Trong các giao dịch kinh doanh, không chỉ phát sinh công nợ giữa hai bên mà đôi khi còn có sự tham gia của ba bên liên quan lẫn nhau. Lúc này, việc hạch toán bù trừ công nợ là phương pháp tối ưu giúp doanh nghiệp giảm số lượng giao dịch, hạn chế rủi ro thanh toán và tối ưu hóa dòng tiền. Vậy Bù trừ công nợ ( cấn trừ công nợ) là gì? Cách hạch toán bù trừ công nợ như thế nào? Cùng MISA AMIS tìm hiểu chi tiết trong bài viết dưới đây.

1. Hạch toán bù trừ công nợ là gì?

1.1 Bù trừ công nợ (cấn trừ công nợ) là gì?

Bù trừ công nợ (hay còn gọi là cấn trừ công nợ) là phương pháp giảm thiểu các khoản công nợ giữa hai bên hoặc ba bên có giao dịch kinh doanh với nhau. Thay vì thanh toán toàn bộ các khoản phải thu và phải trả bằng tiền mặt, chuyển khoản, hoặc các phương thức khác, các bên có thể thỏa thuận và bù trừ các khoản nợ tương ứng nhằm giảm số tiền thanh toán.

Theo đó, công nợ phải thu sẽ được bù trừ với công nợ phải trả, phần chênh lệch (nếu có) sẽ được thanh toán hoặc tiếp tục bù trừ cho các giao dịch phát sinh trong tương lai.

Ví dụ:

- Công ty A có khoản nợ Công ty B 100 triệu đồng

- Công ty B cũng có khoản nợ công ty A 70 triệu đồng.

Thay vì thực hiện hai giao dịch thanh toán riêng biệt, Công ty A và B đồng ý thỏa thuận bù trừ. Công ty A trả cho Công ty B 30 triệu đồng và xóa hoàn toàn khoản nợ của 2 bên.

1.2. Cấn trừ công nợ ba bên là gì?

Là một phương pháp điều chỉnh nợ giữa ba bên có nghĩa vụ tài chính đối với nhau. Cơ cấu này thường được áp dụng trong các trường hợp một bên có khả năng thanh toán nợ cho bên thứ hai, và bên thứ hai có khả năng thanh toán nợ cho bên thứ ba, nhưng bên thứ ba lại có nghĩa vụ tài chính đối với bên đầu tiên.

Ví dụ:

- Giả sử Công ty A nợ Công ty B 10 triệu đồng.

- Công ty B nợ Công ty C 10 triệu đồng.

- Công ty C nợ Công ty A 10 triệu đồng.

Thay vì mỗi công ty phải thực hiện việc thanh toán riêng lẻ, các doanh nghiệp có thể thỏa thuận cấn trừ công nợ ba bên. Kết quả là mỗi khoản nợ sẽ bị hủy bỏ và không cần có bất kỳ giao dịch tiền mặt nào giữa các bên.

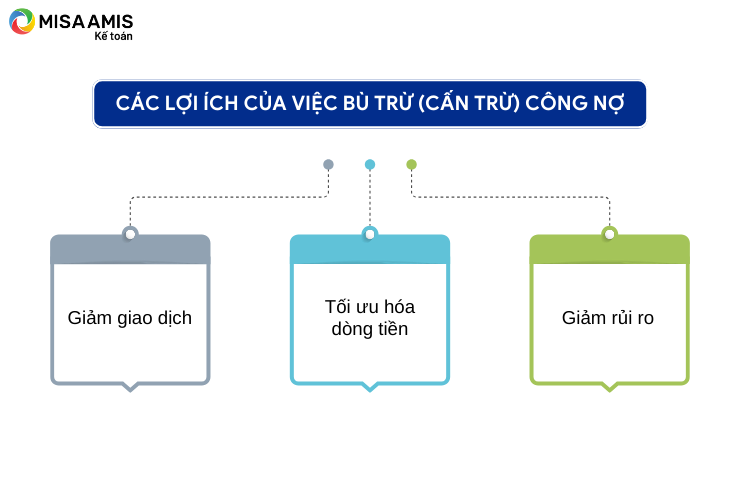

Các lợi ích của việc bù trừ (cấn trừ) công nợ

-

Các lợi ích của việc bù trừ (cấn trừ) công nợ

- Giảm số lượng giao dịch tài chính: Hạn chế các giao dịch tiền mặt hoặc tiền gửi ngân hàng, từ đó giảm chi phí và thời gian thực hiện thanh toán.

- Tối ưu hóa dòng tiền: Tiết kiệm lượng tiền mặt dự kiến sẽ sử dụng cho thanh toán và có thể dành cho các mục đích khác.

- Giảm rủi ro thanh toán: Tránh được các rủi ro từ việc thanh toán chậm hoặc không thanh toán.

Quy trình này không chỉ đơn giản hóa việc thanh toán mà còn giúp doanh nghiệp quản lý tài chính hiệu quả hơn.

1.3. Hạch toán bù trừ công nợ là gì?

Hạch toán bù trừ công nợ là nghiệp vụ kế toán ghi nhận các khoản nợ và có vào sổ sách kế toán của doanh nghiệp. khi các bên thỏa thuận bù trừ công nợ, kế toán sẽ điều chỉnh số dư các tài khoản công nợ phải thu và phải trả để phản ánh đúng số tiền đã được khấu trừ.

Quy trình hạch toán bù trừ công nợ

Trong trường hợp một đơn vị vừa là khách hàng vừa là nhà cung cấp, tức là có cả công nợ phải thu và công nợ phải trả, việc bù trừ công nợ giúp giảm bớt số lượng giao dịch tài chính cần thực hiện. Quy trình bù trừ công nợ thường bao gồm:

- Xác định chứng từ công nợ: Đối chiếu và xác nhận các loại chứng từ liên quan đến công nợ của các bên.

- Thực hiện bù trừ: Tiến hành cấn trừ giữa công nợ phải thu và công nợ phải trả.

- Cập nhật vào sổ sách: Ghi nhận các bút toán liên quan vào sổ sách và theo dõi riêng.

2. Hạch toán bù trừ công nợ cần chứng từ gì?

- Hợp đồng mua bán hàng hóa hoặc cung cấp dịch vụ: Trong hợp đồng, cần ghi rõ về hình thức thanh toán cấn trừ công nợ, đồng thời đảm bảo các điều khoản liên quan đến trách nhiệm thanh toán, thời hạn và điều kiện thực hiện cấn trừ.

- Phiếu nhập kho, xuất kho, biên bản nghiệm thu bàn giao

- Hóa đơn giá trị gia tăng (VAT)

- Phiếu chi, phiếu thu, báo nợ, báo có

- Biên bản thỏa thuận bù trừ công nợ (có xác nhận của đầy đủ các bên tham gia)

Ngoài ra, tùy theo tình huống và yêu cầu cụ thể của từng giao dịch, các bên có thể cần bổ sung thêm các chứng từ khác nhằm làm rõ quyền lợi và nghĩa vụ của mỗi bên trong quá trình bù trừ công nợ.

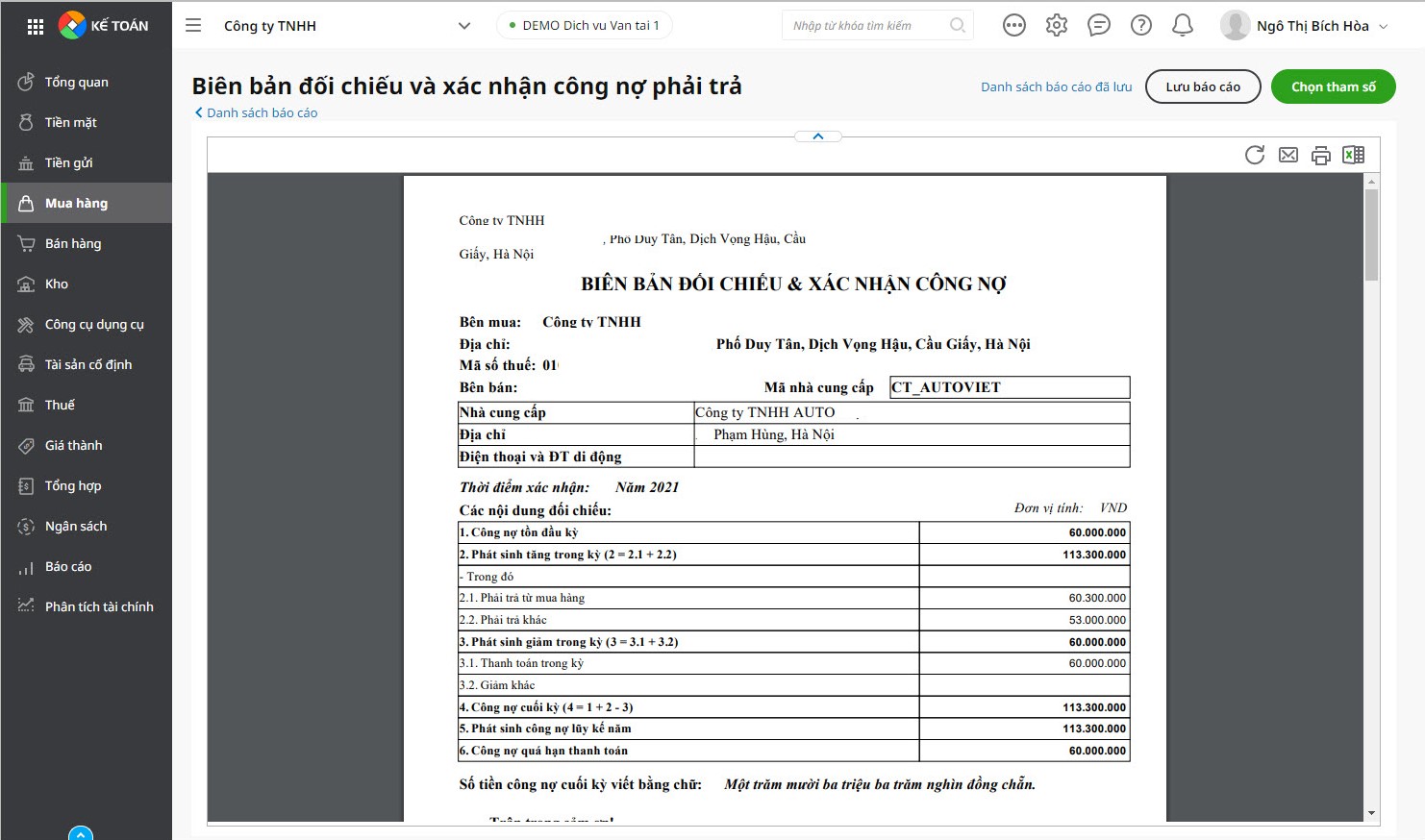

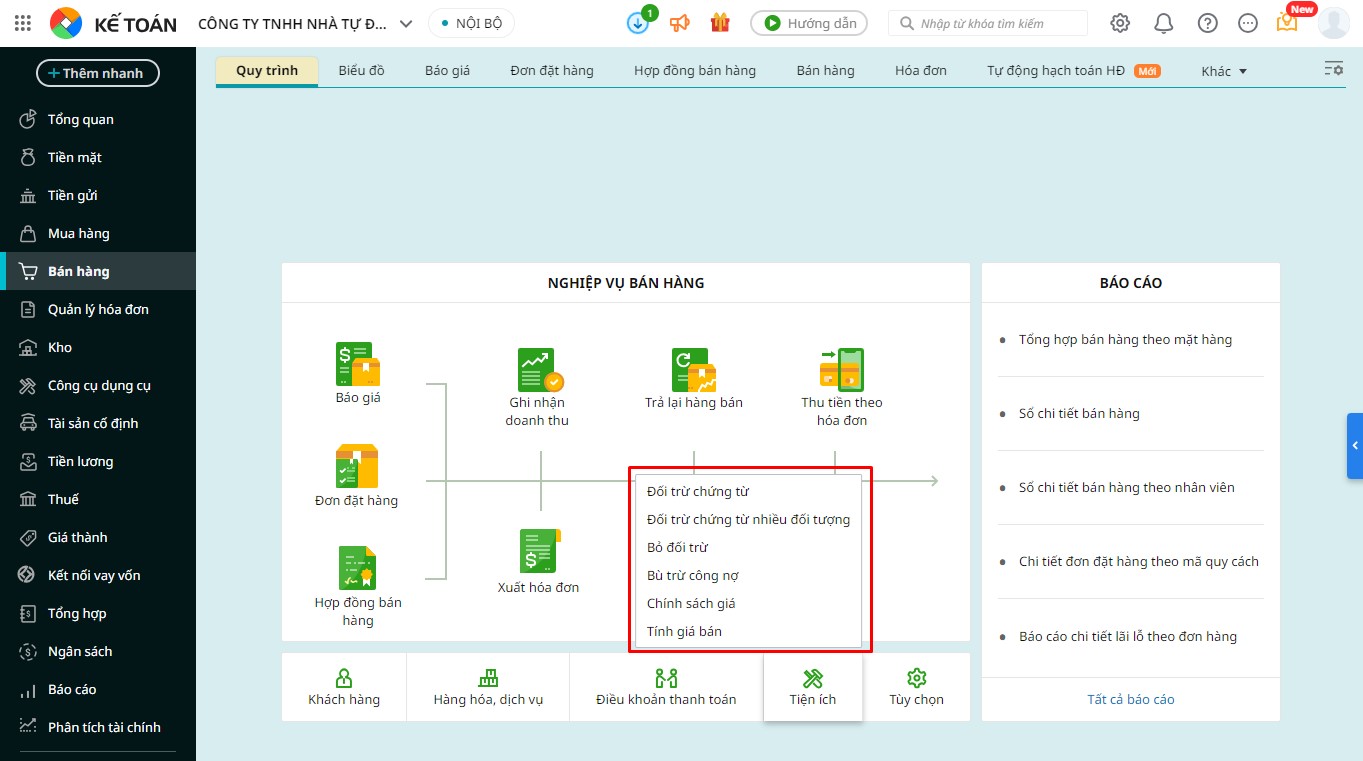

Phần mềm kế toán online MISA AMIS là giải pháp đáp ứng đầy đủ nghiệp vụ kế toán, hệ thống chứng từ cần có khi thực hiện nghiệp vụ cấn trừ công nợ

>>Đọc thêm: Cách hạch toán tài khoản 157 – Hàng gửi đi bán theo thông tư 200

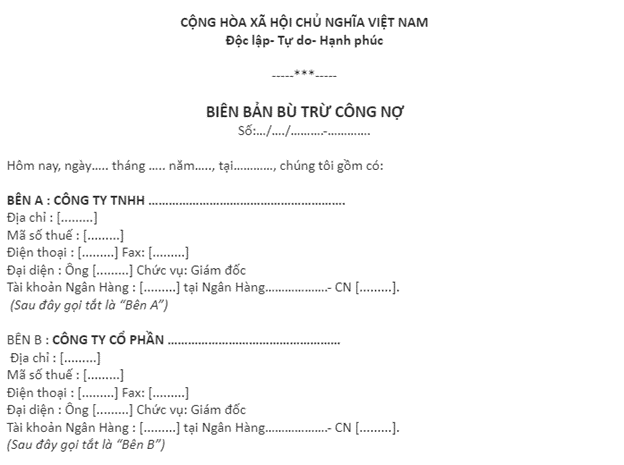

3. Mẫu biên bản bù trừ công nợ

3.1. Mẫu Biên bản bù trừ công nợ 2 bên

Tải mẫu biên bản bù trừ công nợ hai bên TẠI ĐÂY

-

Mẫu Biên bản cấn trừ công nợ hai bên

>>Tìm hiểu thêm: Hạch toán là gì? Phân loại và các phương pháp hạch toán kế toán doanh nghiệp

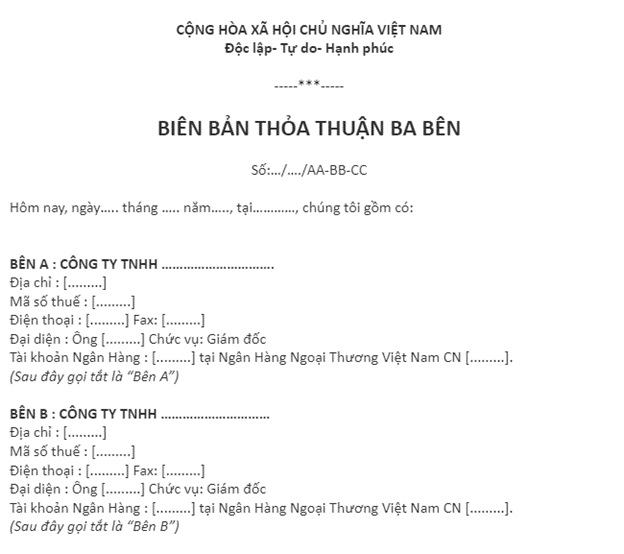

3.2. Mẫu Biên bản cấn trừ công nợ 3 bên

Tải mẫu biên bản cấn trừ công nợ ba bên TẠI ĐÂY

-

Mẫu Biên bản bù trừ công nợ ba bên

4. Khi hạch toán bù trừ công nợ có được khấu trừ Thuế GTGT, thuế TNDN không?

4.1. Về thuế GTGT

Căn cứ theo Điều 26 Nghị định 181/2025/NĐ-CP quy định các trường hợp không dùng tiền mặt được khấu trừ thuế GTGT:

a) Trường hợp hàng hóa, dịch vụ mua vào theo phương thức thanh toán bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với giá trị hàng hóa, dịch vụ bán ra, vay mượn hàng mà phương thức thanh toán này được quy định cụ thể trong hợp đồng thì phải có biên bản đối chiếu số liệu và xác nhận giữa hai bên về việc thanh toán bù trừ giữa hàng hóa, dịch vụ mua vào với hàng hóa, dịch vụ bán ra, vay mượn hàng. Trường hợp bù trừ công nợ qua bên thứ ba phải có biên bản bù trừ công nợ của ba bên làm căn cứ khấu trừ thuế.

b) Trường hợp hàng hóa, dịch vụ mua vào theo phương thức bù trừ công nợ như vay, mượn tiền; cấn trừ công nợ qua bên thứ ba mà phương thức thanh toán này được quy định cụ thể trong hợp đồng thì phải có hợp đồng vay, mượn tiền dưới hình thức văn bản được lập trước đó và có chứng từ chuyển tiền từ tài khoản của bên cho vay, cho mượn sang tài khoản của bên đi vay, đi mượn đối với khoản vay, mượn bằng tiền bao gồm cả trường hợp bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với khoản tiền mà bên bán hỗ trợ cho bên mua, hoặc nhờ bên mua chi hộ.

.”

Với phần mềm MISA AMIS Kế toán, kế toán sẽ không còn phải đau đầu vì công nợ nữa vì:

- Phần mềm tối ưu quản lý công nợ với khách hàng, nhà cung cấp;

- Cho phép đối chiếu công nợ phải thu với khách hàng, công nợ phải trả với nhà cung cấp, công nợ tạm ứng với nhân viên và công nợ vay.

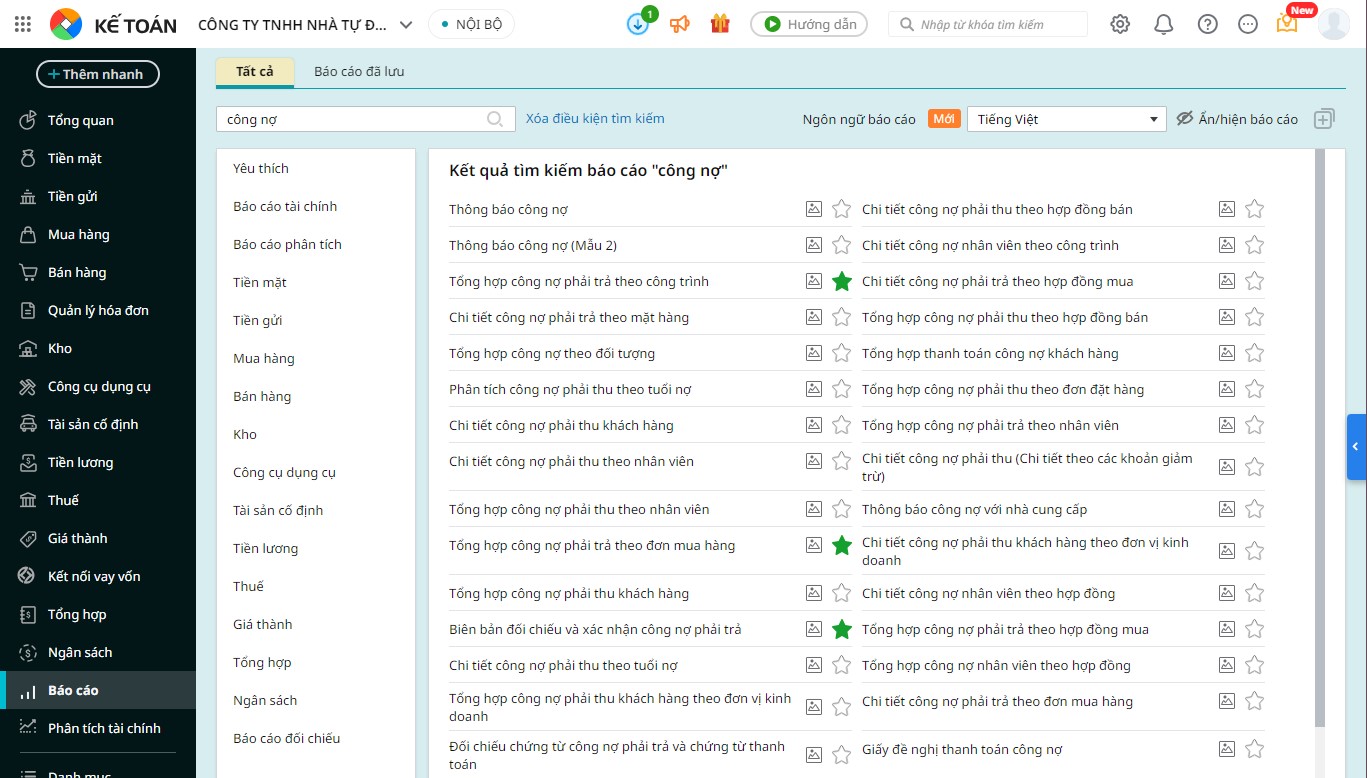

- Cung cấp nhiều loại báo cáo công nợ chi tiết theo khách hàng, nhân viên bán hàng, đơn vị kinh doanh, đơn đặt hàng, hợp đồng và công trình.

Ngoài ra, phần mềm còn có trợ lý AI MISA AVA giúp các sếp, kế toán nắm toàn bộ thông tin về công nợ mà không phải thao tác phức tạp, chỉ cần ra lệnh như:

- “Cho tôi xem danh sách khách hàng nợ quá hạn trên 30 ngày”.

- “Tổng hợp công nợ phải trả nhà cung cấp tháng này”.

Dùng thử miễn phí phần mềm MISA AMIS Kế Toán

4.2. Về thuế TNDN

Căn cứ tại quy định khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP quy định các khoản được trừ khi tính thuế TNDN như sau:

1 . Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm cả khoản chi phí bổ sung được trừ theo tỷ lệ phần trăm tính trên chi phí thực tế phát sinh trong kỳ tính thuế liên quan đến hoạt động nghiên cứu và phát triển của doanh nghiệp;

…

b) Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật.

….

c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Để việc thanh toán cấn trừ công nợ hợp lý và được khấu trừ thuế GTGT thì cần:

- Hợp đồng mua bán (quy định rõ trong hợp đồng về việc thanh toán cấn trừ công nợ)

- Biên bản cấn trừ công nợ 2 bên (Phải có xác nhận của 2 bên)

- Chứng từ thanh toán không dùng tiền mặt

5. Hướng dẫn hạch toán bù trừ công nợ hai bên, ba bên

- Bút toán ghi nhận công nợ phải thu khi bán hàng

Khi doanh nghiệp bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng, kế toán phải ghi nhận doanh thu và công nợ phải thu theo đúng bản chất nghiệp vụ.

Bút toán hạch toán:

Nợ TK 131 – Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế giá trị gia tăng phải nộp

- Bút toán ghi nhận công nợ phải trả khi mua hàng

Trường hợp doanh nghiệp mua hàng hóa, dịch vụ từ chính đối tác đang có công nợ phải thu, kế toán phải ghi nhận chi phí hoặc tài sản và công nợ phải trả theo quy định.

Bút toán hạch toán:

Nợ TK 152, 153, 156, 211, 642…

Nợ TK 1331 – Thuế giá trị gia tăng được khấu trừ

Có TK 331 – Phải trả cho người bán

- Bút toán bù trừ công nợ phải thu và phải trả

Sau khi đối chiếu công nợ và lập Biên bản bù trừ công nợ theo đúng quy định, kế toán thực hiện bút toán đối trừ giữa TK 131 và TK 331. Đây là bút toán cốt lõi trong nghiệp vụ bù trừ công nợ theo Thông tư 99/2025/TT-BTC.

Nợ TK 331 – Phải trả cho người bán

Có TK 131 – Phải thu của khách hàng

- Bút toán thanh toán phần chênh lệch sau bù trừ công nợ

Sau khi thực hiện bù trừ, nếu vẫn còn chênh lệch công nợ, kế toán tiếp tục hạch toán phần thanh toán còn lại theo từng trường hợp cụ thể.

-

- Trường hợp doanh nghiệp còn phải trả tiền: Khi số công nợ phải trả lớn hơn số công nợ phải thu, doanh nghiệp phải thanh toán phần chênh lệch cho đối tác. Bút toán hạch toán:

Nợ TK 331 – Phải trả cho người bán

Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

- Trường hợp doanh nghiệp còn phải thu tiền: Khi số công nợ phải thu lớn hơn số công nợ phải trả, doanh nghiệp sẽ nhận lại phần tiền chênh lệch từ đối tác. Bút toán hạch toán:

Nợ TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

Có TK 131 – Phải thu của khách hàng

6. Những lưu ý khi hạch toán bù trừ công nợ

Dưới đây là những điểm cần lưu ý khi hạch toán bù trừ công nợ trong doanh nghiệp:

6.1. Lưu ý khi đối chiếu công nợ:

- Việc đối chiếu công nợ được thực hiện khi một bên đã hoàn thành nghĩa vụ theo hợp đồng, nhưng bên còn lại chưa thực hiện thanh toán. Đây là bước quan trọng để xác minh và làm rõ tình trạng nợ.

- Các loại sổ sách, hóa đơn, chứng từ liên quan đến giao dịch công nợ cần được kiểm tra kỹ lưỡng. Đồng thời hạch toán chính xác để tránh sai sót hoặc thất thoát tiền bạc trong quá trình giao dịch.

- Quy trình đối chiếu công nợ phải thực hiện cho toàn bộ số tiền liên quan trong suốt quá trình thực hiện hợp đồng, bao gồm cả các khoản đã thanh toán hoặc chưa thanh toán.

- Mọi thông tin về số hợp đồng, hóa đơn, công nợ, và tình trạng thanh toán phải được giải trình chi tiết, kèm theo tài liệu chứng minh rõ ràng.

- Kết luận của quá trình đối chiếu cần có chữ ký và xác nhận của cả hai bên để đảm bảo sự đồng thuận và làm căn cứ pháp lý.

6.2. Lưu ý khi bù trừ công nợ

- Bù trừ (cấn trừ) công nợ thường được thực hiện khi cả hai bên có giao dịch mua bán lẫn nhau, nhưng cần xác định rõ khoản công nợ để quyết toán. Việc cấn trừ giúp đảm bảo quyền lợi cho cả hai bên và giảm thiểu rủi ro phát sinh.

- Khi thực hiện cấn trừ, công nợ sẽ được phân loại thành ba loại: số dư đầu kỳ, số phát sinh tăng, và số phát sinh giảm. Cả ba loại số này cần được trình bày rõ ràng trong biên bản cấn trừ.

- Công nợ phát sinh tăng: Phát sinh khi có các khoản mua bán mới, cần đính kèm hóa đơn và biên bản giao nhận để chứng minh tính hợp pháp và chính xác của khoản tiền.

- Công nợ phát sinh giảm: Thường là các khoản chiết khấu thanh toán hoặc các khoản giảm trừ khác liên quan đến tổng giá trị thanh toán.

- Một nguyên tắc quan trọng là việc cấn trừ công nợ chỉ được thực hiện giữa cùng một đối tượng, tức là chỉ cấn trừ giữa hai bên có nghĩa vụ tài chính đối ứng trực tiếp với nhau.

Hiện nay, hầu hết các doanh nghiệp đã lựa chọn các công cụ quản lý tự động để quản lý công nợ hiệu quả hơn theo tuổi nợ, hạn nợ, đối tượng khách hàng…. Các phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS đã có thể hỗ trợ doanh nghiệp hạch toán bù trừ công nợ, quản lý công nợ khách hàng, nhà cung cấp, đối tác một cách hiệu quả:

- Tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng, thị trường

- Tự động đối trừ công nợ, cấn trừ công nợ giữa khách hàng vừa là khách hàng, vừa là nhà cung cấp của doanh nghiệp

- Tổng hợp công nợ phải thu theo hạn nợ giúp doanh nghiệp có kế hoạch thu hồi nợ hoặc chuẩn bị dòng tiền cho các khoản thanh toán sắp đến hạn

- Cho phép xem nhanh công nợ trên danh sách để biết được tình trạng nợ của từng khách hàng, chi tiết từng chứng từ công nợ của khách hàng đó

- Nhắc nhở và gửi email đối chiếu công nợ định kỳ với khách hàng, nhà cung cấp để đảm bảo số liệu công nợ luôn khớp đúng

Nhanh tay đăng ký dùng thử miễn phí bản demo phần mềm kế toán online MISA AMIS để công tác kế toán chính xác hơn, nhanh hơn, tiện lợi hơn!

![]()