Trải qua nhiều kỳ quyết toán thuế cho các doanh nghiệp, qua việc lập các BCTC cho thấy, một trong các lỗi thường gặp phải đó là doanh nghiệp thực hiện điều chỉnh doanh thu và chi phí kế toán theo thuế, mục đích là để tránh xuất hiện khoản chênh lệch khi làm tờ khai quyết toán thuế thu nhập doanh nghiệp cuối năm tài chính.

Tuy nhiên, nếu ghi nhận như vậy thì lại dẫn đến BCTC của doanh nghiệp không thực sự phản ánh đúng bức tranh tài chính của Doanh nghiệp. Vì vậy, MISA AMIS hy vọng qua bài viết này sẽ giúp các bạn nắm rõ hơn nguyên nhân, các trường hợp chênh lệch thuế và kế toán, kèm theo đó là điều chỉnh các chênh lệch này.

1. Nguyên nhân phát sinh các khoản chênh lệch giữa kế toán và thuế

Nguyên nhân dẫn đến có sự chênh lệch giữa kế toán và thuế là do việc ghi nhận doanh thu và chi phí của kế toán và cơ quan thuế theo các quy định khác nhau:

- Kế toán ghi nhận doanh thu và chi phí theo Chuẩn mực và Chế độ kế toán

- Thuế ghi nhận doanh thu và chi phí theo các quy định của Luật Thuế.

Do đó, dễ xuất hiện sự chênh lệch khi tính thuế TNDN giữa lợi nhuận kế toán trước thuế TNDN theo kế toán và thu nhập tính thuế TNDN theo Luật thuế.

2. Khái niệm chênh lệch tạm thời

Căn cứ pháp lý: Dựa trên Chuẩn mực kế toán Việt Nam số 17 (VAS17), Thông tư số 20/2006/TT-BTC, Thông tư số 200/2014/TT-BTC, Luật thuế, Thông tư số 78/2014/TT-BTC, Thông tư số 96/2015/TT-BTC và các văn bản pháp lý liên quan.

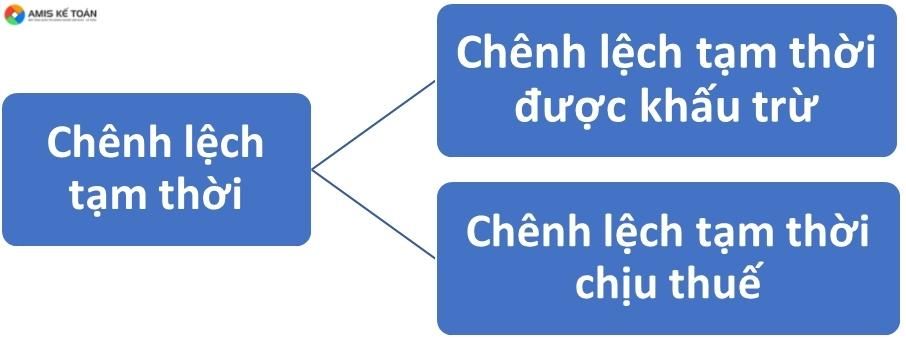

- Khái niệm: Chênh lệch tạm thời là khoản chênh lệch giữa giá trị ghi sổ của tài sản hoặc nợ phải trả trong Bảng Cân đối kế toán và cơ sở tính thuế của tài sản hoặc nợ phải trả đó.

(Căn cứ theo quy định tại Đoạn số 3, 4 trong Chuẩn mực kế toán Việt Nam số 17 (VAS 17)).

Trong đó:

Cơ sở tính thuế thu nhập của một tài sản hay nợ phải trả: Là giá trị tính cho tài sản hoặc nợ phải trả cho mục đích xác định thuế thu nhập doanh nghiệp.

Cụ thể:

– Cơ sở tính thuế thu nhập của tài sản là giá trị sẽ được trừ khỏi thu nhập chịu thuế khi thu hồi giá trị ghi sổ của tài sản. Nếu thu nhập không phải chịu thuế thì cơ sở tính thuế của tài sản bằng giá trị ghi sổ của tài sản đó.

– Cơ sở tính thuế thu nhập của nợ phải trả là giá trị ghi sổ của nó trừ đi (-) giá trị sẽ được khấu trừ vào thu nhập chịu thuế khi thanh toán nợ phải trả trong các kỳ tương lai.

Đối với doanh thu nhận trước, cơ sở tính thuế là giá trị ghi sổ của nó, trừ đi phần giá trị của doanh thu không phải chịu thuế trong tương lai.

- Chênh lệch tạm thời gồm 2 loại:

- Chênh lệch tạm thời được khấu trừ

- Chênh lệch tạm thời chịu thuế.

Chi tiết về 2 loại chênh lệch tạm thời này được trình bày tại phần 4

Ngoài khái niệm chênh lệch tạm thời trước đây khi Thông tư 200/2014/TT-BTC chưa ra đời, kế toán còn sử dụng một khái niệm về chênh lệch nữa là “Chênh lệch vĩnh viễn”.

- Chênh lệch vĩnh viễn: là chênh lệch giữa lợi nhuận kế toán và thu nhập chịu thuế phát sinh từ các khoản doanh thu, thu nhập khác, chi phí được ghi nhận vào lợi nhuận kế toán nhưng lại không được tính vào thu nhập, chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

(Theo Điều 6, Thông tư số 20/2006/TT-BTC).

Các khoản chênh lệch này sẽ được kê khai điều chỉnh trên tờ khai Quyết toán thuế TNDN cuối năm. Ví dụ như các khoản sau: Khoản chi phí không có hóa đơn, chứng từ hợp lý, hợp lệ; Tiền phạt vi phạm hành chính, vi phạm thuế; Lãi tiền vay của cá nhân quá tỷ lệ khống chế quy định; …

- Lưu ý: Kế toán không tiếp tục sử dụng khái niệm “Chênh lệch vĩnh viễn” để phân biệt với chênh lệch tạm thời khi xác định thuế thu nhập hoãn lại do thời gian thu hồi tài sản hoặc thanh toán nợ phải trả cũng như thời gian để khấu trừ tài sản và nợ phải trả đó vào thu nhập chịu thuế là hữu hạn. (Căn cứ theo Điều 48, Thông tư số 200/2014/TT-BTC).

>>> Đọc thêm chùm bài viết về hướng dẫn xử lý các khoản chênh lệch:

- Hướng dẫn xử lý chênh lệch tạm thời trên quyết toán thuế TNDN khi thu nhập chịu thuế lớn hơn (>) lợi nhuận kế toán

- Hướng dẫn xử lý chênh lệch tạm thời khi thu nhập chịu thuế nhỏ hơn (<) lợi nhuận kế toán

- Hướng dẫn xử lý các khoản chênh lệch vĩnh viễn trên quyết toán thuế TNDN

3. Nhận biết một số chênh lệch giữa kế toán và thuế thường gặp

3.1. Ví dụ chênh lệch trong ghi nhận doanh thu, thu nhập:

Chênh lệch giữa kế toán và thuế việc ghi nhận doanh thu hàng xuất khẩu.

– Theo quy định kế toán dựa vào Chuẩn mực kế toán số 14 và Chế độ kế toán hiện hành: Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả năm (5) điều kiện sau:

(a) Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua;

(b) Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa;

(c) Doanh thu được xác định tương đối chắc chắn;

(d) Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

(e) Xác định được chi phí liên quan đến giao dịch bán hàng.

– Còn theo quy định Thuế thì doanh thu bán hàng xuất khẩu được ghi nhận là thời điểm bên xuất khẩu hoàn thành thủ tục hải quan xuất khẩu.

? Do đó dẫn đến chênh lệch về thời điểm ghi nhận doanh thu hàng xuất khẩu.

>>> Đọc thêm: Những điều kế toán cần biết về ghi nhận doanh thu hàng xuất khẩu

3.2. Ví dụ chênh lệch về ghi nhận chi phí

Chênh lệch giữa kế toán và thuế trong việc ghi nhận một số khoản chi phí.

Theo quy định kế toán thì doanh nghiệp ghi nhận cả các khoản chi phí phát sinh phục vụ cho quá trình hoạt động sản xuất kinh doanh của doanh nghiệp.

Nhưng theo quy định của luật thuế trong những chi phí chi ra phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp sẽ có một số khoản chi phí bị khống chế hoặc không được trừ nên phần vượt hoặc không được trừ đó sẽ bị loại ra khi tính thuế TNDN.

- Do đó, chi phí theo kế toán thường cao hơn chi phí theo luật thuế. Các khoản chi được trừ theo quy định của luật thuế là những khoản chi có liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có đầy đủ chứng từ, hóa đơn theo quy định.

Ví dụ một số khoản chi phí không được trừ khi xác định thu nhập chịu thuế như: Chi phí không có hóa đơn hoặc chứng từ không hợp lệ; Chi phí về tiền phạt vi phạm hành chính; tiền chậm nộp thuế, tiền phạt chậm nộp BHXH; Chi phí về tiền chi trang phục cho nhân viên bằng tiền vượt quá 5 triệu đồng/người/năm;

>>> Xem thêm: 37 khoản chi phí không được trừ khi quyết toán thuế TNDN

Chi tiết các khoản chi phí không được trừ khi tính thuế TNDN được xác định căn cứ theo Điều 6, Thông tư số 78/2014/TT-BTC và sửa đổi tại Điều 4, Thông tư số 96/2015/TT-BTC.

4. Cách điều chỉnh những chênh lệch giữa kế toán và thuế

4.1. Cách điều chỉnh chênh lệch tạm thời được khấu trừ

a) Tìm hiểu về khái niệm chênh lệch tạm thời được khấu trừ

- Khái niệm: Chênh lệch tạm thời được khấu trừ là các khoản chênh lệch tạm thời làm phát sinh các khoản được khấu trừ khi xác định thu nhập chịu thuế trong tương lai khi giá trị ghi sổ của các khoản mục tài sản được thu hồi hoặc nợ phải trả được thanh toán.

Có thể phát hiện “Chênh lệch tạm thời được khấu trừ” thông qua khi nghiệp vụ kinh tế phát sinh làm cho lợi nhuận kế toán trước thuế < thu nhập tính thuế.

(Hiểu đơn giản là việc doanh nghiệp sẽ nộp thuế trước phát sinh từ chênh lệch trên, sau này số thuế này sẽ được khấu trừ, mang tính chất tài sản).

Cụ thể trường hợp này xảy ra khi:

+ Nghiệp vụ kinh tế phát sinh làm cho Doanh thu, thu nhập theo kế toán nhỏ hơn (< ) Doanh thu, thu nhập tính thuế;

+ Nghiệp vụ kinh tế phát sinh làm cho Chi phí theo kế toán > Chi phí tính thuế.

- Ví dụ minh họa về khái niệm chênh lệch tạm thời được khấu trừ

ĐVT: triệu đồng.

– Ví dụ 1: Một doanh nghiệp có chi phí khấu hao được tính theo kế toán là 200, trong khi theo luật thuế thì chi phí này được đưa vào chi phí được trừ khi tính thuế TNDN là 120.

Khi chi phí được trừ chỉ tính là 120, sẽ bị loại ra 80 ?chi phí được trừ giảm xuống 80, dẫn đến thu nhập tính thuế TNDN sẽ tăng lên 80.

Khi đó doanh nghiệp phải nộp thuế TNDN nhiều hơn ở hiện tại, dẫn đến tương lai là những năm sau doanh nghiệp sẽ được khấu trừ (tương lai thu hồi lại).

Ngược lại, thì vào những năm sau cũng với tài sản này, nếu chi phí khấu hao của kế toán nhỏ hơn (hoặc bằng 0), trong khi chi phí khấu hao của thuế (chi phí được trừ) lớn hơn thì đây chính là chênh lệch tạm thời được khấu trừ (hoàn nhập).

>>> Đọc thêm về chi phí khấu hao tại đây

– Ví dụ 2:

Chênh lệch tạm thời được khấu trừ phát sinh từ việc ghi nhận doanh thu trong các năm sau nhưng thuế thu nhập được tính trong năm hiện tại. Cụ thể như trường hợp doanh nghiệp có khoản doanh thu nhận trước về tiền cho thuê nhà hoặc cơ sở hạ tầng trong nhiều năm. Khoản doanh thu nhận trước này được ghi nhận vào Báo cáo kết quả hoạt động kinh doanh một năm bằng số tiền nhận trước chia cho tổng số thời gian thuê nhưng doanh nghiệp thực hiện nộp thuế thu nhập doanh nghiệp cho toàn bộ số tiền nhận trước ngay trong năm thu được tiền.

b) Hiểu về tài sản thuế thu nhập hoãn lại và mối liên hệ với chênh lệch tạm thời được khấu trừ

Tài sản thuế thu nhập hoãn lại: Là thuế thu nhập doanh nghiệp sẽ được hoàn lại trong tương lai tính trên các khoản:

+ Chênh lệch tạm thời được khấu trừ;

+ Giá trị được khấu trừ chuyển sang các năm sau của các khoản lỗ tính thuế chưa sử dụng; và

+ Giá trị được khấu trừ chuyển sang các năm sau của các khoản ưu đãi thuế chưa sử dụng.

Công thức tính tài sản thuế thu nhập hoãn lại:

(Theo Điều 3, Thông tư số 20/2006/TT-BTC)

Chú ý: Trường hợp tại thời điểm ghi nhận tài sản thuế thu nhập hoãn lại đã biết trước có sự thay đổi về thuế suất thuế TNDN trong tương lai, nếu việc hoàn nhập tài sản thuế thu nhập hoãn lại nằm trong thời gian thuế suất mới đã có hiệu lực thì thuế suất áp dụng để ghi nhận tài sản thuế được tính theo thuế suất mới.

>>> Xem thêm: Tổng hợp các sai sót thường gặp và cách đối chiếu tài khoản khi lập báo cáo tài chính

c) Tài khoản và phương pháp kế toán điều chỉnh chênh lệch tạm thời được khấu trừ

Kế toán sử dụng tài khoản 243 “Tài sản thuế thu nhập hoãn lại”.

Phương pháp hạch toán TK 243 -“Tài sản thuế thu nhập hoãn lại”.

– Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm, kế toán ghi nhận giá trị tài sản thuế thu nhập hoãn lại là số chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh lớn hơn số được hoàn nhập trong năm, ghi:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm nhỏ hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm, kế toán ghi giảm tài sản thuế thu nhập hoãn lại là số chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh nhỏ hơn số được hoàn nhập trong năm, cụ thể:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 243 – Tài sản thuế thu nhập hoãn lại.

- Ví dụ minh họa cách điều chỉnh trên sổ kế toán về chênh lệch tạm thời được khấu trừ

ĐVT: Triệu đồng.

Ví dụ 1:

Tại doanh nghiệp Hoàng Kim, kế toán có ghi nhận một khoản nợ phải trả 100, là chi phí phải trả về bảo hành sản phẩm. Theo quy định của thuế thì khoản chi phí này tính cho mục đích tính thuế chỉ được khấu trừ khi doanh nghiệp thanh toán nghĩa vụ bảo hành. (Giả sử thuế suất TNDN hiện hành là 20%).

Cơ sở tính thuế các khoản nợ phải trả này là không “0” (giá trị ghi sổ 100 – phần giá trị của khoản nợ phải trả 100 sẽ được khấu trừ cho mục đích tính thuế trong tương lai).

Khi thanh toán nợ phải trả theo giá trị ghi sổ, doanh nghiệp sẽ được giảm lợi nhuận tính thuế trong tương lai của mình với giá trị 100 và do đó thuế TNDN sẽ giảm 20 (=100*20%).

Chênh lệch giữa giá trị ghi sổ 100 và cơ sở tính thuế 0, là chênh lệch tạm thời được khấu trừ 100.

Vì vậy, doanh nghiệp ghi nhận tài sản thuế thu nhập hoãn lại là 20, với điều kiện doanh nghiệp chắc chắn sẽ có được đủ lợi nhuận tính thuế trong tương lai để có thể hưởng lợi từ việc giảm thuế trong tương lai. Giả sử trong năm không có tài sản thuế thu nhập hoãn lại nào được hoàn nhập trong năm.

Kế toán định khoản như sau:

Nợ TK 243: 20

Có TK 8212: 20

Ví dụ 2:

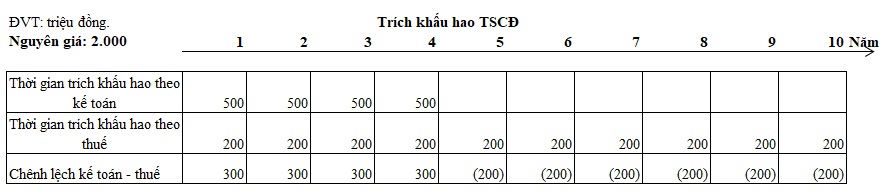

Doanh nghiệp ABC kinh doanh nhà hàng khách sạn, mua 1 xe ô tô xe trị giá 2 tỷ, có thời gian trích khấu hao theo kế toán là 4 năm, nhưng theo quy định của thuế thì thời gian sử dụng của TSCĐ áp dụng theo thông tư số 45/2013/TT-BTC ngày 25/4/2013 có khung thời gian khấu hao với xe ô tô là từ 6 đến 10 năm.

Giả sử DN đang trích khấu hao ở năm thứ 1 và thuế xác định thời gian khấu hao của xe là 10 năm thì sẽ có sự chênh lệch giữa kế toán và thuế được thể hiện ở bảng dưới đây như sau:

Ta thấy rằng chênh lệch giữa kế toán và thuế ở năm thứ 1 là 300, chi phí khấu hao theo kế toán > chi phí khấu hao theo thuế ? Lợi nhuận kế toán < Lợi nhuận theo thuế ? đây là chênh lệch tạm thời tạm thời được khấu trừ, doanh nghiệp sẽ có một khoản tài sản thuế thu nhập hoãn lại là: 300*20% = 60.

Hạch toán kế toán như sau:

Nợ TK 243: 60

Có TK 8212: 60

>>> Đọc thêm: 10 nghiệp vụ quan trọng cần lưu ý trong kế toán tài sản cố định hữu hình

4.2 Cách điều chỉnh chênh lệch tạm thời chịu thuế

a) Chênh lệch tạm thời chịu thuế là gì?

Chênh lệch tạm thời chịu thuế là các khoản chênh lệch tạm thời làm phát sinh khoản thuế thu nhập phải trả khi xác định thu nhập chịu thuế trong tương lai khi giá trị ghi sổ của các khoản mục tài sản được thu hồi hoặc nợ phải trả được thanh toán.

Có thể phát hiện “Chênh lệch tạm thời chịu thuế” thông qua khi nghiệp vụ kinh tế phát sinh làm cho lợi nhuận kế toán trước thuế > Thu nhập tính thuế

(Hiểu đơn giản doanh nghiệp sẽ được giữ lại khoản thuế phát sinh từ chênh lệch trên, sau này sẽ nộp khoản thuế này, mang tính chất nợ phải trả).

Cụ thể trường hợp này xảy ra khi:

+ Nghiệp vụ kinh tế phát sinh làm cho Doanh thu, thu nhập theo kế toán > Doanh thu, thu nhập tính thuế;

+ Nghiệp vụ kinh tế phát sinh làm cho Chi phí theo kế toán < Chi phí tính thuế.

- Ví dụ minh họa về khái niệm chênh lệch tạm thời tạm thời chịu thuế

ĐVT: Triệu đồng.

Ví dụ 1:

Tại Công ty TNHH Trường An, kế toán có ghi nhận khoản chi phí trả trước là 120 phân bổ đều trong 4 năm thì mỗi năm doanh nghiệp đưa vào chi phí của kế toán là 30.

Nhưng theo quy định của luật thuế thì chi phí này được phân bổ tối đa 36 tháng (3 năm). Do vậy, mỗi năm chi phí được trừ theo thuế là 40.

Như vậy, lúc này xuất hiện chênh lệch giữa kế toán và thuế là: 30 – 40 = (10).

Khoản chênh lệch “âm” (10) do chi phí theo kế toán< chi phí theo thuế. Từ đây dẫn đến thu nhập tính thuế sẽ giảm đi 10. Khi đó công ty nộp thuế ít hơn ở hiện tại, dẫn đến tương lai là những năm sau công ty sẽ phải nộp thuế nhiều hơn.

? Xác định là 1 khoản chênh lệch tạm thời tạm thời chịu thuế.

Ví dụ 2:

Trong năm 2019, Doanh nghiệp Hải An có một khoản chi phí sửa chữa nhà đi thuê là 250 với thời hạn thuê là 6 năm, kế toán tính phân bổ chi phí sửa chữa này trong 6 năm.

Tuy nhiên, theo quy định của luật thuế thì khoản chi phí sửa chữa này được phân bổ tối đa là 36 tháng khi đưa vào chi phí được trừ để xác định thu nhập tính thuế TNDN. Do đó, khoản chênh lệch này được xem là một khoản chênh lệch tạm thời.

? Xác định là 1 khoản chênh lệch tạm thời tạm thời chịu thuế do chi phí tính thuế > chi phí theo kế toán của năm hiện tại.

Ví dụ 3:

Trong năm 2019 Doanh nghiệp Bách Khoa có 01 hợp đồng xây dựng công trình nhà cao tầng A cho chủ đầu tư B, thanh toán theo tiến độ công việc.

Đến cuối năm 2019, mặc dù tiến độ công trình A vẫn đang thực hiện theo đúng tiến độ trong hợp đồng, nhưng doanh nghiệp phải xác định được mức độ hoàn thành của công trình A.

Việc xác định mức độ hoàn thành sẽ xác định phần doanh thu đã thực hiện theo hợp đồng.

Kế toán ghi nhận doanh thu theo mức độ hoàn thành của công trình nhưng thuế lại chỉ ghi nhận doanh khi có biên bản nghiệm thu.

Khi đó doanh nghiệp nộp thuế ít đi ở hiện tại, dẫn đến tương lai là những năm sau doanh nghiệp sẽ phải nộp nhiều hơn (phải trả).

- Xác định đây là khoản chênh lệch tạm thời chịu thuế.

Căn cứ:

| Theo kế toán (Thông tư số 200/2014/TT-BTC) | Theo thuế (Thông tư 78/2014/TT-BTC) |

| Trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch, khi kết quả thực hiện hợp đồng xây dựng được ước tính một cách đáng tin cậy, thì kế toán căn cứ vào chứng từ do nhà thầu tự xác định phản ánh doanh thu tương ứng với phần công việc đã hoàn thành (không phải hoá đơn), ghi:

Nợ TK 337 – Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ |

Theo Điểm m, Khoản 3, Điều 5, Thông tư 78/2014/TT-BTC quy định Đối với hoạt động xây dựng, lắp đặt thì thời điểm xác định doanh thu để tính thu nhập chịu thuế là giá trị công trình, giá trị hạng mục công trình hoặc giá trị khối lượng công trình xây dựng, lắp đặt nghiệm thu. |

b) Thuế thu nhập hoãn lại phải trả và mối liên hệ với chênh lệch tạm thời chịu thuế

Thuế thu nhập hoãn lại phải trả: Là thuế thu nhập doanh nghiệp sẽ phải nộp trong tương lai tính trên các khoản chênh lệch tạm thời chịu thuế thu nhập doanh nghiệp trong năm hiện hành.

Công thức tính thuế thu nhập hoãn lại phải trả:

Thuế thu nhập hoãn lại phải trả được xác định trên cơ sở các khoản chênh lệch tạm thời phải chịu thuế phát sinh trong năm và thuế suất thuế thu nhập hiện hành theo công thức sau:

| Thuế thu nhập hoãn lại phải trả | = | Chênh lệch tạm thời chịu thuế | x | Thuế suất thuế thu nhập doanh nghiệp hiện hành (%) |

(Căn cứ theo Điều 61, Thông tư số 200/2014/TT-BTC)

Chú ý: Trường hợp tại thời điểm ghi nhận thuế thu nhập hoãn lại phải trả đã biết trước có sự thay đổi về thuế suất thuế TNDN trong tương lai, nếu việc hoàn nhập thuế thu nhập hoãn lại phải trả nằm trong thời gian thuế suất mới đã có hiệu lực thì thuế suất áp dụng để ghi nhận thuế hoãn lại phải trả được tính theo thuế suất mới.

c) Tài khoản và phương pháp kế toán điều chỉnh chênh lệch tạm thời chịu thuế

Kế toán sử dụng tài khoản 347 “Thuế thu nhập hoãn lại phải trả”.

Phương pháp hạch toán TK 347 “Thuế thu nhập hoãn lại phải trả ”

Cuối năm, kế toán căn cứ “Bảng xác định thuế thu nhập hoãn lại phải trả” để ghi nhận thuế thu nhập hoãn lại phải trả phát sinh từ các giao dịch trong năm vào chi phí thuế thu nhập doanh nghiệp hoãn lại:

– Nếu số thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn số thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm, kế toán chỉ ghi nhận bổ sung số thuế thu nhập hoãn lại phải trả là số chênh lệch giữa số thuế thu nhập hoãn lại phải trả phát sinh lớn hơn số được hoàn nhập trong năm, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 347 – Thuế thu nhập hoãn lại phải trả

– Nếu số thuế thu nhập hoãn lại phải trả phát sinh trong năm nhỏ hơn số thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm, kế toán chỉ ghi giảm (hoàn nhập) số thuế thu nhập hoãn lại phải trả là số chênh lệch giữa số thuế thu nhập hoãn lại phải trả phát sinh nhỏ hơn số được hoàn nhập trong năm, ghi:

Nợ TK 347 – Thuế thu nhập hoãn lại phải trả

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Ví dụ minh họa cách điều chỉnh trên sổ kế toán về chênh lệch tạm thời tạm thời chịu thuế

ĐVT: Triệu đồng.

Ví dụ : Một tài sản cố định có nguyên giá là 150, giá trị còn lại là 100. Khấu hao luỹ kế cho mục đích tính thuế thu nhập là 90 và thuế suất thuế thu nhập doanh nghiệp là 20%.

Cơ sở tính thuế thu nhập của tài sản là 60 (nguyên giá 150 trừ khấu hao luỹ kế cho mục đích tính thuế 90). Để thu hồi giá trị ghi sổ 100 này, doanh nghiệp phải có thu nhập chịu thuế là 100, nhưng chỉ có thể có khấu hao cho mục đích tính thuế là 60. Do vậy, doanh nghiệp sẽ nộp thuế thu nhập doanh nghiệp là 8 (=40*20%) khi doanh nghiệp thu hồi giá trị ghi sổ của tài sản này.

Chênh lệch giữa giá trị ghi sổ 100 và cơ sở tính thuế 60 là khoản chênh lệch tạm thời phải chịu thuế 40. Vì vậy, doanh nghiệp ghi nhận một khoản nợ thuế thu nhập hoãn lại phải trả là 8 thể hiện phần thuế thu nhập doanh nghiệp mà doanh nghiệp sẽ phải nộp khi doanh nghiệp thu hồi được giá trị ghi sổ của tài sản.

Hạch toán kế toán như sau:

Nợ TK 8212: 8

Có TK 347: 8

MISA AMIS hy vọng rằng qua bài viết sẽ giúp kế toán doanh nghiệp hiểu biết được các khoản chênh lệch giữa thuế và kế toán, biết cách điều chỉnh chênh lệch theo đúng quy định, đồng thời cũng giúp cho việc trình bày thông tin trên Báo cáo tài chính của doanh nghiệp sẽ trung thực và hợp lý hơn.

Nhiệm vụ của kế toán thuế tại các doanh nghiệp là hoàn thiện nghiệp vụ về thuế và đảm bảo doanh nghiệp nộp đầy đủ và đúng thời hạn số thuế phải nộp vào Ngân sách nhà nước. Để làm được điều này, kế toán viên cần có sự tỉ mỉ và cẩn thận đồng thời có sự am hiểu sâu sắc về các nghiệp vụ thuế. Đối với trường hợp đơn giản như các loại thuế thông thường của các doanh nghiệp Việt Nam hay đối với những loại thuế phức tạp như thuế nhà thầu, sự hỗ trợ của phần mềm kế toán là rất cần thiết. Hiểu rõ được điều này, phần mềm kế toán online MISA AMIS đã cập nhật phân hệ thuế, tích hợp thêm những tính năng mới, cần thiết trong thời kỳ công việc kế toán đang dần đi theo xu hướng chuyển đổi số để đảm bảo nghiệp vụ về thuế đủ và đúng, công tác kế toán thuế đạt hiệu quả cao:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu

- Hỗ trợ kế toán viên nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- …

Doanh nghiệp có thể đăng ký dùng thử, trải nghiệm các tính năng mới của phần mềm kế toán online MISA AMIS tại đây.

>>> Đọc thêm chùm bài về lập các loại báo cáo tài chính:

Người tổng hợp: Người yêu kế toán

![]()