Từ ngày 01/01/2026, Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC quy định thống nhất chế độ kế toán áp dụng cho doanh nghiệp tại Việt Nam. Một trong những nội dung quan trọng doanh nghiệp cần đặc biệt lưu ý là các nguyên tắc lập và trình bày Báo cáo tài chính (BCTC) theo chuẩn mực mới.

Bài viết dưới đây MISA AMIS sẽ tổng hợp toàn bộ hướng dẫn về nguyên tắc lập BCTC theo từng tình huống cụ thể như: thay đổi kỳ kế toán, chuyển đổi loại hình, chia tách, sáp nhập, cũng như trường hợp doanh nghiệp không đáp ứng giả định hoạt động liên tục.

1. Nguyên tắc lập và trình bày Báo cáo tài chính theo Thông tư 99/2025/TT-BTC

Theo quy định tại các Điều 20, 21, 22, 23 và 24 của Thông tư 99/2025/TT-BTC, Bộ Tài chính hướng dẫn cụ thể nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp trong một số trường hợp đặc biệt như sau:

1.1. Nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục

Việc lập và trình bày Báo cáo tài chính phải tuân thủ các quy định tại Chuẩn mực kế toán Việt Nam số 21 – Trình bày Báo cáo tài chính và các Chuẩn mực kế toán Việt Nam khác có liên quan. Các thông tin trọng yếu phải được giải trình để giúp người đọc hiểu đúng thực trạng tình hình tài chính của doanh nghiệp.

Một số nguyên tắc trọng yếu cần lưu ý:

- Báo cáo tài chính phải phản ánh đúng bản chất kinh tế của các giao dịch và sự kiện hơn là hình thức pháp lý của các giao dịch và sự kiện đó (tôn trọng bản chất hơn hình thức).

- Tài sản không được ghi nhận cao hơn giá trị có thể thu hồi; Nợ phải trả không được ghi nhận thấp hơn nghĩa vụ phải thanh toán.

- Phân loại tài sản và nợ phải trả: Trên Báo cáo tình hình tài chính, các khoản mục phải được trình bày theo nhóm ngắn hạn và dài hạn, sắp xếp theo trình tự thanh khoản giảm dần.

- Các khoản mục doanh thu, thu nhập và các chi phí liên quan trực tiếp tới việc tạo ra các khoản doanh thu, thu nhập đó phải được trình bày theo nguyên tắc phù hợp và đảm bảo nguyên tắc thận trọng. Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ phản ánh các khoản mục doanh thu, thu nhập, chi phí và luồng tiền của kỳ báo cáo. Trường hợp nếu phát hiện Báo cáo tài chính của các kỳ trước có sai sót trọng yếu thì phải được điều chỉnh hồi tố theo quy định.

- Trường hợp doanh nghiệp có các đơn vị trực thuộc thì Báo cáo tài chính của doanh nghiệp phải tổng hợp cả thông tin tài chính của trụ sở chính và các đơn vị trực thuộc, số dư các khoản mục nội bộ của Báo cáo tình hình tài chính, các khoản doanh thu, chi phí, lãi, lỗ chưa thực hiện phát sinh từ các giao dịch nội bộ đều phải được loại trừ.

1.2. Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán

Khi thay đổi kỳ kế toán, ví dụ doanh nghiệp thay đổi kỳ kế toán từ năm dương lịch sang kỳ kế toán khác năm dương lịch, doanh nghiệp phải tiến hành khóa sổ kế toán, lập Báo cáo tài chính theo nguyên tắc sau:

- Việc thay đổi kỳ kế toán phải tuân thủ theo quy định của Luật Kế toán. Khi thay đổi kỳ kế toán năm, doanh nghiệp phải lập riêng Báo cáo tài chính cho giai đoạn giữa 2 kỳ kế toán của năm tài chính cũ và năm tài chính mới.

- Đối với Báo cáo tình hình tài chính: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm kết thúc kỳ kế toán trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của kỳ kế toán mới và được trình bày trong cột “Số đầu năm”.

- Đối với Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cho kỳ kế toán kể từ thời điểm cuối kỳ kế toán cũ đến thời điểm thay đổi kỳ kế toán: số liệu kể từ thời điểm cuối kỳ kế toán cũ đến thời điểm thay đổi kỳ kế toán được trình bày trong cột “Kỳ này”. Cột “Kỳ trước” trình bày là số liệu tương ứng trong kỳ kế toán trước hoặc số liệu của 12 tháng trên Báo cáo tài chính của năm tài chính liền trước.

- Doanh nghiệp phải giải trình chi tiết trong Thuyết minh Báo cáo tài chính, bao gồm:

- Lý do phải thay đổi ngày kết thúc kỳ kế toán năm;

- Các số liệu tương ứng để so sánh được trình bày trong Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ và phần Thuyết minh Báo cáo tài chính có liên quan, trường hợp số liệu “Kỳ trước” trên Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ kỳ này là của 12 tháng năm tài chính liền trước thì doanh nghiệp phải thuyết minh về tính không thể so sánh được giữa thông tin của kỳ báo cáo và thông tin kỳ so sánh theo quy định của Chuẩn mực kế toán Việt Nam số 21 – Trình bày Báo cáo tài chính.

1.3. Nguyên tắc lập và trình bày Báo cáo tài chính khi chuyển đổi loại hình doanh nghiệp.

Khi chuyển đổi loại hình, doanh nghiệp phải tiến hành khóa sổ kế toán, lập Báo cáo tài chính theo quy định của pháp luật. Trong kỳ kế toán đầu tiên sau chuyển đổi, việc ghi sổ kế toán và trình bày báo cáo cần tuân thủ các nguyên tắc sau:

- Đối với sổ kế toán phản ánh tài sản, nợ phải trả và vốn chủ sở hữu: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu ghi nhận trên sổ kế toán của doanh nghiệp trước khi chuyển đổi sẽ được kế thừa và phản ánh là số dư đầu kỳ trên sổ kế toán của doanh nghiệp sau chuyển đổi.

- Đối với Báo cáo tình hình tài chính: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của doanh nghiệp cũ trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của doanh nghiệp mới và được trình bày trong cột “Số đầu năm”.

- Đối với Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ: Số liệu kể từ thời điểm chuyển đổi đến cuối kỳ báo cáo đầu tiên được trình bày trong cột “Kỳ này”. Cột “Kỳ trước” trình bày số liệu lũy kế kể từ đầu năm báo cáo đến thời điểm chuyển đổi loại hình doanh nghiệp và doanh nghiệp phải thuyết minh rõ lý do khi không so sánh được giữa thông tin của kỳ báo cáo và thông tin kỳ so sánh theo quy định của Chuẩn mực kế toán Việt Nam số 21 – Trình bày Báo cáo tài chính.

1.4. Nguyên tắc lập và trình bày Báo cáo tài chính khi chia, tách, hợp nhất, sáp nhập doanh nghiệp.

Theo quy định tại Điều 23 Thông tư 99/2025/TT-BTC, khi xảy ra các sự kiện chia, tách, hợp nhất hoặc sáp nhập doanh nghiệp, các bên liên quan cần tuân thủ các nguyên tắc kế toán và trình bày báo cáo tài chính như sau:

a. Nguyên tắc chung

- Khi chia, tách, hợp nhất, sáp nhập doanh nghiệp, các doanh nghiệp (bao gồm doanh nghiệp mới, doanh nghiệp bị chia/tách/hợp nhất/sáp nhập) phải thực hiện theo các quy định của pháp luật doanh nghiệp và pháp luật khác có liên quan.

- Việc xác định giá trị tài sản thuần mà doanh nghiệp nhận từ doanh nghiệp bị chia/tách/hợp nhất/sáp nhập được thực hiện như sau:

- Trường hợp hợp nhất/sáp nhập thỏa mãn “hoạt động kinh doanh” theo Chuẩn mực kế toán Việt Nam số 11 – Hợp nhất kinh doanh và dưới sự kiểm soát chung thì doanh nghiệp nhận sáp nhập ghi nhận vào sổ kế toán đơn vị mình các tài sản, nợ phải trả nhận được từ doanh nghiệp bị sáp nhập theo giá trị ghi sổ trên Báo cáo tài chính riêng của doanh nghiệp bị sáp nhập tại thời điểm sáp nhập.

- Trường hợp hợp nhất/sáp nhập thỏa mãn “hoạt động kinh doanh” nhưng không dưới sự kiểm soát chung thì doanh nghiệp nhận sáp nhập ghi nhận các tài sản, nợ phải trả nhận được từ doanh nghiệp bị sáp nhập theo phương pháp mua như tại Chuẩn mực kế toán Việt Nam số 11 – Hợp nhất kinh doanh.

- Trường hợp không thỏa mãn “hoạt động kinh doanh” thì doanh nghiệp nhận sáp nhập ghi nhận các tài sản, nợ phải trả nhận được từ doanh nghiệp bị sáp nhập như mua một nhóm tài sản hoặc các tài sản thuần.

b. Ghi sổ kế toán và lập Báo cáo tài chính

- Sổ kế toán phản ánh tài sản, nợ phải trả và vốn chủ sở hữu: Với doanh nghiệp nhận sáp nhập/hợp nhất: phần giá trị tài sản, nợ phải trả và vốn chủ sở hữu nhận về được ghi nhận là số phát sinh trong kỳ trên sổ kế toán. Số dư đầu kỳ không thay đổi (hoặc không có nếu là doanh nghiệp mới hoàn toàn).

- Báo cáo tình hình tài chính: Ghi nhận phần giá trị nhận về vào cột “Số cuối năm”. Cột “Số đầu năm” của doanh nghiệp mới hoặc doanh nghiệp bị hợp nhất/tách thường không có số liệu (hoặc giữ nguyên nếu nhận sáp nhập).

- Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ: Chỉ trình bày số liệu từ thời điểm hợp nhất/sáp nhập/chia/tách đến cuối kỳ báo cáo đầu tiên vào cột “Kỳ này”. Cột “Kỳ trước” thường không có số liệu, và doanh nghiệp phải thuyết minh rõ nguyên nhân không thể so sánh.

>> Xem toàn văn hướng dẫn tại đây

1.5. Nguyên tắc lập và trình bày Báo cáo tài chính khi doanh nghiệp không đáp ứng giả định hoạt động liên tục

Theo Điều 24 Thông tư 99/2025/TT-BTC, khi lập và trình bày Báo cáo tài chính (BCTC), doanh nghiệp phải đánh giá khả năng hoạt động liên tục trong ít nhất 12 tháng tới. Trường hợp không đáp ứng giả định hoạt động liên tục, doanh nghiệp phải áp dụng các nguyên tắc riêng như sau:

- Xác định dấu hiệu không đáp ứng giả định hoạt động liên tục: Khi lập và trình bày Báo cáo tài chính, doanh nghiệp phải xem xét các dấu hiệu không đáp ứng giả định hoạt động liên tục của đơn vị. Doanh nghiệp bị coi là không hoạt động liên tục nếu doanh nghiệp dự kiến bị giải thể hoặc phá sản hoặc ngừng sản xuất kinh doanh hoặc thu hẹp đáng kể quy mô hoạt động theo quy định trong thời hạn từ 12 tháng trở xuống kể từ thời điểm kết thúc kỳ kế toán. Doanh nghiệp phải thuyết minh về tình hình hoạt động liên tục của doanh nghiệp khi có yếu tố không chắc chắn trọng yếu có thể gây ra sự nghi ngờ lớn về khả năng hoạt động liên tục.

- Trong một số trường hợp sau, doanh nghiệp vẫn được coi là hoạt động liên tục nên không phải lập và trình bày Báo cáo tài chính trên cơ sở không đáp ứng giả định hoạt động liên tục:

- Chuyển đổi loại hình doanh nghiệp, kể cả cổ phần hóa doanh nghiệp nhà nước;

- Chia, tách, hợp nhất, sáp nhập doanh nghiệp;

- Chuyển đổi mô hình tổ chức giữa công ty con và đơn vị phụ thuộc (chi nhánh) hoặc ngược lại.

- Trường hợp không đáp ứng giả định hoạt động liên tục, doanh nghiệp vẫn phải lập đầy đủ các báo cáo tài chính, nhưng áp dụng theo mẫu và nguyên tắc riêng:

| – Báo cáo tình hình tài chính áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục | Mẫu B 01 – DNKLT và trình bày theo mẫu riêng |

| – Báo cáo kết quả hoạt động kinh doanh áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục | Mẫu B 02 – DNKLT và được trình bày theo mẫu chung tương tự doanh nghiệp đáp ứng giả định hoạt động liên tục |

| – Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục | Mẫu B 03 – DNKLT và được trình bày theo mẫu chung tương tự doanh nghiệp đáp ứng giả định hoạt động liên tục |

| – Thuyết minh Báo cáo tài chính áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục | Mẫu B 09 – DNKLT và được trình bày theo mẫu riêng |

>>Tải file tổng hợp các nguyên tắc lập và trình bày tại đây

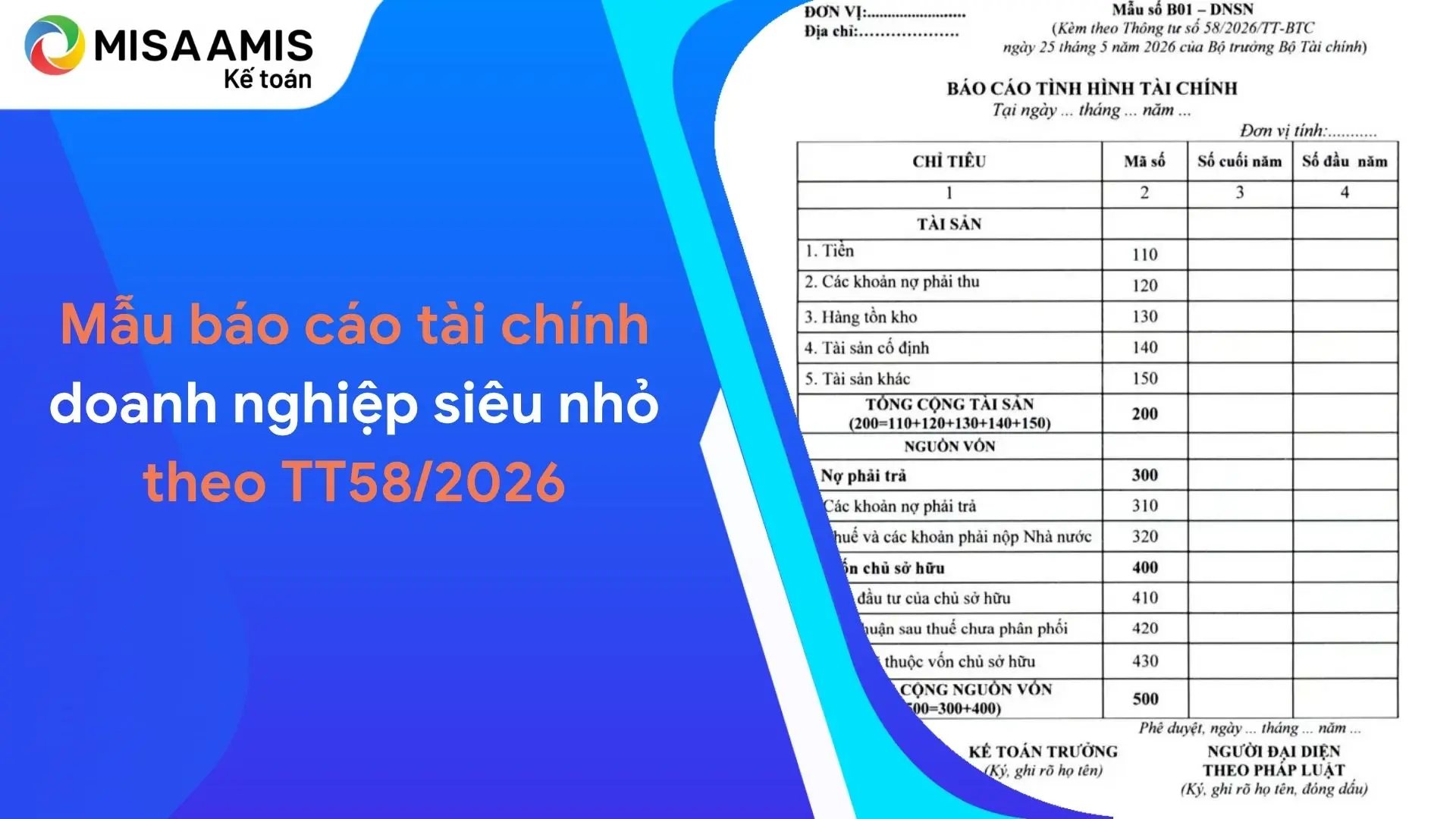

2. Mẫu Báo cáo tài chính của doanh nghiệp theo Thông tư 99/2025/TT-BTC0

Theo đó, căn cứ tại Điều 17 Thông tư 99/2025/TT-BTC, hệ thống Báo cáo tài chính của doanh nghiệp gồm:

- Báo cáo tình hình tài chính theo

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh Báo cáo tài chính

Biểu mẫu Báo cáo tài chính năm, Báo cáo tài chính giữa niên độ (dạng đầy đủ và dạng tóm lược) được hướng dẫn tại Phụ lục IV ban hành kèm theo Thông tư 99/2025/TT-BTC. Các mẫu này được trình bày với mã số, tên biểu mẫu, cấu trúc thống nhất theo yêu cầu của Thông tư và doanh nghiệp được phép bổ sung chỉ tiêu khi có đặc thù kinh doanh nhưng phải thuyết minh

Xem chi tiết tại bài viết: Tổng hợp các biểu mẫu Báo cáo tài chính Thông tư 99/2025/TT-BTC

3. Yêu cầu đối với thông tin trình bày trên Báo cáo tài chính

Theo Điều 19 Thông tư 99/2025/TT-BTC, các thông tin trình bày trong Báo cáo tài chính (BCTC) phải tuân thủ các yêu cầu sau nhằm đảm bảo tính minh bạch, khách quan và hữu ích cho người sử dụng báo cáo:

- Thông tin phải phản ánh trung thực và hợp lý tình hình tài chính, kết quả hoạt động, dòng tiền và các nội dung tài chính khác của doanh nghiệp. Nội dung phải bảo đảm tính toàn diện, khách quan và không sai lệch.

- Đầy đủ nghĩa là BCTC phải bao quát toàn bộ thông tin cần thiết để người sử dụng hiểu đúng bản chất, hình thức và rủi ro liên quan đến các nghiệp vụ và sự kiện đã diễn ra. Trong một số trường hợp, cần mô tả rõ các yếu tố định tính như chất lượng, các ảnh hưởng tiềm tàng có thể tác động đến khoản mục.

- Khách quan nghĩa là thông tin phải được trình bày một cách trung lập, không bóp méo, không thiên vị và không làm thay đổi ý nghĩa thông tin theo chiều hướng có lợi hoặc bất lợi cho người đọc.

- Không sai sót được hiểu là Báo cáo tài chính không có sự bỏ sót, nhầm lẫn, gian lận khi mô tả hiện tượng, lựa chọn, áp dụng và cung cấp các thông tin báo cáo. Không có sai sót không có nghĩa là hoàn toàn chính xác trong tất cả các khía cạnh. Việc trình bày một ước tính được coi là không có sai sót nếu bản chất và các hạn chế của quá trình ước tính đó được giải thích, mô tả rõ ràng và không có sai sót trong việc lựa chọn số liệu phù hợp trong quá trình ước tính.

- Thông tin tài chính phải có tính thích hợp, giúp người sử dụng BCTC có cơ sở để phân tích, đánh giá và đưa ra các quyết định kinh tế phù hợp.

- Thông tin tài chính phải được đảm bảo cung cấp đầy đủ thông tin trọng yếu. Một thông tin được coi là trọng yếu nếu việc bỏ sót hoặc sai lệch có thể ảnh hưởng đáng kể đến BCTC và quyết định của người sử dụng. Tính trọng yếu được xác định tùy theo quy mô, bản chất, hoặc cả hai yếu tố trong từng trường hợp cụ thể.

- Thông tin phải đảm bảo có thể kiểm chứng, được cung cấp kịp thời và dễ hiểu đối với đối tượng sử dụng BCTC.

- Doanh nghiệp phải trình bày thông tin một cách nhất quán nhằm đảm bảo khả năng so sánh giữa các kỳ kế toán và giữa các đơn vị tương đồng. Trường hợp có sự thay đổi trong giả định hoạt động liên tục (chuyển từ có sang không có hoặc ngược lại), doanh nghiệp phải giải thích rõ trong thuyết minh BCTC về nội dung, dữ liệu và lý do của việc phân loại lại thông tin so sánh. Trường hợp không thể thực hiện việc này, doanh nghiệp cần nêu rõ lý do.

Kết luận

Việc lập và trình bày Báo cáo tài chính theo Thông tư 99/2025/TT-BTC không chỉ là yêu cầu pháp lý mà còn là nền tảng để doanh nghiệp nâng cao tính minh bạch, khả năng phân tích và ra quyết định tài chính hiệu quả. Doanh nghiệp cần chủ động rà soát các quy trình kế toán hiện hành, cập nhật biểu mẫu báo cáo mới, đồng thời đào tạo bộ phận kế toán nắm vững các nguyên tắc lập BCTC theo từng tình huống: thay đổi kỳ kế toán, chuyển đổi loại hình, hợp nhất – sáp nhập, hay khi mất giả định hoạt động liên tục.

Hiện nay, phần mềm kế toán online MISA AMIS đã được cập nhật đầy đủ theo quy định mới của Thông tư 99/2025/TT-BTC, hỗ trợ doanh nghiệp chuyển đổi suôn sẻ từ ngày 01/01/2026. MISA cam kết triển khai lộ trình cập nhật nhanh chóng, giúp người dùng làm việc liên tục mà không bị gián đoạn.

- Kết nối hệ sinh thái số:

- Phát hành hóa đơn điện tử ngay trên phần mềm;

- Tự động đối chiếu sao kê, chuyển khoản qua ngân hàng điện tử;

- Nộp thuế, tờ khai trực tiếp qua cổng mTax;

- Kết nối với hệ thống bán hàng, nhân sự, quản trị nội bộ.

- Đáp ứng đầy đủ 20 nghiệp vụ kế toán: Quỹ, Ngân hàng, Bán hàng, Mua hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động hóa quy trình kế toán:

- Nhập liệu từ hóa đơn điện tử hoặc file Excel;

- Tự động tổng hợp và lập báo cáo tài chính theo đúng biểu mẫu Thông tư 99.

Việc lựa chọn MISA AMIS sẽ giúp doanh nghiệp không chỉ tuân thủ pháp lý mà còn nâng cao hiệu quả vận hành, minh bạch hóa số liệu tài chính, hỗ trợ tốt cho việc phân tích, hoạch định và ra quyết định trong môi trường kinh doanh số hóa hiện nay.

Nhận tư vấn thêm về phần mềm kế toán online MISA AMIS tại đây:

![]()