Đối với giám đốc, chủ doanh nghiệp, bộ phận kế toán… việc phải tiếp cơ quan/cán bộ kiểm toán tới kiểm toán Báo cáo tài chính có thể không phải là điều hiếm gặp. Tuy nhiên có thể nhiều anh chị quản lý và kế toán chưa nắm rõ kiểm toán là gì? Bản chất của kiểm toán là gì, đặc trưng, chức năng và mục tiêu của kiểm toán Báo cáo tài chính là gì… . MISA AMIS tổng hợp, chia sẻ những nội dung về kiểm toán và bản chất của kiểm toán hy vọng chia sẻ với các anh chị, các bạn những thông tin hữu ích.

1. Kiểm toán là gì?

Cũng như kế toán, kiểm toán là một khái niệm lâu đời xuất hiện trong mọi nền kinh tế. Từ kiểm toán (tiếng Anh gọi là audit) xuất phát từ một từ La-tinh phiên âm là “audire” có nghĩa là “lắng nghe”, mang ý nghĩa là các số liệu sẽ được “lắng nghe” và kiểm tra bởi các kiểm toán viên.

Mục tiêu ban đầu của kiểm toán là phát hiện và ngăn ngừa các sai sót và gian lận. Các chủ sở hữu cần một báo cáo từ các chuyên gia độc lập đánh giá về báo cáo được lập bởi Ban giám đốc. Mục tiêu của kiểm toán theo đó chuyển thành việc xác định tính trung thực và hợp lý của các khoản mục thay vì phát hiện và ngăn ngừa các gian lận và sai sót.

Hiện tại, khái niệm kiểm toán được dùng để chỉ các công tác liên quan đến việc thu thập, đánh giá, và xác thực các bằng chứng liên quan đến thông tin tài chính của một tổ chức, doanh nghiệp. Từ đó, có thể xác định và báo cáo mức độ phù hợp giữa các thông tin đó đối với các Chuẩn mực đã được thiết lập.

Hiểu một cách đơn giản nhất, kiểm toán là việc kiểm tra và xác định tính trung thực và hợp lý của các số liệu, thông tin được cung cấp bởi Ban giám đốc.

Một số ví dụ đơn giản để người đọc có thể hiểu hơn về kiểm toán:

Bạn là một nhà đầu tư vào một doanh nghiệp, sau một năm Ban giám đốc của doanh nghiệp đó cung cấp cho bạn một bộ Báo cáo tài chính thể hiện tình hình tài chính cũng như kết quả hoạt động của doanh nghiệp, bao gồm việc đầu tư vào những tài sản nào, hoạt động lãi lỗ ra sao… Tuy nhiên bạn không hoàn toàn tin tưởng vào Báo cáo của doanh nghiệp và nghi ngờ về tính chính trực của Ban lãnh đạo.

Hoặc bạn đang có một lượng tiền nhàn rỗi và muốn đầu tư vào một doanh nghiệp, là một nhà đầu tư thông minh, trước khi đưa ra quyết định đầu tư bạn sẽ thực hiện phân tích các chỉ tiêu của doanh nghiệp như thời gian thu hồi vốn, tỷ lệ nợ phải trả trên vốn chủ sở hữu… hay đơn giản hơn bạn cần nhìn thấy được rằng doanh nghiệp này đang hoạt động như nào, doanh thu và lợi nhuận có tốt hay không…

Tất cả các thông tin này đều cần được xây dựng trên cơ sở các thông tin kế toán được cung cấp bởi nội bộ doanh nghiệp, tuy nhiên các thông tin này hoàn toàn có thể bị tác động bởi các lãnh đạo hiện tại tạo ra một số liệu “đẹp” để “đánh lừa” các nhà đầu tư tiềm năng…

Trong các tình huống như vậy kiểm toán viên, là một hoặc một nhóm người có đủ trình độ và năng lực cũng như tính độc lập với những nhân sự của doanh nghiệp sẽ thực hiện cuộc kiểm tra và đưa ra ý kiến đánh giá về tính trung thực và hợp lý của Báo cáo tài chính được lập bởi doanh nghiệp từ đó giúp cho các nhà chủ đầu tư giảm bớt nghi ngờ và gia tăng mức độ tin tưởng trước khi đưa ra các quyết định đầu tư.

2. Phân loại kiểm toán

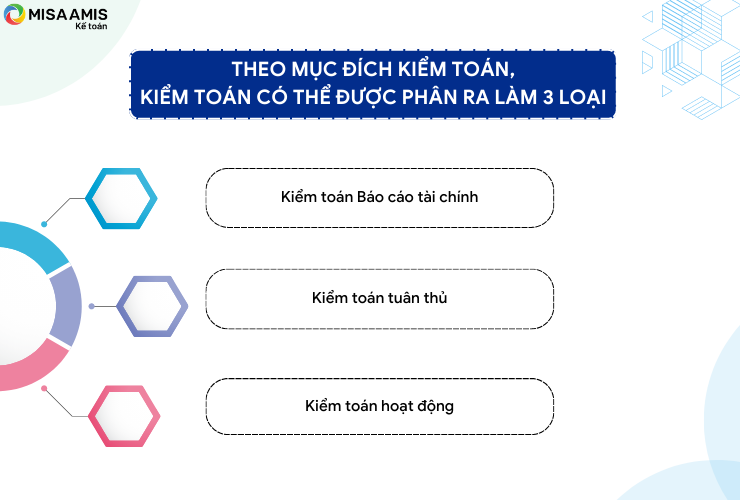

Theo mục đích kiểm toán, kiểm toán có thể được được phân ra làm 3 loại:

- Kiểm toán Báo cáo tài chính: kiểm toán Báo cáo tài chính là sự kiểm tra và trình bày ý kiến nhận xét về tính trung thực, hợp lý của các Báo cáo tài chính của một doanh nghiệp được kiểm toán bao gồm: Kiểm tra Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ và Thuyết minh Báo cáo tài chính.

Kiểm toán Báo cáo tài chính thường được thực hiện bởi các Kiểm toán viên độc lập, phục vụ cho nhu cầu quản lý của Nhà nước và chủ yếu là các đối tượng sử dụng thông tin bên ngoài như Nhà đầu tư, Chủ nợ, Cổ đông, Nhà cung cấp…

Ở Việt Nam hiện tại có một số doanh nghiệp bắt buộc phải kiểm toán Báo cáo tài chính như các đơn vị có vốn đầu tư nước ngoài, các công ty đại chúng, tổ chức phát hành và tổ chức kinh doanh chứng khoán…. (tham khảo Điều 37, Luật Kiểm toán độc lập 2011 và Điều 15 Nghị định 17/2012/NĐ-CP).

Tuy nhiên nếu muốn nâng cao tính minh bạch của thông tin, các doanh nghiệp hoàn toàn có thể thuê các công ty kiểm toán để thực hiện cuộc kiểm toán Báo cáo tài chính.

- Kiểm toán tuân thủ: kiểm toán tuân thủ là việc kiểm tra nhằm đánh giá mức độ chấp hành Luật pháp hay theo một nội dung văn bản, quy định nào đó.

Kiểm toán Tuân thủ thường do cấp trên thực hiện kiểm tra đối với cấp dưới như: Kiểm tra của cơ quan thuế đối với doanh nghiệp về việc chấp hành luật thuế, kiểm toán Nhà nước kiểm tra đối với đơn vị sử dụng vốn và kinh phí Nhà nước… kết quả kiểm toán phục vụ cho các cấp có thẩm quyền liên quan.

Ví dụ trước khi bạn mua một doanh nghiệp, bạn muốn đánh giá xem liệu doanh nghiệp có còn các khoản nghĩa vụ thuế tiềm tàng với cơ quan Nhà nước hay không, bạn có thể thực hiện cuộc kiểm toán tuân thủ để đánh giá từ đó xác định mức giá phí mua bán hợp lý.

- Kiểm toán hoạt động: kiểm toán hoạt động là tiến trình kiểm tra và đánh giá về sự hữu hiệu và tính hiệu quả của một hoạt động. Có thể là đánh giá một phương án sản xuất kinh doanh, một quy trình công nghệ, một cơ cấu tổ chức.

Kiểm toán hoạt động thường được thực hiện bởi các kiểm toán viên nội bộ nhưng cũng có thể do Kiểm toán viên nhà nước hay Kiểm toán viên độc lập tiến hành. Kết quả của Kiểm toán hoạt động chủ yếu phục vụ cho lợi ích của bản thân doanh nghiệp.

Theo đối tượng cơ quan/đơn vị nào thực hiện kiểm toán, kiểm toán được phân ra làm 3 loại:

- Kiểm toán nhà nước: là các loại hình kiểm toán được các kiểm toán viên nhà nước tiến hành: Ví dụ: Kiểm toán thuế, Kiểm toán ngân sách…

Lưu ý: đơn vị mặc dù đã trải qua kiểm tra và thanh tra thuế tuy nhiên kiểm toán nhà nước hoàn toàn có quyền lựa chọn kiểm tra lại để xác định việc tuân thủ nghĩa vụ thuế với Nhà nước của đơn vị cũng như tính hiệu quả của cơ quan thuế quản lý.

- Kiểm toán độc lập: được tiến hành bởi các doanh nghiệp kiểm toán (các Công ty Kiểm toán độc lập) thực hiện kiểm toán Báo cáo tài chính, ngoài ra, cũng thực hiện kiểm toán hoạt động hay kiểm toán tuân thủ và các dịch vụ tư vấn tài chính theo yêu cầu của khách hàng. Báo cáo kiểm toán độc lập có tính pháp lý cao và được sử dụng chủ yếu bởi các nhân tố bên ngoài doanh nghiệp.

- Kiểm toán nội bộ: các kiểm toán viên nội bộ thực hiện (thường là một bộ phận trong đơn vị được tổ chức để thực hiện chuyên về nghiệp vụ này). Kiểm toán nội bộ chủ yếu là thực hiện kiểm toán hoạt động và kiểm toán tuân thủ, phục vụ cho các nhà quản lý bên trong doanh nghiệp.

Đối với hầu hết các doanh nghiệp, việc kiểm toán Báo cáo tài chính và kiểm toán nội bộ là hai loại hình kiểm toán nội bộ là hai hình thức phổ biến nhất.

3. Đặc trưng cơ bản của kiểm toán

Các đặc trưng cơ bản của kiểm toán bao gồm:

- Kiểm tra hệ thống số sách của doanh nghiệp một cách khoa học và có hệ thống

- Được thực hiện bởi một hoặc một nhóm người độc lập và có đầy đủ năng lực và trình độ chuyên môn

- Kiểm toán bao gồm việc đánh giá hệ thống kế toán và kiểm soát nội bộ

- Công việc được thực hiện với sự hỗ trợ từ việc thu thập các bằng chứng kiểm toán, phỏng vấn và thu thập giải trình từ các bộ phận, người phụ trách có liên quan

- Các kiểm toán viên cần thỏa mãn với các bằng chứng kiểm toán mình thu thập được trước khi đưa ra ý kiến kiểm toán

- Tùy vào bản chất và đặc điểm của cuộc kiểm toán, kiểm toán viên sẽ xây dựng và đánh giá các mức độ trọng yếu khác nhau để kiểm toán viên có cơ sở để đưa ra ý kiến kiểm toán phù hợp.

Có thể thấy, trước khi đưa ra ý kiến kiểm toán, các kiểm toán viên cần phải thực hiện hàng loạt các động tác đánh giá từ tổng thể đến chi tiết về tình hình chung của doanh nghiệp, để đánh giá và khoanh vùng các rủi ro có thể xảy ra đến với doanh nghiệp từ đó thiết lập các thủ tục kiểm toán phù hợp nhằm phát hiện các sai phạm có thể xảy ra.

Các công việc ngoài phỏng vấn trao đổi, còn có kiểm tra và đánh giá đến cả các chứng từ chi tiết như hóa đơn, hợp đồng, từ đó giúp tăng cường tính tin cậy đối với thông tin được cung cấp bởi kiểm toán.

4. Mục tiêu và chức năng của kiểm toán

Mục tiêu chính của kiểm toán là báo cáo đến người sử dụng báo cáo rằng các báo cáo của doanh nghiệp được kiểm toán đã phản ánh trung thực và hợp lý trên các khía cạnh trọng yếu tình hình tài chính cũng như kết quả hoạt động hay chưa.

Ngoài ra còn có một mục tiêu phụ nữa của cuộc kiểm toán (mục tiêu này là hệ quả xuất phát từ việc thực hiện các hoạt động để đạt được mục tiêu chính) đó là phát hiện các sai sót, những điểm chưa hợp lý gây lãng phí, thất thoát và gian lận của doanh nghiệp, từ đó tư vấn cho các nhà quản lý các biện pháp để khắc phục và giúp doanh nghiệp hoạt động hiệu quả.

Nói cách khác, để kiểm toán viên có thể đưa ra ý kiến đối với Báo cáo tài chính của doanh nghiệp, họ sẽ kiểm tra xem báo cáo có tồn tại các sai sót trọng yếu hay không. Các sai phạm này có thể xuất phát từ các sai sót (các lỗi không chủ ý do yếu tố khách quan như khối lượng công việc, trình độ chuyên môn của nhân sự, hạn chế của hệ thống kế toán…) hoặc gian lận (hành vi có chủ ý khi trình bày sai nhằm đạt được mục tiêu của người thực hiện).

Ví dụ: để thực hiện một cuộc kiểm toán, kiểm toán viên cần đánh giá hệ thống kế toán và kiểm soát nội bộ các chu trình bán hàng thu tiền của doanh nghiệp, bao gồm cả các kiểm soát liệu doanh nghiệp đã có hoặc những kiểm soát hiện tại đã hiệu quả trong việc đảm bảo doanh thu ghi nhận đủ hay chưa, từ đó đánh giá có rủi ro gì hay không, đồng thời cũng khuyến nghị cho doanh nghiệp hoàn thiện quy trình hiện tại.

Tuy nhiên khi sử dụng báo cáo kiểm toán, người đọc cần lưu ý rằng, kiểm toán viên không thể đạt được mức độ đảm bảo tuyệt đối về việc Báo cáo tài chính hoàn toàn không có sai sót trọng yếu do gian lận hoặc nhầm lẫn. Các cuộc kiểm toán luôn tồn tại những hạn chế vốn có do gian lận hoặc nhầm lẫn. Xuất phát từ một số nguyên nhân như:

- Kiểm toán viên không thể thực hiện kiểm tra toàn bộ các nghiệp vụ phát sinh trong kỳ mà thường đánh giá và kiểm tra trên cơ sở chọn mẫu, tức là kiểm tra một số mẫu trong các giao dịch phát sinh trong kỳ của doanh nghiệp để từ đó đưa ra xác định và ảnh hưởng cho tổng thể.

- Nhiều khoản mục trên Báo cáo tài chính liên quan đến các quyết định và đánh giá chủ quan hoặc có mức độ không chắc chắn hoặc có những cách hiểu hoặc xét đoán khác nhau đều có thể chấp nhận được.

- Sự giới hạn về tình hình thực tế và tính pháp lý trong khả năng thu thập bằng chứng của cuộc kiểm toán, như:

a) Ban Giám đốc vô tình hoặc cố ý không cung cấp đầy đủ thông tin liên quan đến việc lập và trình bày Báo cáo tài chính hoặc thông tin mà kiểm toán viên yêu cầu.

b) Hành vi gian lận có thể được thực hiện tinh vi và kỹ lưỡng để che dấu. Các thủ tục kiểm toán để thu thập bằng chứng kiểm toán có thể không phát hiện hết sai sót cố ý như việc thông đồng để làm giả chứng từ, làm cho kiểm toán viên tin rằng bằng chứng kiểm toán đó là hợp lệ. Kiểm toán viên không được đào tạo để làm chuyên gia xác minh chứng từ giả mạo.

c) Mỗi cuộc kiểm toán không phải là một cuộc điều tra hoặc thanh tra về các sai phạm. Kiểm toán viên không có quyền điều tra, thanh tra, xét hỏi, khám xét như cuộc điều tra của cơ quan pháp luật.

- Vv…

Như vậy, trước khi đưa ra ý kiến hay quyết định, người sử dụng nên nắm được rằng, Báo cáo kiểm toán tuy đem lại nhiều thông tin nhưng nó cũng chỉ là một nguồn tham khảo. Người sử dụng vẫn nên sử dụng kết hợp cùng các thông tin khác để đạt hiệu quả cao nhất.

Kiểm toán đang ngày càng trở thành một mắt xích quan trọng trong nền kinh tế giúp các Nhà đầu tư cũng như người quản lý doanh nghiệp đưa ra quyết định đúng đắn.

MISA AMIS hy vọng bài viết đã giúp bạn đọc hiểu kiểm toán là gì, một số cách phân loại kiểm toán cũng như chi tiết hơn nội dung đặc trưng, mục tiêu chức năng của kiểm toán Báo cáo tài chính. Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót

- …..

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

Tác giả: Nguyễn Tuấn Anh

![]()