Kiểm toán báo cáo tài chính là hoạt động thường niên đối với báo cáo tài chính của doanh nghiệp. Kiểm toán báo cáo tài chính có thể thực hiện bởi nội bộ hoặc đơn vị kiểm toán độc lập hoặc đơn vị kiểm toán nhà nước tùy thuộc vào loại hình doanh nghiệp.

Báo cáo tài chính là một trong những công cụ cho biết sức khỏe của doanh nghiệp. Tuy nhiên, vì những lý do khác nhau mà báo cáo tài chính có thể được lập và trình bày chưa chính xác, phản ánh không đúng những thông tin kinh tế liên quan đến tình hình tài chính và hoạt động sản xuất, kinh doanh của doanh nghiệp. Vì thế, kiểm toán báo cáo tài chính ra đời như một sự tất yếu khách quan.

Qua bài viết, MISA AMIS Kế toán hy vọng mang đến cho quý doanh nghiệp, quý bạn đọc một cái nhìn tổng quan, hệ thống, mục đích ý nghĩa và cả những lưu ý với những trường hợp đặc biệt của việc Kiểm toán báo cáo tài chính. Từ đó giúp doanh nghiệp xác định đúng vai trò, yêu cầu của Kiểm toán báo cáo tài chính và có những kế hoạch cho đơn vị mình.

1. Kiểm toán Báo cáo tài chính và những điều cơ bản cần nắm

1.1. Kiểm toán Báo cáo tài chính là gì?

Kiểm toán Báo cáo tài chính là việc kiểm tra và xác nhận về tính trung thực và hợp lý của các tài liệu, số liệu kế toán và các Báo cáo tài chính của đơn vị kế toán phục vụ đối tượng có nhu cầu sử dụng thông tin trên Báo cáo tài chính của đơn vị.

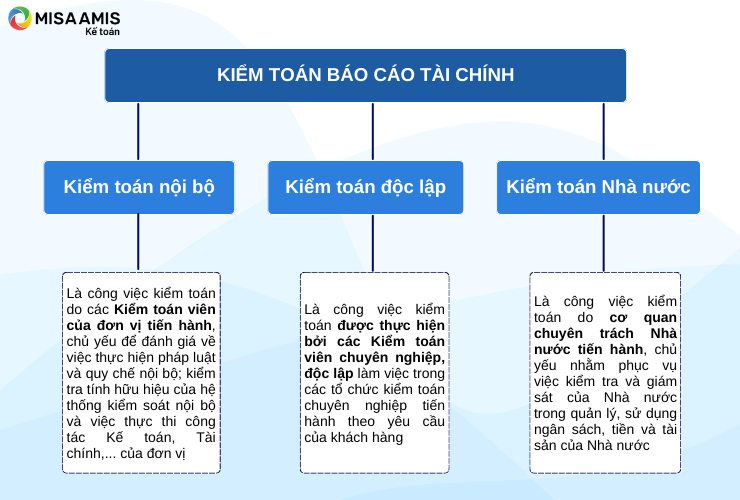

1.2. Các loại hình kiểm toán

Theo chủ thể kiểm toán sẽ được phân thành 3 loại hình kiểm toán là: Kiểm toán Nhà nước, kiểm toán độc lập và kiểm toán nội bộ.

Do đặc thù về chức năng, nhiệm vụ, phạm vi kiểm toán cũng như các quy định pháp luật liên quan nên trong bài viết này chúng tôi chỉ xét đến loại hình phổ biến nhất hiện nay đó là kiểm toán Báo cáo tài chính do các đơn vị kiểm toán độc lập thực hiện hay còn gọi là kiểm toán độc lập.

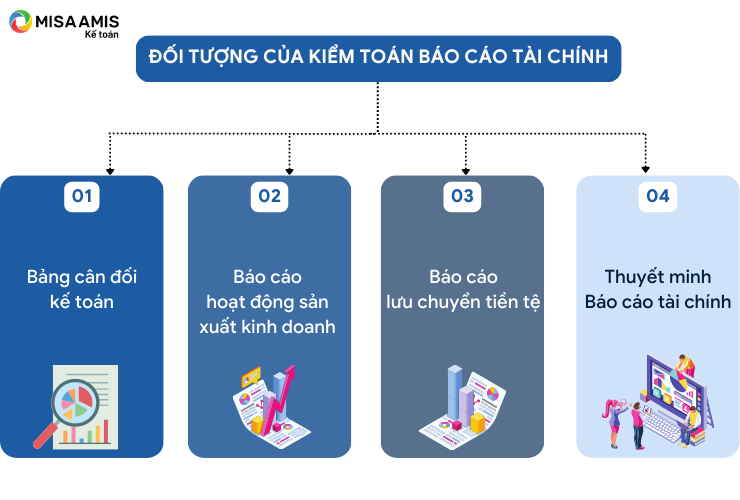

1.3. Đối tượng của kiểm toán Báo cáo tài chính

Đối tượng của kiểm toán Báo cáo tài chính là các thông tin trên Báo cáo tài chính, bao gồm:

Các Báo cáo này chứa đựng những thông tin tài chính liên quan đến tình hình tài chính, kết quả kinh doanh, các luồng tiền và các thông tin cần thiết khác để người sử dụng Báo cáo tài chính có thể phân tích, đánh giá và đưa ra các quyết định kinh tế.

1.4. Mục tiêu của kiểm toán Báo cáo tài chính

- Đạt được sự đảm bảo hợp lý rằng liệu Báo cáo tài chính, xét trên phương diện tổng thể, có còn sai sót trọng yếu do gian lận hoặc nhầm lẫn hay không, từ đó giúp kiểm toán viên đưa ra ý kiến về việc liệu Báo cáo tài chính có được lập phù hợp với khuôn khổ về lập và trình bày Báo cáo tài chính được áp dụng, trên các khía cạnh trọng yếu hay không

- Làm tăng độ tin cậy của người sử dụng đối với Báo cáo tài chính, thông qua việc kiểm toán viên đưa ra ý kiến về việc liệu Báo cáo tài chính có phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu, tình hình tài chính, kết quả hoạt động kinh doanh và lưu chuyển tiền tệ cho năm tài chính, phù hợp với các Chuẩn mực Kế toán Việt Nam, Chế độ Kế toán Doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày Báo cáo tài chính.

2. Tại sao doanh nghiệp cần kiểm toán Báo cáo tài chính?

2.1. Theo yêu cầu quản lý của Pháp luật

Theo Điều 37 Luật Kiểm toán độc lập số 67/2011/QH12 ngày 29/03/2011 và Điều 15 Nghị định số 17/2012/NĐ-CP ngày 13/3/2012 hướng dẫn thi hành Luật Kiểm toán độc lập, những đối tượng sau bắt buộc phải kiểm toán Báo cáo tài chính hàng năm gồm:

- Doanh nghiệp có vốn đầu tư nước ngoài.

- Tổ chức tín dụng được thành lập và hoạt động theo Luật các tổ chức tín dụng, bao gồm cả chi nhánh ngân hàng nước ngoài tại Việt Nam.

- Tổ chức tài chính, doanh nghiệp bảo hiểm.

- Công ty đại chúng, tổ chức phát hành và tổ chức kinh doanh chứng khoán.

- Các doanh nghiệp, tổ chức khác bắt buộc phải kiểm toán theo quy định của pháp luật có liên quan.

2.2. Giúp doanh nghiệp nhận biết những rủi ro và hạn chế những tổn thất

Kiểm toán độc lập không chỉ có chức năng xác minh số liệu Báo cáo tài chính mà còn có thể thực hiện chức năng tư vấn thông qua quá trình kiểm toán, trao đổi thông tin và phát hành thư quản lý đối với các doanh nghiệp được kiểm toán.

Các chủ doanh nghiệp không thể kiểm soát tất cả các nghiệp vụ liên quan đến tài chính, kế toán của doanh nghiệp. Do đó, hoạt động kiểm toán độc lập sẽ giúp cho các chủ doanh nghiệp kịp thời phát hiện những sai sót về ghi nhận, những lãng phí trong vận hành, sử dụng nguồn lực của doanh nghiệp, những gian lận của nhân viên hoặc các sai phạm pháp luật để kịp thời xử lý và ngăn ngừa các tổn thất có thể xảy ra.

Kiểm toán độc lập có thể được coi là “tấm lá chắn” thứ hai sau hệ thống kiểm soát nội bộ và là công cụ giúp các doanh nghiệp hạn chế được những rủi ro và phát huy thế mạnh những tiềm năng tài chính nội tại có trong doanh nghiệp.

2.3. Mang lại sự tin cậy cho người đọc Báo cáo tài chính

Báo cáo tài chính đã được kiểm toán sẽ tạo được sự tin cậy cho các đối tượng sử dụng thông tin, bao gồm các nhà đầu tư, cổ đông, các tổ chức tín dụng, cơ quan quản lý Nhà nước( cơ quan thuế, ủy ban chứng khoán, ngân hàng Nhà nước, sở kế hoạch đầu tư,..), ban lãnh đạo doanh nghiệp, các đối tác,…

- Đối với Ban lãnh đạo của doanh nghiệp được kiểm toán

Báo cáo kiểm toán là cơ sở để đánh giá về chất lượng công tác kế toán và hệ thống quản trị tại doanh nghiệp. Qua đó, đưa ra những quyết sách phù hợp, kịp thời hoàn thiện quy trình sản xuất kinh doanh và kế toán tài chính của doanh nghiệp mình.

- Đối với những nhà đầu tư, cổ đông

Báo cáo kiểm toán cho thấy sự minh bạch về tài chính của doanh nghiệp đang có nhu cầu kêu gọi đầu tư. Báo cáo kiểm toán là cơ sở quan trọng để phân tích, đánh giá tình hình hoạt động, hiệu quả kinh doanh của doanh nghiệp để quyết định có đầu tư hay không.

- Đối với các ngân hàng thương mại, các tổ chức tín dụng

Báo cáo kiểm toán được xem như là một trong những căn cứ quan trọng trong việc xác thực thông tin, nắm bắt tình hình kinh doanh và khả năng trả nợ của doanh nghiệp. Là cơ sở cho việc đưa quyết định về việc thu hồi vốn hay cho vay vốn. Với các Báo cáo tài chính được kiểm toán với ý kiến chấp nhận toàn phần, có thể giúp doanh nghiệp được xếp loại vào nhóm khách hàng có tín nhiệm cao, được ưu đãi thêm các dịch vụ tín dụng của ngân hàng, và chi phí lãi vay có thể giảm đáng kể.

- Đối với các cơ quan quản lý Nhà nước (Cơ quan Thuế, Uỷ ban chứng khoán Nhà nước..)

Báo cáo kiểm toán có thể là cơ sở cho những định hướng kiểm tra, thanh tra (Như: những doanh nghiệp bị doanh nghiệp kiểm toán từ chối đưa ra ý kiến có thể là dấu hiệu của những sai phạm có thể xảy ra; Các khoản mục bị ngoại trừ trên Báo cáo kiểm toán có thể sẽ bị kiểm tra, soi xét một cách kỹ lưỡng hơn, hoặc yêu cầu giải trình với những khoản mục có sự chênh lệch giữa Báo cáo kiểm toán với Báo cáo đơn vị nộp).

- Đối với Sở Giao dịch Chứng khoán

Ý kiến trên Báo cáo kiểm toán như thế nào là một trong những căn cứ để Sở Giao dịch Chứng khoán xem xét cổ phiếu của doanh nghiệp đó có được đưa vào danh mục được phép ký quỹ, có bị đưa vào diện cảnh báo, kiểm soát, kiểm soát đặc biệt hay thậm chí sẽ bị hủy niêm yết bắt buộc nếu kiểm toán từ chối đưa ý kiến hay không.

3. Báo cáo tài chính đã được kiểm toán có thể tin cậy tuyệt đối?

Khi thực hiện kiểm toán theo các Chuẩn mực kiểm toán Việt Nam, kiểm toán viên chịu trách nhiệm đạt được sự đảm bảo hợp lý rằng liệu Báo cáo tài chính, xét trên khía cạnh trọng yếu, có còn sai sót trọng yếu do gian lận hoặc nhầm lẫn hay không.

Do những hạn chế vốn có của kiểm toán, nên có rủi ro không thể tránh khỏi là kiểm toán viên không phát hiện được một số sai sót làm ảnh hưởng trọng yếu đến Báo cáo tài chính, kể cả khi cuộc kiểm toán đã được lập kế hoạch và thực hiện theo các Chuẩn mực Kiểm toán Việt Nam.

Ảnh hưởng của các hạn chế vốn có là đặc biệt nghiêm trọng đối với các sai sót do gian lận. Rủi ro có sai sót trọng yếu do gian lận thường cao hơn rủi ro có sai sót trọng yếu do nhầm lẫn.

4. Các yếu tố làm cho BCTC đã kiểm toán nhưng mức độ đảm bảo chưa cao

4.1. Chất lượng của doanh nghiệp kiểm toán và kiểm toán viên

Yếu tố khách quan đầu tiên làm cho BCTC tuy đã được kiểm toán nhưng mức độ đảm bảo chưa cao là do chất lượng của doanh nghiệp kiểm toán và kiểm toán viên.

Doanh nghiệp kiểm toán, kiểm toán viên không có đủ năng lực, thiếu trình độ chuyên môn và sự hiểu biết đối với doanh nghiệp được kiểm toán và lĩnh vực kiểm toán; không đảm bảo tính độc lập; không xây dựng quy trình kiểm toán hữu hiệu; trách nhiệm và thái độ của kiểm toán viên, hệ thống kiểm soát chất lượng chưa tốt… hoặc có thể do bản thân doanh nghiệp cố tình che dấu và nhân viên kiểm toán lại không phát hiện ra. Tất cả yếu tố này đều có thể dẫn đến kết quả cuộc kiểm toán Báo cáo tài chính không đảm bảo yêu cầu.

Do đó, doanh nghiệp cần tìm hiểu kỹ đơn vị cung cấp dịch vụ kiểm toán, kể cả kiểm toán viên trực tiếp thực hiện cuộc kiểm toán để cuộc kiểm toán đạt chất lượng tốt nhất.

4.2. Mối quan hệ lợi ích giữa công ty kiểm toán và doanh nghiệp được kiểm toán

Xét trên khía cạnh thương mại, Công ty kiểm toán là bên cung cấp dịch vụ, còn đơn vị được kiểm toán là bên mua dịch vụ. Do đó, các công ty kiểm toán, các kiểm toán viên cũng sẽ ít nhiều chịu áp lực vừa phải đảm bảo tuân thủ các Chuẩn mực Kiểm toán, Kế toán và pháp luật liên quan nhưng đồng thời làm hài lòng khách hàng.

5. Làm thế nào để kiểm toán Báo cáo tài chính thực sự hiệu quả đối với doanh nghiệp?

Các doanh nghiệp, đơn vị được kiểm toán cần có cái nhìn khách quan, đúng đắn đối với hoạt động kiểm toán độc lập. Kiểm toán không phải là công việc mang tính áp đặt hay bắt buộc thực hiện theo yêu cầu pháp luật hay quy định nội bộ; không phải là công việc “vạch lá tìm sâu”, bới móc những sai sót của bộ phận kế toán của doanh nghiệp.

Doanh nghiệp cần thấy được những lợi ích của hoạt động kiểm toán đối với công tác quản trị doanh nghiệp và coi kiểm toán độc lập thật sự là đối tác kinh doanh của doanh nghiệp, thay vì là một đơn vị cung cấp dịch vụ đơn thuần.

Từ phía doanh nghiệp được kiểm toán cần phối hợp, hỗ trợ kiểm toán viên trong công tác kiểm toán báo cáo tài chính để kịp thời phát hiện các rủi ro, sai sót trước khi “chúng kịp có cơ hội gây ảnh hưởng xấu” đến tình hình tài chính và kinh doanh của doanh nghiệp.

6. Tạm kết

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Click đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS full tính năng:

![]()