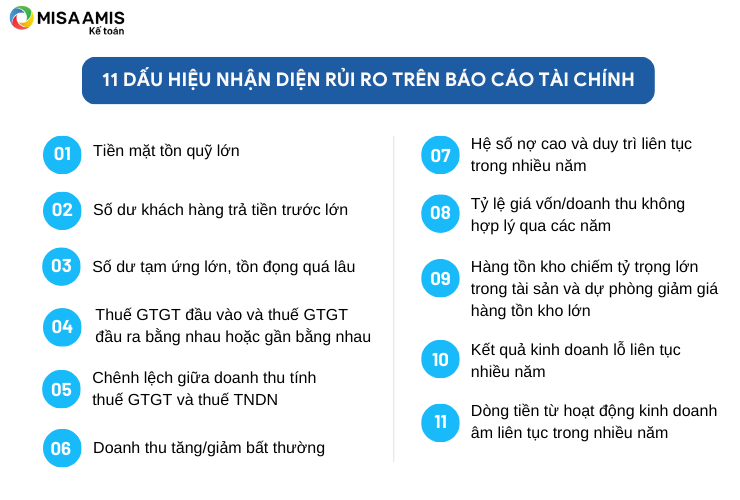

Nhận diện rủi ro trên Báo cáo tài chính là một bước công việc quan trọng giúp doanh nghiệp kịp thời xác định nguyên nhân, từ đó đưa ra các biện pháp quản trị và điều hành. MISA AMIS đã tập hợp 11 dấu hiệu nhận rủi ro trên Báo cáo tài chính, trong đó chủ yếu là tập trung vào việc nhận diện các rủi ro về mặt quản trị, tài chính và thuế, mời bạn đọc tham khảo chi tiết các nội dung trong bài viết này.

1. Tiền mặt tồn quỹ lớn

- Thanh toán không dùng tiền mặt đang được ưu tiên sử dụng ở tất cả các doanh nghiệp. Tuy nhiên tại một số doanh nghiệp có số dư tiền mặt luôn ở mức cao, đây cũng có thể là một trong những vấn đề nhận được nhiều sự quan tâm của kế toán.

- Số dư tiền mặt lớn hay nhỏ phải được xem xét trong bối cảnh cụ thể của doanh nghiệp, đặc điểm về hoạt động kinh doanh, cũng như chính sách duy trì tiền mặt tại quỹ của doanh nghiệp.

Ví dụ: Tại một số doanh nghiệp xây dựng, thời điểm cuối năm có thể rút tiền mặt số lượng lớn về nhập quỹ tiền mặt để trả lương cho công nhân. Khi xem xét báo cáo tài chính của doanh nghiệp tại thời điểm kết thúc năm tài chính, số dư tiền mặt có thể rất lớn.

- Để xem xét tiền mặt tồn quỹ có lớn hay không, doanh nghiệp có thể cân nhắc việc tính toán tỷ trọng tiền mặt so với tổng tài sản ngắn hạn hoặc tổng tài sản, cũng như đối chiếu với tỷ trọng so sánh với kết cấu các loại tài sản khác xuất hiện trên Bảng cân đối kế toán tại thời điểm cuối kỳ và so sánh với nhu cầu tiền mặt tại thời điểm lập báo cáo. Một số doanh nghiệp có lập kế hoạch tiền mặt cũng có thể xem số tiền mặt tồn quỹ có vượt trên mức kế hoạch đặt ra hay không?

- Về rủi ro thuế, một số trường hợp doanh nghiệp luôn duy trì một lượng tiền mặt lớn trong quỹ, trong khi đó lại thực hiện đi vay ngân hàng, chi phí lãi vay lúc này cần được xem xét rủi ro rủi ro về chi phí không được trừ khi tính thuế Thu nhập doanh nghiệp (TNDN).

>>> Xem thêm: Hướng dẫn phân tích báo cáo tài chính chuyên sâu

2. Số dư khách hàng trả tiền trước lớn

- Số dư khách hàng trả tiền trước nhỏ hoặc lớn phải được xem xét cụ thể theo loại hình doanh nghiệp, chính sách bán hàng, phân tích cùng với doanh thu bán hàng và cung cấp dịch vụ, cũng như so sánh với tổng thể số dư công nợ.

- Tại một số doanh nghiệp cung cấp dịch vụ tư vấn: luật, kế toán, kiểm toán… thường có chính sách tạm ứng 50% giá trị hợp đồng hoặc phải tạm ứng 100% giá trị hợp đồng. Do vậy số dư khách hàng trả tiền trước của các doanh nghiệp này có thể cao tại một số thời điểm nhận tạm ứng.

- Tuy nhiên với các trường hợp bất thường, số dư khách hàng trả tiền trước lớn và tồn đọng lâu, doanh nghiệp cần xem xét rủi ro ghi nhận thiếu doanh thu tính thuế, xuất hóa đơn muộn, sai thời điểm, điều chỉnh kỳ ghi nhận doanh thu để giảm nghĩa vụ thuế TNDN…

3. Số dư tạm ứng lớn, tồn đọng quá lâu

- Tương tự như các phân tích trong các trường hợp nêu trên, các trường hợp có số dư tạm ứng lớn và tồn động lâu cần được tìm hiểu nguyên nhân và xem xét với quy định tạm ứng nội bộ, thời hạn hoàn ứng… để làm rõ.

- Các công nợ tạm ứng lâu và số dư lớn, cơ quan thuế có thể xem xét rủi ro liên quan đến thuế Thu nhập cá nhân của doanh nghiệp. Doanh nghiệp cần lưu ý lưu trữ đầy đủ hồ sơ chứng từ thực tế, ghi chú rõ ràng nguyên nhân tại sao tồn đọng, kèm theo xác nhận công nợ tương ứng để giải trình, phục vụ cho công tác thanh kiểm tra.

- Việc duy trì các khoản công nợ lâu không thu hồi, cũng đặt ra yêu cầu về mặt quản lý công nợ cần hiệu quả hơn và tránh bị chiếm dụng vốn trong thời gian dài.

>>> Xem thêm: Cách đọc báo cáo tài chính cho người mới bắt đầu

4. Thuế GTGT đầu vào và thuế GTGT đầu ra bằng nhau hoặc gần bằng nhau

- Trường hợp thuế GTGT đầu vào và đầu ra có số liệu xấp xỉ bằng nhau, doanh nghiệp cần kiểm tra lại rủi ro về thuế.

Ví dụ: Công ty ABZ khi thực hiện kê khai thuế GTGT quý 4 năm 2023 có tổng số thuế GTGT đầu vào được khấu trừ là: 256.325.521 đồng, trong khi đó thuế GTGT đầu ra là: 256.896.563 đồng.

Số liệu thuế GTGT đầu vào và đầu ra chênh lệch nhau rất nhỏ, nghĩa vụ thuế GTGT phải nộp trong quý 4 của ABZ là: 571.042 đồng. Với số liệu chênh lệch rất nhỏ, kế toán của ABZ thực hiện kiểm tra lại các hóa đơn đầu vào và đầu ra, công tác kiểm tra phát hiện công ty đã kê khai thiếu hóa đơn GTGT đầu ra vào ngày 31/12/2023 với số tiền thuế GTGT tương ứng là: 15.213.236 đồng.

- Số liệu thuế GTGT xấp xỉ bằng nhau là một trong những trường hợp không phổ biến trong thực tế, do vậy xuất hiện rủi ro về việc doanh nghiệp sai sót trong việc kê khai thuế. Kế toán cần kiểm tra kỹ lưỡng và lưu trữ đầy đủ các chứng từ kế toán kèm theo.

5. Chênh lệch giữa doanh thu tính thuế GTGT và thuế TNDN

- Trên thực tế, doanh nghiệp có thể có sự chênh lệch giữa doanh thu tính thuế GTGT và thuế TNDN trong một số trường hợp như: xuất hóa đơn GTGT với hàng hóa cho biếu tặng, tạm ứng dịch vụ đã xuất hóa đơn GTGT nhưng chưa đủ điều kiện ghi nhận doanh thu, doanh thu hàng hóa xuất khẩu…

- Nếu doanh nghiệp không rơi vào một số trường hợp đặc thù có sự chênh lệch giữa doanh thu tính thuế GTGT và thuế TNDN thì kế toán cần kiểm tra lại số liệu doanh thu. Bạn đọc có thể xem xét rủi ro này thông qua ví dụ sau đây:

Công ty UHT chuyên kinh doanh thương mại mặt hàng máy in ở thị trường Hà Nội. Trong năm 2023, khi kiểm tra lại tổng doanh thu tính thuế GTGT là của công ty là: 5.125.363.000 đồng, tuy nhiên doanh thu tính thuế TNDN chỉ: 5.015.363.000 đồng.

Chênh lệch giữa doanh thu tính thuế GTGT > doanh thu tính thuế TNDN là: 5.125.363.000 – 5.015.363.000 = 110.000.000 đồng. Kế toán kiểm tra và rà soát thì xác định chênh lệch 110.000.000 đồng là do đã ghi nhận thiếu doanh thu của lô hàng Z đã bán cho bà Nguyễn Thị Hương vào ngày 31/12/2023, trong khi đó đã thực hiện xuất hóa đơn giá trị gia tăng với số tiền chưa VAT là: 110.000.000 đồng.

- Khi xuất hiện chênh lệch giữa doanh thu tính thuế GTGT và thuế TNDN một cách bất thường, doanh nghiệp cần đối chiếu với quy định của pháp luật về thuế trong trường hợp tương ứng để ghi chú và giải trình khi cần thiết, các sai sót (nếu có) cần điều chỉnh kịp thời.

6. Doanh thu tăng/giảm bất thường

- Trong thực tế, việc doanh thu tăng/giảm hay biến động có thể do nhiều lý do như: tình hình kinh doanh khó khăn, đối tác chủ chốt hủy hợp đồng, hàng hóa sản xuất không còn phù hợp với nhu cầu thị trường… Tuy nhiên, trong một số trường hợp doanh thu tăng/giảm bất thường so với tình hình kinh doanh của doanh nghiệp là dấu hiệu của việc phải tìm hiểu nguyên nhân và xác định rủi ro (nếu có).

Ví dụ: Ngày 28/12/2023, Công ty ABC tại Hà Nội đã hoàn thành bàn giao tới địa điểm giao nhận 3 lô hàng, mỗi lô hàng trị giá 500 triệu (chưa VAT) tới địa điểm của Công ty ANX tại Đà Nẵng. Do quá trình luân chuyển các chứng từ liên quan giữ các bộ phận bị chậm trễ, nên đến ngày 03/01/2024, kế toán mới xuất hóa đơn giá trị gia tăng và ghi nhận doanh thu. Khi phân tích báo cáo năm 2023 của ABC, Giám đốc công ty nhận thấy doanh thu giảm đột ngột so với cùng kỳ và so với kế hoạch năm 2023. Kế toán trưởng công ty đã rà soát và phạt hiện ra sai sót này dẫn đến doanh thu năm 2023 bị thiếu 1,5 tỷ đồng từ nghiệp vụ vào ngày 28/12/2023, ghi nhận nhầm vào năm 2024.

- Trường hợp của Công ty ABC có thể dẫn đến rất nhiều rủi ro về thuế: xuất hóa đơn sai thời điểm, nộp thiếu thuế GTGT, thuế TNDN, phạt chậm nộp thuế năm 2023…

- Doanh nghiệp lưu ý việc xem xét doanh thu tăng/giảm bất thường cần phải tính toán tỷ lệ so với kỳ trước/kế hoạch và đối chiếu với thực tế kinh doanh, cũng như xem xét cùng với các tỷ lệ khác như giá vốn/doanh thu, tỷ lệ lãi gộp…

7. Hệ số nợ cao và duy trì liên tục trong nhiều năm

- Hệ số nợ cũng là một chỉ tiêu được rất nhiều người đọc báo cáo tài chính quan tâm và đánh giá rủi ro về tình hình hoạt động kinh doanh của doanh nghiệp. Sau đây là một số công thức tính hệ số nợ thường được sử dụng trong phân tích báo cáo tài chính như:

- Hệ số nợ trên vốn chủ sở hữu = Tổng nợ/ Vốn chủ sở hữu

Hệ số này thấp chứng tỏ mức độ độc lập tài chính của doanh nghiệp cao, không phụ thuộc vào bên ngoài. Tuy nhiên nếu nhỏ quá sẽ không tận dụng được lợi thế đòn bẩy tài chính.

- Hệ số nợ trên tổng tài sản = Tổng nợ/ Tổng tài sản

Hệ số này quá cao chứng tỏ doanh nghiệp sử dụng khá nhiều vốn vay để tài trợ hoạt động của mình, điều này làm cho doanh nghiệp dễ mất khả năng thanh toán.

- Hệ số đảm bảo trả lãi vay= EBIT/ Lãi vay

Tỷ số này càng thấp chứng tỏ khả năng thanh toán lãi vay của công ty càng thấp, hiệu quả sử dụng vốn không cao.

- Khi xem xét hệ số nợ của doanh nghiệp phải đối chiếu với và phân tích cùng với đặc điểm sản xuất kinh doanh của doanh nghiệp, chính sách nợ theo từng thời kỳ, hệ số nợ qua từng năm và đặc biệt là so sánh với các doanh nghiệp cùng ngành.

- Khi hệ số này cao bất thường và duy trì liên tục nhiều năm có thể ảnh hưởng rất lớn đến khả năng tiếp cận các nguồn vốn từ bên ngoài của doanh nghiệp, rủi ro trong thanh toán và ảnh hưởng đến uy tín của doanh nghiệp trên thị trường.

8. Tỷ lệ giá vốn/doanh thu không hợp lý qua các năm

- Trong báo cáo tài chính, tỷ lệ giá vốn trên doanh thu (Cost of Goods Sold/Revenue – COGS/Revenue) là một chỉ số quan trọng phản ánh hiệu quả quản lý chi phí và khả năng tạo lợi nhuận của doanh nghiệp. Nếu doanh nghiệp kinh doanh ổn định, giá cả đầu vào, cũng như chính sách giá không có biến động quá lớn qua các năm thì tỷ lệ giá vốn/doanh thu có thay đổi bất thường là dấu hiệu cần xem xét lại rủi ro sai sót trong việc ghi nhận doanh thu/giá vốn.

- Tỷ lệ COGS/Revenue không hợp lý, bất thường có thể là dấu hiệu cảnh báo rủi ro tiềm ẩn, như quản lý chi phí không hiệu quả, giảm khả năng cạnh tranh hoặc thậm chí là sai sót, gian lận trong công tác kế toán.

- Tỷ lệ COGS/Revenue tăng vọt có thể chỉ ra rằng chi phí sản xuất hoặc giá cả nguyên vật liệu tăng đột ngột mà không được bù đắp bởi doanh thu, hoặc doanh nghiệp đang gặp phải vấn đề về hiệu quả sản xuất.

- Ngược lại, tỷ lệ giá vốn/doanh thu giảm mạnh có thể phải xem xét rủi ro ghi nhận doanh thu không chính xác, doanh thu sai kỳ hoặc chi phí được hạch toán thấp hơn thực tế.

- Do đó, việc phân tích và so sánh tỷ lệ này qua các năm là cực kỳ quan trọng để nhận diện các rủi ro tiềm ẩn, từ đó giúp doanh nghiệp đưa các quyết định quản trị, phát hiện các sai sót trong ghi nhận doanh thu/chi phí. Doanh nghiệp lưu ý việc phân tích tỷ lệ này nên được xác định riêng cho từng mặt hàng, từng loại hình dịch vụ… để đạt hiệu quả trong nhận diện rủi ro.

9. Hàng tồn kho chiếm tỷ trọng lớn trong tài sản và dự phòng giảm giá hàng tồn kho lớn

- Tỷ lệ hàng tồn kho trên tài sản phụ thuộc vào đặc thù hoạt động kinh doanh của doanh nghiệp. Nếu tỷ trọng này cao bất thường cần phải xem xét đến rủi ro trong quản trị hàng tồn kho. Ngoài ra, doanh nghiệp cũng cần xem xét tới chỉ tiêu dự phòng giảm giá hàng tồn kho. Đây có thể là dấu hiệu cho thấy doanh nghiệp đang có rất nhiều hàng tồn kho chậm luân chuyển, quá hạn, không thể tiêu thụ trong tương lai…

- Việc xem xét dự phòng giảm giá hàng tồn kho, cần cân nhắc và so sánh với các doanh nghiệp kinh doanh cùng ngày.

Ví dụ: Với các doanh nghiệp kinh doanh thương mại, các mặt hàng lỗi mốt, khó tiêu thụ như thời trang cần phải đặc biệt quan tâm đến dự phòng giảm giá hàng tồn kho và so sánh với tỷ lệ của các doanh nghiệp cùng ngành để có biện pháp quản trị hàng tồn kho hợp lý.

- Về mặt rủi ro thuế, kế toán cần lưu ý rằng các nguyên tắc và hồ sơ trích lập dự phòng phải tuân thủ theo Thông tư số 48/2019/TT-BTC để đảm bảo các chi phí trích lập dự phòng là chi phí được trừ khi xác định thuế TNDN.

- Như vậy, các chỉ tiêu về hàng tồn kho có cả rủi ro cả về mặt quản trị và rủi ro thuế. Doanh nghiệp cần nhận diện, đánh giá và đưa ra các biện pháp kịp thời và chính xác.

10. Kết quả kinh doanh lỗ liên tục nhiều năm

- Đây là một trong những dấu hiệu cơ bản nhất để nhận diện rủi ro báo cáo tài chính, thông qua việc xem xét chỉ tiêu lợi nhuận âm nhiều năm liên tục. Rủi ro này thường được các nhà đầu tư, ngân hàng và các tổ chức tín dụng, cũng như cơ quan thanh kiểm tra đặc biệt quan tâm.

- Đối với nhà đầu tư, ngân hàng và các tổ chức tín dụng thì với một doanh nghiệp có kết quả kinh doanh lỗ liên tục trong nhiều năm là một trong những dấu hiệu cho thấy doanh nghiệp có tình hình kinh doanh và tài chính có khả năng yếu kém, khả năng thanh toán thấp…

- Trong một số trường hợp, việc lỗ liên tục cũng đặt ra các vấn đề pháp lý liên quan đến việc tuân thủ các quy định về báo cáo tài chính và thuế.

11. Dòng tiền từ hoạt động kinh doanh âm liên tục trong nhiều năm

- Thông qua việc xem xét báo cáo lưu chuyển tiền tệ, doanh nghiệp có thể nhận diện nhanh chóng việc dòng tiền từ hoạt động kinh doanh bị âm. Đây là rủi ro ảnh hưởng đến khả năng hoạt động liên tục của doanh nghiệp, cũng như khả năng thanh toán. Các nhà đầu tư khi xem xét đầu tư vào một doanh nghiệp thường rất quan tâm đến chỉ tiêu dòng tiền này.

- Có nhiều lý do cho việc dòng tiền từ hoạt động kinh doanh của một doanh nghiệp bị âm, một trong số đó có thể doanh nghiệp mới đưa vào hoạt động nhà máy mới, sản phẩm mới, tiêu thụ sản phẩm trên thị trường còn thấp hoặc do biến động mạnh trên thị trường… Khi nhận diện rủi ro này, doanh nghiệp cần kết hợp xem xét cùng doanh thu bán hàng của doanh nghiệp để có góc nhìn đa dạng hơn.

- Với doanh nghiệp có dòng tiền từ hoạt động kinh doanh âm liên tục trong nhiều năm là một trong những dấu hiệu rõ ràng nhất của các rủi ro tài chính như: thiếu hụt thanh khoản, khả năng chi trả các khoản nợ, mức độ uy tín của doanh nghiệp.

- Ví dụ nhận diện rủi ro:

Năm 2020 và năm 2021, dịch Covid bùng nổ trên toàn thế giới và tại Việt Nam. Khi xem xét báo cáo tài chính, cụ thể báo cáo lưu chuyển tiền tệ của các doanh nghiệp chịu ảnh hưởng lớn từ đại dịch này như du lịch, giáo dục… hầu hết các doanh nghiệp đều gặp phải tình trạng dòng tiền hoạt động kinh doanh âm trong những năm đại dịch.

Như vậy, việc nhận diện rủi ro trên Báo cáo tài chính là công việc quan trọng không chỉ của kế toán và là của tất cả các doanh nghiệp, việc này giúp doanh nghiệp nắm bắt được rủi ro hoạt động, rủi ro kế toán và thuế, từ đó nâng cao hiệu quả hoạt động quản lý nói chung và hiệu quả quản lý tài chính nói riêng.

![]()