Đọc báo cáo tài chính nói chung và đọc báo cáo kết quả hoạt động kinh doanh nói riêng là một trong những công việc quan trọng của các nhà quản trị doanh nghiệp cũng như các nhà đầu tư và những người quan tâm đến tình hình hoạt động của doanh nghiệp. Bài viết này sẽ hướng dẫn cách đọc hiểu và phân tích báo cáo kết quả hoạt động kinh doanh của doanh nghiệp một cách đơn giản, hiệu quả nhất.

1. Tầm quan trọng của báo cáo kết quả hoạt động kinh doanh đối với nhà quản trị

Báo cáo kết quả kinh doanh mang đến những thông tin về doanh thu, chi phí và lợi nhuận (LN) trong một kỳ hoạt động của DN. Báo cáo này giúp nhà quản trị nắm bắt được kết quả kinh doanh (lãi/ lỗ) trong kỳ báo cáo, có thể nhìn nhận được thực trạng doanh thu (DT), chi phí của doanh nghiệp, đồng thời dự báo được xu hướng tương lai để đưa ra những điều chỉnh hợp lý và kịp thời.

Căn cứ theo Luật kế toán số 88/2015/QH13 ngày 22/11/2015, BCTC năm bao gồm 04 báo cáo sau: Báo cáo tình hình tài chính, Báo cáo KQHĐKD, báo cáo lưu chuyển tiền tệ và Bản thuyết minh BCTC.

Hằng năm, Doanh nghiệp có trách nhiệm lập BCTC vào cuối kỳ kế toán năm và nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật. Đối với các doanh nghiệp lớn, công ty cổ phần đại chúng, BCTC, Báo cáo kết quả hoạt động của công ty bắt buộc phải được lập theo quý để công khai minh bạch thông tin trên thị trường.

Do đó, đối với một số DN vừa và nhỏ, nhà quản trị cần trang bị kiến thức về lĩnh vực tài chính (TC) – kế toán, đặc biệt là việc đọc BCTC năm. Điều này nhằm giúp cho nhà quản trị có thể kiểm tra được các thông tin kế toán trước khi ký nộp hồ sơ quyết toán cho cơ quan nhà nước, đồng thời giúp nhà quản trị nắm bắt được tình hình tài chính và KQHĐKD của DN trong kỳ báo cáo.

Bởi tầm quan trọng của Báo cáo kết quả hoạt động kinh doanh nói riêng và bộ Báo cáo tài chính nói chung nên việc thường xuyên đọc và phân tích hệ thống báo cáo này là điều cần thiết. Để rút ngắn thời gian tổng hợp dữ liệu và lên báo cáo, các doanh nghiệp có thể lựa chọn sử dụng phần mềm kế toán online MISA AMIS.

Với tính năng tự động tổng hợp & trích xuất dữ liệu, phần mềm kế toán online MISA AMIS rút ngắn thời gian thực hiện lên báo cáo của doanh nghiệp để Anh/Chị Kế toán và Chủ doanh nghiệp dành thời gian phân tích báo cáo. Phần mềm cũng có tính năng tự động cảnh báo sai sót để kế toán doanh nghiệp kiểm tra lại dữ liệu đã nhập khẩu vào phần mềm. Đặc biệt, tính năng lập BCTC cũng có thể tuỳ chỉnh, doanh nghiệp set-up công thức phù hợp.

2. Cần làm gì để đọc Báo cáo kết quả kinh doanh doanh nghiệp?

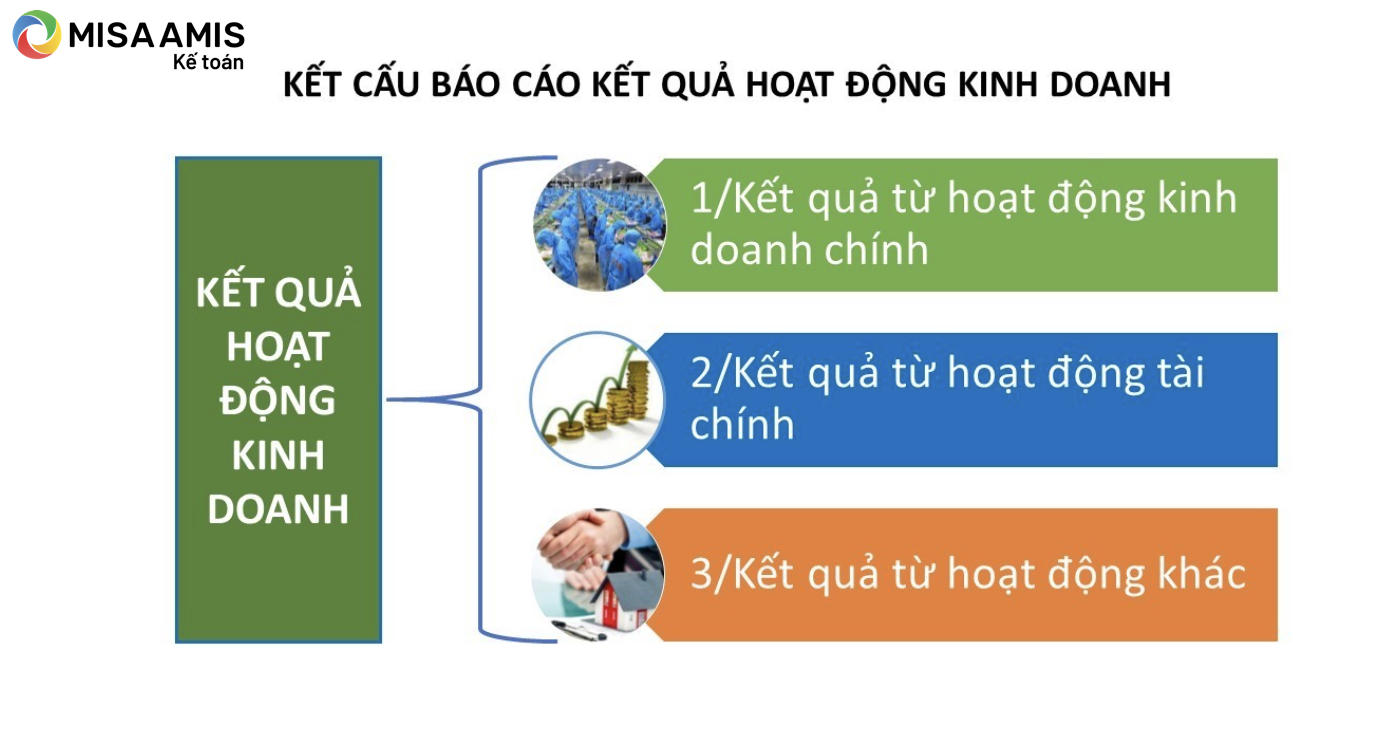

Thứ nhất: Nắm được kết cấu của Báo cáo kết quả kinh doanh gồm 3 phần:

- Phần 1: Kết quả từ hoạt động kinh doanh chính.

- Phần 2: Kết quả từ hoạt động TC.

- Phần 3: Kết quả từ hoạt động khác.

Thứ hai: Nhà quản trị cần phải hiểu được nội dung và ý nghĩa của các chỉ tiêu trình bày trên báo cáo KQHĐKD.

Thứ ba: So sánh, phân tích, đánh giá các chỉ tiêu quan trọng trên Báo cáo và đưa ra các nhận định, quyết định cũng như dự báo xu hướng tương lai.

Xem thêm: Hướng dẫn từng bước lập báo cáo kết quả hoạt động kinh doanh

3. Các bước đọc và đánh giá các chỉ tiêu trên Báo cáo kết quả kinh doanh

Bước 1: Đọc thông tin các chỉ tiêu

Khi đọc bảng Báo cáo KQHĐKD từ phòng kế toán trình lên, nhà quản trị cần xem xét các chỉ tiêu quan trọng nhằm đánh giá hiệu quả hoạt động của DN.

Đầu tiên là chỉ tiêu LN sau thuế Thu nhập doanh nghiệp (Mã số 60) để trả lời ngay câu hỏi kỳ này doanh nghiệp lãi/lỗ, số tiền là bao nhiêu.

Sau đó đến chỉ tiêu Chi phí thuế Thu nhập doanh nghiệp hiện hành (Mã số 51) để xem trong kỳ DN phát sinh bao nhiêu tiền thuế phải nộp trong trường hợp Giám đốc/Chủ doanh nghiệp đang xem Báo cáo kết quả hoạt động của công ty cuối năm TC.

Đây là chỉ tiêu phản ánh chi phí thuế thu nhập DN phải nộp tính trên thu nhập chịu thuế trong năm theo thuế suất thuế thu nhập doanh nghiệp hiện hành. Qua chỉ tiêu này, nhà quản trị sẽ biết được được nghĩa vụ thuế của DN đối với Nhà nước để thực hiện nghĩa vụ theo đúng quy định của pháp luật.

Tiếp theo, chúng ta xem tiếp các chỉ tiêu về DT, chi phí từ đó xác định LN của từng hoạt động. Trong đó, chú trọng tới doanh thu, chi phí và lợi nhuận từ hoạt động sản xuất kinh doanh chính và biên lợi nhuận của DN.

(Lưu ý: Nhà quản trị nên nhìn lại chỉ tiêu kỳ báo cáo để chắc chắn mình đang xem báo cáo đúng kỳ mong muốn.)

Trải nghiệm full tính năng miễn phí

Bước 2: Đánh giá các chỉ tiêu

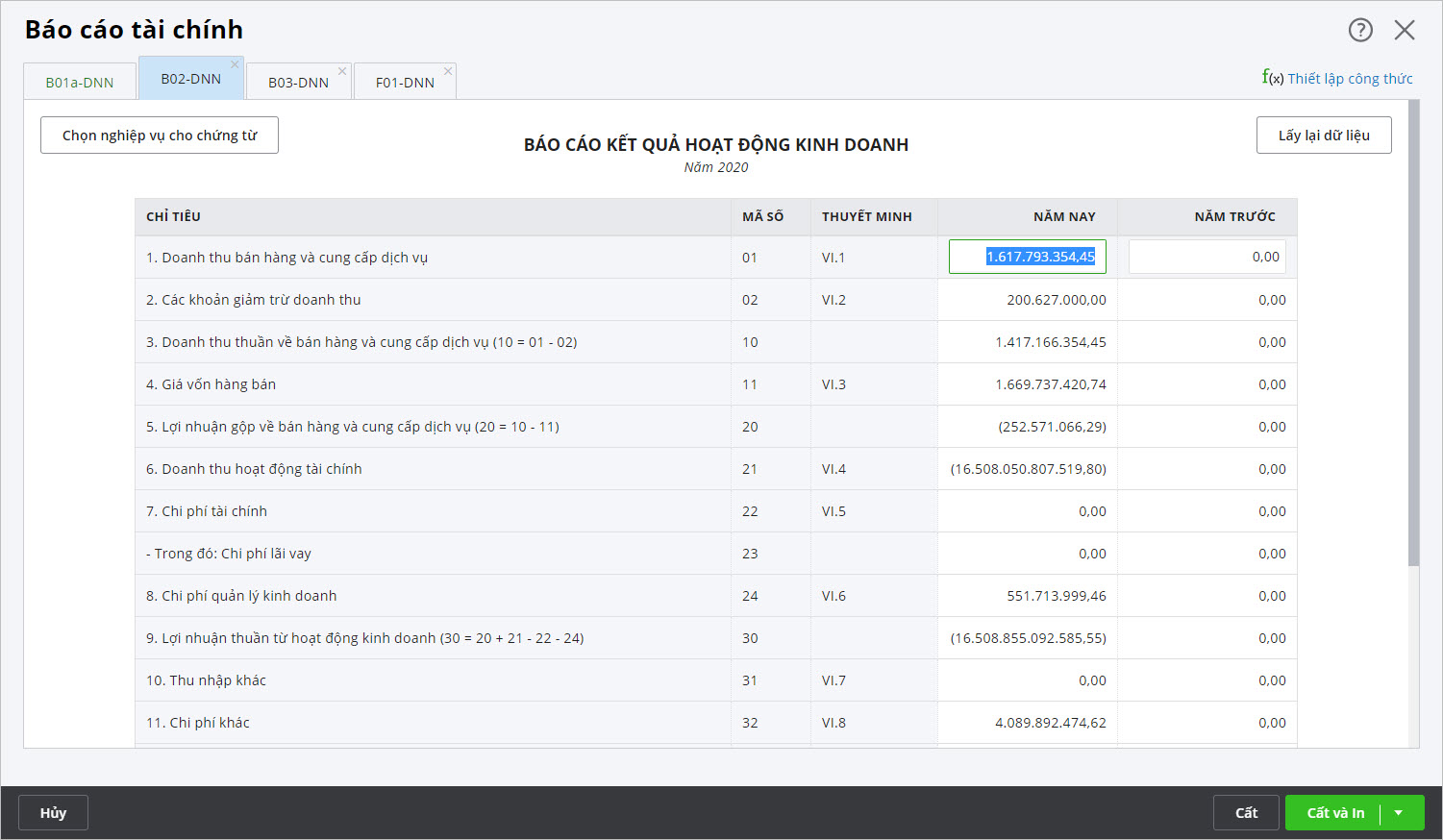

Dựa vào ví dụ tại hình 3 ở trên về Báo cáo kết quả hoạt động kinh doanh năm 2020, nhà quản trị có thể đọc các chỉ tiêu và nắm được KQHĐKD được chia thành 3 phần, bao gồm:

- Kết quả từ hoạt động kinh doanh chính;

- Kết quả hoạt động TC;

- Kết quả hoạt động khác.

KQHĐKD được xác định theo công thức tính như sau:

| Kết quả hoạt động kinh doanh (lãi/lỗ) = Doanh thu – Chi phí |

Cụ thể:

Đọc kết quả kinh doanh từ hoạt động sản xuất kinh doanh chính

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

| 1 | Doanh thu BH và cung cấp dịch vụ | 01 | 1.200.000.000 | 1.000.000.000 |

| 2 | Các khoản giảm trừ doanh thu | 02 | 0 | 0 |

| 3 | Doanh thu thuần về BH và cung cấp dịch vụ (10 = 01 – 02) | 10 | 1.200.000.000 | 1.000.000.000 |

| 4 | Giá vốn hàng bán | 11 | 800.000.000 | 600.000.000 |

| 5 | LN gộp về bán hàng và dịch vụ (20 = 10 – 11) | 20 | 400.000.000 | 400.000.000 |

| 6 | Chi phí bán hàng | 25 | 120.000.000 | 100.000.000 |

| 7 | Chi phí quản lý doanh nghiệp | 26 | 214.000.000 | 200.000.000 |

| 8 | LN thuần từ hoạt động kinh doanh chính {30a = 20 – (25 + 26)} | 30a | 66.000.000 | 100.000.000 |

Đánh giá sơ bộ: KQHĐKD chính năm 2020 lãi 66 triệu đồng, giảm 34% so với năm 2019 (lãi 100 triệu đồng).

Chi tiết hơn nữa, nhà quản trị có thể phân tích sâu hơn cơ cấu, tỷ trọng và sự biến động của các chỉ tiêu doanh thu, chi phí để nhìn ra được nguyên nhân doanh thu tăng nhưng tỷ lệ tăng chi phí ở đâu cao hơn dẫn đến tổng kết quả kinh doanh trong kỳ giảm.

Đối với các DN đã xây dựng được kế hoạch, định mức các chỉ tiêu về doanh thu, chi phí thì số liệu trên Báo cáo kết quả kinh doanh nên được so sánh với các số dự toán hoặc định mức để đánh giá kết quả công tác quản trị doanh thu, chi phí trong kỳ.

Lưu ý: Chỉ tiêu 30 – Lợi nhuận thuần từ hoạt động kinh doanh, đã bao gồm lợi nhuận thuần từ hoạt động kinh doanh chính và hoạt động TC. Do đó, giả định trong ví dụ này, chúng ta tách chỉ tiêu 30 thành 02 chỉ tiêu như sau:

- Chỉ tiêu 30a: Lợi nhuận thuần từ hoạt động kinh doanh chính.

- Chỉ tiêu 30b: Lợi nhuận thuần từ hoạt động TC.

Đọc kết quả kinh doanh từ hoạt động tài chính

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

| 1 | Doanh thu hoạt động TC | 21 | 4..000.000 | 5.000.000 |

| 2 | Chi phí tài chính | 22 | 30.000.000 | 50.000.000 |

| 3 | Lợi nhuận thuần từ hoạt động TC (30b = 21 – 22) | 30b | -26.000.000 | -45.000.000 |

Đánh giá sơ bộ: KQHĐKD tài chính năm 2020 là lỗ 26 triệu đồng, giảm 42% so với năm 2019 (lỗ 45 triệu đồng). Nguyên nhân chính do trong năm nay, chi phí TC giảm đáng kể (giảm hai mươi triệu đồng).

Thông thường, với các doanh nghiệp siêu nhỏ, doanh nghiệp vừa và nhỏ…không có phát sinh các hoạt động đầu tư, doanh thu hoạt động TC chỉ bao gồm lãi các khoản tiền gửi tiết kiệm, tiền gửi thanh toán, tiền cho cá nhân, tổ chức vay…

Tương tự, chi phí hoạt động TC thường chỉ bao gồm các chi phí về lãi vay, lỗ tỷ giá,…

Đọc kết quả kinh doanh từ hoạt động khác

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

| 1 | Thu nhập khác | 31 | 0 | 200.000.000 |

| 2 | Chi phí khác | 32 | 0 | 185.000.000 |

| 3 | LN khác (10 = 31 – 32) | 40 | 0 | 15.000.000 |

Đánh giá sơ bộ: Hoạt động khác năm 2020 không phát sinh, lợi nhuận khác năm 2020 là 0 đồng, giảm với năm 2019 (lãi 15 triệu đồng).

Đọc kết quả tổng hoạt động kinh doanh doanh nghiệp

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

| 1 | Lợi nhuận thuần từ hoạt động kinh doanh chính | 30a | 66.000.000 | 100.000.000 |

| 2 | Lợi nhuận thuần từ hoạt động TC | 30b | -26.000.000 | -45.000.000 |

| 3 | Lợi nhuận thuần khác | 40 | 0 | 15.000.000 |

| 4 | Tổng lợi nhuận kế toán trước thuế (50 = 30a + 30b + 40) | 50 | 40.000.000 | 70.000.000 |

Đánh giá tổng quát: KQHĐKD tổng 03 hoạt động của DN năm 2020 lãi 40 triệu đồng, giảm 33% so với năm 2019 (lãi 70 triệu đồng).

Đối với các doanh nghiệp nhỏ, các số liệu Báo cáo lợi nhuận thuần từ hoạt động TC và lợi nhuận thuần khác thường nhỏ. Tuy nhiên với các doanh nghiệp vừa và lớn, giá trị lợi nhuận thuần từ hoạt động TC và lợi nhuận thuần khác có thể chiếm tỷ trọng đáng kể trong tổng kết quả kinh doanh doanh nghiệp.

Lúc này, nhà quản trị cần phải xem xét, đánh giá tỷ trọng từng thành phần cấu thành nên lợi nhuận và có những phân tích, nhìn nhận, đánh giá chuyên sâu hơn. Lợi nhuận đến từ hoạt động kinh doanh chính là lợi nhuận bền vững của doanh nghiệp.

Nếu tổng lợi nhuận trong năm của doanh nghiệp cao, đạt hoặc vượt kế hoạch nhưng nguồn lợi nhuận lại không đến từ hoạt động sản xuất kinh doanh chính mà đến từ hoạt động đầu tư TC hoặc hoạt động khác thì đây cũng là một dấu hỏi doanh nghiệp cần tiếp tục giải đáp.

Khi đọc báo cáo KQKD, nhà quản trị cần kết hợp thêm bảng cân đối kế toán và các báo cáo khác để ra quyết định chính xác hơn.

Bước 3: Phân tích các chỉ tiêu, đọc báo cáo kết quả kinh doanh cùng với Bảng tổng hợp phân tích doanh thu, chi phí và các Báo cáo khác.

Sau khi đã xác định được số liệu kết quả kinh doanh của từng hoạt động và có đánh giá sơ bộ, khái quát ban đầu, nhà quản trị kết hợp với các Báo cáo tổng hợp phân tích chuyên sâu, chi tiết hơn về doanh thu, từng loại chi phí hoạt động; kết hợp việc phân tích các chỉ tiêu hiệu quả (kế hoạch – thực hiện), tỷ trọng các loại chi phí so với doanh thu, sự biến động của chi phí, doanh thu theo chiều thời gian (so sánh năm nay với năm trước, kỳ này với kỳ trước)… nhà quản trị sẽ nắm bắt được tình hình kinh doanh thực tế của doanh nghiệp và có những quyết định quản trị kịp thời, đúng đắn.

4. Hướng dẫn phân tích báo cáo kết quả kinh doanh chuyên sâu

Bước 1: Tính và phân tích các nhóm chỉ tiêu tài chính quan trọng

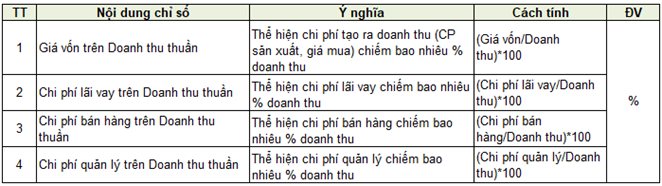

Các chỉ số tài chính liên quan Báo cáo kết quả HĐKD bao gồm:

- 1. Nhóm chỉ số chi phí

- 2. Nhóm chỉ số tài chính

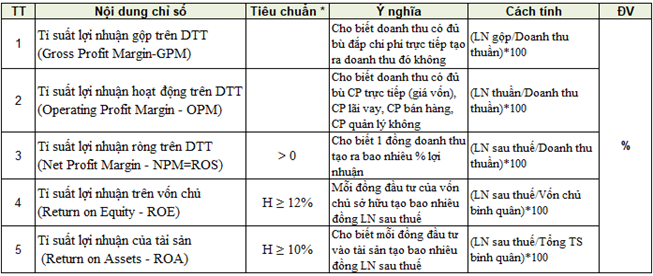

- 3. Nhóm chỉ số khả năng sinh lời

Phân tích nhóm chỉ số chi phí, ý nghĩa và cách tích

Để tăng lợi nhuận thông thường phương án đề ra là cắt giảm chi phí. Trong điều kiện hoạt động kinh doanh ổn định, quy mô doanh thu được duy trì, công ty càng tiết giảm chi phí thì lợi nhuận đạt được càng cao.

Trong một số trường hợp, Công ty mở rộng hoạt động kinh doanh làm tăng giá trị tuyệt đối của doanh thu, chi phí và lợi nhuận nhưng để tăng được lợi nhuận thì mức độ tăng chi phí cần thấp hơn tăng doanh thu.

Phân tích nhóm chỉ số thanh toán

-

Nhóm chỉ số thanh toán

Doanh nghiệp cần đạt Lợi nhuận trước thuế phải >=0 thì chỉ số khả năng thanh toán lãi vay mới đạt tiêu chuẩn >=1, chứng tỏ doanh nghiệp đi vay trong khả năng của mình. Hệ số khả năng thanh toán lãi vay càng lớn thể hiện dấu hiệu hoạt động kinh doanh càng tích cực.

Lợi nhuận trước thuế dương, kết hợp với việc thu tiền hàng kịp thời từ khách hàng sẽ giúp công ty có dòng tiền để chủ động trả lãi vay cũng như gốc vay đến hạn.

Phân tích nhóm chỉ số khả năng sinh lời

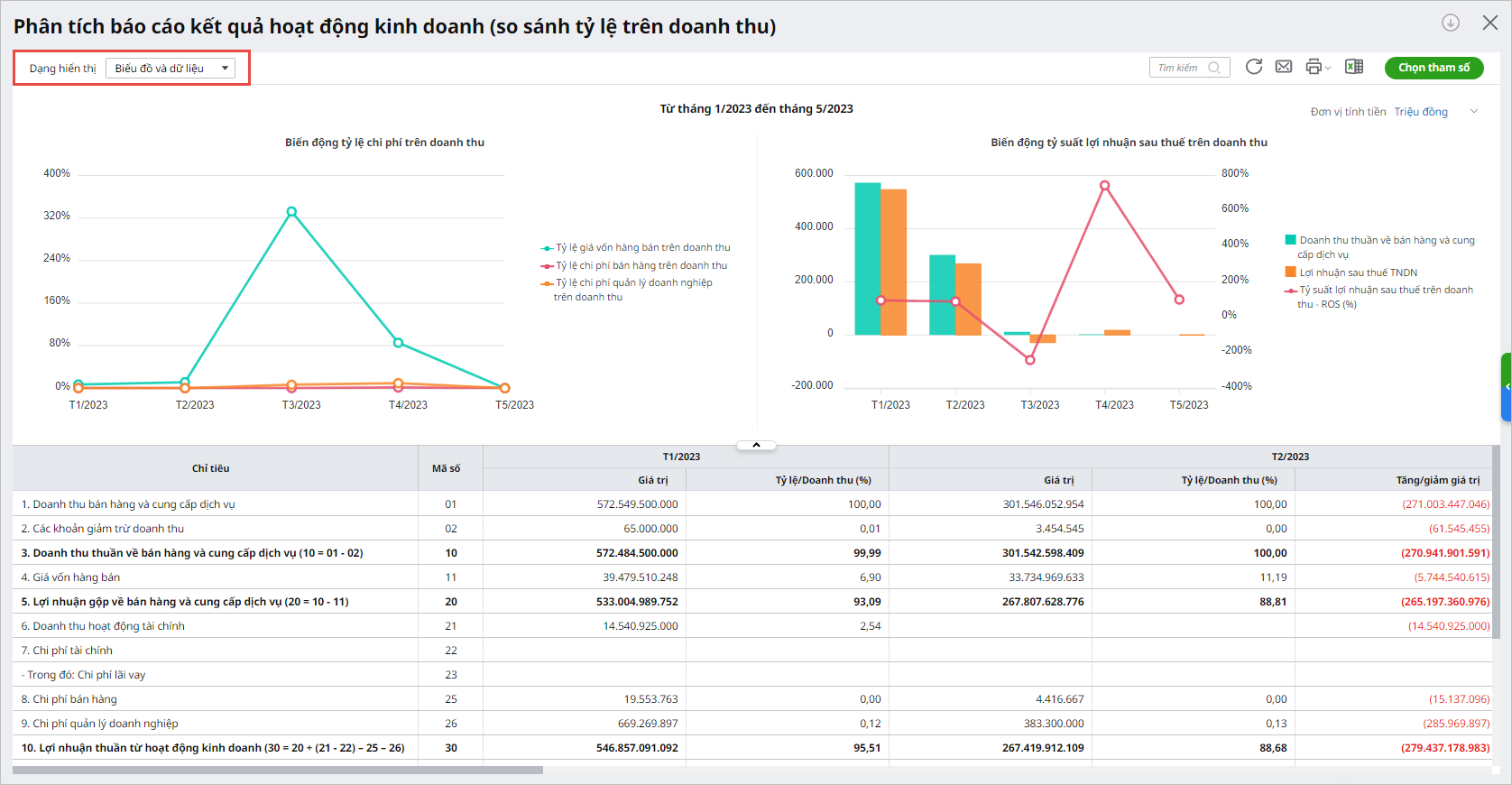

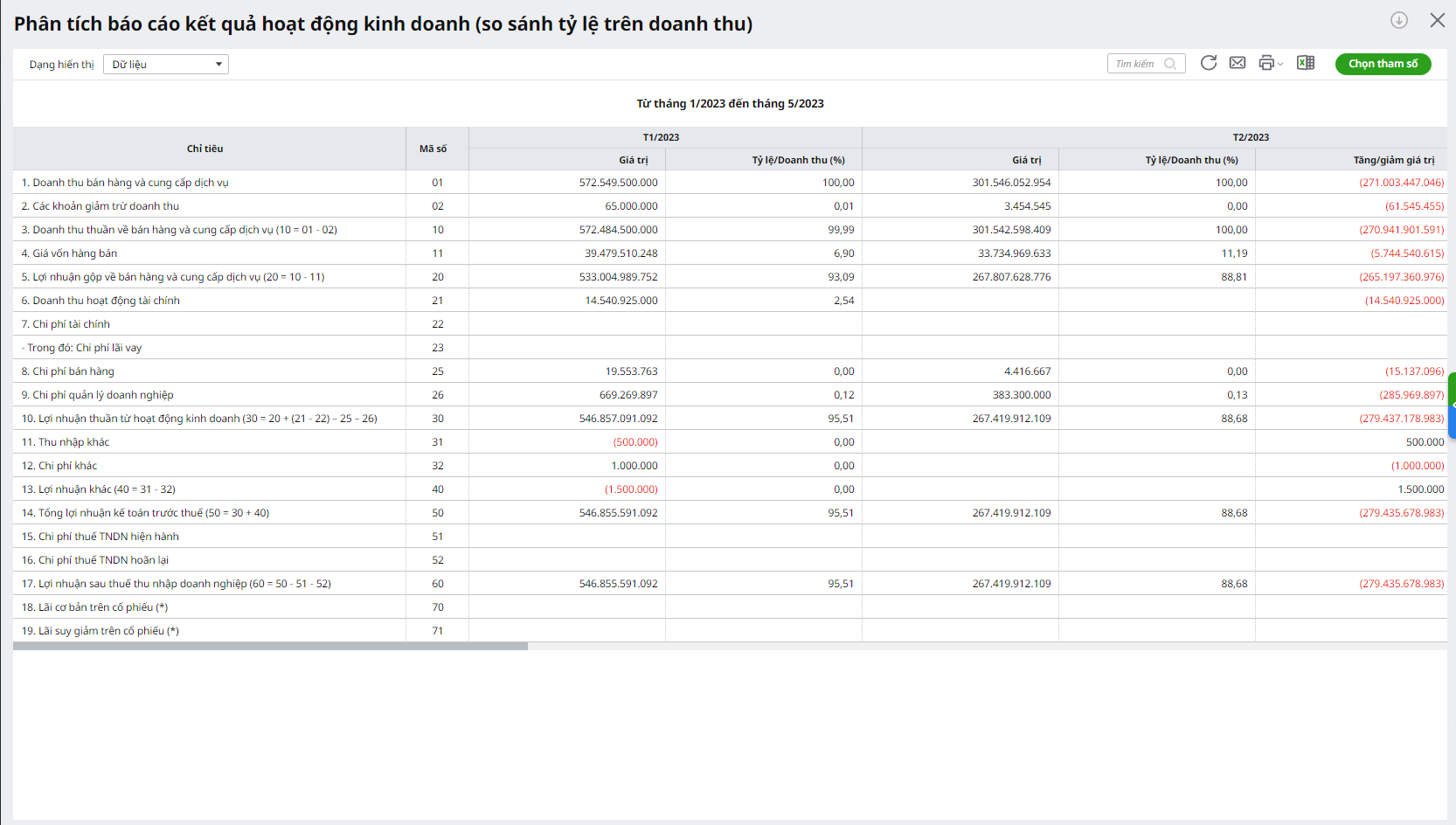

Bước 2: Phân tích báo cáo kết quả hoạt động kinh doanh theo chiều ngang, dọc, chéo

Để hiểu sâu sắc và đưa ra đánh giá chính xác về hiệu quả kinh doanh của 1 doanh nghiệp, chúng ta phải phân tích đa chiều.

Phân tích báo cáo kết quả hoạt động kinh doanh theo chiều ngang

Phân tích theo chiều ngang là việc xem xét và so sánh các chỉ số của chính doanh nghiệp ở nhiều kỳ khác nhau như tháng/quý/năm, nhằm đánh giá mức độ biến động về tình hình kinh doanh.

Với các công ty hoạt động lâu năm, việc đánh giá đều đặn theo tháng/quý/năm sẽ giúp nhận diện các chu kỳ tăng trưởng, suy giảm. Từ đó, người phân tích rút ra được quy luật hoạt động, kinh nghiệm, chủ động dự phòng cho các chu kỳ suy giảm mới không bị quá sâu. Ở phần này, chúng ta so sánh cả số tuyệt đối và tỉ lệ %.

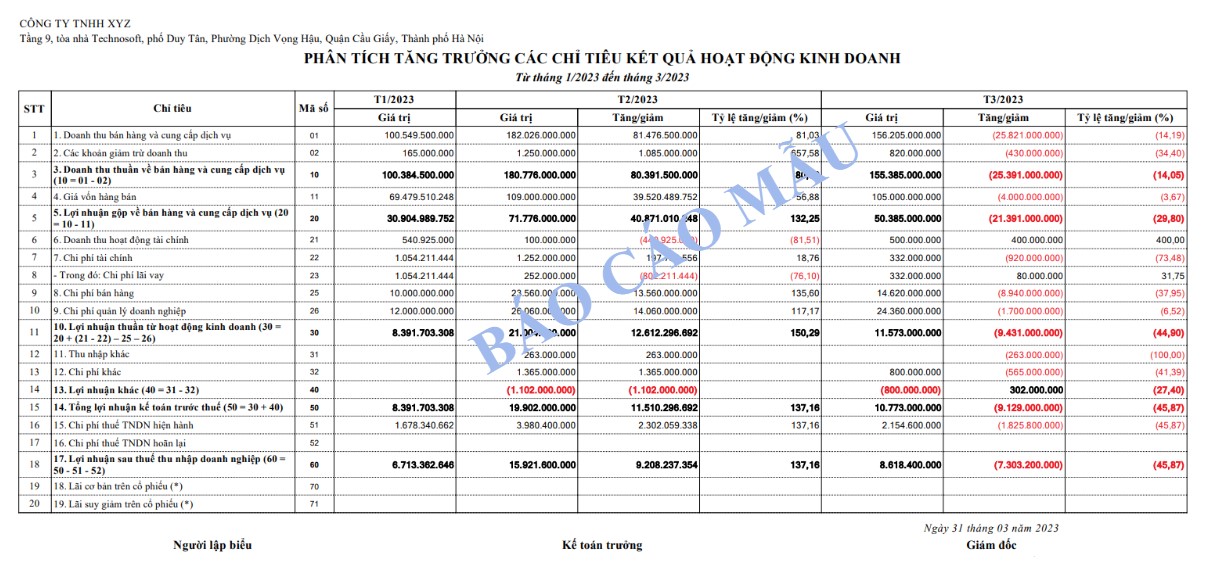

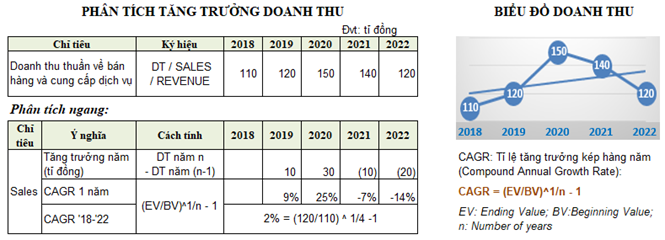

Ví dụ phân tích ngang Báo cáo kết quả HĐKD:

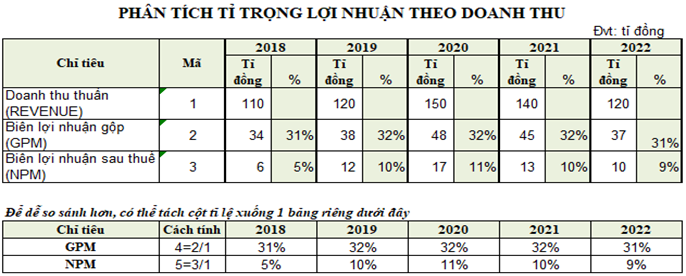

Phân tích báo cáo kết quả kinh doanh theo chiều dọc

Phân tích theo chiều dọc là việc tính toán, xem xét tỷ trọng các cấu phần trong Báo cáo. Nếu coi Doanh thu thuần là gốc so sánh, chiếm 100%, thì các yếu tố còn lại (bên dưới) chiếm (hay đạt) bao nhiêu % doanh thu thuần. Tỷ trọng này cũng được theo dõi so sánh qua nhiều kỳ để tìm ra chỉ số cao, thấp bất thường làm giảm lợi nhuận.

Ví dụ về phân tích dọc Báo cáo kết quả HĐKD:

Phân tích các chỉ số này một cách đều đặn qua thời gian dài sẽ giúp các bộ phận hoạch định kế hoạch doanh thu cũng như phân bổ chi phí được phù hợp hơn. Ví dụ khi xây dựng một phương án kinh doanh, người thiết lập phải biết cơ cấu chi phí thông thường sẽ ở mức bao nhiêu, đâu là sản lượng và giá bán hòa vốn… Từ đó xây dựng mức giá bán vừa đủ cạnh tranh, vừa phù hợp năng lực cũng như mang lại lợi nhuận.

Để hiểu rõ điểm mạnh, điểm yếu nằm ở đâu, doanh nghiệp cần tính chỉ số đến tài khoản cấp 2 (nêu trong mẫu Báo cáo KQHĐKD quản trị phần 1). Thậm chí, tính hiệu quả đến từng giao dịch hay từng dòng sản phẩm, từng khu vực, từng nhân viên bán hàng…

Ngoài ra, doanh nghiệp cũng phải đặt mục tiêu lợi nhuận theo từng cấp độ hoặc phải phân khoảng lợi nhuận để đặt mục tiêu. Công thức tính toán một số lợi nhuận chính như sau:

- Lợi nhuận gộp (GP): = Doanh thu thuần – Giá vốn

- Lợi nhuận trước lãi vay và thuế (EBIT): = LN trước thuế + CP Lãi vay

- Lợi nhuận trước khấu hao và lãi vay (EBITDA): = LN trước thuế + Khấu hao + CP Lãi vay

GP (Gross Profit): Trong một số giai đoạn, việc bán hàng khó khăn do suy thoái kinh tế, nhu cầu suy giảm, dịch bệnh… nhiều công ty chỉ dám kỳ vọng doanh thu đủ bù chi phí biến đổi. Khi đó, lợi nhuận gộp (GP) gần như bằng 0 cũng là thành công.

EBIT (Earnings before Interest & Taxes): Tính giá trị này để xác định hoạt động cốt lõi (hoạt động kinh doanh chính) có tạo lợi nhuận hay không khi loại bỏ chi phí lãi vay và thuế. Nó có tác dụng để so sánh hiệu quả trong những giai đoạn phát triển khác nhau.

Ví dụ thời kỳ đầu, doanh nghiệp cần vay vốn nhiều để đầu tư xây dựng, chi phí lãi vay cao trong khi doanh thu chưa lớn. Nếu không tách lãi vay khi so sánh, việc so sánh sẽ khập khiễng.

EBITDA (Earnings before Interest, Taxes, Depreciation & Amortization): EBITDA là thước đo lợi nhuận nhưng loại trừ chi phí không dùng tiền mặt (chi phí khấu hao) và chi phí vốn. Vì mỗi kỳ phát sinh chi phí này, doanh nghiệp không phải bỏ tiền mặt như các loại chi phí khác do đã chi ra từ khâu mua tài sản.

Chi phí khấu hao làm giảm lợi nhuận, nhưng nó không làm phát sinh dòng tiền chi ra các kỳ. Mỗi doanh nghiệp lại chủ động trích khấu hao theo phương pháp và thời gian khác nhau. Và hơn nữa, quy mô tài sản cũng khác nhau..

Phân tích báo cáo kết quả kinh doanh chéo

Phân tích chéo là việc dùng các chỉ tiêu theo chiều ngang và chiều dọc ở trên để so sánh với các chỉ tiêu tương ứng của các doanh nghiệp cùng ngành hoặc chỉ số trung bình ngành. Quá trình so sánh này mang tính chất khách quan trong việc đánh giá một doanh nghiệp, phục vụ quản trị nội bộ hay các mục đích khác của người đọc báo cáo.

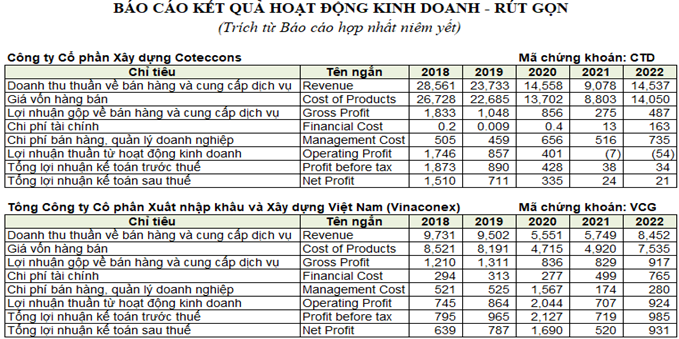

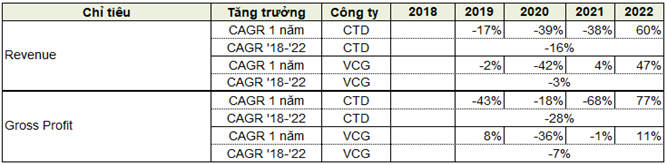

Sau đây chúng ta sẽ cùng phân tích các chỉ tiêu tài chính trên Báo cáo kết quả HĐKD từ năm 2018 đến năm 2022 của 2 Công ty lớn chuyên về lĩnh vực xây dựng theo số liệu trên BCTC được công bố dưới đây:

- Bảng phân tích chỉ số 2 công ty theo chiều ngang:

Mời bạn tải về Biểu mẫu Excel phân tích tại đây.

Bảng tính phân tích trên cho thấy:

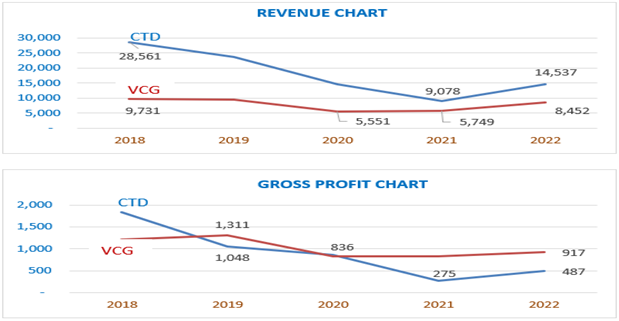

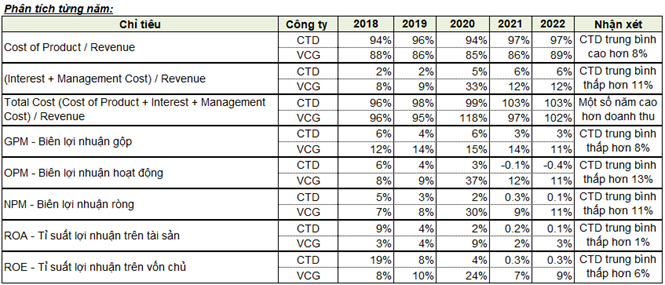

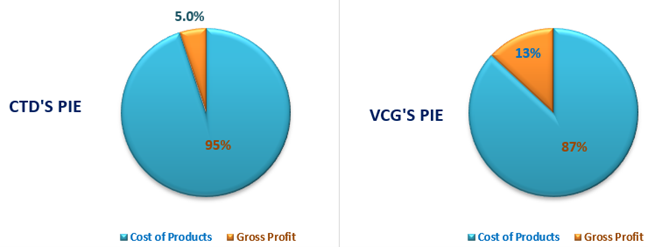

Xét về số tuyệt đối, tổng doanh thu của CTD cao gấp hơn 2 lần doanh thu của VCG, nhưng lợi nhuận gộp của VCG lại cao gấp 1.1 lần của CTD. Tỉ lệ tăng trưởng kép hàng năm (CAGR) về doanh thu và lợi nhuận cho thấy VCG luôn cao hơn CTD.

Doanh thu và lợi nhuận của cả hai có xu hướng giảm từ năm 2019 và chạm đáy vào năm 2020, 2021. Năm 2022 đã nhìn thấy chiều hướng đi lên nhưng chưa mạnh. Lý giải cho sự suy giảm này như sau:

– Năm 2020 đến 2021 dịch covid-19 bùng phát, làm ngưng trệ gần như mọi hoạt động xã hội.

– Cuối năm 2022, Ngân hàng Nhà nước “siết room” tín dụng, tăng lãi suất, các công ty kinh doanh bất động sản và xây dựng gặp rất nhiều trở ngại trong việc vay vốn.

– Sang năm 2023, kinh tế thế giới có nhiều dấu hiệu đang bước vào một chu kỳ suy thoái mới. Minh chứng bằng rất nhiều chỉ số đi xuống, điển hình như PMI (Purchasing Managers Index– Chỉ số quản lý mua) đã giảm tới ngưỡng cảnh báo. Chính phủ đã kịp thời ban hành chính sách điều hành vĩ mô: Chính sách tài khóa (giảm 2% thuế VAT; tăng đầu tư công); Chính sách tiền tệ linh hoạt và nới lỏng hơn (cụ thể là giảm lãi suất và tăng cung tiền). Tuy nhiên, các công ty vẫn phải đối mặt với hàng loạt khó khăn, tình hình kinh doanh vẫn chưa có cơ hội hồi phục như mong muốn.

Biểu đồ doanh thu, lợi nhuận của 2 công ty từ năm 2018 đến năm 2022:

- Bảng phân tích chỉ số 2 công ty theo chiều dọc:

Theo Bảng tính trên:

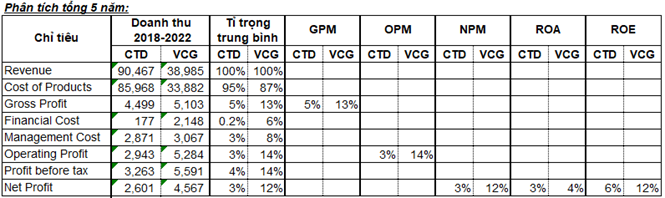

Giá vốn của cả hai công ty đều khá cao, trong đó CTD cao hơn VCG trung bình 8%.

Tổng chi phí hoạt động (giá vốn, lãi, chi phí quản lý) năm 2020, 2021, 2022 hai công ty đều cao hơn doanh thu, trong khi lợi nhuận sau thuế vẫn > 0 chứng tỏ lợi nhuận mang lại từ Doanh thu hoạt động tài chính hay Thu nhập khác, mà không mang lại từ hoạt động kinh doanh chính là xây dựng. Các bạn có thể vào Báo cáo thuyết minh của các công ty để tìm hiểu thêm chi tiết.

Biểu đồ giá vốn và lợi nhuận gộp của 2 công ty

Các chỉ số GPM, OPM, NPM, ROE và ROA của Vinaconex (VCG) đều cao hơn Coteccons (CTD)

Đến đây, chắc hẳn bạn đã có cái nhìn tương đối đầy đủ về khả năng sinh lời của hai công ty. Thông tin sẽ đầy đủ hơn nếu bạn kết hợp thêm việc phân tích chỉ tiêu tài chính trên Bảng cân đối kế toán, Lưu chuyển tiền tệ, Thuyết minh BCTC.

Để đưa ra những quyết định lớn, ngoài các thông tin mang tính chất định lượng của Báo cáo tài chính, Anh/Chị cũng cần tiếp cận thêm những thông tin mang tính chất định tính về doanh nghiệp, bao gồm chất lượng ban điều hành, hội đồng cổ đông, thương hiệu, uy tín… Như vậy sẽ củng cố thêm cơ sở cho nhà quản trị trong chính công ty cũng như nhà đầu tư bên ngoài.

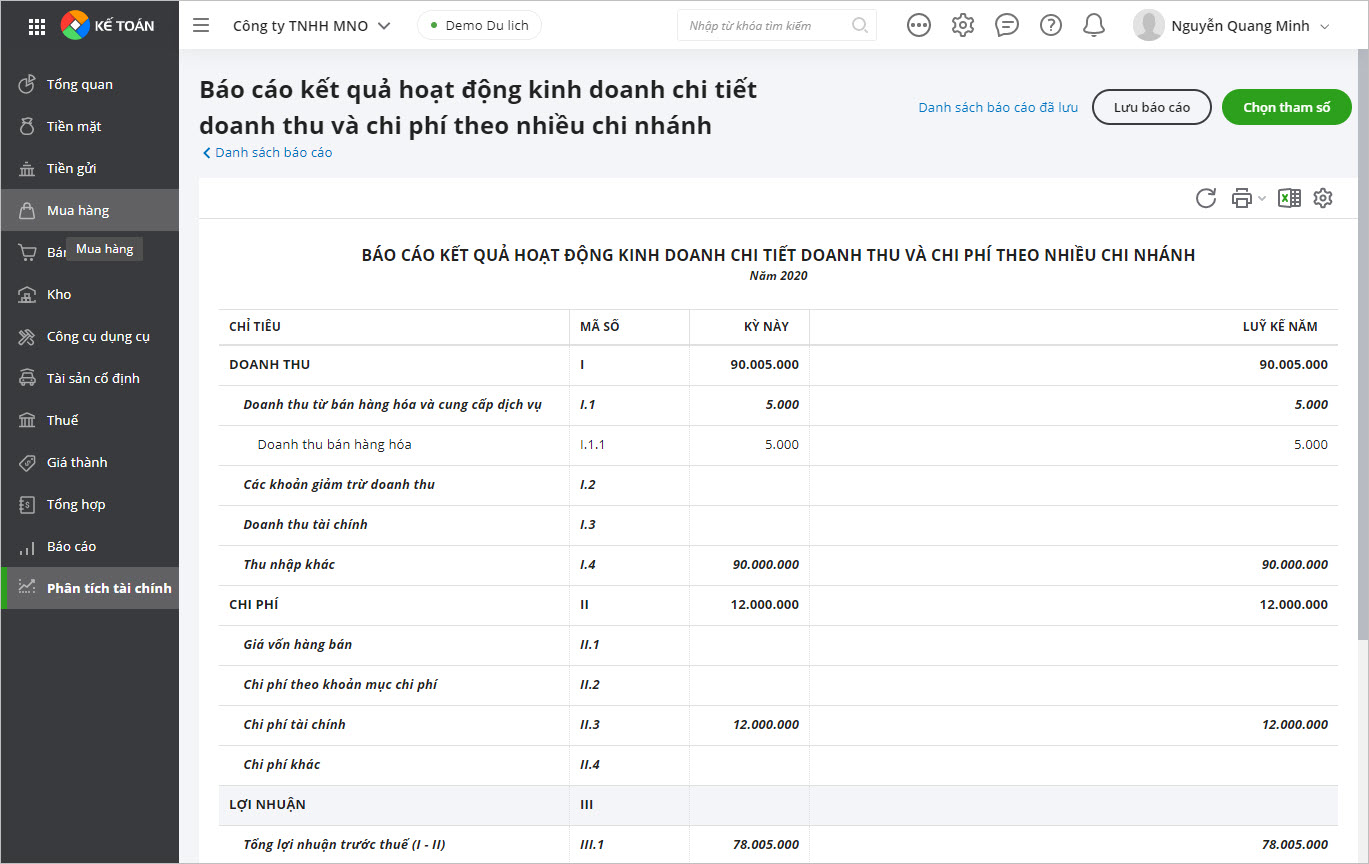

5. Phần mềm kế toán online MISA AMIS công cụ lập, phân tích & đọc báo cáo kết quả kinh doanh thông minh

Bên cạnh đó, từ việc đọc phân tích các chỉ tiêu doanh thu, chi phí và lợi nhuận của từng hoạt động nhà quản trị có thể dự báo được xu hướng biến động của doanh thu, chi phí cũng như các hoạt động của doanh nghiệp. Phần mềm kế toán online MISA AMIS đem đến cho nhà quản trị góc nhìn tổng quát về tình hình tài chính của doanh nghiệp qua các tính năng ưu việt:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, BCTC và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Đặc biệt, MISA AMIS Kế toán còn đưa ra hệ thống các chỉ số phân tích tài chính – công cụ đắc lực cho doanh nghiệp trong công cuộc tính toán và hoạch định tài chính tại đơn vị. Phần mềm MISA AMIS Kế toán được thiết lập sẵn công thức tính cho các hệ số phân tích tài chính. Căn cứ vào số liệu kế toán được nhập vào, phần mềm sẽ tự động tổng hợp và tính toán ra các hệ số này.

Dựa vào đó nhà quản lý có thể nhanh chóng đưa ra những đánh giá tổng quát về tình hình tài chính của doanh nghiệp tại bất cứ thời điểm nào, từ đó đưa ra những quyết định điều hành hợp lý.

6. Tổng kết

Trên đây là hướng dẫn chi tiết cách đọc hiểu và phân tích báo cáo kết quả hoạt động kinh doanh của doanh nghiệp. Việc nắm rõ cách đọc Báo cáo kết quả trong hoạt kinh doanh cùng với các Báo cáo khác (Ví dụ Báo cáo tình hình tài chính – Bảng cân đối kế toán, Báo cáo lưu chuyển tiền tệ, Bản thuyết minh bctc…) sẽ giúp cho nhà quản trị có cái nhìn đầy đủ hơn bức tranh kinh doanh của doanh nghiệp.

Thay vì phải đợi kế toán tổng hợp cuối quý, cuối năm để có báo cáo kết quả kinh doanh, chủ doanh nghiệp có thể theo dõi nhanh chóng, liên tục báo cáo này qua phần mềm kế toán. Một số phần mềm kế toán thông minh như MISA AMIS đã có thể tự động tổng hợp số liệu để lập các bctc nhanh chóng, chính xác.

![]()