Đối với các kế toán viên, cuối năm và đầu năm là thời gian bận rộn với hàng loạt công việc kế toán quan trọng để đóng sổ, lập Báo cáo tài chính (BCTC). Một trong những công việc vô cùng quan trọng trong quá trình lập BCTC là rà soát các khoản mục trên BCTC để đảm bảo BCTC được phản ánh trung thực, hợp lý.

Trong bài viết này, MISA AMIS chia sẻ đến quý độc giả những thủ tục rà soát chi tiết khoản mục Phải trả người bán (PTNB) – một trong những khoản mục quan trọng trên BCTC.

1. Về khoản mục phải trả người bán

1.1 Khái niệm Nợ phải trả người bán

Theo điểm a khoản 2 điều 50 Thông tư 200/2014/TT-BTC, phải trả người bán gồm các khoản phải trả mang tính chất thương mại phát sinh từ giao dịch mua hàng hóa, tài sản và người bán là đơn vị độc lập với người mua. Khoản phải trả này bao gồm cả các khoản phải trả khi nhập khẩu thông qua người nhận ủy thác (trong giao dịch nhập khẩu ủy thác).

1.2 Tầm quan trọng của khoản mục phải trả người bán

-

- PTNB là một trong những nguồn tài trợ vốn tạm thời cho doanh nghiệp cho doanh nghiệp, góp phần đảm bảo luồng tiền ổn định cho hoạt động sản xuất kinh doanh của doanh nghiệp.

- Những sai lệch trong số liệu, thuyết minh liên quan tới khoản mục PTNB có thể ảnh hưởng trọng yếu đến các khoản mục khác trên BCTC như các khoản mục tài sản, chi phí … và ảnh hưởng tổng thể đến BCTC, dẫn tới công bố thông tin sai lệch, ảnh hưởng đến các chỉ số tài chính, và phát sinh rủi ro xử phạt vi phạm về sai phạm BCTC.

Do đó, kế toán cần phải xem xét kỹ lưỡng những rủi ro, sai phạm có thể có đối có với khoản mục PTNB, trên cơ sở đó thiết kế các thủ tục rà soát cần thiết nhằm kiểm soát số liệu khoản mục này đảm bảo trung thực, chính xác.

1.3 Hướng dẫn rà soát khoản mục Phải trả người bán trên BCTC

Để có thể kiểm soát được các số liệu, trình bày khoản mục PTNB trên BCTC là chính xác, hợp lý, kế toán viên cần kiểm soát dựa theo các mục tiêu cần được đảm bảo của khoản mục – hay còn gọi là các Cơ sở dẫn liệu (tham khảo bài viết: Giới thiệu cơ sở dẫn liệu, rủi ro trong kiểm toán).

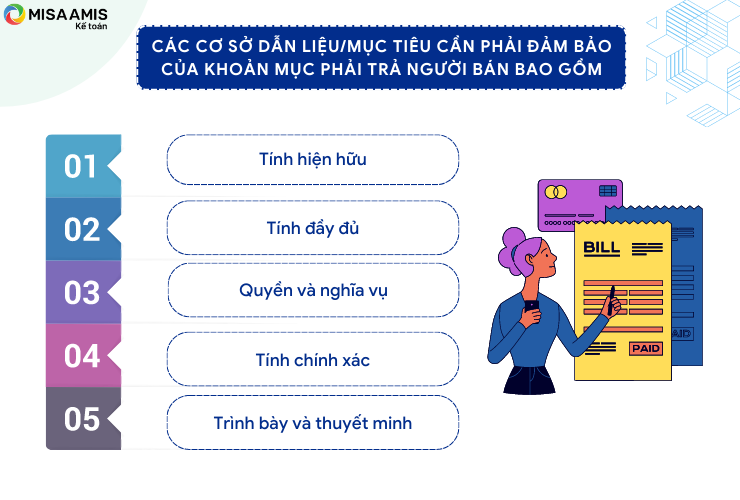

Các cơ sở dẫn liệu/mục tiêu cần phải đảm bảo của khoản mục PTNB bao gồm:

- Tính hiện hữu

- Tính đầy đủ

- Quyền và nghĩa vụ

- Tính chính xác

- Trình bày và thuyết minh.

Để đảm bảo các cơ sở dẫn liệu trên, đầu tiên, kế toán cần thực hiện thủ tục rà soát chung: Đối chiếu số dư PTNB trên BCTC với các số kế toán chi tiết, đảm bảo tính thống nhất về mặt số liệu kế toán giữa các sổ sách, báo cáo kế toán. Cụ thể, kế toán thực hiện lấy số dư khoản mục PTNB trên Bảng cân đối kế toán (BCĐKT) đối chiếu với Bảng cân đối số phát sinh (BCĐSPS), Sổ tổng hợp TK 331, đồng thời, đối chiếu số dư TK 331 của từng Nhà cung cấp (NCC) trên sổ tổng hợp và sổ chi tiết.

Sau khi có số dư PTNB thống nhất, kế toán thực hiện rà soát khoản mục theo các CSDL dưới đây:

2.1. Tính hiện hữu

Rủi ro liên quan đến tính hiện hữu là số dư PTNB trên BCTC không có thật, tức ghi khống hoặc có sự sai sót – nhầm lẫn khiến số liệu PTNB trên BCTC cao hơn so với thực tế. Để kiểm soát rủi ro này, kế toán thực hiện gửi biên bản đối chiếu công nợ cuối năm với các NCC (gồm cả bên độc lập và bên liên quan cho).

Sau khi xác định được số dư từng đối tượng NCC trên sổ tổng hợp TK 331 theo VND và theo nguyên tệ nếu có, kế toán soạn mẫu biên bản đối chiếu công nợ. Mẫu biên bản đối chiếu công nợ cần có đầy đủ các nội dung: số dư phải trả NCC, bảng kê chi tiết các hóa đơn hình thành nên số dư phải trả hoặc bảng kê chi tiết/sổ chi tiết công nợ gồm hóa đơn mua hàng và các khoản thanh toán trong năm để NCC đối chiếu trong trường hợp doanh nghiệp không thanh toán theo từng hóa đơn.

Biên bản đối chiếu công nợ sẽ do kế toán công nợ chuẩn bị, sau đó, chuyển sang kế toán trưởng rà soát lại các thông tin/số liệu và ký xác nhận, kế toán công nợ chỉnh sửa lại nếu cần thiết trước khi gửi đi cho NCC. Biên bản đối chiếu công nợ có thể được gửi đi và xác nhận bằng cách gửi thư qua bưu điện (bản cứng) hoặc gửi qua email bản scan đã được ký đóng dấu cho NCC, NCC sẽ xác nhận trực tiếp qua bản cứng nhận từ bưu điện và gửi lại cho doanh nghiệp hoặc xác nhận thông qua email nhận được từ doanh nghiệp. Trong trường hợp NCC xác nhận qua email, kế toán công nợ cần in email đã có xác nhận từ NCC để lưu làm bản cứng kẹp vào chứng từ công nợ.

Thông thường, kế toán nên gửi thư đối chiếu công nợ với tất cả các đối tượng NCC. Trong trường hợp số lượng NCC có số dư công nợ quá lớn, có thể cân nhắc việc chọn mẫu theo các hướng:

+ NCC có số dư lớn tại thời điểm cuối năm;

+ NCC có giá trị giao dịch lớn trong năm;

+ NCC có các dấu hiệu khả năng sai sót cao;

+ NCC có số dư không biến động trong năm, đã quá hạn thanh toán lâu;

+ NCC có các giao dịch đặc biệt, quan trọng, có thể không phải giao dịch mua bán thông thường;

+ Đối với NCC là bên liên quan: cần gửi biên bản đối chiếu công nợ cho toàn bộ các NCC;

Lưu ý, đối với NCC có số dư nguyên tệ cần gửi biên bản đối chiếu công nợ theo số dư nguyên tệ. Bên cạnh đó, kế toán có thể lập bảng excel có chứa các thông tin cần thiết của biên bản đối chiếu công nợ cần gửi đi và sử dụng công cụ trộn thư của Microsoft Word để soạn nhiều thư.

2.2. Tính đầy đủ

Rủi ro liên quan đến tính đầy đủ là số dư PTNB trên BCTC chưa được ghi nhận đầy đủ, nghĩa là số dư PTNB trên BCTC bị thấp hơn so với thực tế. Để kiểm soát được rủi ro này, kế toán cần thực hiện kiểm tra bộ chứng từ mua hàng nhận được gần cuối năm hoặc từ thời điểm đối chiếu công nợ gần nhất tới thời điểm hiện tại và sau kết thúc niên độ để đảm bảo không ghi nhận sót khoản nợ phải trả trong niên độ.

Cụ thể, kế toán thu thập và kiểm tra các hóa đơn, phiếu nhập kho và các chứng từ liên quan nhận được gần cuối năm/từ thời điểm đối chiếu công nợ gần nhất tới thời điểm hiện tại và sau ngày kết thúc niên độ để tìm kiếm các giao dịch mua vào và đã nhận được hàng tại thời điểm kết thúc kỳ kế toán hoặc đủ điều kiện nghiệm thu dịch vụ nhưng thực tế chưa ghi nhận trên sổ kế toán. Đối với hợp đồng cung cấp dịch vụ dài hạn có quy định nghiệm thu từng phần, kế toán cũng rà soát tình hình NCC thực hiện dịch vụ theo tiến độ để đánh giá giá trị hợp đồng cần/ đã được nghiệm thu, làm cơ sở ghi nhận tăng chi phí/tài sản – tăng công nợ phải trả.

Lưu ý, thủ tục này sẽ phát huy hiệu quả để kiểm soát tính đầy đủ khi kế toán công nợ có thực hiện công việc đối chiếu công nợ theo định kỳ (tháng/quý) với NCC hoặc kế toán công nợ thực hiện rà soát sổ sách công nợ phải trả theo định kỳ (tháng/quý). Nếu không, khi có chênh lệch phát sinh thì kế toán và NCC bắt buộc phải rà soát lại toàn bộ chứng từ mua hàng trong năm.

Ví dụ: 10.1.N, Kế toán mua hàng – công nợ (kế toán) Doanh nghiệp A trích xuất dữ liệu công nợ phải trả người bán để rà soát, phối hợp làm việc cùng phòng mua hàng để chốt số liệu công nợ phục vụ lập BCTC năm N-1. Trong quá trình rà soát, phối hợp làm việc, số liệu của kế toán và mua hàng lệch ở NCC B, C. Cụ thể, số liệu phải trả người bán của NCC B, C kế toán đang ghi nhận thấp hơn số liệu phòng mua hàng cung cấp 200tr.

Phân tích: Sau khi rà soát, kiểm tra lại toàn bộ số liệu, các bộ chứng từ nhập hàng/trả hàng/giảm giá – chiết khấu,…kế toán phát hiện ra có 2 lô hàng của NCC B,C trị giá 200tr đã nhận được hàng và kiểm tra chất lượng đảm bảo nhập kho vào cuối tháng 12 nhưng do thời gian kiểm hàng lâu, thủ kho đã gửi muộn bộ chứng từ nhập kho cho phòng mua hàng và kế toán vào đầu tháng 1, phòng mua hàng đã nhập theo dõi số liệu, kế toán đã bỏ sót không ghi nhận bộ chứng từ nhập kho. Sau đó, kế toán đã ghi nhận bổ sung 2 bộ chứng từ này và thống nhất số liệu với phòng mua hàng để lập BCTC năm N-1. Bút toán ghi nhận bổ sung:

Nợ TK 152, 153, 156,…: 180tr

Nợ TK 133 (nếu có): 20tr

Có TK 331(chi tiết theo đối tượng B, C): 200trđ

2.3 Quyền và nghĩa vụ

Rủi ro liên quan đến quyền và nghĩa vụ là doanh nghiệp không có nghĩa vụ đối với toàn bộ số dư PTNB được trình bày trên BCTC, hay doanh nghiệp không có nghĩa vụ phải thanh toán toàn bộ số dư đã được trình bày. Để kiểm soát được rủi ro này, kế toán cần thực hiện các thủ tục rà soát sau:

Thủ tục 1: Kiểm tra các nghiệp vụ gần ngày kết thúc niên độ để rà soát xem có những nghiệp vụ công nợ nào đã được ghi nhận trên trên sổ kế toán trong năm nhưng hàng hóa chưa nhận được hay dịch vụ chưa hoàn thiện, chưa đủ điều kiện nghiệm thu (nghĩa là NCC chưa bàn giao hàng hóa, hay hoàn thành việc cung cấp dịch vụ tại thời điểm kết thúc năm tài chính, vì thế, doanh nghiệp chưa có nghĩa vụ đối với khoản phải trả này).

Cụ thể, kế toán lọc các nghiệp vụ mua vào chủ yếu trong tháng 12 và thu thập các chứng từ mua vào đã ghi nhận gần thời điểm kết thúc kỳ kế toán, kết hợp với rà soát các hợp đồng, biên bản giao nhận/biên bản nghiệm thu kèm theo để kiểm tra thời điểm nhận bàn giao hàng, thời điểm nghiệm thu dịch vụ. Nếu tại thời điểm kết thúc kỳ kế toán mà doanh nghiệp chưa nhận bàn giao hàng hóa, chưa nhận được dịch vụ hoàn thành thì chưa đủ điều kiện để ghi nhận công nợ. Khi đó, kế toán cần thực hiện bút toán reverse để loại bỏ số dư phải trả không chính xác này.

Nợ TK 331

Có TK 152, 153, 156, 242,…

Có TK 133 (nếu có)

Thủ tục 2: Kiểm tra lại các biên bản thỏa thuận, bù trừ công nợ, xóa nợ trong năm với các đối tác để đảm bảo việc ghi nhận đã đầy đủ, chính xác

Kế toán kiểm tra lại các biên bản, thỏa thuận bù trừ công nợ trong năm xem đã ghi nhận đầy đủ và chính xác các giao dịch này vào sổ sách kế toán chưa. Các biên bản, thỏa thuận bù trừ công nợ thường sử dụng đối với các đối tác vừa là NCC hàng hóa/dịch vụ đồng thời là khách hàng của doanh nghiệp. Kế toán cần phải lưu ý có đầy đủ hồ sơ bù trừ công nợ để đảm bảo được khấu trừ thuế GTGT và được coi là khoản được trừ khi tính thuế TNDN (Xem thêm Quy định tại Khoản 10 – Điều 1 – Thông tư 26/2015/TT-BTC quy định các trường hợp không dùng tiền mặt được khấu trừ thuế GTGT và Quy định tại Khoản 2 – Điều 6 – Thông tư 119/2014/TT-BTC quy định các khoản mục được trừ khi tính thuế TNDN)

Doanh nghiệp chỉ được xóa nợ theo biên bản xóa nợ khi không thể thanh toán được khoản nợ do không xác định được chủ nợ hoặc chủ nợ của khoản nợ phải trả đã mất tích, giải thể (kế toán không thể thực hiện được thủ tục gửi thư xác nhận/biên bản đối chiếu công nợ). Khi đó, căn cứ vào biên bản xóa nợ, kế toán ghi nhận bút toán xóa nợ: Nợ TK 331/Có TK 711.

Lưu ý, không được xóa nợ dù khoản nợ đã tồn đọng lâu ngày trong trường hợp vẫn xác định được chủ nợ và chủ nợ vẫn hoạt động kinh doanh liên tục. (Kế toán thực hiện được thủ tục gửi thư xác nhận/biên bản đối chiếu công nợ với NCC và nhận được phản hồi xác nhận từ NCC.)

Ví dụ: 15.1.N, tại doanh nghiệp A, kế toán công nợ phải trả rà soát lại số dư các khoản phải trả để lập BCTC năm N, trong đó có một khoản công nợ phải trả của NCC B đã tồn đọng 2 năm trước và vẫn đang treo trên sổ sách kế toán với số tiền 50trđ. NCC B là NCC nhỏ lẻ của Doanh nghiệp A, trong năm N-3 NCC B chỉ cung cấp 1 số đơn hàng giá trị nhỏ cho doanh nghiệp A, không có giao dịch khác trong 2 năm gần đây và kế toán công nợ của hai bên đều đã thay đổi nhân sự mới nhiều lần trong 3 năm, các hồ sơ chứng từ lưu trữ của 3 năm trước đã được kế toán cất giữ vào kho hồ sơ. Nhận thấy khoản công nợ đã tồn đọng trên sổ sách lâu và khó liên lạc với kế toán phụ trách của NCC B, kế toán công nợ của Doanh nghiệp A đã không gửi biên bản đối chiếu công nợ với NCC B mà lập biên bản xóa nợ và thực hiện nghiệp vụ xóa nợ phải trả vào T12.N-1 (Nợ TK 311/Có TK 711: 50trđ), kế toán trưởng đã kiểm tra BCTC và đồng ý với số liệu đã được lập. 20.2.N, đoàn kiểm toán kiểm toán doanh nghiệp A đã không đồng ý với nghiệp vụ xóa công nợ phải trả và yêu cầu doanh nghiệp A hoàn nhập khoản công nợ này.

Phân tích: NCC B vẫn đang hoạt động kinh doanh liên tục tại thời điểm kiểm toán, doanh nghiệp A không cung cấp đủ bằng chứng hợp lệ để đủ điều kiện xóa nợ. Khi được kiểm toán yêu cầu, doanh nghiệp A đã thực hiện gửi Thư xác nhận công nợ với NCC B. NCC B phản hồi thư, xác nhận số liệu phải thu doanh nghiệp A của NCC B là 50trđ. Như vậy, kế toán công nợ không được thực hiện xóa nợ phải trả của NCC tồn đọng lâu khi không có bằng chứng hợp lệ, kế toán công nợ bắt buộc phải thực hiện các thủ tục liên hệ – gửi thư xác nhận công nợ cuối kỳ và chỉ được xóa nợ khi NCC đã giải thể, không còn hoạt động, không xác định được chủ nợ hoặc khoản nợ quá lâu và được NCC đồng ý xóa nợ.

Thủ tục 3: Kiểm tra các phiếu xuất hàng trả lại, hóa đơn xuất trả hàng (do hàng hỏng hóc, kém chất lượng) gần cuối niên độ xem đã ghi giảm khoản công nợ tương ứng hay chưa.

>> Có thể bạn quan tâm: Tổng hợp thủ tục và lưu ý khi rà soát khoản mục chi phí trả trước trên BCTC

2.4 Tính chính xác

Rủi ro liên quan đến tính chính xác là số dư công nợ phải trả người bán tại thời điểm cuối năm không được phản ánh chính xác trên BCTC.

Thủ tục gửi thư xác nhận công nợ trình bày ở mục 2.1. cũng nhằm xác minh tính chính xác của số dư phải trả người bán.

Bên cạnh đó, để kiểm soát được rủi ro này, kế toán cần thực hiện các thủ tục rà soát sau:

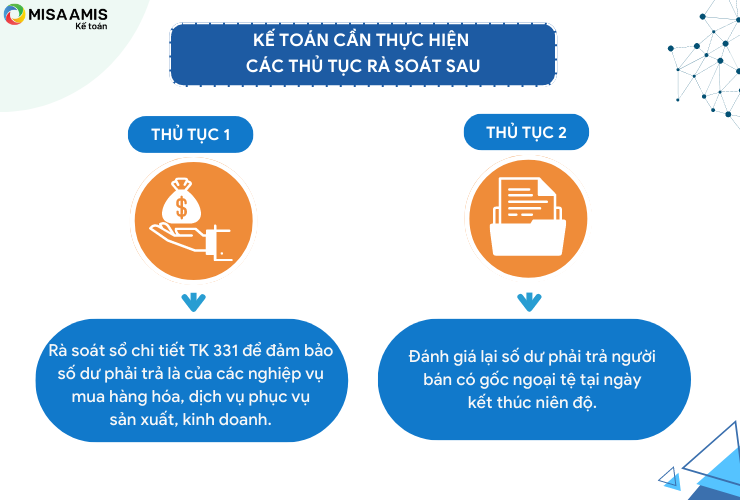

Thủ tục 1: Rà soát sổ chi tiết TK 331 để đảm bảo số dư phải trả là của các nghiệp vụ mua hàng hóa, dịch vụ phục vụ sản xuất, kinh doanh.

Tài khoản 331 phản ánh khoản phải trả người bán mang tính chất thương mại phát sinh từ các nghiệp vụ mua bán hàng hóa, dịch vụ phục vụ sản xuất kinh doanh. Các giao dịch mua bán, trao đổi không mang tính chất thương mại như: các giao dịch về nhận ủy thác xuất nhập khẩu, giao dịch nhận góp vốn hàng hóa/vật tư/tiền không hình thành pháp nhân, giao dịch lãi phải trả cho các bên liên doanh hoặc các giao dịch giá trị lớn/nhỏ bất thường của cùng một NCC… cần ghi nhận vào TK 338 thay vì TK 331.

Thủ tục 2: Đánh giá lại số dư PTNB có gốc ngoại tệ tại ngày kết thúc niên độ.

Kế toán cần thực hiện đánh giá lại số dư PTNB có gốc ngoại tệ cuối kỳ theo tỷ giá bán tại ngân hàng thương mại mà doanh nghiệp thường xuyên giao dịch tại thời điểm cuối niên độ. Nếu có sự chênh lệch về số dư sau khi đánh giá lại và số dư đang ghi sổ, kế toán cần ghi nhận khoản chênh lệch này vào TK 331 và TK 413 , sau đó kết chuyển vào TK 515 – nếu lãi tỷ giá hối đoái và TK 635 – nếu lỗ tỷ giá hối đoái

2.5. Trình bày và thuyết minh

Rủi ro liên quan đến trình bày và thuyết minh là khoản mục PTNB trên BCTC chưa được trình bày và thuyết minh một cách đầy đủ, chính xác, phân loại hợp lý, đảm bảo quyền và nghĩa vụ. Để kiểm soát được rủi ro này, kế toán cần thực hiện các thủ tục rà soát sau:

Thủ tục 1: Kiểm tra việc phân loại các khoản mục PTNB ngắn hạn và dài hạn đã phù hợp chưa

Kế toán lọc các NCC trên Sổ tổng hợp TK 331 và xem lại các hợp đồng mua hàng để kiểm tra các điều khoản thanh toán và phân loại lại khoản PTNB là dài hạn (nếu lớn hơn 12 tháng).

Thủ tục 2: Đảm bảo trình bày đầy đủ các khoản PTNB có giá trị lớn trên thuyết minh BCTC. Bên cạnh đó, BCTC cũng cần trình bày riêng số dư PTNB, giá trị giao dịch trong năm với các đối tượng là bên liên quan trên thuyết minh Bên liên quan của BCTC.

Công việc rà soát BCTC luôn là một công việc quan trọng và đòi hỏi thời gian, kỹ năng của người làm kế toán để đảm bảo mọi thông tin trên BCTC là trung thực, chính xác, đầy đủ. MISA AMIS hy vọng rằng, với những hướng dẫn, kinh nghiệm chia sẻ trên đây, bạn đọc có thể trực tiếp vận dụng vào rà soát BCTC tại doanh nghiệp mình.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Nguồn tài liệu tham khảo: https://www.ketoan.vn/

![]()