Để quản lý nợ phải trả của doanh nghiệp, theo hệ thống tài khoản VAS sẽ gồm các tài khoản từ 331 đến 338. Trong đó tài khoản 338 dùng để theo dõi và hạch toán các khoản nợ phải trả khác, được hướng dẫn chi tiết tại điều 57 Thông tư 200/2014/TT-BTC. Mời bạn đọc cùng MISA AMIS tìm hiểu chi tiết về tài khoản 338 – phải trả phải nộp khác qua bài viết dưới đây.

1. Tài khoản 338 là gì?

Tài khoản 338 là tài khoản dùng để phản ánh tình hình thanh toán về các khoản phải trả, phải nộp khác ngoài nội dung đã phản ánh ở các tài khoản khác thuộc nhóm tài khoản 33 (từ tài khoản 331 đến tài khoản 337).

Tài khoản 338 cũng được dùng để hạch toán doanh thu nhận trước về các dịch vụ đã cung cấp cho khách hàng và các khoản chênh lệch giá phát sinh trong giao dịch bán thuê lại tài sản là thuê tài chính hoặc thuê hoạt động.

Tài khoản này cũng được dùng để hạch toán doanh thu nhận trước về các dịch vụ đã cung cấp cho khách hàng và các khoản chênh lệch giá phát sinh trong giao dịch bán thuê lại tài sản là thuê tài chính hoặc thuê hoạt động.

>>> Có thể bạn quan tâm: Tài sản cố định thuê tài chính là gì? Cách hạch toán và một số lưu ý mới theo chuẩn mực IFRS

2. Nguyên tắc kế toán tài khoản 338 theo Thông tư 200

Nội dung và phạm vi áp dụng của tài khoản 338 gồm các nghiệp vụ chủ yếu như sau:

Khoản phải trả phải nộp khác bằng ngoại tệ, cần tuân thủ theo nguyên tắc:

- Khi phát sinh các khoản phải trả, phải nộp khác bằng ngoại tệ, phải quy đổi theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch).

- Khi thanh toán các khoản phải trả, phải nộp khác bằng ngoại tệ, kế toán phải quy đổi theo tỷ giá ghi sổ thực tế đích danh;

- Cuối kỳ, kế toán phải đánh giá lại số dư các khoản phải trả, phải nộp khác bằng ngoại tệ theo tỷ giá giao dịch thực tế tại thời điểm lập báo cáo (là tỷ giá bán của NHTM nơi thường xuyên có giao dịch) và được ghi nhận ngay vào chi phí tài chính/doanh thu tài chính.

Lưu ý: Doanh thu nhận trước bằng ngoại tệ, nếu không có bằng chứng chắc chắn cho thấy doanh nghiệp sẽ phải trả lại khoản tiền nhận trước của khách hàng bằng ngoại tệ thì không được đánh giá lại.

>> Có thể bạn quan tâm: Doanh thu chưa thực hiện là gì? Các lưu ý khi hạch toán kế toán tài khoản 3387

3. Kết cấu và nội dung phản ánh của tài khoản 338 – phải trả khác

(Quy định tại khoản 2 điều 57 Thông tư 200/2014/TT-BTC)

Cũng như tài khoản kế toán thông thường, tài khoản 338 – phải trả khác có kết cấu Nợ/ Có và số dư cuối kỳ Nợ/Có (nếu có). Cụ thể như sau:

|

PHÁT SINH BÊN NỢ |

PHÁT SINH BÊN CÓ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SỐ DƯ BÊN NỢ |

SỐ DƯ BÊN CÓ |

|

|

4. Sơ đồ chữ T tài khoản 338

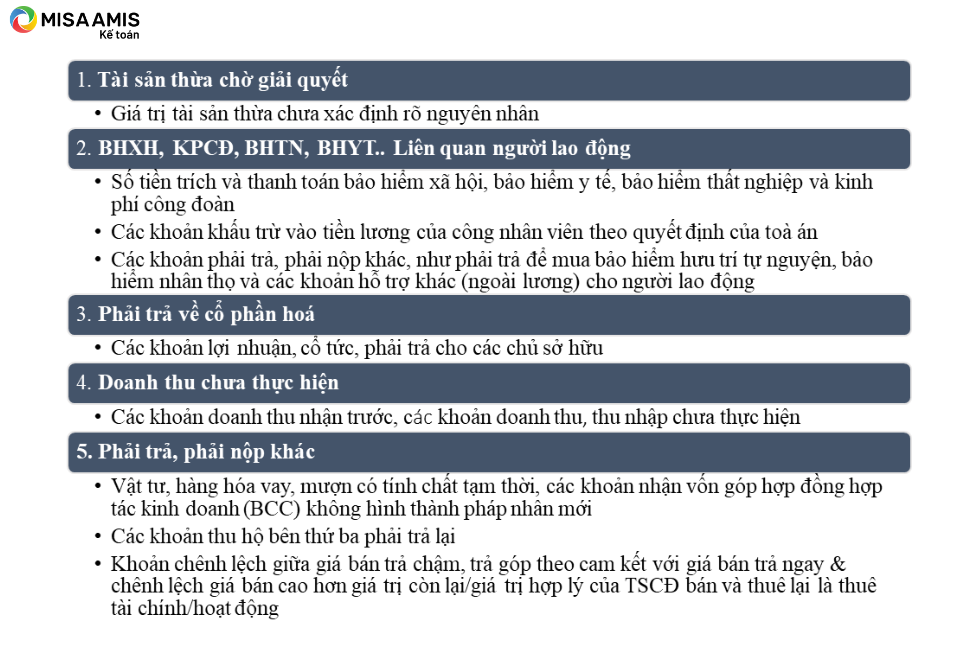

Tài khoản 338 – Phải trả, phải nộp khác có 8 tài khoản cấp 2 gồm:

- Tài khoản 3381 – Tài sản thừa chờ giải quyết

- Tài khoản 3382 – Kinh phí công đoàn

- Tài khoản 3383 – Bảo hiểm xã hội

- Tài khoản 3384 – Bảo hiểm y tế

- Tài khoản 3385 – Phải trả về cổ phần hóa

- Tài khoản 3386 – Bảo hiểm thất nghiệp

- Tài khoản 3387 – Doanh thu chưa thực hiện

- Tài khoản 3388 – Phải trả, phải nộp khác

5. Hạch toán tài khoản 338

Hạch toán kế toán một số giao dịch chủ yếu liên quan tài khoản 338 – phải trả, phải nộp khác như sau:

| STT | Giao dịch | Hạch toán |

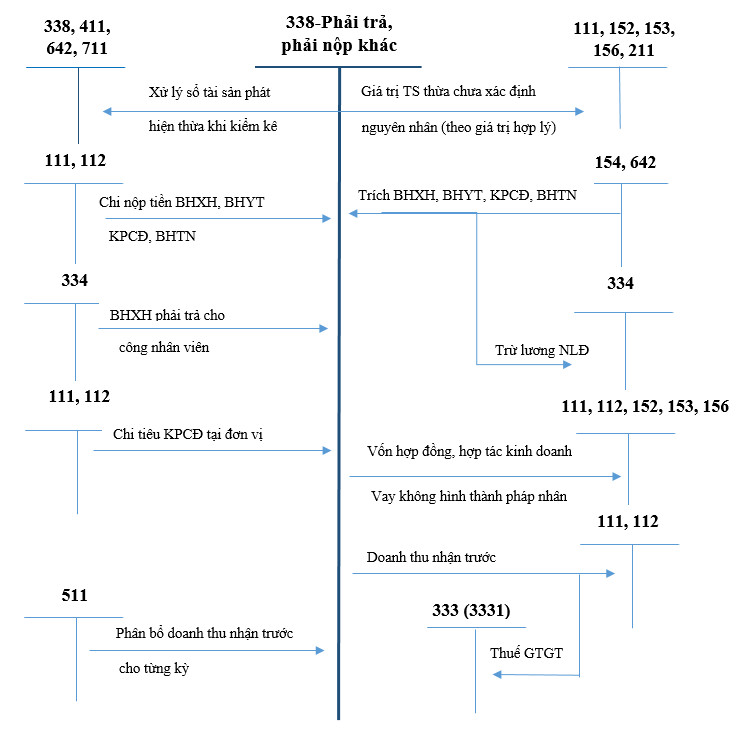

| 1 | Trường hợp phát hiện tài sản thừa chưa xác định rõ nguyên nhân |

Nợ TK 111, 152, 153, 156, 211 (Giá trị hợp lý) Có TK 3381 (Phải trả, phải nộp khác)

Nợ TK 3381 (Phải trả, phải nộp khác) Có TK 411 – Vốn đầu tư CSH hoặc Có TK 441 – Nguồn vốn đầu tư XDCB; Có TK 338 – Phải trả, phải nộp khác (3388); Có TK 642 – Chi phí quản lý doanh nghiệp Có TK 711 – Thu nhập khác |

| 2 | Kế toán BHXH, BHYT, BHTN, KPCĐ |

Nợ các TK 622, 623,627, 641, 642 (chi phí SXKD) Nợ TK 334 – số trừ vào lương người lao động Có TK 338 – (3382, 3383, 3384, 3386).

Nợ TK 338 – (3382, 3383, 3384, 3386) Có các TK 111, 112,…

Nợ TK 338 – Phải trả, phải nộp khác (3383) Có TK 334 – Phải trả người lao động.

Nợ TK 338 – Phải trả, phải nộp khác (3382) Có các TK 111, 112,…

Nợ các TK 111, 112 Có TK 338 – Phải trả, phải nộp khác (3382). |

| 3 | Khi vay mượn vật tư hàng hóa, nhận góp vốn hợp đồng hợp tác kinh doanh không hình thành pháp nhân |

Nợ các TK 111, 112, 152, 153, 156… Có TK 338 – Phải trả, phải nộp khác. |

| 4 | Hạch toán doanh thu chưa thực hiện về cho thuê TSCĐ, BĐS đầu tư |

Nợ các TK 111, 112,… (tổng số tiền nhận trước) Có TK 3387 – Doanh thu chưa thực hiện Có TK 3331 – Thuế GTGT phải nộp

Nợ TK 3387 – Doanh thu chưa thực hiện Có TK 511 – Doanh thu bán HH & DV.

Nợ TK 3387 – Doanh thu chưa thực hiện Nợ TK 3331 – Thuế GTGT phải nộp tương ứng Có các TK 111, 112,…(số tiền trả lại). |

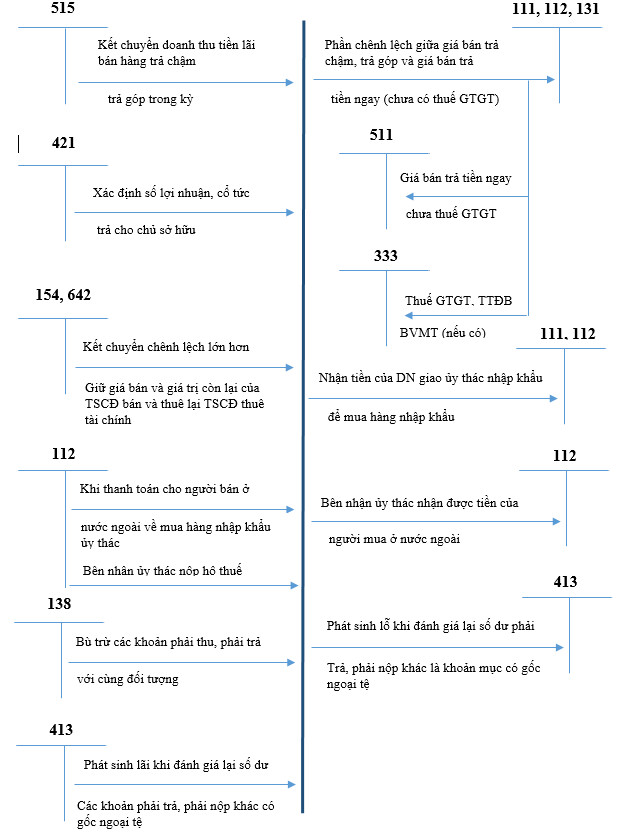

| 5 | Bán hàng theo phương thức trả chậm, trả góp |

Nợ các TK 111, 112,131,… Có TK 511 – Doanh thu HH & DV Có TK 3387 – Doanh thu chưa thực hiện (phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả tiền ngay chưa có thuế GTGT) Có TK 3331 – Thuế & các khoản phải nộp NN

Nợ TK 3387 – Doanh thu chưa thực hiện Có TK 515 – Doanh thu hoạt động tài chính.

Nợ các TK 111, 112,… Có TK 131 – Phải thu của khách hàng.

Nợ TK 632 – Giá vốn hàng bán Có các TK 154 (631), 155, 156, 157,…

Nợ TK 632 – Giá vốn hàng bán Nợ TK 214 – Hao mòn TSCĐ Có TK 217- BĐS đầu tư. |

| 6 | Bán và thuê lại TSCĐ là thuê tài chính có giá bán lớn hơn giá trị còn lại |

Nợ các TK 111, 112,… (tổng giá thanh toán) Có TK 711 – Thu nhập khác (giá trị còn lại của TSCĐ bán và thuê lại) Có TK 3387 – Doanh thu chưa thực hiện (chênh lệch giữa giá bán & giá trị còn lại của TSCĐ) Có TK 3331 – Thuế GTGT phải nộp.

Nợ TK 811 – Chi phí khác (giá trị còn lại của TSCĐ) Nợ TK 214 – Hao mòn TSCĐ (nếu có) Có TK 211 – TSCĐ hữu hình (NG TSCĐ).

Nợ TK 3387 – Doanh thu chưa thực hiện Có các TK 623, 627, 641, 642,… |

| 7 | Phải kết chuyển lãi chênh lệch tỷ giá vào doanh thu tài chính để xác định kết quả hoạt động kinh doanh (nếu doanh nghiệp chưa phân bổ hết khoản lãi chênh lệch tỷ giá của giai đoạn trước hoạt động (treo trên 3387) |

Nợ TK 3387 – Doanh thu chưa thực hiện Có TK 515 – Doanh thu hoạt động tài chính. |

| 8 | Nhận ủy thác nhập khẩu |

Nợ các TK 111, 112,…. Có TK 338 – Phải trả khác (3388).

Nợ TK 244 – Cầm cố, ký quỹ, ký cược Có các TK 111, 112.

Kế toán theo dõi hàng nhận ủy thác NK trên hệ thống quản trị của mình & thuyết minh BCTC. Không ghi nhận hàng nhận ủy thác NK trên Bảng cân đối

Khi chuyển khoản ký quỹ mở L/C trả cho người bán ở nước ngoài : Nợ TK 138 – Phải thu khác Có TK 244 – Cầm cố, ký quỹ, ký cược. Khi thanh toán cho người bán ở nước ngoài : Nợ TK 138 – Bên giao chưa ứng tiền mua hàng Nợ TK 3388 – trừ vào tiền đã nhận của bên giao ủy thác) Có các TK 111, 112, 3388,…..

Nợ TK 138 – phải thu lại số tiền đã nộp hộ Nợ TK 3388 – trừ vào số tiền đã nhận bên giao ủy thác) Có các TK 111, 112.

Nợ các TK 131, 111, 112,… (tổng giá thanh toán) Có TK 511 – Doanh thu HH & DV (5113) Có TK 3331 – Thuế GTGT phải nộp.

Nợ TK 138 – (chi tiết cho từng bên uỷ thác NK) Có TK 111, 112,…

Nợ TK 338 – Phải trả khác Có TK 138 – Phải thu khác. |

| 9 | Nhận ủy thác xuất khẩu |

Nợ TK 138 – Phải thu khác (1388) Có các TK 111, 112.

Nợ TK 112 – Tiền gửi ngân hàng Có TK 338 – Phải trả khác (3388).

Nợ TK 338 – Phải trả khác Có TK 138 – Phải thu khác. |

| 10 | Xác định số lợi nhuận, cổ tức phải trả cho các chủ sở hữu |

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối Có TK 338 – Phải trả, phải nộp khác (3388).

Nợ TK 338 – Phải trả, phải nộp khác (3388) Có các TK 111, 112 (số tiền trả cổ tức, lợi nhuận cho chủ sở hữu) Có TK 3335 – Thuế thu nhập cá nhân (nếu khấu trừ tại nguồn số thuế TNCN của chủ sở hữu). |

| 11 | Khi lập BCTC, kế toán đánh giá lại số dư các khoản phải trả, phải nộp khác bằng ngoại tệ theo tỷ giá giao dịch thực tế: |

Nợ TK 413 – Chênh lệch tỷ giá hối đoái Có TK 338 – Phải trả, phải nộp khác.

Nợ TK 338 – Phải trả, phải nộp khác Có TK 413 – Chênh lệch tỷ giá hối đoái. |

Lưu ý: Một số nghiệp vụ như kế toán khoản phải trả về cổ phần hóa doanh nghiệp 100% vốn nhà nước… các bạn tham khảo chi tiết tại điều 57 Thông tư 200.

>> Có thể bạn quan tâm: Mẫu báo cáo tài chính theo thông tư 200 MỚI VÀ CHUẨN NHẤT

Ngoài ra, quản lý công nợ là một công việc quan trọng đối với doanh nghiệp, trong đó có quản lý công nợ phải trả khác. Doanh nghiệp cần đảm bảo trả nợ đúng hạn để giữ uy tín với nhà cung cấp đồng thời cần phải theo dõi được thời hạn thanh toán để kiểm soát dòng tiền của doanh nghiệp mình. Cụ thể như:

Quản lý công nợ theo từng nhà cung cấp:

Mỗi doanh nghiệp sẽ có nhiều nhà cung cấp khác nhau, phát sinh tùy theo giao dịch thực tế. Do đó, công nợ phải trả, phải trả khác của doanh nghiệp nên được phân chia theo từng đối tượng công nợ. Một số tài liệu, chứng từ có thể được sử dụng đảm bảo theo dõi hiệu quả công nợ theo từng nhà cung cấp bao gồm:

+ Sổ chi tiết công nợ của một nhà cung cấp

+ Bảng đối chiếu công nợ

+ Bảng xác nhận công nợ

+ Bảng cân đối công nợ của các nhà cung cấp

Từ đó, kế toán công nợ có thể theo dõi được tình hình trả nợ với từng nhà cung cấp, tránh việc bị sót thông tin và cũng có kế hoạch trả nợ hợp lý, đúng thời hạn.

Quản lý công nợ theo các hóa đơn và thời hạn thanh toán

Kế toán cần lập, cập nhật và theo dõi sát sao:

+ Báo cáo tuổi nợ các hóa đơn

+ Bảng kê các hóa đơn đến hạn thanh toán

+ Bảng kê các hóa đơn quá hạn

+ Bảng kê các hóa đơn còn nợ của một nhà chung cấp

Việc theo dõi chi tiết, đầy đủ các tài liệu nêu trên giúp kế toán công nợ xây dựng được kế hoạch thanh toán phù hợp, đồng thời kiểm soát, tối ưu dòng tiền của doanh nghiệp.

Tài khoản 338 – Phải trả, phải nộp khác là tài khoản thường được dùng để kế toán các khoản phải trả, phải nộp khác, bên cạnh các tài khoản phải trả như phải trả người bán, phải trả công nhân viên… Hy vọng bài viết trên đã giúp bạn đọc bổ sung thêm kiến thức kế toán đồng thời có thể vận dụng vào hạch toán kế toán tại doanh nghiệp mình.

Để giúp kế toán đơn giản và chính xác hơn trong các nghiệp vụ hạch toán các tài khoản, việc sử dụng các công cụ quản lý tự động được xem là giải pháp hiệu quả hiện nay. Hiện nay, nhiều phần mềm kế toán thông minh với các tính năng tiên tiến như phần mềm kế toán online MISA AMIS có thể giúp ích nhiều cho kế toán trong quá trình thực hiện hạch toán các bút toán. Phần mềm AMIS Kế toán có tính năng tự động hạch toán từ hoá đơn, bảng excel giúp kế toán không cần nhập liệu thủ công, vừa giảm thiểu sai sót vừa nâng cao năng suất kế toán.

Phần mềm online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tổng hợp: Lê Thị Ngà

![]()