Kể từ khi Việt Nam gia nhập và ký kết các hiệp định thương mại quốc tế, thực hiện mở cửa nền kinh tế thì các hoạt động đầu tư tư nước ngoài vào Việt nam có sự tăng lên mạnh mẽ, bao gồm cả đầu tư trực tiếp và đầu tư gián tiếp. Và việc các nhà đầu tư nước ngoài lựa chọn đầu tư vào Việt Nam thông qua các công ty quản lý vốn (Holding company) hoặc công ty con cùng tập đoàn ở các nước là tương đối phổ biến. Việc chuyển nhượng vốn giữa các bên ở nước ngoài nhằm mục tiêu trên được gọi là chuyển nhượng vốn gián tiếp ở nước ngoài.

Vậy chuyển nhượng vốn gián tiếp ở nước ngoài xảy ra trong những trường hợp nào và sẽ phát sinh nghĩa vụ thuế ra sao tại Việt Nam. Bài viết dưới đây sẽ giúp bạn đọc hiểu rõ hơn về vấn đề này.

Tài liệu tham khảo:

- Luật đầu tư số 61/2020/QH14 của Quốc hội ngày 17 tháng 6 năm 2020

- Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 của Quốc hội ban hành ngày 03 tháng 06 năm 2008, được sửa đổi bởi Luật thuế thu nhập doanh nghiệp số 32/2013/QH13 và Luật sửa đổi, bổ sung một số điều của các luật về thuế số 71/2014/QH13.

- Nghị định 12/2015/NĐ-CP của Chính phủ ngày 12 tháng 02 năm 2015 quy định chi tiết thi hành luật sửa đổi, bổ sung một số điều của các luật về thuế và sửa đổi, bổ sung một số điều của các nghị định về thuế.

- Thông tư 78/2014/TT-BTC của Bộ Tài chính ngày 18/06/2014 hướng dẫn thi hành Nghị định 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành luật thuế thu nhập doanh nghiệp.

1. Thế nào là chuyển nhượng vốn gián tiếp ở nước ngoài?

Chuyển nhượng vốn gián tiếp ở nước ngoài là việc nhà đầu tư nước ngoài tham gia các giao dịch chuyển nhượng vốn ở nước ngoài dẫn đến gián tiếp chuyển nhượng quyền sở hữu tại doanh nghiệp Việt Nam

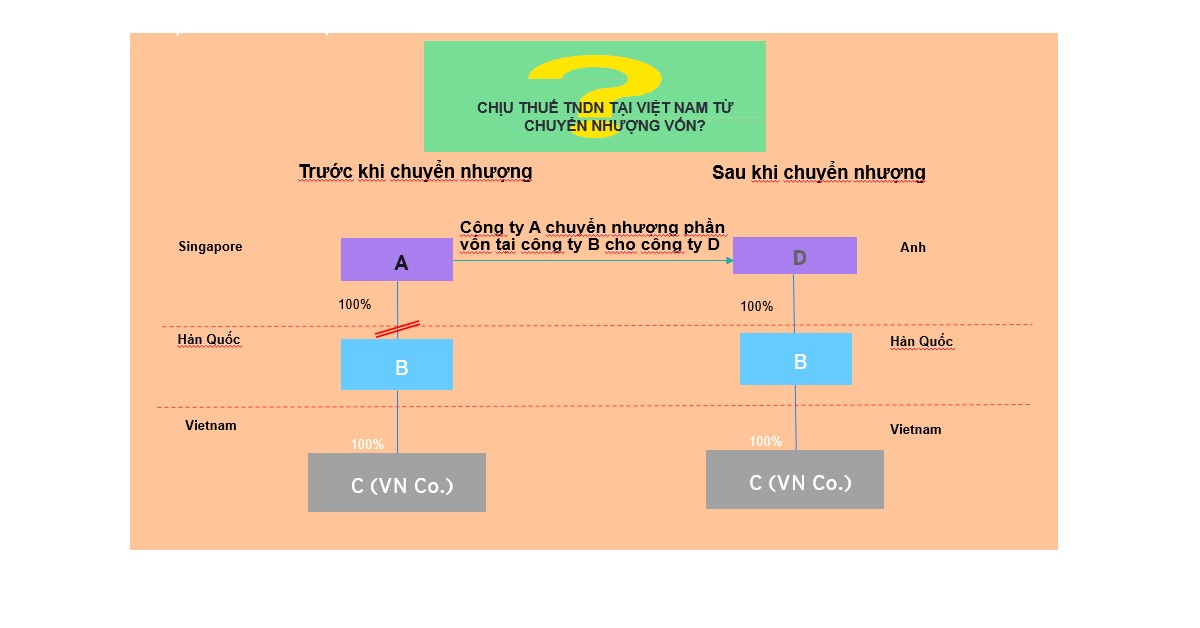

- Tình huống số 1:

Công ty A ở Anh thành lập công ty B ở Hồng Kông để đầu tư vào công ty C tại Việt Nam. Khi công ty A chuyển nhượng phần vốn góp tại công ty B cho một công ty D tại Anh thì quyền sở hữu gián tiếp công ty C tại Việt Nam được chuyển từ công ty A sang công ty D.

- Tình huống số 2:

Công ty X ở Pháp chuyển nhượng vốn trong công ty Y cho công ty Z (Công ty Y và Z cũng là các pháp nhân tại Pháp), trong đó công ty Y sở hữu 70% vốn điều lệ của công ty V (là 1 pháp nhân tại Việt Nam).

Như vậy, công ty X sở hữu vốn trực tiếp tại công ty Y và gián tiếp sở hữu vốn đối với công ty V và sau giao dịch chuyển nhượng quyền sở hữu vốn gián tiếp tại công ty V được chuyển từ công ty X sang công ty Z tại Pháp.

2. Việc chuyển nhượng vốn gián tiếp ở nước ngoài có chịu thuế tại Việt Nam không?

2.1. Căn cứ pháp lý

Căn cứ khoản 1, Điều 1, Nghị định 12/2015/NĐ-CP của Chính phủ ngày 12 tháng 02 năm 2015 quy định chi tiết thi hành luật sửa đổi, bổ sung một số điều của các luật về thuế và sửa đổi, bổ sung một số điều của các nghị định về thuế:

|

“Điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 218/2013/NĐ-CP 1. Sửa đổi, bổ sung Khoản 3 Điều 3 như sau: “3 Thu nhập chịu thuế phát sinh tại Việt Nam của các doanh nghiệp nước ngoài quy định tại các Điểm c, d Khoản 2 Điều 2 Luật Thuế thu nhập doanh nghiệp là thu nhập nhận được có nguồn gốc từ Việt Nam từ hoạt động cung ứng dịch vụ, cung cấp và phân phối hàng hóa, cho vay vốn, tiền bản quyền cho tổ chức cá nhân Việt Nam hoặc cho tổ chức, cá nhân nước ngoài đang kinh doanh tại Việt Nam hoặc từ chuyển nhượng vốn, dự án đầu tư, quyền góp vốn, quyền tham gia các dự án đầu tư, quyền thăm dò, khai thác, chế biến tài nguyên khoáng sản tại Việt Nam, không phụ thuộc vào địa điểm tiến hành kinh doanh.” Căn cứ điểm c, điểm d, khoản 2, Điều 2, Luật thuế TNDN số 14/2008/QH12 quy định về người nộp thuế: “2. Doanh nghiệp có thu nhập chịu thuế quy định tại Điều 3 của Luật này phải nộp thuế thu nhập doanh nghiệp như sau: c) Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú; d) Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.” Căn cứ tiết c, khoản 2, Điều 14 Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn: “c) Đối với tổ chức nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam mà tổ chức này không hoạt động theo Luật Đầu tư, Luật Doanh nghiệp (gọi chung là nhà thầu nước ngoài) có hoạt động chuyển nhượng vốn thì thực hiện kê khai, nộp thuế như sau: Tổ chức, cá nhân nhận chuyển nhượng vốn có trách nhiệm xác định, kê khai, khấu trừ và nộp thay tổ chức nước ngoài số thuế thu nhập doanh nghiệp phải nộp. Trường hợp bên nhận chuyển nhượng vốn cũng là tổ chức nước ngoài không hoạt động theo Luật Đầu tư, Luật Doanh nghiệp thì doanh nghiệp thành lập theo pháp luật Việt Nam nơi các tổ chức nước ngoài đầu tư vốn có trách nhiệm kê khai và nộp thay số thuế thu nhập doanh nghiệp phải nộp từ hoạt động chuyển nhượng vốn của tổ chức nước ngoài. Việc kê khai thuế, nộp thuế được thực hiện theo quy định tại các văn bản quy phạm pháp luật về quản lý thuế.” Và theo hướng dẫn tại Công văn 39624/CTHN-TTHT năm 2022 về việc thuế TNDN đối với hoạt động chuyển nhượng vốn do Cục thuế TP Hà Nội giải đáp cho như sau: “- Trường hợp tổ chức nước ngoài phát sinh thu nhập có nguồn gốc từ Việt Nam từ hoạt động chuyển nhượng vốn thì thuộc đối tượng nộp thuế TNDN tại Việt Nam. – Trường hợp bên nhận chuyển nhượng vốn cũng là tổ chức nước ngoài không hoạt động theo Luật Đầu tư, Luật Doanh nghiệp thì doanh nghiệp thành lập theo pháp luật Việt Nam nơi các tổ chức nước ngoài đầu tư vốn có trách nhiệm kê khai và nộp thay số thuế thu nhập doanh nghiệp phải nộp từ hoạt động chuyển nhượng vốn của tổ chức nước ngoài.” |

>> Xem thêm: Hướng dẫn phân bổ thuế TNDN theo các trường hợp

2.2. Thuế đối với chuyển nhượng vốn gián tiếp ở nước ngoài

Như vậy, căn cứ vào các quy định và hướng dẫn được đưa ra ở trên, có thể hiểu, thu nhập từ chuyển nhượng vốn gián tiếp ở nước ngoài phải chịu thuế thu nhập doanh nghiệp tại Việt Nam.

Cụ thể, về nghĩa vụ kê khai, nộp thuế, trường hợp bên chuyển nhượng và bên nhận chuyển nhượng đồng thời là pháp nhân nước ngoài như trong giao dịch chuyển nhượng vốn gián tiếp thì công ty mục tiêu tại Việt Nam (công ty có vốn được chuyển nhượng) có trách nhiệm thực hiện các nghĩa vụ khai và nộp thuế TNDN từ chuyển nhượng vốn thay cho bên chuyển nhượng nước ngoài.

- Tiếp tục tình huống số 1:

Công ty A ở Anh thành lập công ty B ở Hồng Kông để đầu tư vào công ty C tại Việt Nam. Khi công ty A chuyển nhượng phần vốn góp tại công ty B cho một công ty D tại Anh thì quyền sở hữu gián tiếp công ty C tại Việt Nam được chuyển từ công ty A sang công ty D.

=> Công ty C tại Việt Nam có trách nhiệm thực hiện các nghĩa vụ khai và nộp thuế TNDN từ chuyển nhượng vốn thay cho công ty A ở Anh.

- Tiếp tục tình huống số 2:

Công ty X ở Pháp chuyển nhượng vốn trong công ty Y cho công ty Z (Công ty Y và Z cũng là các pháp nhân tại Pháp), trong đó công ty Y sở hữu 70% vốn điều lệ của công ty V (là 1 pháp nhân tại Việt Nam).

Như vậy công ty X sở hữu vốn trực tiếp tại công ty Y và gián tiếp sở hữu vốn đối với công ty V và sau giao dịch chuyển nhượng quyền sở hữu vốn gián tiếp tại công ty V được chuyển từ công ty X sang công ty Z tại Pháp.

=> Công ty V tại Việt Nam có trách nhiệm thực các nghĩa vụ khai và nộp thuế TNDN từ chuyển nhượng vốn thay cho công ty X ở Pháp.

3. Thuế TNDN từ chuyển nhượng vốn gián tiếp được tính như thế nào?

Liên quan đến việc xác định giá chuyển nhượng và lợi nhuận của giao dịch chuyển nhượng vốn để làm cơ sở tính thuế, mặc dù pháp luật chưa có quy định rõ ràng, thực tiễn cho thấy cơ quan thuế và các bên liên quan đang dựa trên công thức tính thuế TNDN từ chuyển nhượng vốn trực tiếp cho chuyển nhượng vốn gián tiếp.

Cụ thể:

Thuế TNDN từ chuyển nhượng vốn = 20% x Thu nhập từ chuyển nhượng vốn

Trong đó, Thu nhập tính thuế từ chuyển nhượng vốn được xác định theo công thức (*) như sau:

| Thu nhập tính thuế | = | Giá chuyển nhượng | – | Giá mua của phần vốn chuyển nhượng | – | Chi phí chuyển nhượng |

(Điều 14, Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp quy định thu nhập từ chuyển nhượng vốn (được sửa đổi, bổ sung điều 8 Thông tư 96/2015/TT-BTC ngày 22/06/2015)

Tuy nhiên việc xác định giá chuyển nhượng và giá mua của phần vốn chuyển nhượng gặp vướng mắc:

- Nếu như trong chuyển nhượng vốn trực tiếp:

+ Giá chuyển nhượng là giá giá trong hợp đồng chuyển nhượng,

+ Giá mua của phần vốn chuyển nhượng là giá giá trị phần vốn góp trên cơ sở sổ sách, hồ sơ, chứng từ kế toán tại thời điểm chuyển nhượng vốn hoặc giá trị vốn tại thời điểm mua nếu là phần vốn do mua lại,

- Trong giao dịch chuyển nhượng vốn gián tiếp việc xác định giá chuyển nhượng và giá mua của phần vốn chuyển nhượng không đơn giản vì công ty ở nước ngoài góp vốn gián tiếp vào công ty ở Việt Nam (Ví dụ: công ty X nước ngoài góp vốn 100% vào công ty Y nhưng công ty Y lại chỉ góp 20% vào công ty Z ở Việt Nam, như vậy 1đ vốn của công ty X góp vào công ty Y tương ứng với 1đ vốn ở công ty Y nhưng lại không tương ứng với 1đ vốn ở công ty Z do công ty Z còn huy động vốn từ nhiều nguồn khác công ty chỉ góp vào 20%). Thực tiễn cho thấy một số cơ quan thuế đang đồng ý với các doanh nghiệp trong việc xác định giá chuyển nhượng và giá mua của phần vốn chuyển nhượng theo nguyên tắc:

“Giá chuyển nhượng có thể được phân bổ riêng cho các pháp nhân Việt Nam được chuyển nhượng gián tiếp và các công ty con khác sở hữu bởi công ty mục tiêu ở nước ngoài dựa trên (i) tỷ lệ vốn góp của công ty mục tiêu nước ngoài trong pháp nhân Việt Nam được chuyển nhượng gián tiếp; hoặc (ii) tỷ lệ tổng tài sản của pháp nhân Việt Nam được chuyển nhượng gián tiếp và các công ty con khác theo báo cáo tài chính đã được kiểm toán để tính thuế chuyển nhượng vốn.”

Theo đó, cụ thể các bước xác định thuế TNDN từ chuyển nhượng vốn gián tiếp được tính như sau:

- Xác định thu nhập chịu thuế TNDN ở giai đoạn chuyển nhượng trực tiếp (giai đoạn ở nước ngoài) dựa trên công thức tính (*) ở trên.

- Phân bổ thu nhập chịu thuế cho công ty ở Việt Nam dựa theo tỷ lệ tài sản hoặc tỷ lệ doanh thu.

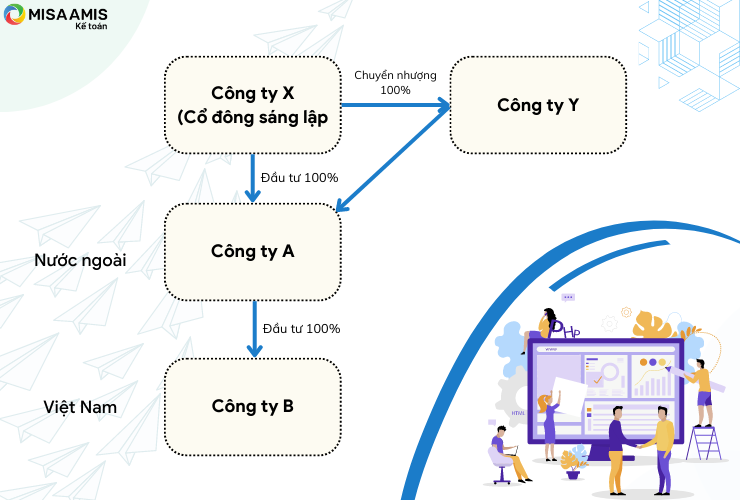

Ví dụ minh họa 1:

Công ty B ở Việt Nam (công ty cổ phần sở hữu 31,220 cổ phần, mệnh giá 80.000 VND/ 1 cổ phần) là công ty con được sở hữu 100% vốn bởi công ty A ở Hàn Quốc. Công ty A được sở hữu 100% vốn bởi công ty X ở Mỹ. Năm 202X, công ty X ở Mỹ chuyển nhượng toàn bộ cổ phần sở hữu ở công ty A cho công ty Y ở Anh. Giá chuyển nhượng trên hợp đồng giữa công ty X và công ty Y là 100.000 VND/1 cổ phần). Xác định thu nhập phát sinh từ hoạt động chuyển nhượng vốn này ở Việt Nam.

Trả lời:

Giao dịch chuyển nhượng vốn được mô tả như sau:

Do Công ty X sở hữu 100% vốn của công ty A và công ty A sở hữu 100% vốn của công ty B nên:

Giá chuyển nhượng được xác định giá bán trên hợp đồng chuyển nhượng:

100.000 VND x 31.220 cổ phần = 3.122.000.000 VND

Giá mua của phần vốn được chuyển nhượng:

80.000 VND x 31.220 cổ phần = 2.497.600.000 VND

Giả sử không phát sinh chi phí chuyển nhượng vốn, thu nhập từ chuyển nhượng vốn:

3.122.000.000 – 2.497.600.000 = 624.400.000

Thuế TNDN phát sinh:

20% x 624.400.000 = 124.880.000 VND

Công ty B ở Việt Nam có trách nhiệm kê khai và nộp thuế TNDN cho cơ quan thuế tại Việt Nam thay cho công ty X từ giao dịch chuyển nhượng vốn gián tiếp này.

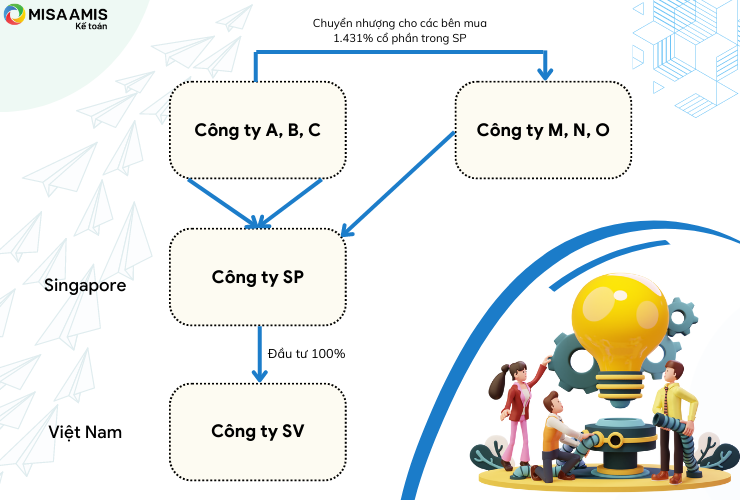

Ví dụ minh họa 2:

Công ty TNHH S ở Việt Nam (sau đây gọi tắt là “SV”) là công ty con được sở hữu 100% bởi Công ty S Pte Ltd (sau đây gọi tắt là “SP”) tại Singapore. Công ty SP được sở hữu bởi Công ty A, B và C (cũng là các công ty tại Singapore)

Ngày 01/10/202X Công ty A, B và C – các chủ sở hữu của Công ty SP đã chuyển nhượng tổng cộng 138.498 cổ phần của mình trong tổng số 9.677.419 cổ phần của công ty, tương đương 1,431% cổ phần trong Công ty SP cho các bên mua khác (là tổ chức tại nước ngoài) theo đó gián tiếp chuyển nhượng vốn góp trong Công ty SV cho các nhà đầu tư. Giao dịch chuyển nhượng vốn được mô tả như sau:

Trả lời:

Bước 1: Xác định thu nhập chịu thuế TNDN ở giai đoạn chuyển nhượng trực tiếp (giai đoạn ở nước ngoài) dựa trên công thức tính thu nhập từ chuyển nhượng vốn trực tiếp quy định tại điều 14, Thông tư 78/2014/TT-BTC như sau:

| Bên bán | Bên mua | Ngày chuyển nhượng vốn | Số cổ phần chuyển nhượng | Giá vốn của cổ phần chuyển nhượng (USD) | Giá bán theo giá trên hợp đồng chuyển nhượng (USD) | Thu nhập từ chuyển nhượng vốn ở giai đoạn chuyển nhượng trực tiếp (USD) |

| (1) | (2) | (3) | (4) | (5) | (6) = (5) – (4) | |

| Công ty A | Công ty M | 1/10/202X | 42.498 | 7.655.434 | 12.759.058 | 5.103.624 |

| Công ty B | Công ty N | 1/10/202X | 49.997 | 9.006.263 | 15.010.439 | 6.004.176 |

| Công ty C | Công ty O | 1/10/202X | 45,998 | 8,285,807 | 13,809,679 | 5,523,872 |

| Tổng cộng | 138.493 | 24.947.504 | 41.579.176 | 16.631.672 | ||

Bước 2: Phân bổ thu nhập chịu thuế cho công ty ở Việt Nam dựa theo tỷ lệ tài sản hoặc tỷ lệ doanh thu.

Công ty lựa chọn phân bổ theo tỷ lệ tài sản ròng.

Ngày chuyển nhượng vốn là 01/10/202X nên chỉ tiêu tài sản ròng sẽ lấy tại ngày 30/9/202X

| Chỉ tiêu | Đơn vị tính | Số tiền | |

| Tài sản ròng công ty SP tại 30/9/202X | (1) | USD | 12.793.030 |

| Tài sản ròng công ty SV tại 30/9/202X quy đổi ra USD theo tỷ giá tại ngày 30/9/202X | (2) | USD | 116.678 |

| Tỷ lệ tài sản | (3) = (2)/ (1) | % | 0,9120% |

| Thu nhập tính thuế từ chuyển nhượng vốn tại công ty SP | (4) | USD | 16.631.672 |

| Thu nhập tính thuế từ chuyển nhượng vốn gián tiếp tại công ty SV | (5) = (4) x (3) | USD | 151.687,98 |

| Thuế TNDN (20%) | (6) | USD | 30.338 |

| Tỷ giá tại ngày chuyển nhượng 01/10/202X | (7) | VND | 22.860 |

| Thuế TNDN (20%) quy đổi ra VND | (8) = (6) x (7) | VND | 693.517.437 |

Công ty SV ở Việt Nam có trách nhiệm kê khai và nộp thuế TNDN cho cơ quan thuế tại Việt Nam thay cho các cổ đông nước ngoài từ giao dịch chuyển nhượng vốn gián tiếp này.

>> Tìm hiểu ngay: Hướng dẫn cách tính thuế thu nhập doanh nghiệp mới nhất

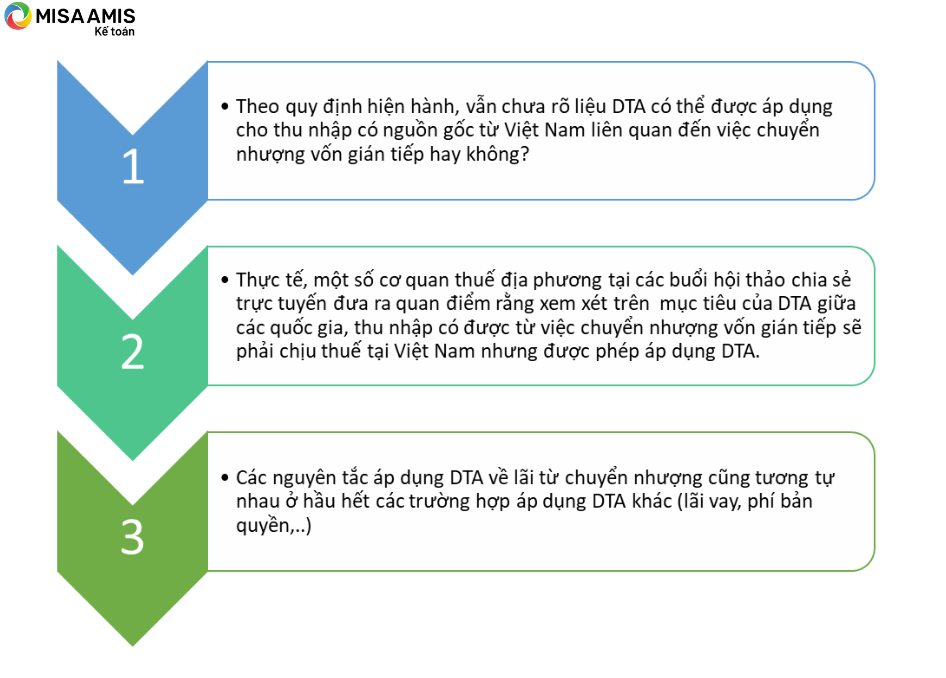

4. Thu nhập từ chuyển nhượng vốn gián tiếp của các nhà đầu tư nước ngoài có được áp dụng hiệp định tránh đánh thuế hai lần (Double taxation Agreement – DTA)?

Về vấn đề này, hiện nay đang được hiểu như sau:

Một số ví dụ về quy định DTA với một số nước cho thu nhập từ chuyển nhượng vốn:

- Theo Khoản 4, 5, Điều 13, Hiệp định tránh đánh thuế hai lần Việt Nam – Thụy Sĩ lập ngày 06/05/1996:

Lợi tức do một đối tượng cư trú của một Nước ký kết thu được từ việc chuyển nhượng cổ phần hay các quyền lợi tương ứng tại một công ty có tài sản bao gồm toàn bộ hay chủ yếu là bất động sản nêu tại Ðiều 6 và bất động sản đó nằm tại Nước ký kết kia có thể bị đánh thuế tại Nước kia.

Lợi tức từ việc chuyển nhượng cổ phần tại một công ty là đối tượng cư trú của một Nước ký kết trừ công ty nêu tại khoản 4 và cổ phần đó chiếm tối thiểu 20 phần trăm vốn của công ty đó có thể bị đánh thuế tại Nước đó, nhưng thuế áp dụng tại Nước đó sẽ được giảm đi một khoản tiền bằng 50 phần trăm số thuế được tính.

Theo đó, thu nhập từ chuyển nhượng vốn gián tiếp có cơ hội áp dụng DTA để miễn thuế 50% trong trường hợp bên chuyển nhượng tại Thụy Sĩ được coi là đối tượng nộp thuế tại Thụy Sĩ và số cổ phần chuyển nhượng chiếm tối thiểu 20% vốn tại công ty ở Thụy Sĩ đó.

- Theo Khoản 4, Điều 13, Hiệp định tránh đánh thuế hai lần Việt Nam- Singapore lập ngày 2/3/1994, được sửa đổi bởi Điều VII Thông báo 05/2013/TB-LPQT:

Thu nhập do một đối tượng cư trú của một Nước ký kết thu được từ việc chuyển nhượng các cổ phần, không phải các cổ phần của một công ty được niêm yết trên một thị trường chứng khoán được công nhận của một hoặc cả hai Nước ký kết, nhận được nhiều hơn 50% giá trị của công ty trực tiếp hoặc gián tiếp từ bất động sản nằm tại Nước ký kết kia có thể bị đánh thuế tại Nước kia.

Theo đó, thu nhập từ chuyển nhượng vốn gián tiếp có cơ hội áp dụng DTA để miễn thuế trong trường hợp bên chuyển nhượng tại Singapore được coi là đối tượng nộp thuế tại Singapore và Thu nhập gián tiếp hoặc trực tiếp từ BĐS trên tổng tài sản của Công ty Việt Nam không cao hơn 50%.

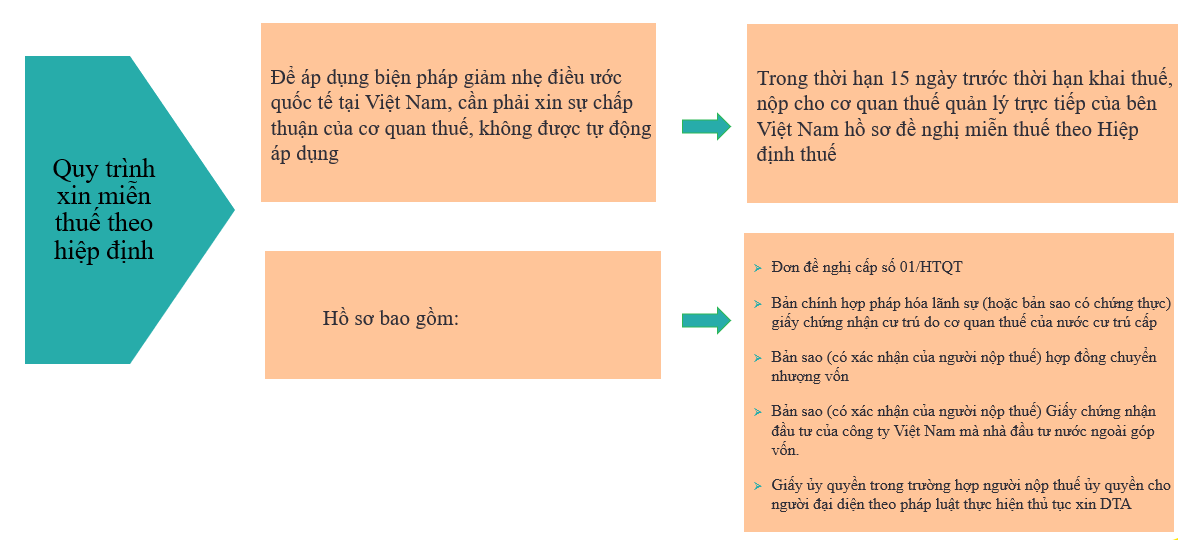

Quy trình xin áp dụng miễn thuế (DTA) theo hiệp định như sau:

Thực tế, gần đây khi tiến hành thanh kiểm tra thuế tại các doanh nghiệp, cơ quan thuế đã chú trọng tới các giao dịch từ chuyển nhượng vốn gián tiếp. Thông qua kiểm tra việc thay đổi chủ sở hữu của công ty, cơ quan thuế có thể xác định được các giao dịch này và yêu cầu các doanh nghiệp tại Việt Nam kê khai và nộp thuế phát sinh. Việc doanh nghiệp kê khai thiếu nghĩa vụ thuế có thể dẫn đến phát sinh số tiền phạt vi phạm hành chính và phạt chậm nộp. Vì vậy, kế toán cần nắm được định nghĩa cũng như xác định được các giao dịch từ chuyển nhượng vốn gián tiếp để kịp thời kê khai và nộp thuế TNDN phát sinh, đảm bảo nghĩa vụ của doanh nghiệp với Nhà nước.

Đối với người làm kế toán, sự hỗ trợ của phần mềm kế toán trong công việc hàng ngày là vô cùng hữu ích. Đặc biệt, phần mềm kế toán online MISA AMIS với đầy đủ các tính năng từ phân tích tài chính, quỹ, ngân hàng đến mua bán hàng, quản lý hóa đơn, hợp đồng …. và nhất là tính năng về thuế sẽ là lựa chọn hoàn hảo cho kế toán viên. Tính năng về thuế tạo ra sự đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý thuế của doanh nghiệp, các tính năng như:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động khấu trừ thuế

- Nộp tờ khai trực tiếp cho cơ quan thuế từ phần mềm

- Tự động quyết toán thuế TNDN hàng năm

là những tính năng cần thiết và sẽ hỗ trợ tối đa cho kế toán viên trong quá trình thực hiện nghiệp vụ kế toán về thuế. Anh/chị kế toán viên quan tâm tìm hiểu và trải nghiệm bản demo phần mềm kế toán online MISA AMIS có thể đăng ký tại đây:

Tổng hợp: Ngô Thị Liên

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/