Tiếp nối bài viết nguyên tắc chuyển lỗ khi xác định thuế TNDN đem đến cái nhìn tổng quát về cách xác định lỗ cũng như nguyên tắc khi chuyển lỗ để tính thuế TNDN, bài viết hôm nay hoàn thiện chùm chủ đề “Kết chuyển lỗ khi xác định thuế TNDN” với hướng dẫn cụ thể cách xác định lỗ trong một số trường hợp thường gặp. Mời bạn đọc cùng MISA AMIS tìm hiểu chi tiết.

Tài liệu tham khảo:

- Thông tư 78/2014/TT-BTC của Bộ Tài chính ngày 18/6/2014 hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành luật thuế thu nhập doanh nghiệp;

- Thông tư 96/2015/TT- BTC của Bộ Tài chính ngày 22/06/2015 hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định 12/2015/NĐ-CP và sửa đổi, bổ sung một số nội dung tại các Thông tư về thuế.

1. Hướng dẫn kết chuyển lỗ khi xác định thuế TNDN trong một số trường hợp

1.1. Chuyển lỗ trong trường hợp chuyển đổi loại hình doanh nghiệp

|

“Doanh nghiệp chuyển đổi loại hình doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản thì được chuyển lỗ và bù trừ với thu nhập cùng năm hoặc các năm tiếp theo của doanh nghiệp sau khi chuyển đổi, sáp nhập, hợp nhất (đảm bảo nguyên tắc chuyển lỗ liên tục không quá 5 năm). Số lỗ của doanh nghiệp phát sinh trước khi chia, tách thành doanh nghiệp khác và đang còn trong thời gian chuyển lỗ theo quy định thì số lỗ này sẽ được phân bổ cho các doanh nghiệp sau khi chia, tách theo tỷ lệ vốn chủ sở hữu được chia, tách. Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.” |

(Khoản 3, Điều 9, Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 7, Thông tư 96/2015/TT-BTC)

Ví dụ về chuyển lỗ trong trường hợp chuyển đổi loại hình doanh nghiệp:

Ví dụ 1:

Công ty A là công ty cổ phần, phát sinh số lỗ năm 2021 là 20 tỷ. Tại ngày 01/01/2022 công ty A thực hiện chia tách công ty, thành lập 2 công ty mới là công ty B và công ty C với tỷ lệ vốn chủ sở hữu cho 2 công ty B và C là 70:30 (công ty A không còn tồn tại).

Như vậy năm 2021 số lỗ của công ty A sẽ được phân bổ cho công ty B và công ty theo tỷ lệ 70:30.

Công ty B được chuyển lỗ của năm 2021 với số tiền 20 tỷ x 70% =14 tỷ trong vòng 5 năm liên tục từ 2022-2026.

Công ty C được chuyển lỗ của năm 2021 với số tiền 20 tỷ x 30% = 6 tỷ trong vòng 5 năm liên tục từ 2022-2026.

Ví dụ 2:

Công ty A là công ty cổ phần, phát sinh số lỗ năm 2021 là 20 tỷ. Tại ngày 01/01/2022 công ty thực hiện tách công ty, thành lập công ty mới là công ty B với số vốn chủ sở hữu chiếm 20% tổng số vốn chủ sở hữu của công ty A. Sau tách, công ty A vẫn tiếp tục hoạt động với số vốn chủ là 80% vốn chủ lúc trước.

Như vậy công ty A sẽ được chuyển lỗ của năm 2021 với số tiền 20 tỷ x 80% =16 tỷ trong vòng 5 năm liên tục từ 2022-2026.

Công ty B được chuyển lỗ của năm 2021 với số tiền 20 tỷ x 20% = 4 tỷ trong vòng 5 năm liên tục từ 2022-2026.

1.2. Chuyển lỗ hoạt động chuyển nhượng bất động sản

|

“Doanh nghiệp trong kỳ tính thuế có các hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia thực hiện dự án đầu tư (trừ dự án thăm dò, khai thác khoáng sản) nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác quy định tại Điều 7 Thông tư số 78/2014/TT-BTC), sau khi bù trừ vẫn còn lỗ thì tiếp tục được chuyển sang các năm tiếp theo trong thời hạn chuyển lỗ theo quy định. Trường hợp doanh nghiệp làm thủ tục giải thể doanh nghiệp, sau khi có quyết định giải thể nếu có chuyển nhượng bất động sản là tài sản cố định của doanh nghiệp thì thu nhập (lãi) từ chuyển nhượng bất động sản (nếu có) được bù trừ với lỗ từ hoạt động sản xuất kinh doanh (bao gồm cả số lỗ của các năm trước được chuyển sang theo quy định) vào kỳ tính thuế phát sinh hoạt động chuyển nhượng bất động sản”. |

(Khoản 2, Điều 4, Thông tư số 78/2014/TT-BTC được sửa đổi bởi Khoản 2, Điều 2, Thông tư 96/2015/TT-BTC)

Ví dụ 3:

Năm 2021, công ty A hoạt động chính trong lĩnh vực sản xuất có lãi 50 tỷ từ hoạt động này, ngoài ra công ty còn phát sinh giao dịch chuyển nhượng bất động sản. Thuế suất công ty đang áp dụng 20%.

- Trường hợp hoạt động chuyển nhượng bất động sản lỗ 20 tỷ thì được bù trừ với lãi từ hoạt động sản xuất chính 50 tỷ, số thuế phải nộp trong năm 2021 là 30 tỷ x 20% = 6 tỷ.

Công ty kê khai số lỗ từ hoạt động chuyển nhượng bất động sản vào chỉ tiêu C3b-“Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD”

- Trường hợp hoạt động chuyển nhượng bất động sản lãi 10 tỷ thì công ty kê khai thu nhập từ chuyển nhượng bất động sản trên phụ lục 03-5/TNDN (Thông tư 80/2021/TT-BTC) và trên mục D tờ khai 03/TNDN.

>> Xem thêm: [Tổng hợp] Danh sách các mẫu tờ khai trong hồ sơ quyết toán thuế TNDN năm 2022 kế toán cần nhớ

Ví dụ 4: Công ty A có quyết định giải thể vào 01/12/2022. Tính từ 01/01/2022 đến 01/12/2022 (thời điểm giải thể) công ty A phát sinh lỗ 20 tỷ. Ngày 12/12/2022 công ty A có chuyển nhượng bất động sản là 1 tòa nhà, có lãi 5 tỷ. Như vậy khi làm tờ khai quyết toán cho năm 2022 tại thời điểm giải thể, công ty A được phép bù trừ lãi từ hoạt động chuyển nhượng bất động sản với lỗ từ hoạt động sản xuất kinh doanh. Thu nhập tính thuế của công ty A khi làm quyết toán lúc giải thể là 20 – 5 = 15 tỷ.

1.3. Chuyển lỗ giữa các hoạt động ưu đãi thuế

1.3.1. Chuyển lỗ trong cùng kỳ tính thuế

| Trường hợp trong cùng kỳ tính thuế, doanh nghiệp có phát sinh hoạt động kinh doanh được hưởng ưu đãi thuế bị lỗ, hoạt động kinh doanh không được hưởng ưu đãi thuế, thu nhập khác của các hoạt động kinh doanh (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật) có thu nhập (hoặc ngược lại) thì doanh nghiệp bù trừ vào thu nhập chịu thuế của các hoạt động có thu nhập do doanh nghiệp lựa chọn. Phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp theo mức thuế suất của hoạt động còn thu nhập. |

(Điểm 9, Khoản 6, Điều 18, Thông tư 78/2014/TT-BTC)

Ví dụ 5:

Trong kỳ tính thuế năm 2022, công ty A phát sinh

- Lỗ từ hoạt động sản xuất sản phẩm điện thoại (sản phẩm công nghệ cao) được ưu đãi thuế là 2 tỷ đồng.

- Lãi từ hoạt động kinh doanh máy tính không thuộc diện ưu đãi thuế là 5 tỷ đồng.

- Lãi từ hoạt động cho thuê kho (thu nhập khác của hoạt động kinh doanh) là 3 tỷ đồng.

Thuế suất thuế TNDN phổ thông công ty đang áp dụng là 20%

Trường hợp này công ty A được bù trừ 2 tỷ lỗ từ hoạt động sản xuất sản phẩm điện thoại với 5 tỷ từ hoạt động kinh doanh máy tính hoặc hoạt động cho thuê kho. Công ty A còn thu nhập tính thuế là 6 tỷ đồng, số thuế TNDN phải nộp là 6 tỷ x 20% = 1,2 tỷ

1.3.2. Chuyển lỗ của kỳ trước

| Trường hợp trong các kỳ tính thuế trước, doanh nghiệp đang bị lỗ (nếu còn trong thời hạn chuyển lỗ) thì doanh nghiệp phải chuyển lỗ tương ứng với các hoạt động có thu nhập. Nếu doanh nghiệp không tách riêng được lỗ của từng hoạt động thì doanh nghiệp chuyển lỗ vào thu nhập của hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp trước sau đó vẫn còn lỗ thì chuyển vào thu nhập của hoạt động không được hưởng ưu đãi thuế thu nhập doanh nghiệp (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác khoáng sản theo quy định của pháp luật). |

(Điểm 9, Khoản 6, Điều 18, Thông tư 78/2014/TT-BTC)

Ví dụ 6:

Kỳ tính thuế năm 2021, công ty A có lỗ từ hoạt động kinh doanh máy tính là 1 tỷ đồng.

Trong kỳ tính thuế năm 2022, công ty A phát sinh:

- Lãi từ hoạt động sản xuất điện thoại được ưu đãi thuế là 2 tỷ đồng (thuế suất ưu đãi là 10%).

- Lãi từ hoạt động kinh doanh máy tính không thuộc diện ưu đãi thuế là 2 tỷ đồng.

- Lỗ từ hoạt động cho thuê kho (thu nhập khác của hoạt động kinh doanh) là 1 tỷ đồng.

Khi thực hiện xác định thu nhập chịu thuế 2022. Công ty A thực hiện chuyển lỗ như sau:

- Bù trừ giữa lãi và lỗ năm 2022: Công ty lựa chọn bù trừ lỗ của hoạt động cho thuê kho vào lãi của hoạt động kinh doanh máy tính, hoạt động kinh doanh máy tính còn lãi 1 tỷ đồng.

- Chuyển lỗ của hoạt động kinh doanh máy tính năm 2021 là 1 tỷ đồng để bù trừ với lãi còn lại của hoạt động kinh doanh máy tính (1 tỷ -1 tỷ = 0)

Công ty kê khai và tính nộp thuế trên lãi của hoạt động sản xuất điện thoại:

2 tỷ x 10% = 200 triệu đồng

>> Tìm hiểu ngay: Hướng dẫn cách tính thuế thu nhập doanh nghiệp mới nhất

Ví dụ 7: Kỳ tính thuế 2021, Công ty A có lỗ 2 tỷ đồng và không tách riêng được khoản lỗ này của hoạt động nào.

Trong kỳ tính thuế năm 2022, Công ty A phát sinh:

- Lãi từ hoạt động sản xuất điện thoại được ưu đãi thuế là 2 tỷ đồng (thuế suất ưu đãi là 10%).

- Lãi từ hoạt động kinh doanh máy tính không thuộc diện ưu đãi thuế là 2 tỷ đồng.

- Lỗ từ hoạt động cho thuê kho (thu nhập khác của hoạt động kinh doanh) là 1 tỷ đồng.

Khi đó:

- Bù trừ giữa lãi và lỗ năm 2022: Công ty lựa chọn bù trừ lỗ của hoạt động cho thuê kho vào lãi của hoạt động kinh doanh máy tính thì hoạt động kinh doanh máy tính còn lãi 1 tỷ đồng

- Bù trừ lỗ của năm 2021 vào lãi của hoạt động được hưởng ưu đãi thuế trước (hoạt động sản xuất điện thoại) (2 tỷ – 2 tỷ =0)

Công ty kê khai và nộp thuế trên lãi của hoạt động kinh doanh máy tính còn lại:

1 tỷ x 20% = 200 triệu đồng

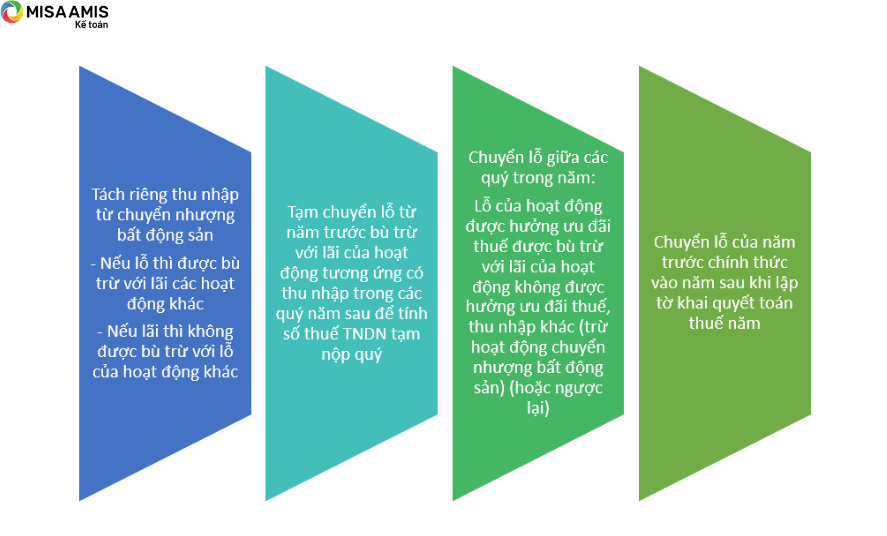

2. Thứ tự ưu tiên trong chuyển lỗ và Ví dụ minh họa tổng hợp

Vậy trong trường hợp doanh nghiệp phát sinh số lỗ từ năm trước, lỗ trong các quý và phát sinh doanh thu cho cả 03 hoạt động (1. chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; 2. các hoạt động được ưu đãi thuế và 3. hoạt động không được hưởng ưu đãi, thu nhập khác) thì việc chuyển lỗ sẽ được thực hiện theo thứ tự ưu tiên như sau:

Ví dụ tổng hợp 8:

Công ty X năm 2021 có kết quả hoạt động kinh doanh như sau:

- Lỗ từ hoạt động chuyển nhượng bất động sản là 0,5 tỷ

- Lỗ từ hoạt động kinh doanh máy tính không được hưởng ưu đãi là 1 tỷ

Năm 2022 công ty có kết quả hoạt động kinh doanh từng quý như sau:

- Quý 1/2022: Lãi từ hoạt động kinh doanh máy tính là 2 tỷ

- Quý 2/2022: Lỗ từ hoạt động sản xuất phần mềm (được hưởng ưu đãi thuế 10%) là 1 tỷ, hoạt động kinh doanh máy tính không phát sinh

- Quý 3/2022: Lãi từ hoạt động sản xuất phần mềm 2 tỷ, lãi từ hoạt động kinh doanh máy tính là 4 tỷ

- Quý 4/2022: Lỗ từ hoạt động sản xuất phần mềm 1 tỷ và lãi từ hoạt động chuyển nhượng bất động sản 2 tỷ.

Thuế suất TNDN thông thường công ty đang áp dụng là 20%.

>> Có thể bạn quan tâm: Hướng dẫn phân bổ thuế TNDN theo các trường hợp

Công ty xác định số thuế TNDN phải nộp theo trình tự, cụ thể như sau:

| STT | Các bước trong quy trình chuyển lỗ | Kết quả kinh doanh | Nội dung chuyển lỗ | Số thuế TNDN phải nộp |

| Bước 1 | Tách riêng thu nhập từ chuyển nhượng bất động sản (nếu lỗ thì được bù trừ với lãi các hoạt động khác, nếu lãi thì không được bù trừ với lỗ của hoạt động khác | Công ty có lỗ từ chuyển nhượng bất động sản năm 2021 được bù trừ lãi các hoạt động khác trong năm 2022 | ||

| Bước 2 | Tạm chuyển lỗ từ năm trước bù trừ với lãi của hoạt động tương ứng có thu nhập trong các quý năm sau để tính số thuế TNDN tạm nộp quý | Quý 1/2022:

Lãi từ hoạt động kinh doanh máy tính là 2 tỷ |

Chuyển lỗ 0,5 tỷ của hoạt động chuyển nhượng BĐS và lỗ 1 tỷ hoạt động kinh doanh máy tính năm 2021 bù trừ với lãi 2 tỷ từ hoạt động kinh doanh máy tính quý 1/2022. | Số thuế TNDN phải nộp cho hoạt động kinh doanh máy tính là 2 tỷ – 1,5 tỷ – 0,5 tỷ) x 20% = 100 triệu |

| Bước 3 | Chuyển lỗ giữa các quý trong năm, theo đó lỗ của hoạt động được hưởng ưu đãi thuế được bù trừ với lãi của hoạt động không được hưởng ưu đãi thuế, thu nhập khác (trừ hoạt động chuyển nhượng bất động sản) (hoặc ngược lại) | Quý 2/2022:

Lỗ từ hoạt động sản xuất phần mềm (được hưởng ưu đãi thuế 10%) là 1 tỷ |

Công ty lỗ nên không được chuyển lỗ | Công ty lỗ nên không phát sinh thuế TNDN tạm nộp |

| Quý 3/2022:

– Lãi từ hoạt động sản xuất phần mềm 2 tỷ; – Lãi từ hoạt động kinh doanh máy tính là 4 tỷ |

Số lỗ của năm 2021 đã được chuyển hết vào quý 1/2022 nên Quý 3 không có lỗ được kết chuyển | Số thuế TNDN công ty phải nộp:

– Cho hoạt động sản xuất phần mềm là 2 tỷ x 10% = 200 triệu – Cho hoạt động kinh doanh máy tính là 4 tỷ x 20% = 800 triệu |

||

| Quý 4/2022:

– Lỗ từ hoạt động sản xuất phần mềm 1 tỷ – Lãi từ hoạt động chuyển nhượng bất động sản 2 tỷ. |

Không được bù trừ lãi của hoạt động chuyển nhượng bất động sản với lỗ từ các hoạt động khác nên công ty nộp thuế trên số lãi từ hoạt động chuyển nhượng bất động sản Quý 4/2022 | Số thuế TNDN công ty phải nộp cho hoạt động chuyển nhượng bất động sản là 2 tỷ x 20% = 400 triệu | ||

| Bước 4 | Chuyển lỗ của năm trước chính thức vào năm sau khi lập tờ khai quyết toán thuế năm | Năm 2022:

– Lãi từ hoạt động chuyển nhượng bất động sản là 2 tỷ – Hoạt động sản xuất phần mềm có tổng thu nhập là 0 – Lãi từ hoạt động kinh doanh máy tính là 6 tỷ |

– Chuyển lỗ từ hoạt động chuyển nhượng bất động sản năm 2021 bù trừ với lãi của hoạt động này năm 2022, thu nhập tính thuế còn lại của hoạt động chuyển nhượng bất động sản năm 2022 là 2- 0,5 tỷ = 1,5 tỷ.

– Chuyển lỗ từ hoạt động kinh doanh máy tính năm 2021 với lãi từ hoạt động kinh doanh máy tính năm 2022, thu nhập tính thuế còn phải nộp của hoạt động kinh doanh máy tính năm 2022 là 5 tỷ |

– Số thuế TNDN phải nộp từ hoạt động chuyển nhượng bất động sản là 1,5 tỷ x 20% = 300 triệu

Số thuế TNDN phải nộp từ hoạt động kinh doanh máy tính là 5 tỷ x 20% = 1 tỷ – Tổng số thuế TNDN phải nộp năm 2022 là 300 triệu + 1 tỷ =1 tỷ 300 triệu – Tổng số thuế TNDN công ty đã tạm nộp trong năm 2022 là 1 tỷ 500 triệu – Công ty nộp thừa thuế TNDN năm 2022 là 200 triệu |

Trên thực tế, các doanh nghiệp hoạt động rất đa dạng, có thể phát sinh nhiều hoạt động khác nhau và số lỗ thì được kết chuyển trong vòng 05 năm nên kế toán cần theo dõi theo chi tiết số lỗ cho từng hoạt động theo từng năm và nắm được quy trình kết chuyển lỗ để việc kết chuyển được chính xác.

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

Tổng hợp: Ngô Thị Liên

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/