Địa bàn ưu đãi đầu tư theo Luật Đầu tư số 61/2020/QH14 bao gồm địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, khu chế xuất, khu công nghệ cao, khu công nghiệp, khu kinh tế. Vậy dưới góc độ thuế TNDN thì các địa bàn ưu đãi có cơ hội được hưởng những ưu đãi về thuế suất và miễn giảm thuế TNDN như thế nào. Mời bạn đọc cùng MISA AMIS đi tìm câu trả lời trong bài viết dưới đây.

Căn cứ pháp lý:

- Điều 18, Điều 19, Điều 20, Thông tư 78/2014/TT-BTC của Bộ Tài chính ngày 18/06/2014 hướng dẫn thi hành Nghị định 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành luật thuế thu nhập doanh nghiệp;

- Thông tư 96/2015/TT-BTC của Bộ Tài chính ngày 22/06/2015 hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định 12/2015/NĐ-CP và sửa đổi, bổ sung một số nội dung tại các Thông tư về thuế.

- Công văn số 25770/CT-TTHT V/v trả lời chính sách thuế ngày 28/04/2017

- Công văn số 31441/CT-TTHT V/v ưu đãi thuế TNDN đối với dự án đầu tư mở rộng ngày 07/05/2020

- Công văn số 1288/CTBNI-TTHT V/v ưu đãi thuế TNDN ngày 22/04/2022

- Công văn số 1471/CTBNI-TTHT V/v ưu đãi thuế TNDN đối với sản phẩm công nghiệp hỗ trợ ngày 09/05/2022

- Công văn số 764/CTHPH-TTHT V/v giải đáp chính sách thuế ngày 28/03/2022

1. Ưu đãi thuế TNDN theo địa bàn với dự án đầu tư mới

1.1 Nguyên tắc áp dụng ưu đãi thuế TNDN theo địa bàn

- Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện ưu đãi về địa bàn (bao gồm cả khu công nghiệp, khu kinh tế, khu công nghệ cao) thì thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi.

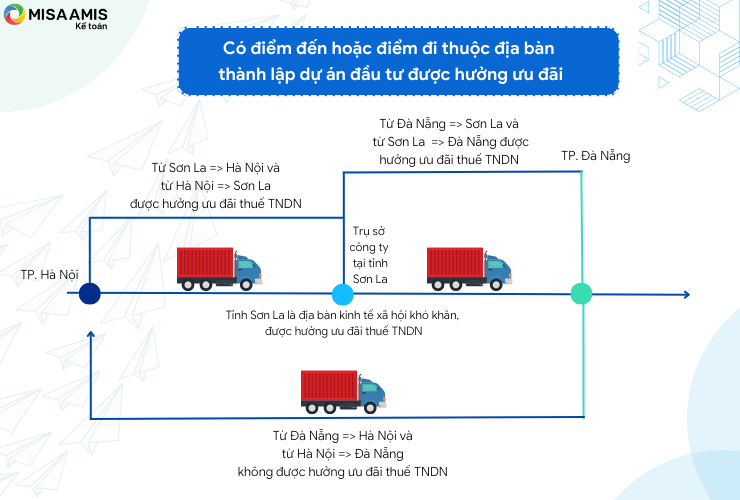

- Doanh nghiệp có dự án đầu tư trong lĩnh vực kinh doanh vận tải được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện ưu đãi về địa bàn (bao gồm cả khu công nghiệp, khu kinh tế, khu công nghệ cao) thì doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp đối với thu nhập từ hoạt động dịch vụ vận tải căn cứ theo địa bàn thành lập dự án đầu tư thuộc địa bàn được hưởng ưu đãi thuế và có điểm đi hoặc điểm đến thuộc địa bàn thành lập dự án đầu tư.

Tham khảo ví dụ mô tả dưới đây:

- Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về địa bàn có phát sinh thu nhập ngoài địa bàn thực hiện dự án đầu tư thì:

- Nếu khoản thu nhập này phát sinh tại địa bàn không thuộc địa bàn ưu đãi đầu tư thì không được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn.

- Nếu khoản thu nhập này phát sinh tại địa bàn thuộc địa bàn ưu đãi đầu tư thì được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn. Việc xác định ưu đãi thuế thu nhập doanh nghiệp đối với khoản thu nhập này được xác định theo từng địa bàn căn cứ theo thời gian và mức ưu đãi thuế thu nhập doanh nghiệp của doanh nghiệp tại địa bàn thực hiện dự án đầu tư.

>> Tìm hiểu thêm: Nguyên tắc chung áp dụng ưu đãi thuế TNDN

Tham khảo ví dụ sau đây:

| Tỉnh | Công ty A có trụ sở tại Hà Giang và có hoạt động sản xuất bánh kẹo tại tỉnh Hà Giang | Công ty B trụ sở tại Hà Giang và có hoạt động xây dựng tại Tỉnh Hà Giang và các tỉnh khác |

| Hà Giang (Địa bàn kinh tế xã hội đặc biệt khó khăn) | – Bánh kẹo bán tại Tỉnh Hà Giang được hưởng ưu đãi thuế TNDN – Mức hưởng theo điều kiện tại địa bàn tỉnh Hà Giang |

– Hoạt động xây dựng tại Tỉnh Hà Giang được hưởng ưu đãi thuế TNDN – Mức hưởng theo điều kiện tại địa bàn tỉnh Hà Giang |

| Hà Nội (Không thuộc địa bàn ưu đãi) | Do bánh kẹo được sản xuất chính tại Tỉnh Hà Giang, nên mặc dù bán tại các tỉnh thành khác vẫn được áp dụng ưu đãi thuế TNDN Mức hưởng theo điều kiện tại Địa bàn tỉnh Hà Giang |

Hoạt động xây dựng tại TP Hà Nội không được hưởng ưu đãi thuế TNDN do Hà Nội không thuộc địa bàn được áp dụng ưu đãi thuế TNDN. |

| Cao Bằng (Địa bàn kinh tế xã hội đặc biệt khó khăn) | – Hoạt động xây dựng tại tỉnh Cao Bằng được hưởng ưu đãi thuế TNDN – Mức hưởng theo điều kiện tại địa bàn tỉnh Cao Bằng cho thời gian còn lại |

|

| Lào Cai (Địa bàn kinh tế xã hội khó khăn) | – Hoạt động xây dựng tại tỉnh Lào Cai được hưởng ưu đãi thuế TNDN – Mức hưởng theo điều kiện tại địa bàn tỉnh Lào Cai cho thời gian còn lại |

1.2 Mức ưu đãi về thuế suất và miễn giảm theo địa bàn

| Khu vực địa bàn | Ưu đãi thuế suất | Ưu đãi miễn giảm |

| Địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 218/2013/NĐ-CP | 10%

trong 15 năm |

Miễn 4 năm, giảm 50% thuế phải nộp trong 9 năm |

| Khu kinh tế, Khu công nghệ cao kể cả khu công nghệ thông tin tập trung được thành lập theo Quyết định của Thủ tướng Chính phủ | 10%

trong 15 năm |

Miễn 4 năm, giảm 50% thuế phải nộp trong 9 năm |

| Phần thu nhập của hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp không thuộc địa bàn kinh tế – xã hội khó khăn và địa bàn kinh tế – xã hội đặc biệt khó khăn | 10% suốt

thời gian hoạt động |

|

| Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế – xã hội khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 218/2013/NĐ-CP của Chính phủ. | 17% trong thời gian mười năm (10 năm) Áp dụng với dự án đầu tư mới kể từ 01/01/2016 | Miễn 2 năm, giảm 50% số thuế TNDN phải nộp trong 4 năm |

| Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới trong lĩnh vực xã hội hóa thực hiện tại địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 218/2013/NĐ-CP | Miễn 4 năm, giảm 50% thuế phải nộp trong 9 năm | |

| Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại Khu công nghiệp (trừ Khu công nghiệp nằm trên địa bàn có điều kiện – kinh tế xã hội thuận lợi)

Quy định tại Điều 6, Thông tư 151/2014/TT-BTC đang quy định địa bàn có điều kiện – kinh tế xã hội thuận lợi bao gồm:

Tuy nhiên, đa số các điều tại Nghị định 42/2009/NĐ-CP hướng dẫn về phân loại đô thị đã bị bãi bỏ bởi Điều 2, Nghị định 12/2019/ND-CP và đến thời điểm hiện tại chưa có văn bản thay thế cho Nghị định 42/2009/NĐ-CP. Theo đó, trong thực tế, các doanh nghiệp có thể tìm kiếm thông tin về phân loại đô thị dựa trên:

|

Miễn 2 năm, giảm 50% số thuế TNDN phải nộp trong 4 năm |

Tham khảo danh sách địa bàn khó khăn và đặc biệt khó khăn và danh sách phân loại khu đô thị cập nhật đến thời điểm 20/04/2022 dưới đây:

2. Ưu đãi thuế TNDN theo địa bàn với dự án đầu tư mở rộng

Trường hợp doanh nghiệp có hoạt động trong địa bàn được hưởng ưu đãi thuế TNDN và đáp ứng một trong 03 điều kiện của dự án đầu tư mở rộng theo quy định tại Khoản 6, Điều 18, Thông tư 78/2014/TT-BTC thì được lựa chọn một trong hai phương án áp dụng ưu đãi thuế TNDN với dự án đầu tư mở rộng như sau:

- (i) Lựa chọn hưởng ưu đãi thuế thu nhập doanh nghiệp theo dự án đang hoạt động cho thời gian còn lại (bao gồm mức thuế suất, thời gian miễn giảm nếu có);

- (ii) Áp dụng thời gian miễn thuế, giảm thuế đối với phần thu nhập tăng thêm do đầu tư mở rộng mang lại (không được hưởng mức thuế suất ưu đãi) bằng với thời gian miễn thuế, giảm thuế áp dụng đối với dự án đầu tư mới trên cùng địa bàn ưu đãi thuế thu nhập doanh nghiệp.

Lưu ý: nếu lựa chọn phương án (i), thì dự án đầu tư mở rộng đó phải thuộc địa bàn ưu đãi thuế thu nhập doanh nghiệp theo quy định của Nghị định số 218/2013/NĐ-CP đồng thời thuộc cùng địa bàn với dự án đang hoạt động.

Tham khảo thêm về các điều kiện của dự án đầu tư mở rộng cũng như cách xử lý trong trường hợp dự án đầu tư mở rộng không thuộc địa bàn được hưởng ưu đãi thuế TNDN tại link sau: (Mục 1 và Mục 2, Bài Ưu đãi thuế TNDN theo lĩnh vực đối với DA đầu tư mở rộng)

3. Kê khai ưu đãi thuế TNDN theo địa bàn với dự án đầu tư mới và dự án đầu tư mở rộng

- Nguyên tắc kê khai thuế TNDN với dự án đầu tư mới được hưởng ưu đãi thuế TNDN theo diện địa bàn tương tự với dự án đầu tư mới được hưởng ưu đãi thuế TNDN theo lĩnh vực ưu đãi (kê khai tại Phụ lục số 03-3A/TNDN). Tham khảo hướng dẫn kê khai tại đây.

- Nguyên tắc kê khai thuế TNDN với dự án đầu tư mở rộng được hưởng ưu đãi thuế TNDN theo diện địa bàn tương tự với dự án đầu tư mở rộng được hưởng ưu đãi thuế TNDN theo diện lĩnh vực ưu đãi (kê khai tại Phụ lục số 03-3B/TNDN).

4. Tham khảo một số trường hợp đặc biệt và cách xử lý

- Trường hợp 1: Công văn số 25770/CT-TTHT ngày 28/4/2017 “Khu công nghiệp không nằm trên địa bàn kinh tế xã hội thuận lợi” thì được áp dụng ưu đãi Miễn 2 năm, giảm 50% số thuế phải nộp trong vòng 4 năm, nếu có số lỗ kỳ trước, Công ty phải chuyển lỗ trước khi áp dụng ưu đãi:

“Căn cứ các quy định nêu trên, Cục Thuế TP Hà Nội trả lời nội dung vướng mắc của Công ty như sau:

- Trường hợp Công ty được cấp giấy chứng nhận đầu tư lần đầu số 012043000502 ngày 08/11/2013 tại Khu công nghiệp Quang Minh, huyện Mê Linh, TP Hà Nội (không nằm trên địa bàn có điều kiện – kinh tế xã hội thuận lợi) thì thu nhập từ dự án đầu tư của Công ty được hưởng ưu đãi miễn 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo kể từ năm đầu tiên có thu nhập chịu thuế (năm 2016) theo hướng dẫn tại Khoản 1 Điều 13 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính nêu trên.

Công ty tự xác định các điều kiện ưu đãi thuế, mức thuế suất ưu đãi, thời gian miễn thuế, giảm thuế, số lỗ được trừ (-) vào thu nhập tính thuế để tự kê khai và tự quyết toán thuế với cơ quan thuế theo tình hình thực tế của Công ty.

- Về vướng mắc về chuyển lỗ, theo trình bày của công ty thì kỳ tính thuế năm 2014, 2015 sau khi quyết toán thuế TNDN công ty phát sinh số lỗ từ hoạt động sản xuất kinh doanh thì số lỗ phát sinh này sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm kể từ năm tiếp sau năm phát sinh lỗ. Năm 2016 sau khi chuyển lỗ theo nguyên tắc trên thì Công ty mới áp dụng ưu đãi miễn thuế TNDN theo quy định.”

>> Có thể bạn quan tâm: Nguyên tắc chung áp dụng ưu đãi thuế TNDN

- Trường hợp 2: Công văn số 31441/CT-TTHT Cục thuế Hà Nội đang trả lời một số nguyên tắc khi áp dụng ưu đãi thuế TNDN với dự án mở rộng theo địa bàn gồm:

- Dự án đáp ứng một trong ba tiêu chí về dự án đầu tư mở rộng theo quy định tại Khoản 4, Điều 10, Thông tư 96/2015/TT-BTC thì được lựa chọn (i) hưởng ưu đãi thuế thu nhập doanh nghiệp theo dự án đang hoạt động cho thời gian còn lại (bao gồm mức thuế suất, thời gian miễn giảm nếu có) hoặc (ii) được áp dụng thời gian miễn thuế, giảm thuế đối với phần thu nhập tăng thêm do đầu tư mở rộng mang lại (không được hưởng mức thuế suất ưu đãi) bằng với thời gian miễn thuế, giảm thuế áp dụng đối với dự án đầu tư mới trên cùng địa bàn ưu đãi thuế thu nhập doanh nghiệp.

- Thời gian miễn thuế, giảm thuế được tính từ năm dự án đầu tư mở rộng hoàn thành đưa vào sản xuất, kinh doanh có thu nhập; trường hợp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mở rộng thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư dự án đầu tư phát sinh doanh thu.

- Công ty phải hạch toán riêng phần thu nhập tăng thêm do đầu tư mở rộng mang lại để kê khai hưởng ưu đãi. Trường hợp doanh nghiệp không hạch toán riêng được phần thu nhập tăng thêm do đầu tư mở rộng mang lại thì thu nhập từ hoạt động đầu tư mở rộng xác định theo tỷ lệ giữa nguyên giá tài sản cố định đầu tư mới đưa vào sử dụng cho sản xuất, kinh doanh trên tổng nguyên giá tài sản cố định của doanh nghiệp.

- Trường hợp 3: Công văn số 1288/CTBNI-TTHT ngày 22/04/2022: Dự án đầu tư mới thực hiện tại địa bàn không được hưởng ưu đãi thuế thay đổi địa điểm thực hiện dự án đầu tư vào địa bàn được ưu đãi thuế thì không được hưởng ưu đãi thuế TNDN:

- Trường hợp 4: Công văn số 1471/CTBNI-TTHT ngày 09/05/2022 hướng dẫn về dự án di chuyển địa điểm cụ thể như sau: Dự án đầu tư đang được hưởng ưu đãi theo điều kiện dự án trong KCN di chuyển dự án đến KCN khác mà không làm thay đổi việc đáp ứng các điều kiện ưu đãi thuế của dự án thì hoặc tiếp tục được hưởng ưu đãi thuế cho thời gian còn lại hoặc hưởng ưu đãi theo diện đầu tư mở rộng nếu đáp ứng điều kiện:

- Trường hợp 5: Công văn số 764/CTHPH-TTHT ngày 28/03/2022 hướng dẫn về việc bổ sung ngành nghề không được hưởng ưu đãi theo địa bàn, cụ thể như sau: Công ty bổ sung ngành nghề cho thuê nhà xưởng dôi dư thì khoản thu nhập từ hoạt động cho thuê nhà xưởng không thuộc khoản thu nhập từ dự án ban đầu và không có dự án đầu tư mở rộng đáp ứng điều kiện theo quy định nên không được hưởng ưu đãi thuế TNDN.

Hy vọng nội dung phân tích trong bài viết có thể giúp bạn đọc nắm được các nguyên tắc chung khi xác định ưu đãi thuế TNDN theo địa bàn, từ đó làm cơ sở lựa chọn mức ưu đãi thuế TNDN phù hợp với quy định hiện hành, đảm bảo tuân thủ theo quy định về thuế.

Bên cạnh việc tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

Tổng hợp bởi: NTM

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/