Vốn để vận hành doanh nghiệp được hình thành từ nhiều nguồn khác nhau. Việc doanh nghiệp phát hành trái phiếu để huy động vốn đã trở nên phổ biến trên thị trường hiện nay. Trái phiếu là một giải pháp giúp doanh nghiệp huy động vốn trung và dài hạn, cũng chính là một kênh để các nhà đầu tư tham gia bỏ vốn tìm cơ hội kiếm lời.

Kế toán sử dụng tài khoản 3431 – Trái phiếu thường (là tài khoản cấp 1 của tài khoản 343 – Trái phiếu phát hành) để theo dõi và phản ánh tình hình phát hành và thanh toán trái phiếu mà doanh nghiệp phát hành. Các nguyên tắc kế toán và phương pháp hạch toán đối với tài khoản 3431 – Trái phiếu thường được quy định trong Chế độ kế toán doanh nghiệp ban hành theo Điều 59 Thông tư 200/2014/TT-BCT.

Bài viết trích dẫn các quy định trong Thông tư, xen kẽ các giải thích và ví dụ minh họa cụ thể.

1. Nguyên tắc kế toán tài khoản 3431 – Trái phiếu thường (trái phiếu không có quyền chuyển đổi)

Tài khoản 3431 chỉ áp dụng ở doanh nghiệp có vay vốn bằng phương thức phát hành trái phiếu, dùng để phản ánh tình hình phát hành trái phiếu thường (trái phiếu không có quyền chuyển đổi) và tình hình thanh toán trái phiếu của doanh nghiệp. Tài khoản này cũng dùng để phản ánh các khoản chiết khấu, phụ trội trái phiếu phát sinh khi phát hành trái phiếu và tình hình phân bổ các khoản chiết khấu, phụ trội khi xác định chi phí đi vay tính vào chi phí sản xuất, kinh doanh hoặc vốn hóa theo từng kỳ.

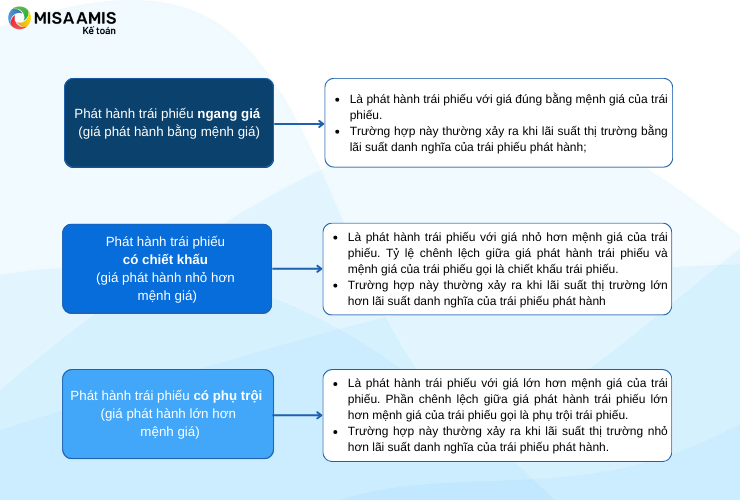

Khi doanh nghiệp vay vốn bằng phát hành trái phiếu có thể xảy ra 3 trường hợp:

Trong đó:

– Giá phát hành trái phiếu là số tiền mà người đầu tư phải trả cho công ty phát hành để mua được trái phiếu. Trái phiếu có thể được phát hành theo mệnh giá hoặc với giá cao hay thấp hơn mệnh giá tùy thuộc vào sự chênh lệch giữa lãi suất thị trường với lãi suất danh nghĩa (lãi suất ghi trên trái phiếu).

– Mệnh giá là giá trị ghi trên mặt trái phiếu mà bên phát hành cam kết hoàn trả khi đáo hạn

– Lãi suất thực tế (hay còn gọi là lãi suất hiệu lực) được xác định như sau:

+ Là lãi suất ngân hàng thương mại cho vay đang áp dụng phổ biến trên thị trường tại thời điểm giao dịch;

+ Trường hợp không xác định được thì lãi suất thực tế là lãi suất doanh nghiệp có thể đi vay dưới hình thức phát hành công cụ nợ không có quyền chuyển đổi thành cổ phiếu (như phát hành trái phiếu thường không có quyền chuyển đổi hoặc vay bằng khế ước thông thường) trong điều kiện sản xuất, kinh doanh đang diễn ra bình thường.

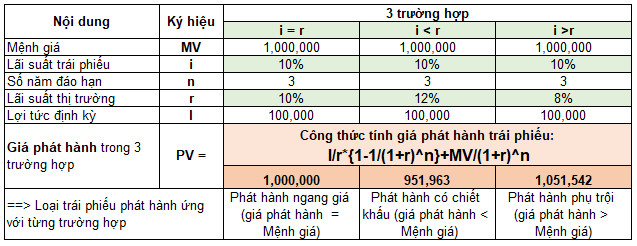

Ví dụ sau đây sẽ minh họa rõ hơn cho 3 trường hợp trên:

Trái phiếu doanh nghiệp có mệnh giá: 1.000.000, lãi suất trái phiếu: 10% năm, số năm đáo hạn: 3 năm, lãi suất thị trường là:

– Trường hợp 1: 10% (bằng lãi suất trái phiếu);

– Trường hợp 2: 12% (lớn hơn lãi suất trái phiếu);

– Trường hợp 3: 8% (nhỏ hơn lãi suất trái phiếu).

Giá phát hành của trái phiếu trong từng trường hợp khác nhau, như bảng tính sau:

Chiết khấu và phụ trội trái phiếu chỉ phát sinh khi doanh nghiệp đi vay bằng hình thức phát hành trái phiếu và tại thời điểm phát hành có sự chênh lệch giữa lãi suất thị trường và lãi suất danh nghĩa được các nhà đầu tư mua trái phiếu chấp nhận. Chiết khấu và phụ trội trái phiếu được xác định và ghi nhận ngay tại thời điểm phát hành trái phiếu. Sự chênh lệch giữa lãi suất thị trường và lãi suất danh nghĩa sau thời điểm phát hành trái phiếu không ảnh hưởng đến giá trị khoản phụ trội hay chiết khấu đã ghi nhận.

Doanh nghiệp sử dụng tài khoản 3431 – Trái phiếu thường để phản ánh chi tiết các nội dung có liên quan đến trái phiếu phát hành đồng thời theo dõi chi tiết theo thời hạn phát hành trái phiếu, gồm:

- Mệnh giá trái phiếu;

- Chiết khấu trái phiếu;

- Phụ trội trái phiếu.

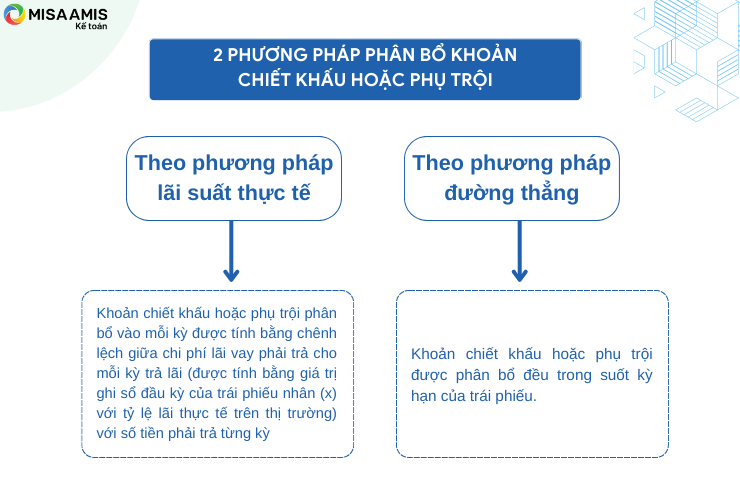

Doanh nghiệp phải theo dõi chiết khấu và phụ trội cho từng loại trái phiếu phát hành và tình hình phân bổ từng khoản chiết khấu, phụ trội khi xác định chi phí đi vay tính vào chi phí sản xuất kinh doanh hoặc vốn hoá theo từng kỳ, cụ thể:

- Chiết khấu trái phiếu được phân bổ dần để tính vào chi phí đi vay từng kỳ trong suốt thời hạn của trái phiếu;

- Phụ trội trái phiếu được phân bổ dần để giảm trừ chi phí đi vay từng kỳ trong suốt thời hạn của trái phiếu;

- Trường hợp chi phí lãi vay của trái phiếu đủ điều kiện vốn hoá, các khoản lãi tiền vay và khoản phân bổ chiết khấu hoặc phụ trội được vốn hoá trong từng kỳ không được vượt quá số lãi vay thực tế phát sinh và số phân bổ chiết khấu hoặc phụ trội trong kỳ đó;

- Trong đó: Vốn hóa là khi trái phiếu phát hành để vay vốn đầu tư vào tài sản đang trong quá trình xây dựng, sản xuất dở dang, thì tiền lãi trái phiếu phải trả là chi phí được hạch toán vào giá trị tài sản được hình thành (tài khoản 241 – tài khoản 627 thay vì hạch toán vào chi phí lãi vay (tài khoản 635). Các bạn tham khảo Thông tư 200/2014/TT-BTC và chuẩn mực kế toán số 16 (VAS 16) để hiểu rõ hơn về trường hợp vốn hóa chi phí đi vay.

Việc phân bổ khoản chiết khấu hoặc phụ trội có thể sử dụng phương pháp lãi suất thực tế hoặc phương pháp đường thẳng:

Trường hợp trả lãi khi đáo hạn trái phiếu thì định kỳ doanh nghiệp phải tính lãi trái phiếu phải trả từng kỳ để ghi nhận vào chi phí sản xuất, kinh doanh hoặc vốn hoá vào giá trị của tài sản dở dang.

Khi lập Báo cáo tài chính, trên Bảng cân đối kế toán trong phần nợ phải trả thì chỉ tiêu trái phiếu phát hành được phản ánh trên cơ sở thuần (xác định bằng trị giá trái phiếu theo mệnh giá trừ (-) Chiết khấu trái phiếu cộng (+) Phụ trội trái phiếu).

Chi phí phát hành trái phiếu được phân bổ dần phù hợp với kỳ hạn trái phiếu theo phương pháp đường thẳng hoặc phương pháp lãi suất thực tế và ghi nhận vào chi phí tài chính hoặc vốn hóa. Tại thời điểm ghi nhận ban đầu, chi phí phát hành trái phiếu được ghi giảm mệnh giá của trái phiếu. Định kỳ, kế toán phân bổ chi phí phát hành trái phiếu bằng cách ghi tăng giá trị mệnh giá trái phiếu và ghi nhận vào chi phí tài chính hoặc vốn hóa phù hợp với việc ghi nhận lãi vay phải trả của trái phiếu.

2. Kết cấu và nội dung phản ánh của tài khoản 3431 – Trái phiếu thường

Tài khoản này có 3 tài khoản cấp 3:

– Tài khoản 34311 – Mệnh giá trái phiếu

– Tài khoản 34312 – Chiết khấu trái phiếu

– Tài khoản 34313 – Phụ trội trái phiếu

Kết cấu và nội dung phản ánh của tài khoản 3431

|

Bên Nợ |

Bên Có |

| – Thanh toán trái phiếu khi đáo hạn;

– Chiết khấu trái phiếu phát sinh trong kỳ; – Phân bổ phụ trội trái phiếu trong kỳ. |

– Trị giá trái phiếu phát hành theo mệnh giá trong kỳ;

– Phân bổ chiết khấu trái phiếu trong kỳ; – Phụ trội trái phiếu phát sinh trong kỳ. Số dư bên Có: Trị giá khoản nợ vay do phát hành trái phiếu đến thời điểm cuối kỳ. |

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

3.1. Kế toán phát hành trái phiếu thường (3 trường hợp)

Phương pháp hạch toán được tổng hợp vào bảng sau để người đọc dễ dàng phân biệt, so sánh từng trường hợp:

|

a) Kế toán phát hành trái phiếu theo mệnh giá |

b) Kế toán phát hành trái phiếu có chiết khấu |

c) Kế toán phát hành trái phiếu có phụ trội |

|

| Phản ánh số tiền thu về phát hành trái phiếu |

– Phản ánh số tiền thu về phát hành trái phiếu, ghi: Nợ các TK 111, 112, … (số tiền thu về bán trái phiếu) Có TK 34311 – Mệnh giá trái phiếu. |

– Phản ánh số tiền thực thu về phát hành trái phiếu, ghi:

Nợ các TK 111, 112,… (số tiền thu về bán trái phiếu) Nợ TK 34312 – Chiết khấu trái phiếu (chênh lệch giữa số tiền thu về bán trái phiếu nhỏ hơn mệnh giá trái phiếu) Có TK 34311 – Mệnh giá trái phiếu. |

– Phản ánh số tiền thực thu về phát hành trái phiếu: Nợ các TK 111, 112 (số tiền thu về bán trái phiếu) Có TK 34313 – Phụ trội trái phiếu (chênh lệch giữa số tiền thực thu về bán trái phiếu lớn hơn mệnh giá trái phiếu) Có TK 34311 – Mệnh giá trái phiếu. |

| Trả lãi trái phiếu định kỳ |

– Nếu trả lãi trái phiếu định kỳ, khi trả lãi tính vào chi phí SXKD hoặc vốn hoá, ghi: Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 627, 241 (nếu được vốn hoá) Có các TK 111, 112, … (số tiền trả lãi trái phiếu trong kỳ).

|

– Trường hợp trả lãi định kỳ, khi trả lãi vay tính vào chi phí SXKD hoặc vốn hóa, ghi:

Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 241, 627 (nếu được vốn hoá vào giá trị tài sản dở dang) Có các TK 111, 112,… (số tiền trả lãi trái phiếu trong kỳ) Có TK 34312 – Chiết khấu trái phiếu (số phân bổ chiết khấu từng kỳ). |

– Trường hợp trả lãi định kỳ: + Khi trả lãi tính vào chi phí SXKD hoặc vốn hoá, ghi: Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 241, 627 (nếu được vốn hoá vào giá trị tài sản dở dang) Có các TK 111, 112,… (số tiền trả lãi trái phiếu trong kỳ). + Đồng thời phân bổ dần phụ trội trái phiếu để ghi giảm chi phí đi vay từng kỳ, ghi: Nợ TK 34313 – Phụ trội trái phiếu (số phân bổ dần từng kỳ) Có các TK 635, 241, 627. |

| Trả lãi trái phiếu sau (khi trái phiếu đáo hạn) |

– Nếu trả lãi trái phiếu sau (khi trái phiếu đáo hạn), từng kỳ doanh nghiệp phải trích trước chi phí lãi vay phải trả trong kỳ vào chi phí SXKD hoặc vốn hoá, ghi: Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 241, 627 (nếu được vốn hoá vào giá trị tài sản dở dang) Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ).

|

– Trường hợp trả lãi sau (khi trái phiếu đáo hạn):

+ Từng kỳ doanh nghiệp phải tính chi phí lãi vay phải trả trong kỳ, ghi: Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 241, 627 (nếu được vốn hóa vào giá trị tài sản dở dang) Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ) Có TK 34312 – Chiết khấu trái phiếu (số phân bổ trong kỳ). |

– Trường hợp trả lãi sau (khi trái phiếu đáo hạn), từng kỳ doanh nghiệp phải ghi nhận trước chi phí lãi vay phải trả trong kỳ. + Khi tính chi phí lãi vay cho các đối tượng ghi nhận chi phí đi vay trong kỳ, ghi: Nợ các TK 635, 241, 627 Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ). + Đồng thời phân bổ dần phụ trội trái phiếu để ghi giảm chi phí đi vay từng kỳ, ghi: Nợ TK 34313 – Phụ trội trái phiếu Có các TK 635, 241, 627. |

|

+ Cuối thời hạn của trái phiếu, doanh nghiệp thanh toán gốc và lãi trái phiếu cho người mua trái phiếu, ghi: Nợ TK 335 – Chi phí phải trả (tổng số tiền lãi trái phiếu) Nợ TK 34311 – Mệnh giá trái phiếu (tiền gốc) Có các TK 111, 112,… |

+ Cuối thời hạn của trái phiếu, doanh nghiệp phải thanh toán gốc và lãi trái phiếu cho người mua trái phiếu, ghi:

Nợ TK 335 – Chi phí phải trả (tổng số tiền lãi trái phiếu) Nợ TK 34311 – Mệnh giá trái phiếu Có các TK 111, 112,.. |

+ Cuối thời hạn của trái phiếu, doanh nghiệp phải thanh toán gốc và lãi trái phiếu cho người có trái phiếu, ghi: Nợ TK 335 – Chi phí phải trả (tổng số tiền lãi trái phiếu) Nợ TK 34311 – Mệnh giá trái phiếu (tiền gốc) Có các TK 111, 112,… |

|

| Trả trước lãi trái phiếu ngay khi phát hành |

– Trường hợp trả trước lãi trái phiếu ngay khi phát hành, chi phí lãi vay được phản ánh vào bên Nợ tài khoản 242 (chi tiết lãi trái phiếu trả trước), sau đó phân bổ dần vào các đối tượng chịu chi phí. + Tại thời điểm phát hành trái phiếu, ghi: Nợ các TK 111, 112, … (tổng số tiền thực thu) Nợ TK 242 – Chi phí trả trước (chi tiết lãi trái phiếu trả trước) Có TK 34311 – Mệnh giá trái phiếu.

|

– Trường hợp trả trước lãi trái phiếu ngay khi phát hành, chi phí lãi vay được phản ánh vào bên Nợ tài khoản 242 (chi tiết lãi trái phiếu trả trước), sau đó phân bổ dần vào các đối tượng ghi nhận chi phí.

+ Khi phát hành trái phiếu, ghi: Nợ các TK 111, 112,… (tổng số tiền thực thu) Nợ TK 34312 – Chiết khấu trái phiếu Nợ TK 242 – Chi phí trả trước (số tiền lãi trái phiếu trả trước) Có TK 34311 – Mệnh giá trái phiếu. |

– Trường hợp trả trước lãi trái phiếu ngay khi phát hành, chi phí lãi vay được phản ánh vào bên Nợ tài khoản 242 (chi tiết lãi trái phiếu trả trước), sau đó phân bổ dần vào các đối tượng chịu chi phí. + Khi phát hành trái phiếu, ghi: Nợ các TK 111, 112,… (tổng số tiền thực thu) Nợ TK 242 – Chi phí trả trước (số tiền lãi trái phiếu trả trước) Có TK 34313 – Phụ trội trái phiếu Có TK 34311 – Mệnh giá trái phiếu. |

|

+ Định kỳ, phân bổ lãi trái phiếu trả trước vào chi phí đi vay từng kỳ, ghi: Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 241, 627 (nếu được vốn hoá vào giá trị tài sản dở dang) Có TK 242 – Chi phí trả trước (chi tiết lãi trái phiếu trả trước) (số lãi trái phiếu phân bổ trong kỳ).

|

+ Định kỳ tính chi phí lãi vay vào chi phí SXKD trong kỳ, hoặc vốn hoá, ghi:

Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 241, 627 (nếu được vốn hoá vào giá trị tài sản dở dang) Có TK 242 – Chi phí trả trước (số lãi trái phiếu phân bổ trong kỳ) Có TK 34312 – Chiết khấu trái phiếu (số phân bổ chiết khấu từng kỳ).

|

+ Định kỳ, tính phân bổ chi phí lãi vay cho các đối tượng ghi nhận chi phí đi vay trong kỳ, ghi: Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ) Nợ các TK 241, 627 (nếu được vốn hoá vào giá trị tài sản dở dang) Có TK 242 – Chi phí trả trước (số lãi trái phiếu phân bổ trong kỳ). + Đồng thời phân bổ dần phụ trội trái phiếu ghi giảm chi phí đi vay từng kỳ, ghi: Nợ TK 34313 – Phụ trội trái phiếu (số phân bổ phụ trội trái phiếu từng kỳ) Có các TK 635, 241, 627. |

|

| Chi phí phát hành trái phiếu |

– Chi phí phát hành trái phiếu: + Khi phát sinh chi phí phát hành trái phiếu, ghi: Nợ TK 34311 – Mệnh giá trái phiếu Có các TK 111, 112,… + Định kỳ, phân bổ chi phí phát hành trái phiếu theo phương pháp đường thẳng hoặc phương pháp lãi suất thực tế, ghi: Nợ các TK 635, 241, 627 (số phân bổ chi phí phát hành trái phiếu trong kỳ) Có TK 34311 – Mệnh giá trái phiếu. |

||

| Thanh toán trái phiếu khi đáo hạn | – Thanh toán trái phiếu khi đáo hạn, ghi:

Nợ TK 34311 – Mệnh giá trái phiếu Có các TK 111, 112,… |

– Thanh toán trái phiếu khi đáo hạn, ghi:

Nợ TK 34311 – Mệnh giá trái phiếu Có các TK 111, 112,… |

– Thanh toán trái phiếu khi đáo hạn, ghi: Nợ TK 34311 – Mệnh giá trái phiếu Có các TK 111, 112,… |

Trường hợp lãi suất danh nghĩa đúng bằng lãi suất thị trường ít xảy ra. Thường có sự chênh lệch giữa hai lãi suất này.

>> Có thể bạn quan tâm: Nguyên tắc kế toán và hạch toán kế toán trái phiếu chuyển đổi

3.2. Ví dụ minh họa

Sau đây, mời bạn đọc cùng nghiên cứu ví dụ cụ thể liên quan đến phương pháp kế toán đối với trái phiếu có chiết khấu của giao dịch sau:

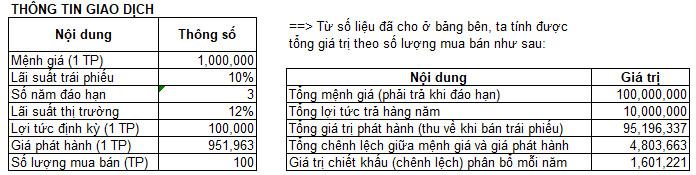

Giao dịch mua bán 100 trái phiếu Công ty FITEK, thuộc trường hợp ghi nhận lãi vay vào chi phí sản xuất kinh doanh trong kỳ. Lãi suất thị thị trường cố định 3 năm. Thông tin đưa ra như sau:

Hạch toán kế toán:

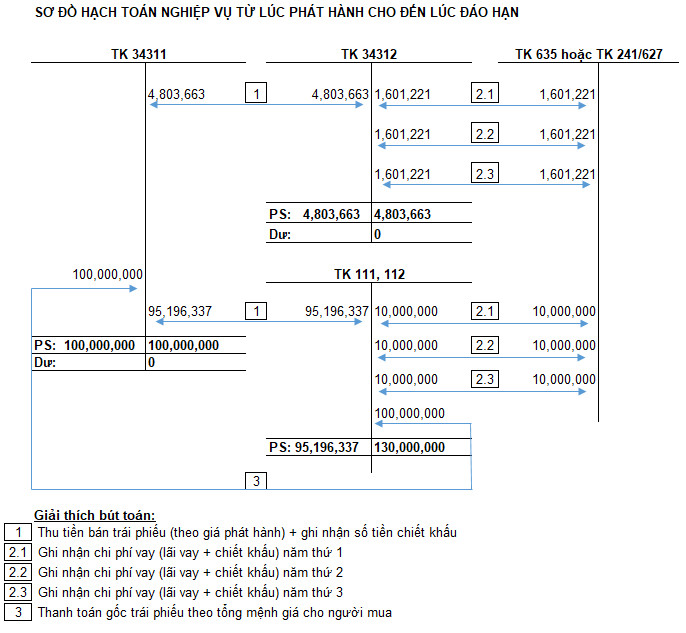

- Khi doanh nghiệp phát hành thu tiền bán 100 trái phiếu:

Nợ TK 111,112: 95.196.337 (tổng giá trị phát hành)

Nợ TK 34312: 4.803.663 (tổng giá trị chiết khấu)

Có TK 34311: 100.000.000 (tổng mệnh giá của 100 trái phiếu)

- Trả lãi định kỳ (mỗi năm trả một lần trong 3 năm), doanh nghiệp phân bổ khoản chiết khấu theo phương pháp đường thẳng

Nợ TK 635: 11.601.221 (lãi vay ghi nhận vào chi phí trong kỳ)

Có TK 111,112: 10.000.000 (lãi trả mỗi năm)

Có TK 34312: 1.601.221 (là số tổng chiết khấu phân bổ mỗi năm, giá trị bằng 4.803.663/3 năm)

Lưu ý bút toán trả lãi:

- Nếu thuộc trường hợp vốn hóa lãi vay, kế toán sử dụng tài khoản 241,627 thay vì tài khoản 635

- Nếu thỏa thuận trả lãi sau khi đáo hạn, kế toán dùng tài khoản 335 thay cho tài khoản 111,112. Theo dõi cho đến khi tất toán cho người mua khi đáo hạn.

- Thanh toán lần cuối: Khi đáo hạn, thanh toán gốc trái phiếu (lãi đã trả từng kỳ):

Nợ TK 34311: 100.000.000

Có TK 111,112: 100.000.000

Lưu ý thêm:

- Nếu quy định lãi trả sau khi đáo hạn, kế toán bổ sung nghiệp vụ trả lãi, bút toán: Nợ TK 335/ Có TK 111,112 để tất toán hết lãi trái phiếu giữ lại.

- Nếu quy định lãi trả trước vào lúc phát hành, thì chi phí lãi vay ghi nhận vào Nợ tài khoản 242, sau đó phân bổ dần từng năm vào tài khoản 635 hoặc tài khoản 241/tài khoản 627.

Theo ví dụ trên, để vay được 95.196.337 đồng trong 3 năm bằng hình thức phát hành trái phiếu, doanh nghiệp phải bỏ ra chi phí tài chính ít nhất là bằng:

Tổng lãi suất danh nghĩa + Tổng chiết khấu = 30.000.000 + 4.803.663 = 34.803.663 đồng

Theo sơ đồ trên, con số này cũng thể hiện rõ ở phần chênh lệch giữa phát sinh có và phát sinh nợ tài khoản 111,112 130.000.000 – 95.196.337 = 34.803.663 đồng

Nhưng bù lại, doanh nghiệp có thể dùng vốn vay từ trái phiếu để đầu tư mở rộng sản xuất kinh doanh hoặc đầu tư vào các lĩnh vực khác mang lại lợi nhuận cao hơn.

Khi xem xét phương pháp hạch toán tài khoản 3431, với những giao dịch cụ thể, cần xác định nó thuộc trường hợp nào: Giá phát hành cao hơn, thấp hơn hay ngang bằng mệnh giá; lãi trả định kỳ, trả trước hay trả sau; chi phí lãi vay và chi phí vay khác được tính ngay vào chi phí sản xuất kinh doanh trong kỳ hay được vốn hóa; từ đó, có thể xác định nhanh chóng, rõ ràng cách ghi nhận cho từng trường hợp cụ thể.

Bài viết đã trình bày tới bạn đọc chi tiết nguyên tắc kế toán và phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu liên quan tới trái phiếu phát hành (trái phiếu thường không có quyền chuyển đổi). Mời bạn đọc tiếp tục tham khảo những bài viết chất lượng về kế toán, tài chính, thuế trên MISA AMIS.

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tổng hợp: Trần Mai Hồng

![]()