Để vận hành hoạt động kinh doanh của mình, mỗi doanh nghiệp có các hình thức huy động vốn từ nhiều nguồn khác nhau. Trong đó vay là một trong những hình thức huy động vốn thường gặp. Vậy chi phí đi vay được vốn hóa trong trường hợp nào, khi nào thì ghi vào kết quả kinh doanh trong kỳ? Chi phí đi vay có được trừ cho mục đích thuế TNDN hay không? Mời bạn đọc cùng MISA AMIS tìm hiểu chi tiết về chi phí đi vay (VAS 16) qua bài viết dưới đây.

1. Chi phí đi vay là gì? Gồm những gì?

Theo Chuẩn mực kế toán số 16 – Chi phí đi vay (VAS 16), chi phí đi vay được định nghĩa là lãi tiền vay và các chi phí khác phát sinh liên quan trực tiếp đến các khoản vay của doanh nghiệp.

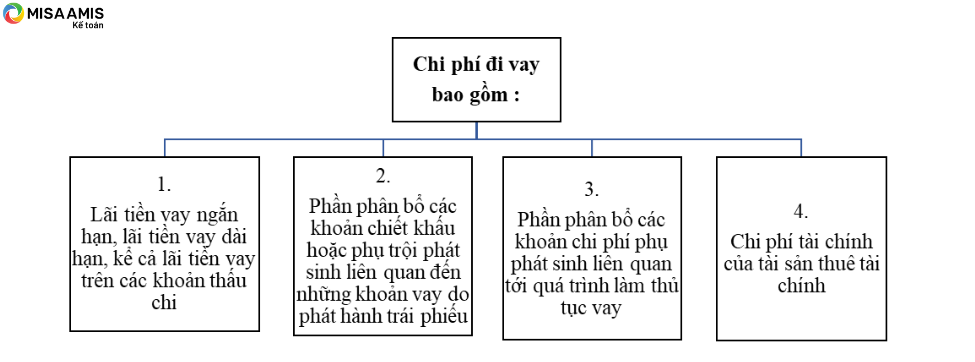

Chi phí đi vay bao gồm:

- Lãi tiền vay ngắn hạn, lãi tiền vay dài hạn, kể cả lãi tiền vay trên các khoản thấu chi;

- Phần phân bổ các khoản chiết khấu hoặc phụ trội phát sinh liên quan đến những khoản vay do phát hành trái phiếu;

- Phần phân bổ các khoản chi phí phụ phát sinh liên quan tới quá trình làm thủ tục vay;

- Chi phí tài chính của tài sản thuê tài chính.

2. Nguyên tắc ghi nhận chi phí đi vay

Nguyên tắc ghi nhận chi phí đi vay được quy định tại Chuẩn mực kế toán số 16 như sau:

- Chi phí đi vay phải ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ khi phát sinh, trừ khi được vốn hoá theo quy định.

- Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tính vào giá trị của tài sản đó (được vốn hoá) khi có đủ các điều kiện quy định theo Chuẩn mực kế toán số 16.

- Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tính vào giá trị của tài sản đó. Các chi phí đi vay được vốn hoá khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định được một cách đáng tin cậy.

MISA AMIS Kế toán là phần mềm kế toán tiên phong trong việc ứng dụng trí tuệ nhân tạo AI vào hoạt động kế toán tài chính. Kế toán chỉ cần nhập câu lệnh vào MISA AVA, phần mềm sẽ tự động thực hiện các thao tác tương ứng.

3. Chi phí đi vay được vốn hóa khi nào?

3.1. Điều kiện chi phí đi vay được vốn hóa

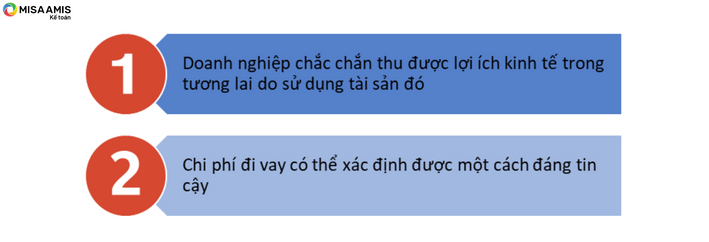

Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang sẽ được vốn hóa (tính vào nguyên giá tài sản) nếu đáp ứng đầy đủ 2 điều kiện sau:

- Doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó.

- Chi phí đi vay có thể xác định được một cách đáng tin cậy.

-

Hai điều kiện cần đồng thời đáp ứng để một khoản chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang

Ngoài ra, để được vốn hóa, thời gian xây dựng hoặc sản xuất tài sản dở dang thường phải trên 12 tháng.

Lưu ý: Theo điểm g, khoản 1, Điều 54 Thông tư 200/2014/TT-BTC, đối với khoản vay riêng phục vụ xây dựng Tài sản cố định (TSCĐ) hoặc Bất động sản đầu tư (BĐSĐT), lãi vay vẫn được vốn hóa ngay cả khi thời gian xây dựng dưới 12 tháng.

Tuy nhiên, không phải toàn bộ chi phí đi vay đều được vốn hóa. Kế toán cần lưu ý giá trị chi phí đi vay được vốn hóa trong một số trường hợp cụ thể như sau:

| STT | Trường hợp | Quy định vốn hóa chi tiết |

| 1 | Vốn vay riêng biệt cho tài sản dở dang | Trường hợp khoản vốn vay riêng biệt chỉ sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang thì chi phí đi vay có đủ điều kiện vốn hoá cho tài sản dở dang đó sẽ được xác định là chi phí đi vay thực tế phát sinh từ các khoản vay trừ (-) đi các khoản thu nhập phát sinh từ hoạt động đầu tư tạm thời của các khoản vay này.

Chi phí đi vay được vốn hóa (mỗi kỳ kế toán) = Chi phí đi vay thực tế phát sinh của khoản vay riêng biệt – Thu nhập phát sinh từ hoạt động đầu tư tạm thời của các khoản vay này

|

| 2 | Vốn vay chung (sử dụng một phần cho tài sản dở dang) | Trường hợp phát sinh các khoản vốn vay chung, trong đó có sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang thì số chi phí đi vay có đủ điều kiện vốn hoá trong mỗi kỳ kế toán được xác định theo tỷ lệ vốn hoá đối với chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng hoặc sản xuất tài sản đó.

Chi phí đi vay được vốn hóa (mỗi kỳ kế toán)=Chi phí lũy kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng hoặc sản xuất tài sản đó x Tỷ lệ vốn hóa Trong đó:

|

| 3 | Phát hành trái phiếu có chiết khấu hoặc phụ trội |

Khi phát sinh chiết khấu hoặc phụ trội trong phát hành trái phiếu, cần điều chỉnh chi phí lãi vay bằng cách:

Phương pháp phân bổ có thể dùng:

Lưu ý: Tổng lãi vay và khoản phân bổ chiết khấu/phụ trội được vốn hóa trong kỳ không vượt quá số thực tế phát sinh trong kỳ đó. |

Ngoài ra, cần lưu ý, các chi phí đi vay liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả) (bao gồm chi phí thẩm định, kiểm toán, lập hồ sơ vay vốn…) được hạch toán vào chi phí tài chính.

- Trường hợp các chi phí này phát sinh từ khoản vay riêng cho mục đích đầu tư, xây dựng hoặc sản xuất tài sản dở dang thì được vốn hóa. (Điểm c khoản 1 điều 58 Thông tư số 200/2014/TT-BTC)

Xem thêm: Chi phí tài chính là gì? Các trường hợp hạch toán chi phí tài chính cần lưu ý

3.2. Thời gian chi phí đi vay được vốn hóa

3.2.1. Thời điểm bắt đầu vốn hóa

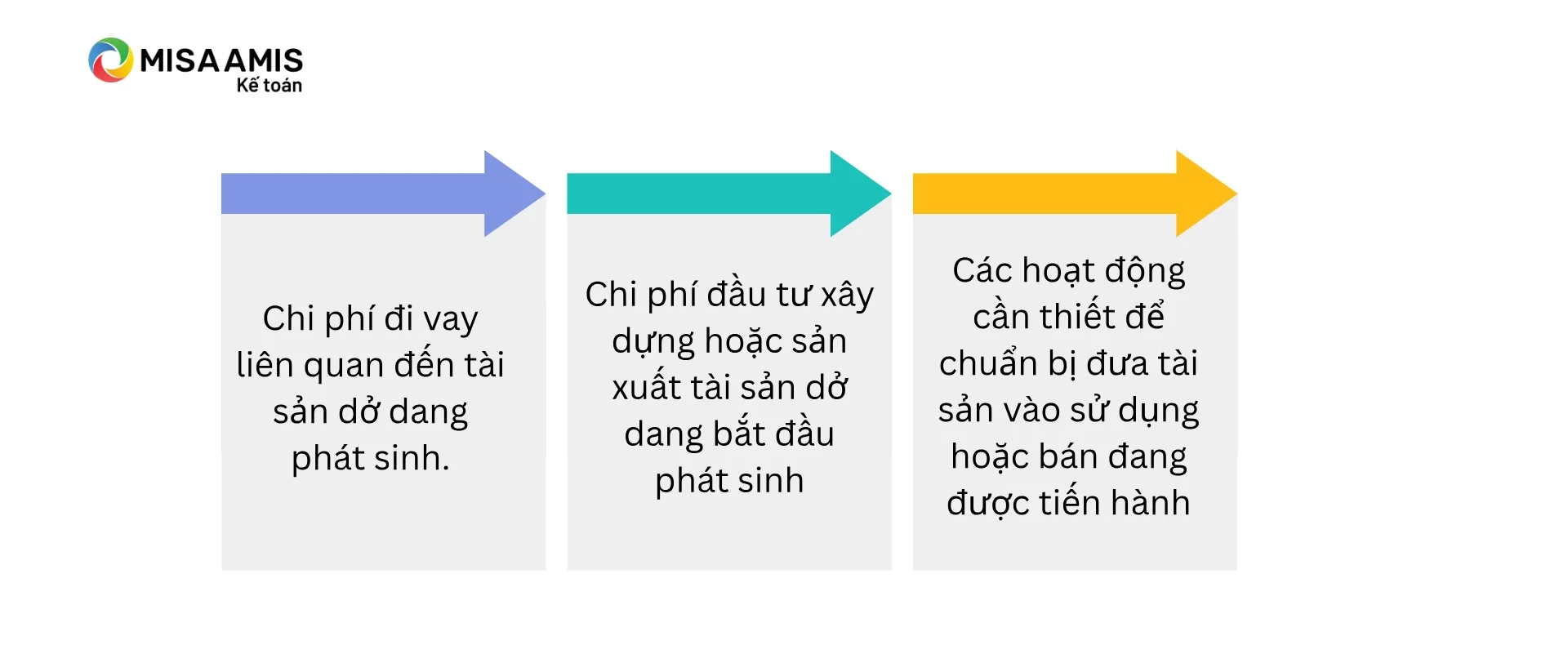

Theo quy định, chi phí đi vay liên quan đến tài sản dở dang sẽ được vốn hóa kể từ thời điểm doanh nghiệp đồng thời đáp ứng đủ 3 điều kiện sau:

- Chi phí đầu tư xây dựng hoặc sản xuất tài sản dở dang bắt đầu phát sinh, bao gồm:

- Các khoản thanh toán bằng tiền.

- Chuyển giao tài sản khác.

- Chấp nhận các khoản nợ phải trả lãi.

(Không tính các khoản trợ cấp hoặc hỗ trợ liên quan đến tài sản).

- Chi phí đi vay liên quan đến tài sản dở dang phát sinh.

- Các hoạt động cần thiết để chuẩn bị đưa tài sản vào sử dụng hoặc bán đang được tiến hành. Cụ thể:

- Bao gồm: hoạt động xây dựng, sản xuất, hoạt động kỹ thuật và quản lý chung trước khi bắt đầu xây dựng, sản xuất như hoạt động liên quan đến việc xin giấy phép trước khi khởi công xây dựng hoặc sản xuất.

- Không bao gồm việc giữ tài sản khi không tiến hành hoạt động xây dựng hoặc sản xuất để thay đổi trạng thái của tài sản.

Ví dụ 1: Doanh nghiệp vay ngân hàng từ 1/1/2022 số tiền 1 tỷ đồng để xây dựng nhà xưởng. Ngày 1/3/2022, bắt đầu công việc xây dựng nhà xưởng (bao gồm: hoạt động xin giấy phép, thủ tục, giấy tờ và hoạt động liên quan khởi công xây dựng) và hoàn thành 31/12/2022.

⇒ Chi phí lãi vay phát sinh từ 1/3/2022 đến 31/12/2022 được vốn hóa vào nguyên giá của nhà xưởng.

⇒ Chi phí lãi vay phát sinh trong giai đoạn từ 1/1/2022 đến 28/02/2022 là giai đoạn doanh nghiệp chưa tiến hành xây dựng nhà xưởng sẽ không được vốn hóa mà phải ghi nhận vào chi phí tài chính trong kỳ.

3.2.2. Tạm ngừng vốn hóa

Trong các giai đoạn mà quá trình đầu tư xây dựng hoặc sản xuất tài sản dở dang bị gián đoạn không cần thiết thì cần tạm ngừng việc việc vốn hoá chi phí đi vay vào giá trị tài sản. Chi phí đi vay trong các giai đoạn tạm ngừng này được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ cho đến khi việc vốn hóa được tiếp tục – khi việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tiếp tục.

Ví dụ 2: Tiếp tục sử dụng thông tin ở ví dụ 1.

Giả sử trong giai đoạn xây dựng từ 1/3/2022 tới 31/12/2022, do mâu thuẫn giữa ban lãnh đạo doanh nghiệp với nhà thầu về yêu cầu đảm bảo an toàn xây dựng nên việc xây dựng bị tạm ngừng 1 tháng (1/4/2022 đến 30/4/2022), sau đó 1/5/2022, mâu thuẫn được giải quyết xong, doanh nghiệp tiếp tục công việc xây dựng nhà xưởng.

Ngoài ra, trong quá trình thi công, sau khi đã xây thô xong, nhà thầu tạm ngừng nửa tháng từ 1/10/22 tới 15/10/2022 để tường khô, đủ điều kiện kỹ thuật để tiếp tục chuyển sang giai đoạn sơn.

Như vậy:

- Chi phí lãi vay phát sinh trong tháng 04 là giai đoạn tạm ngừng xây dựng (gián đoạn không cần thiết) sẽ không được vốn hóa.

- Từ 1/10/22 tới 15/10/2022 là giai đoạn tạm ngừng để đảm bảo tiêu chuẩn kỹ thuật cho bước xây dựng tiếp theo được coi là gián đoạn cần thiết thì chi phí lãi vay sẽ được vốn hóa.

3.2.3. Chấm dứt vốn hóa

Việc vốn hóa chi phí đi vay sẽ kết thúc khi các hoạt động chủ yếu cần thiết để đưa tài sản dở dang vào sử dụng hoặc bán đã hoàn thành.

- Chi phí đi vay phát sinh sau thời điểm này được ghi nhận trực tiếp vào chi phí sản xuất, kinh doanh trong kỳ phát sinh

- Một tài sản được coi là sẵn sàng sử dụng hoặc bán khi quá trình xây dựng/sản xuất đã hoàn tất, dù vẫn còn một số công việc quản lý hoặc thay đổi nhỏ.

- Trường hợp tài sản được hoàn thành theo từng hạng mục hay bộ phận; mỗi hạng mục hay bộ phận tài sản có thể sử dụng, thực hiện chức năng một cách độc lập, riêng biệt mà không phụ thuộc vào tiến trình hoàn thành của các hạng mục, bộ phận khác thì quy định về thời điểm chấm dứt việc vốn hóa được áp dụng đối với từng hạng mục, bộ phận như một tài sản đơn lẻ.

3.3. Ví dụ

Vào ngày 01/01/20X3, công ty ký hợp đồng với công ty xây dựng ABC về việc giao cho họ xây dựng khu văn phòng công ty với giá dự toán là 40 tỷ đồng. Theo hợp đồng, công ty sẽ chi trả cho công ty ABC theo tiến độ xây dựng, lần chi trả cuối cùng là sau khi nghiệm thu công trình. Công trình hoàn thành vào 31/05/20X4.

Lịch chi trả cho công ty ABC trong năm 20X3 như sau:

(đvt: tỷ đồng)

| Ngày chi trả | Số tiền |

| 01/01/20X3 | 2 |

| 31/03/20X3 | 4 |

| 30/06/20X3 | 6,1 |

| 30/09/20X3 | 4,4 |

| 31/12/20X3 | 3.5 |

Các khoản vay trong năm 20X3 bao gồm:

- Khoản vay riêng cho đầu tư: Vay 6 tỷ đồng của Quỹ đầu tư, bắt đầu từ 01/01/20X3, lãi suất 12,5%/năm, chi trả trực tiếp cho các khoản thanh toán ngày 01/01/20X3 và 31/03/20X3. Công ty phải hoàn trả vốn lẫn lãi vào ngày 31/12/20X6, tiền lãi của khoản tiền vay này trong thời gian gửi ngân hàng chưa sử dụng là 50 triệu đồng.

- Các khoản vay chung cho hoạt động:

+ Vay 6 tỷ đồng của ngân hàng M bắt đầu từ ngày 31/12/20X1, thời hạn 10 năm, lãi suất 10%/năm.

+ Vay 7 tỷ đồng của ngân hàng K bắt đầu từ 31/12/20X0, thời hạn vay 5 năm, lãi suất 12%/năm.

Xác định chi phí đi vay cần vốn hóa năm 20X3 như sau:

(*) Chi phí đi vay được vốn hóa với khoản vay riêng biệt từ Quỹ đầu tư là:

| 6 tỷ | x | 12,5% | – | 50 triệu | = | 700 triệu đồng |

(*) Chi phí đi vay được vốn hóa của các khoản vay chung:

Chi phí lũy kế bình quân gia quyền:

Đvt: tỷ đồng

| Ngày thanh toán | Khoản chi trả cho công trình | Số tháng phát sinh chi phí trong kỳ | Chi phí lũy kế bình quân gia quyền |

| (1) | (2) (ĐVT: Tháng) | (3)=(1) x (2) : 12 | |

| 30/06/20X3 | 6,1 | 6 tháng | 3,05 |

| 30/09/20X3 | 4,4 | 3 tháng | 1,1 |

| 31/12/20X3 | 3,5 | 0 tháng | 0 |

| Cộng | 14 | 4,15 |

Tỷ lệ vốn hóa bình quân:

Tổng tiền lãi phải chi trả trong năm cho các hợp đồng vay là:

Đvt: tỷ đồng

| Khoản vay | Nợ gốc

(1) |

Lãi suất

(2) |

Tiền lãi

(3) = (1) x (2) |

| Khoản vay ngân hàng M | 6 | 10% | 0,6 |

| Khoản vay ngân hàng K | 7 | 12% | 0,84 |

| Tổng cộng | 13 | 1,44 |

Số dư bình quân gia quyền nợ gốc của các khoản vay chung:

Đvt: tỷ đồng

| Khoản vay | Khoản chi trả cho công trình xây dựng (1) | Số tháng phát sinh chi phí trong kỳ (2) | Chi phí lũy kế bình quân gia quyền (3) = (1) x (2) : 12 |

| Khoản vay ngân hàng M | 6 | 12 tháng | 6 |

| Khoản vay ngân hàng K | 7 | 12 tháng | 7 |

| Tổng cộng | 13 | 13 |

Tỷ lệ vốn hóa bình quân là:

| 1,44 tỷ | = | 11,08% |

| 13 tỷ |

Chi phí đi vay được vốn hóa của các khoản vay chung là:

| 4,15 tỷ | x | 11,08% | = | 459,82 triệu đồng |

Khoản chi phí phát sinh từ khoản vay chung được tính vào chi phí tài chính trong kỳ là:

| 1440 triệu | – | 459,82 triệu | = | 980,18 triệu đồng |

Tổng chi phí đi vay được vốn hóa vào giá trị tài sản dở dang là công trình trong năm 20X3 là:

| 700 triệu | + | 459,82 triệu | = | 1.159,82 triệu đồng |

Xem thêm: Chi phí lãi vay là gì? Công thức và điều kiện được trừ khi tính thuế TNDN

4. Các chi phí đi vay không đủ điều kiện vốn hóa

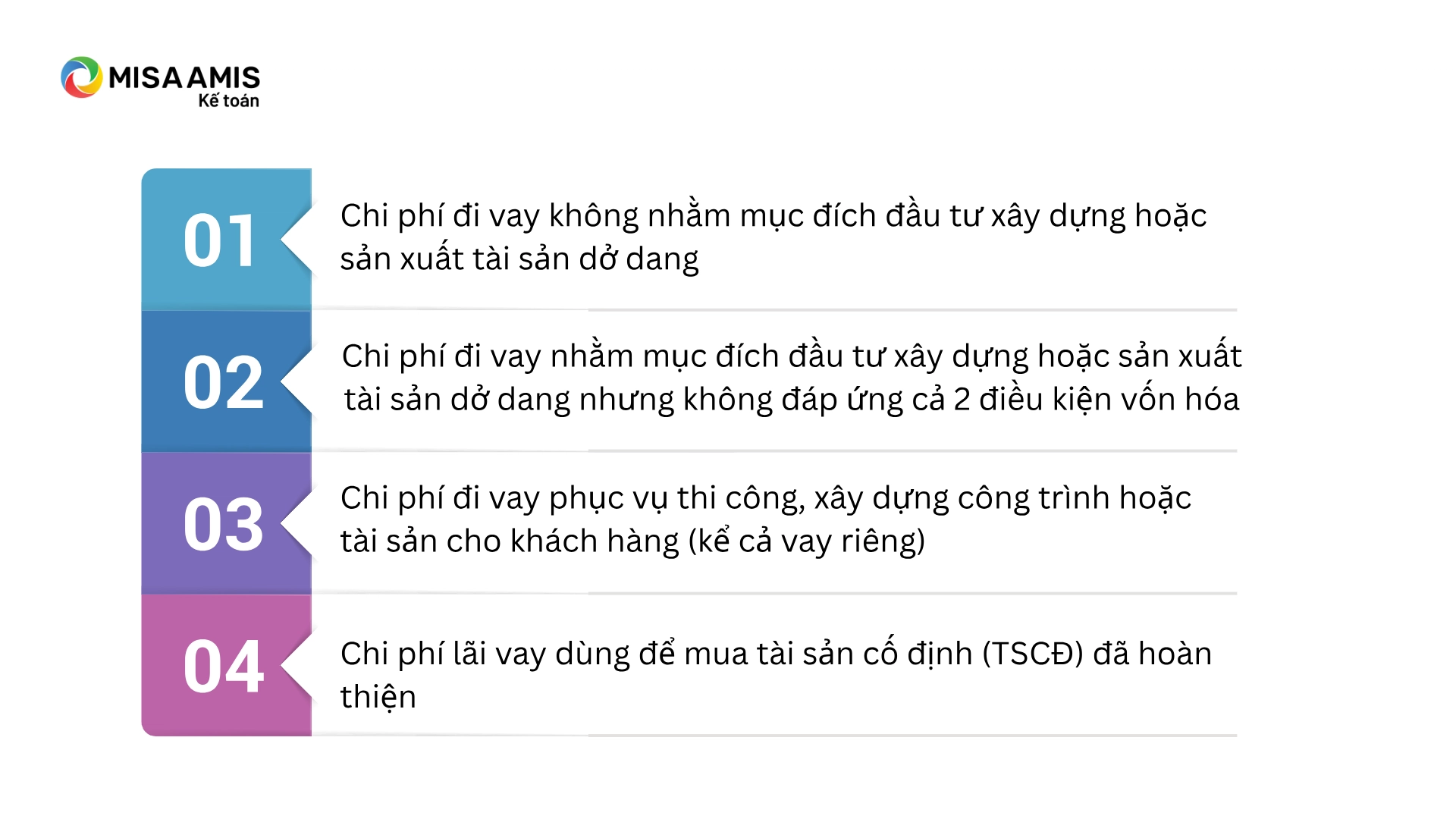

Chi phí đi vay không đủ điều kiện vốn hóa sẽ được hạch toán trực tiếp vào chi phí sản xuất, kinh doanh tại thời điểm phát sinh, bao gồm:

- Chi phí đi vay không nhằm mục đích đầu tư xây dựng hoặc sản xuất tài sản dở dang, ví dụ:

- Vay để trả lương cho công nhân viên.

- Vay để thanh toán hợp đồng mua sắm công cụ, dụng cụ, nguyên vật liệu.

- Chi phí đi vay nhằm mục đích đầu tư xây dựng hoặc sản xuất tài sản dở dang nhưng không đáp ứng cả 2 điều kiện vốn hóa:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ tài sản.

- Xác định được chi phí đi vay một cách đáng tin cậy.

- Chi phí đi vay phục vụ thi công, xây dựng công trình hoặc tài sản cho khách hàng (kể cả vay riêng), ví dụ:

- Doanh nghiệp xây lắp vay vốn để thi công công trình cho khách hàng.

- Doanh nghiệp đóng tàu vay vốn để đóng tàu cho chủ tàu (Theo Điểm g, Khoản 1, Điều 54 Thông tư 200/2014/TT-BTC)

- Chi phí lãi vay dùng để mua Tài sản cố định (TSCĐ) đã hoàn thiện → Không được vốn hóa vào nguyên giá TSCĐ (Theo Điểm d1, Khoản 1, Điều 35 Thông tư 200/2014/TT-BTC)

5. Cách hạch toán chi phí đi vay

Hạch toán chi phí đi vay là một phần quan trọng trong việc quản lý tài chính của doanh nghiệp, giúp phản ánh đúng chi phí tài chính phát sinh trong quá trình vay mượn. Cách hạch toán chi phí đi vay sẽ phụ thuộc vào mục đích sử dụng khoản vay (để sản xuất, xây dựng tài sản dở dang, hay cho các mục đích khác). Dưới đây là cách hạch toán chi phí đi vay trong một số trường hợp cụ thể:

5.1. Trường hợp chi phí đi vay đủ điều kiện vốn hóa

Chi phí đi vay liên quan trực tiếp đến việc xây dựng hoặc sản xuất tài sản dở dang khi đủ điều kiện vốn hóa theo quy định thì sẽ xử lý như sau:

a. Với khoản vay riêng biệt:

Chi phí đi vay được vốn hóa cho tài sản dở dang nếu khoản vay trực tiếp phục vụ việc xây dựng hoặc sản xuất tài sản đó. Cách hạch toán như sau:

Nợ TK 111, 112 (Các khoản thu nhập phát sinh do đầu tư tạm thời)

Nợ TK 241 – Xây dựng cơ bản dở dang (Tài sản đầu tư xây dựng dở dang)

Nợ TK 627 – Chi phí sản xuất chung (Tài sản sản xuất dở dang)

Có TK 142 – Chi phí trả trước ngắn hạn (Chi phí đi vay phải trả trong kỳ – nếu trả trước hạn chi phí đi vay)

Có TK 242 – Chi phí trả trước dài hạn (Phân bổ chi phí đi vay phải trả trong kỳ – nếu trả trước dài hạn chi phí đi vay)

Có TK 335 – Chi phí phải trả (Trích trước chi phí đi vay phải trả trong kỳ – nếu chi phí đi vay trả sau).

b. Với các khoản vay chung:

Chi phí đi vay sẽ được vốn hóa vào toàn bộ chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang, bao gồm các chi phí đầu tư vào xây dựng cơ bản dở dang hoặc sản xuất sản phẩm mà không phân bổ vào các khoản thu nhập phát sinh do đầu tư tạm thời. Cách hạch toán:

Nợ TK 241 – Xây dựng cơ bản dở dang (Tài sản đầu tư xây dựng dở dang)

Nợ TK 627 – Chi phí sản xuất chung

Có TK 111, 112 (Nếu trả lãi vay định kỳ)

Có TK 142 – Chi phí trả trước ngắn hạn (Chi phí đi vay phải trả trong kỳ – nếu trả trước hạn chi phí đi vay)

Có TK 242 – Chi phí trả trước dài hạn (Phân bổ chi phí đi vay phải trả trong kỳ – nếu trả trước dài hạn chi phí đi vay)

Có TK 335 – Chi phí phải trả (Trích trước chi phí đi vay phải trả trong kỳ – nếu chi phí đi vay trả sau).

Các khoản thu nhập phát sinh từ hoạt động đầu tư tạm thời của các khoản vốn vay chung:

Nợ TK 111, 112

Có TK 515 – Doanh thu hoạt động tài chính

5.2 Chi phí đi vay trong trường hợp gián đoạn hoặc không được vốn hóa

Khi chi phí đi vay liên quan đến tài sản dở dang và quá trình đầu tư xây dựng hoặc sản xuất tài sản dở dang bị gián đoạn một cách bất thường hoặc từ khi chấm dứt vốn hóa, chi phí đi vay này sẽ không được vốn hóa vào giá trị tài sản mà sẽ được ghi nhận vào chi phí tài chính trong kỳ. Cách hạch toán như sau:

Hạch toán khi chi phí đi vay được tính vào chi phí tài chính:

Nợ TK 635 – Chi phí tài chính

(Ghi nhận chi phí đi vay vào chi phí tài chính trong kỳ)

Có TK 111, 112, 142, 242, 335…

(Tùy vào hình thức thanh toán, các tài khoản chi tiết này sẽ được sử dụng để ghi nhận các khoản vay phát sinh)

Phần mềm kế toán online MISA AMIS hỗ trợ lập kế hoạch ngân sách, tự động cảnh báo khi chi vượt dự toán ngân sách tháng, tổng hợp các báo cáo ngân sách và biểu đồ trực quan. Đặc biệt với trợ lý trí tuệ nhân tạo MISA AVA, người dùng chỉ cần giao tiếp bằng câu lệnh, AVA sẽ tự động mở các báo cáo dược yêu cầu như tình hình chi phí thực tế so với kế hoạch, tình hình thực hiện ngân sách.

6. Giải đáp một số câu hỏi về chi phí đi vay?

Chi phí đi vay tiếng anh là gì?

Chi phí đi vay trong tiếng Anh là “Borrowing costs”. Đây là chi phí mà doanh nghiệp phải trả cho các khoản vay, bao gồm lãi suất và các chi phí liên quan đến việc vay mượn

Vốn hóa chi phí đi vay là gì?

Vốn hóa chi phí đi vay là việc tính chi phí đi vay vào giá trị tài sản thay vì ghi nhận ngay vào chi phí kinh doanh trong kỳ. Việc này chỉ áp dụng khi chi phí đi vay liên quan trực tiếp đến việc xây dựng hoặc sản xuất tài sản dở dang. Khi đó, chi phí vay sẽ được cộng vào giá trị tài sản dở dang và được khấu hao dần trong suốt vòng đời sử dụng tài sản.

Việc phân bổ hoặc không phân bổ chi phí đi vay vào chi phí kinh doanh tác động đến BCTC như thế nào?

Việc phân bổ hoặc không phân bổ chi phí đi vay vào chi phí kinh doanh có ảnh hưởng trực tiếp đến Báo cáo kết quả kinh doanh và Bảng cân đối kế toán của doanh nghiệp:

- Nếu chi phí đi vay được vốn hóa:

- Chi phí đi vay không được ghi nhận vào chi phí tài chính trong kỳ mà được vốn hóa vào giá trị tài sản dở dang.

- Tài sản dở dang sẽ có giá trị cao hơn, nhưng lợi nhuận trong kỳ sẽ không bị ảnh hưởng nhiều bởi chi phí vay (do không tính vào chi phí trong kỳ).

- Sau khi tài sản hoàn thành và đưa vào sử dụng, chi phí đi vay sẽ được khấu hao dần theo vòng đời tài sản.

- Nếu chi phí đi vay không được vốn hóa:

- Chi phí đi vay sẽ được ghi nhận trực tiếp vào chi phí tài chính trong kỳ, làm giảm lợi nhuận trong kỳ đó.

- Tài sản dở dang sẽ có giá trị thấp hơn, và kết quả kinh doanh của doanh nghiệp sẽ bị ảnh hưởng ngay lập tức từ chi phí đi vay.

Ngày nay, việc vay vốn để đầu tư hay mở rộng sản xuất kinh doanh của doanh nghiệp là hết sức phổ biến, góp phần không nhỏ vào phát triển kinh tế toàn cầu. Do vậy, các kiến thức mà bài viết trên chia sẻ liên quan đến chi phí đi vay hy vọng đã giúp độc giả áp dụng đúng đắn, linh hoạt hơn cho thực tiễn doanh nghiệp mình. Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể đơn giản, thông minh, an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

![]()