Cho thuê tài chính là giải pháp giúp doanh nghiệp sở hữu tài sản mà không cần thanh toán toàn bộ giá trị ngay từ đầu. Đây là hình thức cấp tín dụng trung và dài hạn, hỗ trợ doanh nghiệp tối ưu dòng tiền và mở rộng sản xuất. Vậy cho thuê tài chính là gì, có những hình thức nào và khác gì so với thuê hoạt động? Điều kiện, quy trình thực hiện ra sao? Cùng tìm hiểu chi tiết trong bài viết này và khám phá Top 5 công ty cho thuê tài chính uy tín tại Việt Nam.

1. Cho thuê tài chính là gì?

Cho thuê tài chính là một hình thức cấp tín dụng trung và dài hạn, giúp doanh nghiệp hoặc cá nhân sở hữu tài sản cần thiết mà không phải thanh toán toàn bộ giá trị ngay từ đầu. Đây là giải pháp tài chính phổ biến, đặc biệt đối với các doanh nghiệp cần đầu tư vào máy móc, thiết bị nhưng chưa có đủ vốn để mua ngay.

Theo khoản 7, Điều 3, Nghị định 39/2014/NĐ-CP, cho thuê tài chính được định nghĩa như sau:

“Cho thuê tài chính là hoạt động cấp tín dụng trung hạn, dài hạn trên cơ sở hợp đồng cho thuê tài chính giữa bên cho thuê tài chính và bên thuê tài chính.”

Cụ thể hơn, cho thuê tài chính là một thỏa thuận thương mại mà:

- Bên thuê sẽ lựa chọn tài sản cần thuê

- Bên cho thuê sẽ mua tài sản theo yêu cầu của bên thuê và nắm giữ quyền sở hữu tài sản đó

- Bên thuê trả tiền thuê để sử dụng tài sản đó theo thời gian thỏa thuận và có quyền lựa chọn sở hữu tài sản (mua lại với giá thấp hơn) sau khi hợp đồng kết thúc

Ví dụ: Giả sử, bạn là chủ một công ty sản xuất và cần một chiếc máy móc trị giá 1 tỷ đồng để phục vụ công việc. Thay vì phải mua nó, bạn có thể thuê chiếc máy này từ một công ty cho thuê tài chính. Công ty này sẽ cho bạn thuê chiếc máy và bạn sẽ phải trả một khoản tiền thuê hàng tháng trong vòng 3 năm. Sau 3 năm, nếu bạn cảm thấy chiếc máy vẫn còn giá trị và muốn giữ lại, bạn có thể mua lại nó với giá thấp hơn nhiều, ví dụ chỉ còn 200 triệu đồng, thay vì phải bỏ ra 1 tỷ ngay từ đầu.

>>> Xem thêm: Tài sản cho thuê tài chính là gì và cách hạch toán

2. Đặc điểm của cho thuê tài chính là gì?

Cho thuê tài chính có nhiều đặc điểm khác biệt so với các hình thức thuê thông thường. Đây không chỉ là một giải pháp tài chính linh hoạt mà còn giúp doanh nghiệp tối ưu dòng tiền và tiếp cận tài sản cần thiết mà không cần đầu tư ngay một khoản vốn lớn. Dưới đây là những đặc điểm quan trọng của cho thuê tài chính mà doanh nghiệp cần nắm rõ.

- Hợp đồng cho thuê tài chính có tính ràng buộc cao, không hủy ngang: Hợp đồng thuê tài chính thường có thời hạn trung và dài hạn, kéo dài từ 2 năm trở lên. Khi đã ký hợp đồng, bên thuê không thể hủy ngang, trừ khi có sự đồng ý của bên cho thuê hoặc có điều khoản đặc biệt trong hợp đồng. Do đó, trước khi ký hợp đồng, doanh nghiệp cần cân nhắc kỹ về khả năng tài chính và kế hoạch sử dụng tài sản.

- Bên thuê được quyền sử dụng tài sản nhưng không sở hữu ngay: Mặc dù tài sản thuộc quyền sở hữu của bên cho thuê, bên thuê có toàn quyền sử dụng tài sản như chủ sở hữu trong suốt thời gian hợp đồng. Doanh nghiệp có thể khai thác tài sản để phục vụ hoạt động sản xuất, kinh doanh, nhưng không thể bán, chuyển nhượng hoặc thế chấp tài sản này. Ngoài ra, trách nhiệm bảo trì, bảo dưỡng, sửa chữa tài sản cũng thuộc về bên thuê, thay vì bên cho thuê như trong các hợp đồng thuê thông thường.

- Có quyền mua lại tài sản sau khi kết thúc hợp đồng: Khi hợp đồng thuê tài chính kết thúc, bên thuê có thể mua lại tài sản với giá ưu đãi, thường là giá trị còn lại trên sổ sách kế toán. Ngoài ra, doanh nghiệp cũng có thể tiếp tục thuê tài sản hoặc trả lại cho bên cho thuê tùy theo nhu cầu sử dụng.

- Là một hình thức cấp tín dụng thay thế cho vay vốn: Thuê tài chính có bản chất giống như một khoản vay trung hoặc dài hạn, giúp doanh nghiệp có tài sản mà không cần vay ngân hàng. Thay vì vay tiền mua tài sản, doanh nghiệp sẽ thanh toán dần theo từng kỳ, giúp tối ưu dòng tiền và giảm áp lực tài chính. Hình thức này cũng không ảnh hưởng đến hạn mức vay ngân hàng, giúp doanh nghiệp có thể tiếp tục sử dụng các nguồn tài trợ khác để mở rộng kinh doanh.

- Tài sản thuê tài chính được ghi nhận trên bảng cân đối kế toán: Khác với thuê hoạt động, tài sản thuê tài chính được ghi nhận là tài sản của doanh nghiệp thuê trên bảng cân đối kế toán. Điều này đồng nghĩa với việc doanh nghiệp phải trích khấu hao tài sản và ghi nhận các khoản nợ phải trả từ hợp đồng thuê. Việc này có thể ảnh hưởng đến các chỉ số tài chính quan trọng, như tỷ lệ nợ trên vốn chủ sở hữu (D/E ratio), điều mà doanh nghiệp cần cân nhắc trước khi lựa chọn hình thức thuê tài chính.

- Tài sản thuê phải đáp ứng các tiêu chí theo quy định pháp luật: Không phải mọi hợp đồng thuê đều được coi là thuê tài chính. Theo Thông tư 09/2016/TT-NHNN, một hợp đồng thuê tài sản sẽ được coi là thuê tài chính nếu đáp ứng ít nhất một trong các điều kiện sau:

- Bên thuê có quyền mua lại tài sản với giá thấp hơn giá trị thực tế, thời gian thuê chiếm phần lớn vòng đời hữu ích của tài sản, hoặc tổng số tiền thuê tương đương hoặc lớn hơn giá trị thực tế của tài sản.

Hiện nay, các phần mềm kế toán đã thiết kế tính năng riêng để theo dõi các tài sản và hợp đồng thuê tài chính một cách tiện lợi hơn. Chẳng hạn như phần mềm kế toán MISA AMIS. Phần mềm có những tính năng hỗ trợ kế toán trong nghiệp vụ cho thuê tài chính:

- Tự động nhận tài sản cố định thuê tài chính một cách nhanh chóng, chính xác

- Tự động tính khấu hao tài sản cố định thuê tài chính hàng tháng

- Doanh nghiệp không cần mất nhiều thời gian ghi nhận các chứng từ liên quan đến tài sản và ghi sổ kế toán tăng TSCĐ thuê tài chính như trước đây.

3. Các hình thức cho thuê tài chính phổ biến ở Việt Nam

Hiện nay trên thị trường có nhiều hình thức thuê tài chính khác nhau để phù hợp với từng doanh nghiệp. Dưới đây là các hình thức thuê tài chính thường gặp:

3.1. Hình thức cho thuê tài chính trong nước

Tại hình thức này, bên cho thuê tài chính sẽ mua tài sản từ nhà cung cấp trong nước và cho bên thuê tài chính thuê lại theo hợp đồng thuê.

Thuê tài chính trong nước còn là phương thức cấp tín dụng trung và dài hạn cho dự án đầu tư mua sắm máy móc thiết bị, dây chuyền sản xuất, phương tiện vận chuyển của doanh nghiệp.

Khi thuê tài chính, bên thuê sẽ đề nghị và thương lượng trực tiếp các loại tài sản cần sử dụng. Bên thuê tài chính sẽ có nhiệm vụ chọn lựa loại thiết bị, nhà cung cấp hoặc nhà sản xuất. Ngoài ra, bên đi thuê cũng có thể thương lượng trực tiếp về giá mua, chế độ bảo hành và các dịch vụ hậu mãi cần thiết với nhà cung cấp.

3.2. Hình thức cho thuê tài chính nhập khẩu

Cho thuê tài chính nhập khẩu bên cho thuê tài chính sẽ mua tài sản từ nhà cung cấp nước ngoài và cho bên thuê tài chính thuê lại theo hợp đồng thuê.

Một số công ty cho thuê tài chính như công ty cho thuê tài chính Chailease có cả hình thức mở tín dụng thư để nhập khẩu tài sản thuê cho khách hàng nhằm hỗ trợ các doanh nghiệp vừa và nhỏ không thể thực hiện nghiệp vụ này.

3.3. Hình thức mua và cho thuê lại

Trong trường hợp này, bên thuê sẽ đồng thời là nhà cung cấp tài sản cho thuê.

Hình thức này diễn ra khi bên thuê đang gặp khó khăn về tài chính, họ bán đi tài sản đang sử dụng nhưng lại thuê lại để tiếp tục sử dụng phục vụ cho hoạt động của mình. Khi đó, bên cho thuê sẽ đứng ra mua lại tài sản này và cho bên thuê thuê lại theo hình thức cho thuê tài chính.

Đây là cách tài trợ vốn để cơ cấu nguồn vốn lại cho doanh nghiệp trung và dài hạn. Các tài sản mà doanh nghiệp đã đầu tư và đã sử dụng sẽ được chuyển quyền sở hữu sang công ty cho thuê tài chính trong thời gian nhất định từ 2-5 năm. Bên cạnh đó, doanh nghiệp này có thể được tài trợ lên đến 90% giá trị còn lại của thiết bị. Với phương thức đặc biệt này, các doanh nghiệp sẽ được bổ sung vốn lưu động, cân đối lại nguồn vốn hoặc làm vốn đối ứng mới cho dự án khác, mục đích khác và v.v.

3.4. Hình thức cho thuê vận hành

Đây là hình thức cho thuê tài chính, trong đó khách hàng sử dụng tài sản cho thuê của công ty cho thuê tài chính trong một thời gian nhất định và sẽ hoàn trả lại tài sản đó cho bên cho thuê khi kết thúc thời hạn thuê tài sản. Công ty cho thuê tài chính giữ quyền sở hữu tài sản cho thuê và khách hàng phải có trách nhiệm thanh toán theo hợp đồng thuê.

Loại hình dịch vụ cho thuê ngắn hạn này phù hợp với các doanh nghiệp có nhu cầu sử dụng tài sản thuê nhưng muốn hạn chế các rủi ro về giá cả, chi phí bảo trì, sửa chữa, chi phí thanh lý tài sản.

>>> Xem thêm: So sánh Thuê tài sản theo VAS 06 và IFRS 16

4. Sự khác nhau giữa cho thuê tài chính và cho thuê hoạt động

Thuê tài chính và thuê hoạt động là hai hình thức phổ biến của loại hình thuê tài sản. Quyền sử dụng tài sản được thỏa thuận giữa bên cho thuê và bên thuê trong một khoảng thời gian nhất định, để được nhận tiền cho thuê một hoặc nhiều lần.

Có thể thấy tài sản thuê tài chính và thuê hoạt động đều có đặc điểm chung:

- Thuê tài chính và thuê hoạt động đều là thuê tài sản

- Là một khoản chi phí mà doanh nghiệp bỏ ra để thuê tài sản nhằm phục vụ cho việc sản xuất kinh doanh.

Tuy nhiên, hai hình thức thuê này cũng có nhiều điểm khác biệt:

| Đặc điểm | Thuê tài chính | Thuê hoạt động |

| Đặc điểm | Có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê. Quyền sở hữu tài sản có thể chuyển giao vào cuối thời hạn thuê. | Không có sự chuyển giao quyền sở hữu vào cuối thời hạn thuê. |

| Tài sản thuê | Các loại máy móc, thiết bị, phương tiện vận tải (trừ tàu thuyền, tàu bay) | Các loại máy móc, thiết bị, phương tiện vận tải, các động sản khác và bất động sản |

| Thời hạn thuê | Trung hạn, dài hạn | Ngắn hạn |

| Quyền sở hữu | Quyền sở hữu được chuyển giao cho bên thuê | Quyền sở hữu vẫn thuộc về bên cho thuê |

Như vậy, điểm khác biệt chính giữa hoạt động cho thuê tài chính và cho thuê hoạt động là phương pháp hạch toán kế toán cùng với các điều kiện khác như thời gian thuê, rủi ro và lợi ích, tính chất hợp đồng,…

-

Cho thuê tài chính giúp bên thuê làm chủ về công nghệ của tài sản

5. Quy định về cho thuê tài chính tại Việt Nam

Hoạt động cho thuê tài chính tại Việt Nam được quy định chặt chẽ trong Luật Các Tổ chức Tín dụng số 47/2010/QH12 và các văn bản hướng dẫn liên quan. Theo Điều 113 của Luật này, một hợp đồng cho thuê tài chính phải đáp ứng ít nhất một trong các điều kiện sau:

- Quyền sở hữu tài sản sau khi hết hợp đồng: Khi kết thúc thời gian thuê, bên thuê có thể nhận chuyển quyền sở hữu tài sản hoặc tiếp tục thuê theo thỏa thuận giữa hai bên.

- Quyền mua lại tài sản với giá ưu đãi: Bên thuê được ưu tiên mua lại tài sản với mức giá danh nghĩa, thấp hơn giá trị thực tế của tài sản tại thời điểm mua.

- Thời gian thuê dài hạn: Thời gian thuê phải ít nhất bằng 60% thời gian cần thiết để khấu hao tài sản. Điều này đảm bảo tính dài hạn của hợp đồng thuê tài chính.

- Giá trị hợp đồng thuê: Tổng số tiền thuê tài sản theo hợp đồng phải ít nhất bằng giá trị tài sản tại thời điểm ký hợp đồng. Điều này thể hiện tính chất tài trợ vốn của thuê tài chính.

>>> Xem thêm: Chi phí sử dụng vốn – cách tính và ý nghĩa

6. Điều kiện để được cho thuê tài chính

Theo Điều 5, Thông tư số 26/2024/TT-NHNN, để được cấp hợp đồng thuê tài chính, bên thuê cần đáp ứng các điều kiện sau:

- Bên thuê phải có đầy đủ năng lực pháp luật dân sự, năng lực hành vi dân sự theo quy định của pháp luật Việt Nam.

- Tài sản thuê phải được sử dụng vào mục đích hợp pháp theo quy định của pháp luật.

- Bên thuê cần có kế hoạch khai thác tài sản hợp lý, chứng minh rằng việc sử dụng tài sản sẽ tạo ra giá trị kinh tế và đủ khả năng chi trả.

- Bên thuê phải có năng lực tài chính để thực hiện đầy đủ nghĩa vụ thanh toán theo hợp đồng thuê tài chính. Điều này giúp hạn chế rủi ro cho bên cho thuê.

- Thời hạn thuê phù hợp với pháp lý của tổ chức/cá nhân thuê:

- Đối với tổ chức trong nước và nước ngoài, thời hạn thuê không được vượt quá thời hạn hoạt động còn lại theo quyết định thành lập hoặc giấy phép kinh doanh.

- Đối với cá nhân nước ngoài, thời hạn thuê không được vượt quá thời hạn cư trú tại Việt Nam.

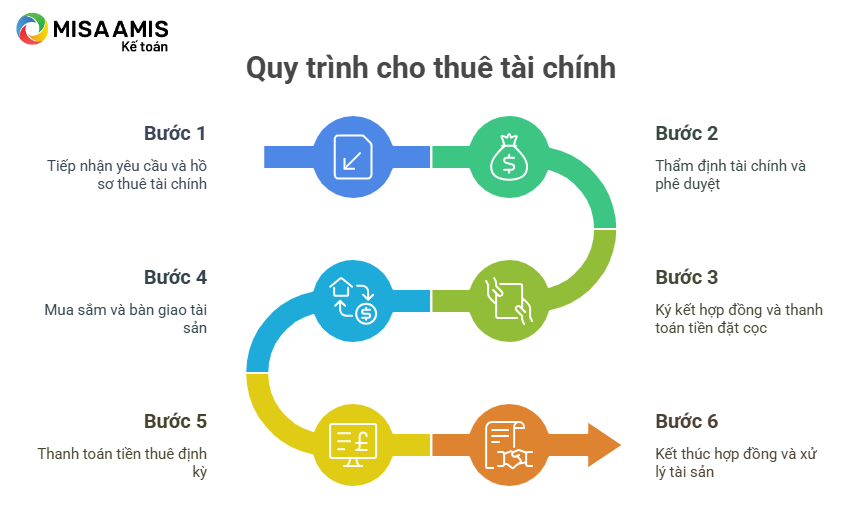

7. Quy trình và thủ tục cho thuê tài chính

Quy trình cho thuê tài chính bao gồm các bước quan trọng nhằm đảm bảo quyền lợi của cả bên cho thuê và bên thuê. Theo Thông tư 26/2024/TT-NHNN, một hợp đồng cho thuê tài chính phải có đầy đủ các điều khoản về tài sản thuê, nghĩa vụ thanh toán và quyền lợi của các bên. Dưới đây là quy trình tiêu chuẩn:

Bước 1: Tiếp nhận yêu cầu và hồ sơ thuê tài chính

- Bên thuê gửi yêu cầu thuê tài chính, kèm theo hồ sơ pháp lý và báo giá tài sản cần thuê.

- Hồ sơ bao gồm: giấy phép kinh doanh (nếu là doanh nghiệp), báo cáo tài chính, kế hoạch sử dụng tài sản.

Bước 2: Thẩm định tài chính và phương án sử dụng tài sản

- Công ty cho thuê tài chính đánh giá khả năng tài chính, lịch sử tín dụng và phương án sử dụng tài sản của bên thuê.

Nếu đáp ứng điều kiện, công ty sẽ phê duyệt khoản thuê tài chính.

Bước 3: Ký kết hợp đồng và thanh toán tiền đặt cọc

- Hai bên thỏa thuận và ký hợp đồng, trong đó quy định rõ giá trị tài sản, thời hạn thuê, phương thức thanh toán và điều khoản xử lý khi vi phạm hợp đồng.

- Bên thuê có thể cần đặt cọc một khoản tiền theo thỏa thuận.

Bước 4: Mua và bàn giao tài sản

- Công ty cho thuê tài chính mua tài sản từ nhà cung cấp và bàn giao cho bên thuê.

- Bên thuê kiểm tra tài sản và ký xác nhận bàn giao.

Bước 5: Thanh toán tiền thuê định kỳ

- Bên thuê thực hiện thanh toán tiền thuê theo hợp đồng, có thể theo tháng, quý hoặc năm.

- Nếu có khó khăn tài chính, bên thuê có thể đề xuất điều chỉnh lịch thanh toán.

Bước 6: Kết thúc hợp đồng và xử lý tài sản

Khi hết thời hạn thuê, bên thuê có thể:

- Mua lại tài sản với giá thỏa thuận.

- Gia hạn hợp đồng thuê.

- Trả lại tài sản cho bên cho thuê.

8. Top 5 công ty cho thuê tài chính uy tín tại Việt Nam

8.1. Công ty TNHH MTV cho thuê tài chính ngân hàng Sài Gòn Thương Tín (Sacombank Leasing)

Sacombank Leasing là công ty con của Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank), hoạt động từ năm 2006. Với gần 20 năm kinh nghiệm, công ty đã hỗ trợ hàng nghìn doanh nghiệp tiếp cận nguồn vốn thông qua các giải pháp cho thuê tài chính linh hoạt. Sacombank Leasing tập trung vào các lĩnh vực sản xuất, thương mại, vận tải và xây dựng, đáp ứng nhu cầu tài chính của nhiều loại hình doanh nghiệp khác nhau.

Công ty cung cấp đa dạng hình thức cho thuê tài chính như thuê tài chính truyền thống, bán và thuê lại tài sản, giúp doanh nghiệp có thể mở rộng quy mô mà không cần vay ngân hàng. Bên cạnh đó, Sacombank Leasing còn tối ưu quy trình thẩm định và phê duyệt hồ sơ, giúp khách hàng có thể tiếp cận vốn nhanh chóng hơn.

8.2. Công ty cho thuê tài chính ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank Leasing)

Vietcombank Leasing là công ty con của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), hoạt động từ năm 1998. Với sự hậu thuẫn từ một trong những ngân hàng lớn nhất Việt Nam, Vietcombank Leasing có lợi thế về nguồn vốn mạnh, mạng lưới rộng khắp và khả năng hỗ trợ tài chính tốt cho doanh nghiệp. Công ty cung cấp dịch vụ cho thuê tài chính trung và dài hạn, tập trung vào các lĩnh vực sản xuất, xây dựng, thương mại và dịch vụ.

Bên cạnh việc cung cấp tài sản cho thuê, Vietcombank Leasing còn hỗ trợ khách hàng trong quá trình sử dụng tài sản, từ bảo trì, bảo dưỡng đến nâng cấp thiết bị. Với chính sách linh hoạt, lãi suất cạnh tranh, công ty là lựa chọn hàng đầu của nhiều doanh nghiệp có nhu cầu thuê tài chính dài hạn.

8.3. Công ty cho thuê tài chính TNHH MTV Ngân hàng Á Châu (ACB Leasing)

ACB Leasing trực thuộc Ngân hàng TMCP Á Châu (ACB), chuyên cung cấp dịch vụ cho thuê tài chính cho doanh nghiệp vừa và nhỏ. Công ty tập trung vào các loại tài sản như máy móc, thiết bị sản xuất, phương tiện vận tải, giúp doanh nghiệp dễ dàng tiếp cận vốn mà không cần đầu tư một khoản lớn ngay từ đầu. Với kinh nghiệm nhiều năm trong ngành, ACB Leasing hiểu rõ nhu cầu của doanh nghiệp và luôn đưa ra các giải pháp tài chính phù hợp.

Một trong những ưu điểm của ACB Leasing là khả năng tối ưu quy trình xét duyệt hồ sơ, giúp doanh nghiệp có thể nhanh chóng ký hợp đồng và sử dụng tài sản thuê. Ngoài ra, công ty cũng cung cấp nhiều phương thức thanh toán linh hoạt, hỗ trợ doanh nghiệp quản lý dòng tiền hiệu quả hơn.

8.4. Công ty cho thuê tài chính TNHH BIDV-SuMi TRUST (BSL)

BIDV-SuMi TRUST Leasing (BSL) là liên doanh giữa Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng Sumitomo Mitsui Trust Bank của Nhật Bản. Với sự kết hợp giữa hai tổ chức tài chính lớn, BSL có tiềm lực mạnh về tài chính, giúp doanh nghiệp tiếp cận nguồn vốn dài hạn với lãi suất ưu đãi. Công ty tập trung vào các lĩnh vực công nghiệp, sản xuất, xây dựng và logistics, cung cấp các gói cho thuê tài chính linh hoạt.

Nhờ sự hỗ trợ từ BIDV và Sumitomo Mitsui Trust Bank, BSL mang đến các dịch vụ chất lượng cao với quy trình thẩm định và phê duyệt nhanh chóng. Đặc biệt, công ty có chính sách tài trợ vốn phù hợp với doanh nghiệp đang có nhu cầu đầu tư vào tài sản cố định nhưng chưa có đủ nguồn lực tài chính ngay lập tức.

8.5. Công ty cho thuê Tài chính TNHH MTV Ngân hàng Công Thương Việt Nam (VietinBank Leasing)

VietinBank Leasing là công ty con của Ngân hàng TMCP Công Thương Việt Nam (VietinBank), một trong những ngân hàng hàng đầu tại Việt Nam. Với nguồn vốn mạnh mẽ và chính sách tài trợ linh hoạt, VietinBank Leasing cung cấp dịch vụ cho thuê tài chính cho nhiều loại tài sản, từ máy móc thiết bị, phương tiện vận tải đến bất động sản thương mại. Công ty phục vụ đa dạng ngành nghề, giúp doanh nghiệp dễ dàng tiếp cận tài sản cần thiết cho hoạt động sản xuất kinh doanh.

Ngoài việc cung cấp tài sản cho thuê, VietinBank Leasing còn hỗ trợ khách hàng với các chính sách ưu đãi về lãi suất, thời gian thanh toán linh hoạt và quyền mua lại tài sản sau khi hết hợp đồng. Với mạng lưới rộng khắp cả nước, công ty luôn đảm bảo hỗ trợ doanh nghiệp một cách nhanh chóng và hiệu quả.

9. Kết luận

Cho thuê tài chính là một phương thức tài trợ vốn hiệu quả, giúp doanh nghiệp tiếp cận tài sản cần thiết mà không cần đầu tư vốn lớn ngay từ đầu. Tuy nhiên, trước khi ký kết hợp đồng, doanh nghiệp cần hiểu rõ sự khác biệt giữa cho thuê tài chính và cho thuê hoạt động, đồng thời nắm vững quy định pháp luật và điều kiện cần thiết để đảm bảo quyền lợi. Lựa chọn một công ty cho thuê tài chính uy tín cũng là yếu tố quan trọng giúp doanh nghiệp tối ưu hóa dòng tiền và phát triển bền vững.

Bên cạnh việc sử dụng các giải pháp tài chính, doanh nghiệp cũng cần một công cụ hỗ trợ quản lý tài chính – kế toán hiệu quả. Phần mềm kế toán online AMIS là giải pháp hiện đại giúp doanh nghiệp tự động hóa quy trình kế toán, tối ưu quản lý tài chính và kiểm soát dòng tiền chặt chẽ. Với các tính năng vượt trội, phần mềm này giúp kế toán viên và chủ doanh nghiệp tiết kiệm thời gian và nâng cao hiệu suất làm việc:

- Tự động hạch toán nghiệp vụ kế toán: Giảm thiểu sai sót, tiết kiệm thời gian nhập liệu.

- Kết nối trực tiếp với ngân hàng và hệ thống thuế: Giúp đối soát giao dịch nhanh chóng, kê khai thuế dễ dàng.

- Lập báo cáo tài chính chính xác, nhanh chóng: Hỗ trợ ra quyết định kịp thời dựa trên số liệu theo thời gian thực.

- Làm việc mọi lúc, mọi nơi: Truy cập trên nhiều thiết bị mà không cần cài đặt phần mềm.

- Đáp ứng đầy đủ chuẩn mực kế toán Việt Nam: Tích hợp hệ thống báo cáo theo Thông tư 200, Thông tư 133 của Bộ Tài chính.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để tìm hiểu chi tiết về các tính năng hữu ích.

![]()