[Update] – Ngày 29/11/2024, Quốc hội Việt Nam đã chính thức thông qua Dự thảo Luật sửa đổi, bổ sung một số điều của Luật Kế toán, mở ra một cột mốc lịch sử quan trọng cho ngành kế toán Việt Nam. Trong đó, Dự thảo công nhận tính hợp pháp của việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) và khẳng định cam kết hội nhập sâu rộng vào hệ thống tài chính toàn cầu của Việt Nam.

Trong bối cảnh toàn cầu hóa ngày càng mạnh mẽ, nhu cầu về một ngôn ngữ chung trong lĩnh vực kế toán trở nên cấp thiết. IFRS (International Financial Reporting Standards – Chuẩn mực Báo cáo Tài chính Quốc tế) chính là câu trả lời cho nhu cầu đó. Nó góp phần tạo nên một nền tảng vững chắc cho việc giao dịch xuyên biên giới, thu hút đầu tư và thúc đẩy sự minh bạch trong hoạt động kinh doanh của các doanh nghiệp.

Trong bài viết sau đây, MISA AMIS Kế toán cùng độc giả đi sâu vào tìm hiểu IFRS là gì, những điểm đặc trưng của nó, và tầm quan trọng của chuẩn mực kế toán quốc tế đối với nền kinh tế toàn cầu.

1. IFRS là gì?

IFRS là viết tắt của từ International Financial Reporting Standards được hiểu theo tiếng Việt là chuẩn mực Báo cáo tài chính quốc tế. Hội đồng chuẩn mực kế toán quốc tế ban hành chuẩn mực này để đặt ra các quy tắc chung nhằm đảm bảo báo cáo tài chính có tính thống nhất, minh bạch và có thể so sánh trên toàn thế giới.

Chuẩn mực kế toán quốc tế IFRS ra đời để tạo ra ngôn ngữ kế toán chung, khi đó các doanh nghiệp ở các quốc gia khác nhau có thể hiểu được báo cáo tài chính lẫn nhau, tạo điều kiện cho việc đầu tư giữa các doanh nghiệp không cùng một nước.

2. Danh sách các Chuẩn mực báo cáo tài chính quốc tế IFRS

Hiện tại có 16 chuẩn mực IFRS đang có hiệu lực:

| Chuẩn mực | Tên tiếng Anh | Tên tiếng Việt |

| IFRS 1 | First-time Adoption of International Financial Reporting Standards | Lần đầu tiên áp dụng các chuẩn mực báo cáo tài chính quốc tế IFRS |

| IFRS 2 | Share-based Payment | Thanh toán trên cơ sở cổ phiếu |

| IFRS 3 | Business Combinations | Hợp nhất kinh doanh |

| IFRS 5 | Non-current Assets Held for Sale and Discontinued Operations | Tài sản dài hạn nắm giữ cho mục đích bán và hoạt động không liên tục |

| IFRS 6 | Exploration for and Evaluation of Mineral Assets | Thăm dò và đánh giá tài nguyên khoáng sản |

| IFRS 7 | Financial Instruments: Disclosures | Công cụ tài chính: Trình bày |

| IFRS 8 | Operating Segments | Bộ phận kinh doanh |

| IFRS 9 | Financial Instruments | Công cụ tài chính |

| IFRS 10 | Consolidated Financial Statements | Báo cáo tài chính hợp nhất |

| IFRS 11 | Joint Arrangements | Thỏa thuận liên doanh |

| IFRS 12 | Disclosure of Interests in Other Entities | Thuyết minh về lợi ích trong các đơn vị khác |

| IFRS 13 | Fair Value Measurement | Xác định giá trị hợp lý |

| IFRS 14 | Regulatory Deferral Accounts | Các khoản hoãn lại theo luật định |

| IFRS 15 | Revenue from Contracts with Customers | Doanh thu từ hợp đồng với khách hàng |

| IFRS 16 | Leases | Thuê tài sản |

| IFRS 17 | Insurance Contracts | Hợp đồng bảo hiểm |

Có thể bạn quan tâm: Điểm giống và khác nhau giữa chuẩn mực IFRS và VAS – chuẩn mực kế toán Việt Nam

3. Lợi ích khi áp dụng chuẩn mực báo cáo tài chính quốc tế IFRS

Trong thời kỳ hội nhập kinh tế thế giới, giao thương giữa các nước ngày càng mạnh thì sự ra đời của các chuẩn mực Báo cáo tài chính quốc tế IFRS là điều cực kỳ cần thiết. Tại Việt Nam, việc sử dụng IFRS mang lại nhiều lợi ích to lớn như:

Là “ngôn ngữ” chung

IFRS là chuẩn mực chung của kế toán trên thế giới. Chính vì thế thông qua báo cáo IFRS các cơ quan quản lý nhà nước, nhà đầu tư, doanh nghiệp trong và ngoài nước đều có thể đọc hiểu, so sánh và đánh giá các chỉ số tài chính một cách nhanh chóng và dễ dàng.

Dễ dàng tạo dựng khuôn khổ pháp lý theo chuẩn quốc tế

Một lợi ích mà doanh nghiệp không nên bỏ qua chính là được niêm yết trên thị trường quốc tế. Điều này cũng giúp doanh nghiệp có thể nhận được các khoản vay ưu đãi từ các ngân hàng Thế Giới, hoặc Quỹ tiền tệ Quốc Tế,… Đây cũng là cách để tạo ra một khuôn khổ pháp lý chung cho toàn thế giới.

Cụ thể:

-

- Đối với thị trường sơ cấp: Chuẩn mực báo cáo tài chính quốc tế IFRS là căn cứ pháp lý rõ ràng cho các ngân hàng, tổ chức tài chính trong việc hạch toán các công cụ tài chính, ví dụ như hợp đồng tương lai, hợp đồng hoán đổi, hợp đồng quyền chọn,…

- Đối với thị trường thứ cấp: Góp phần thúc đầy hoạt động đầu tư vào các công cụ tài chính phái sinh thông qua việc ban hành đầy đủ chuẩn mực BCTC. Bên cạnh đó còn giúp cho thị trường chứng khoán Việt Nam có khả năng nâng hạng.

Nâng cao tính minh bạch và trung thực của BCTC

Các khoản mục BCTC theo yêu cầu của chuẩn mực Báo cáo tài chính quốc tế IFRS phải được ghi nhận và trình bày theo bản chất thay vì hình thức. Từ đó giúp giảm thiểu sự tác động của các hình thức giao dịch đến phương pháp kế toán. Hỗ trợ giúp việc so sánh giữa BCTC của các DN Việt Nam và các DN khác trên Thế Giới dễ dàng hơn.

Bên cạnh đó cũng yêu cầu về trình bày và thuyết minh chi tiết hơn bao gồm cả những rủi ro doanh nghiệp có thể gặp phải như: rủi ro kinh doanh, rủi ro tín dụng, rủi ro chính sách… Giúp cho các nhà đầu tư, chủ nợ khi quyết định đầu tư vào DN hoặc đưa ra những điều chỉnh phù hợp.

Chuẩn mực mày cũng yêu cầu áp dụng các mô hình tài chính để xác định giá trị tài sản và nợ phải trả theo giá trị hợp lý, giá trị có thể thu hồi, giá trị sử dụng, giá trị thời gian, giá trị nội tại…

Từ kinh nghiệm thực tế của các doanh nghiệp châu Âu, cho thấy, không chuyển đổi sang IFRS từ sớm khiến nhiều doanh nghiệp gặp khó khăn trong việc xác định phạm vi công việc khi lập kế hoạch cũng như không xác định được các vấn đề cốt lõi cần ưu tiên xử lý.

Bởi vậy, tại Việt Nam quá trình chuyển đổi nên được thực hiện từ sớm và tận dụng nhất quán hệ thống nhân sự kế toán từ khi bắt đầu ghi sổ sách kế toán cho đến khi lập BCTC. Từ đó, doanh nghiệp sẽ tối ưu được chi phí liên quan và thu về được nhiều lợi ích lâu dài sau khi chuyển đổi.

4. Lộ trình chuyển đổi từ VAS sang chuẩn mực báo cáo tài chính quốc tế IFRS ở Việt Nam

Theo Quyết định 345/QĐ-BTC (sau đây gọi tắt là QĐ 345), việc áp dụng chuẩn mực báo cáo tài chính quốc tế IFRS sẽ trải qua 3 giai đoạn:

Giai đoạn chuẩn bị: từ năm 2020 đến hết năm 2021

Trong giai đoạn này, Bộ Tài chính chuẩn bị các điều kiện cần thiết triển khai thực hiện Đề án. Nhằm đảm bảo hỗ trợ các doanh nghiệp bắt đầu áp dụng IFRS từ năm 2022, như: công bố bản dịch IFRS ra tiếng Việt, đào tạo nguồn nhân lực, xây dựng các hướng dẫn áp dụng IFRS…

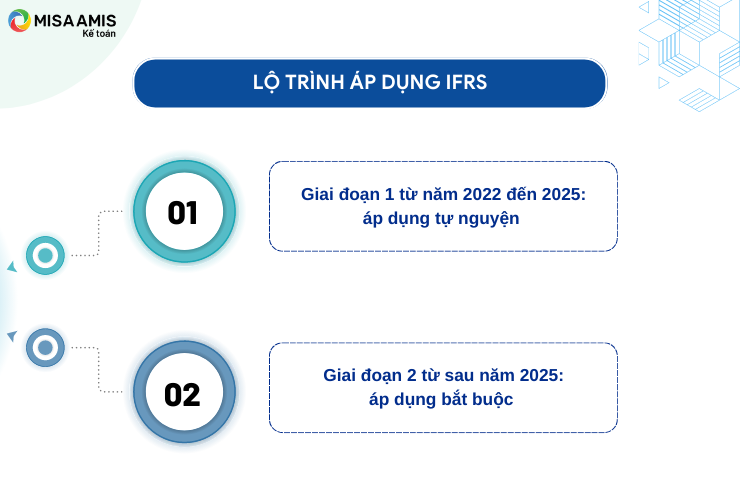

Giai đoạn 1: Áp dụng tự nguyện từ năm 2022 đến 2025

Trong giai đoạn này, các doanh nghiệp có thể thông báo với Bộ Tài chính để có thể tự nguyện áp dụng IFRS cho Báo cáo tài chính (BCTC) hợp nhất hoặc BCTC riêng.

Đối với BCTC hợp nhất, các doanh nghiệp được tự nguyện áp dụng gồm 4 nhóm doanh nghiệp sau:

1. Công ty mẹ của tập đoàn kinh tế Nhà nước quy mô lớn hoặc có các khoản vay được tài trợ bởi các định chế tài chính quốc tế

2. Công ty mẹ là công ty niêm yết

3. Công ty mẹ là công ty đại chúng quy mô lớn chưa niêm yết

4. Các công ty mẹ khác

Đối với BCTC riêng, các doanh nghiệp được tự nguyện áp dụng là các doanh nghiệp có 100% vốn đầu tư trực tiếp nước ngoài, là công ty con của công ty mẹ ở nước ngoài có nhu cầu và đủ nguồn lực để áp dụng và cần phải thông báo cho Bộ Tài chính.

Đồng thời, các doanh nghiệp này phải đảm bảo cung cấp đầy đủ thông tin và giải trình rõ ràng với các cơ quan Nhà nước có thẩm quyền.

Giai đoạn 2: Áp dụng bắt buộc sau năm 2025

Đối với BCTC hợp nhất, các doanh nghiệp bắt buộc áp dụng IFRS là các công ty mẹ thuộc 4 nhóm doanh nghiệp được phép tự nguyện áp dụng ở giai đoạn 1 nói trên. Các doanh nghiệp khác nếu đủ khả năng và nguồn lực vẫn có thể thông báo cho Bộ Tài chính để được áp dụng tự nguyện.

Đối với BCTC riêng, QĐ 345 chưa quy định cụ thể đối tượng doanh nghiệp phải áp dụng bắt buộc mà mới chỉ đề cập là sẽ dựa trên việc đánh giá tình hình thực hiện giai đoạn 1 và khả năng, nhu cầu của doanh nghiệp để có các quy định cụ thể sau này.

IFRS ra đời trở thành ngôn ngữ kế toán chung phổ biến trên toàn cầu. Theo thống kê của IFRS.org, tính đến tháng 4/2018 đã có 144 quốc gia và vùng lãnh thổ đã bắt buộc sử dụng chuẩn mực IFRS tại nước đó (Nguồn – PWC). Việt Nam là một trong số 22 quốc gia còn lại vẫn sử dụng chuẩn mực kế toán riêng.

Chính phủ Việt Nam nhận thấy tầm quan trọng của việc áp dụng chuẩn mực Báo cáo tài chính quốc tế IFRS để hỗ trợ cho quá trình hội nhập vào nền kinh tế khu vực và thế giới của các doanh nghiệp trong nước nên cũng có những động thái liên quan đến lộ trình ứng dụng IFRS tại nước ta.

Hiện nay, phần mềm kế toán online MISA AMIS – giải pháp quản trị doanh nghiệp toàn diện đang chuẩn bị kế hoạch cung cấp tính năng chuyển đổi sang IFRS trên phần mềm để đáp ứng nhu cầu trong lộ áp dụng IFRS tại Việt Nam.

5. Sự khác biệt giữa chuẩn mực báo cáo tài chính quốc tế IFRS và IAS

Các điểm khác nhau cơ bản giữa IFRS và IAS bao gồm

|

IAS |

IFRS |

|

| Nội dung | Chuẩn mực Kế toán Quốc tế | Chuẩn mực Báo cáo Tài chính Quốc tế |

| Tổ chức ban hành | Do IASC ban hành | Do IASB ban hành

(IASC là tiền thân của IASB) |

| Thời gian công bố | Được công bố từ năm 1973 đến 2001 | Được xuất bản từ năm 2001 trở đi |

| Ưu tiên áp dụng | Các nguyên tắc của IFRS được ưu tiên nếu có mâu thuẫn với các nguyên tắc của IAS | |

Như vậy, chuẩn mực kế toán quốc tế IAS và chuẩn mực báo cáo tài chính quốc tế IFRS đã cung cấp một bộ chuẩn mực kế toán chất lượng với mục tiêu gia tăng tính minh bạch, tính có thể so sánh cho thông tin giữa các pháp nhân trên toàn cầu.

Bộ chuẩn mực chung làm giảm khoảng cách giữa bên cung cấp vốn và bên nhận vốn vì các thông tin đều được quy định cách thức ghi nhận rõ ràng. Điều này cho phép các nhà đầu tư và những người tham gia thị trường khác có đầy đủ thông tin tin cậy, rõ ràng; giúp người đọc BCTC đưa ra các quyết định kinh tế sáng suốt về các cơ hội và rủi ro đầu tư, cải thiện việc phân bổ vốn.

Bộ chuẩn mực IAS và IFRS còn giúp nâng cao hiệu quả kinh tế khi sử dụng một ngôn ngữ kế toán tin cậy và duy nhất làm giảm chi phí chuyển đổi giữa các báo cáo quốc tế.

6. Tại sao nên chuyển đổi từ IAS (chuẩn mực kế toán quốc tế) sang IFRS (chuẩn mực báo cáo tài chính quốc tế)

IAS (International Accounting Standards) là tên gọi chung các Chuẩn mực Kế toán quốc tế do Ủy ban Chuẩn mực Kế toán Quốc tế ban hành Các chuẩn mực này ra đời và được áp dụng từ năm 1973 và hỗ trợ doanh nghiệp hiểu được cách thức ghi nhận cụ thể từng giao dịch vào báo cáo tài chính.

Tất cả các doanh nghiệp tại những quốc gia chấp nhận các chuẩn mực Kế toán quốc tế IAS đều phải tuân thủ và sử dụng Báo cáo tài chính theo chuẩn mực. Ngoài việc nắm rõ IFRS là gì thì việc hiểu sự chuyển đổi từ IAS sang IFRS cũng là điều quan trọng với người là kế toán.

6.1. Sự bất cập của nguyên tắc giá gốc trong bối cảnh hiện nay

Trong bối cảnh hiện nay, IAS mang tính nguyên tắc giá gốc sẽ không thể phù hợp bằng nguyên tắc giá trị hợp lý của IFRS được. Các công cụ tài chính đặc biệt là công nghệ thông tin, công cụ phái sinh ngày càng nhiều, bên cạnh đó là sự gia tăng trong hoạt động đầu tư vào lĩnh vực giá trị gia tăng. Tức là giá gốc và giá trị thực tế của công nợ, tài sản ngày càng khác biệt nên nguyên tắc giá gốc không còn phù hợp nữa.

Mặc dù một số chuẩn mực thuộc IAS cũng có nguyên tắc giá trị hợp lý song các chuyên gia nhận định như vậy là chưa đủ, khó để tuy duy và đồng bộ báo cáo. Sự ra đời của chuẩn mực báo cáo tài chính quốc tế IFRS là tất yếu để đảm bảo tài sản và công nợ được thể hiện đúng giá trị hợp lý của chúng.

6.2. IAS và chuẩn mực kế toán từng quốc gia

Dù đã có IAS song các quốc gia đều có chuẩn mực kế toán riêng cần tuân thủ, ví dụ tại Việt Nam có VAS. Đối với các doanh nghiệp có chi nhánh, trụ sở tại nhiều quốc gia hoặc các các doanh nghiệp niêm yết chứng khoán trên thị trường quốc gia không phải nước mà họ thành lập thì điều này gây nhiều cản trở.

Để hiểu rõ hơn hãy nhìn vào ví dụ sau: Doanh nghiệp A thành lập tại Việt Nam, hàng năm lập báo cáo tài chính tuân theo chuẩn mực VAS – chuẩn mực kế toán Việt Nam. Khi doanh nghiệp A niêm yết trên thị trường chứng khoán Mỹ họ phải chuyển đổi báo cáo tài chính của mình tuân thủ chuẩn mực kế toán của Mỹ. Những sự khác biệt khiến doanh nghiệp A tốn thời gian và chi phí để thực hiện chuyển đổi báo cáo tài chính.

Sự ra đời của chuẩn mực báo cáo tài chính quốc tế IFRS sẽ giúp các doanh nghiệp lập báo cáo tuân theo một chuẩn mực chung từ đó giảm thiểu việc phải chuyển đổi báo cáo, tiết kiệm nguồn lực và tăng tính minh bạch cho thông tin.

6.3. Chuẩn mực báo cáo tài chính quốc tế IFRS – tạo điều kiện cho xu hướng hội tụ

IFRS ra đời giúp chuẩn mực kế toán của từng quốc gia có thể tiến gần đến nhau, xóa bỏ rào cản chênh lệch giữa các chuẩn mực riêng, tăng cường tính minh bạch và nâng cao tính tin cậy cho báo cáo tài chính và các doanh nghiệp. Trong thời kỳ hội nhập như hiện nay, sự ra đời của IFRS và việc các quốc gia trên thế giới chuyển đổi sang chuẩn mực này là điều cực kỳ cần thiết.

![]()