Tài sản cố định là “nền tảng” cho hoạt động sản xuất kinh doanh của doanh nghiệp. Tuy nhiên, khi tài sản cố định bị lỗi thời, không còn phù hợp với nhu cầu sản xuất hoặc hoạt động kinh doanh, việc thanh lý sẽ là giải pháp tối ưu. Bài viết này sẽ giúp kế toán doanh nghiệp hiểu rõ hơn về quy trình, thủ tục và các lưu ý quan trọng của quy trình thanh lý tài sản cố định, từ đó đưa ra quyết định chính xác, mang lại lợi nhuận tối đa cho doanh nghiệp.

1. Quy định về thanh lý tài sản cố định

Theo điểm 3.2.2, điều 35 thông tư 200/2014/TT-BTC có quy định:

| “3.2.2. Trường hợp thanh lý TSCĐ: TSCĐ thanh lý là những TSCĐ hư hỏng không thể tiếp tục sử dụng được, những TSCĐ lạc hậu về kỹ thuật hoặc không phù hợp với yêu cầu sản xuất, kinh doanh. Khi có TSCĐ thanh lý, doanh nghiệp phải ra quyết định thanh lý, thành lập Hội đồng thanh lý TSCĐ. Hội đồng thanh lý TSCĐ có nhiệm vụ tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự, thủ tục quy định trong chế độ quản lý tài chính và lập “Biên bản thanh lý TSCĐ” theo mẫu quy định. Biên bản được lập thành 2 bản, 1 bản chuyển cho phòng kế toán để theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ.

Căn cứ vào Biên bản thanh lý và các chứng từ có liên quan đến các khoản thu, chi thanh lý TSCĐ,… kế toán ghi sổ như trường hợp nhượng bán TSCĐ.” |

Như vậy, các trường hợp được thanh lý tài sản cố định bao gồm:

- TSCĐ hư hỏng không thể tiếp tục sử dụng được: Những tài sản bị hư hỏng hoàn toàn, không còn giá trị sử dụng, không thể sửa chữa hoặc việc sửa chữa không mang lại hiệu quả kinh tế.

- TSCĐ lạc hậu về kỹ thuật: Tài sản không đáp ứng yêu cầu công nghệ, quy trình sản xuất hiện đại, dẫn đến giảm năng suất hoặc hiệu quả kinh doanh.

- TSCĐ không phù hợp với yêu cầu sản xuất, kinh doanh: Các tài sản không còn phù hợp với chiến lược, mô hình, hoặc mục tiêu sản xuất, kinh doanh của doanh nghiệp.

Doanh nghiệp tự quyết định việc thanh lý tài sản cố định, bao gồm cả thanh lý tài sản cố định chưa khấu hao hết hay đã khấu hao hết. Hoạt động thanh lý tài sản cố định phải có “Biên bản thanh lý TSCĐ” theo mẫu quy định.

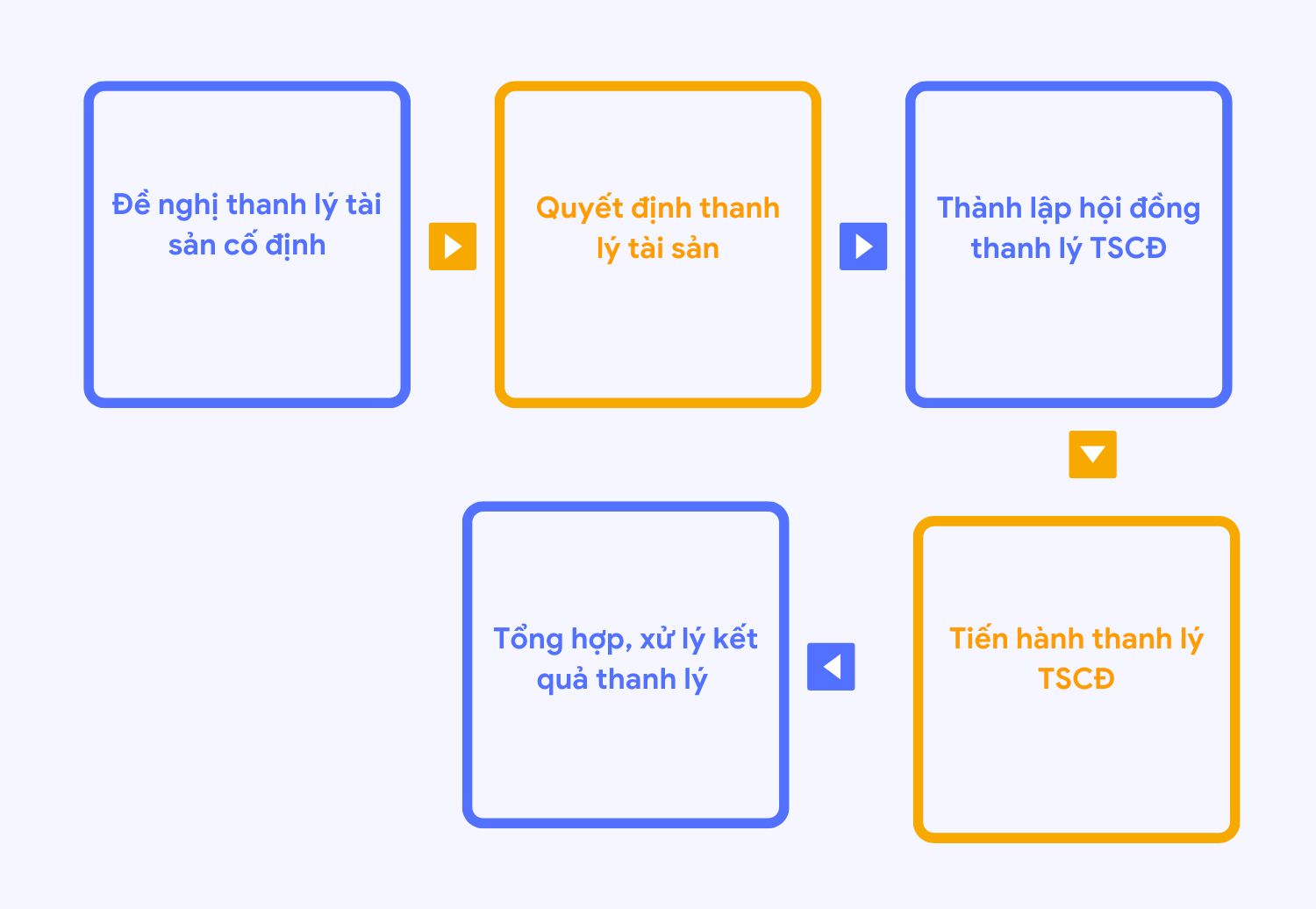

2. Quy trình thanh lý tài sản cố định

Trong phần này, MISA AMIS Kế toán sẽ hướng dẫn bạn đồng thời các bước cần thực hiện trong quy trình thanh lý và hồ sơ thanh lý tài sản cố định đi kèm từng bước mà kế toán phải chuẩn bị.

Bước 1: Đề nghị thanh lý tài sản cố định

Hồ sơ cần chuẩn bị:

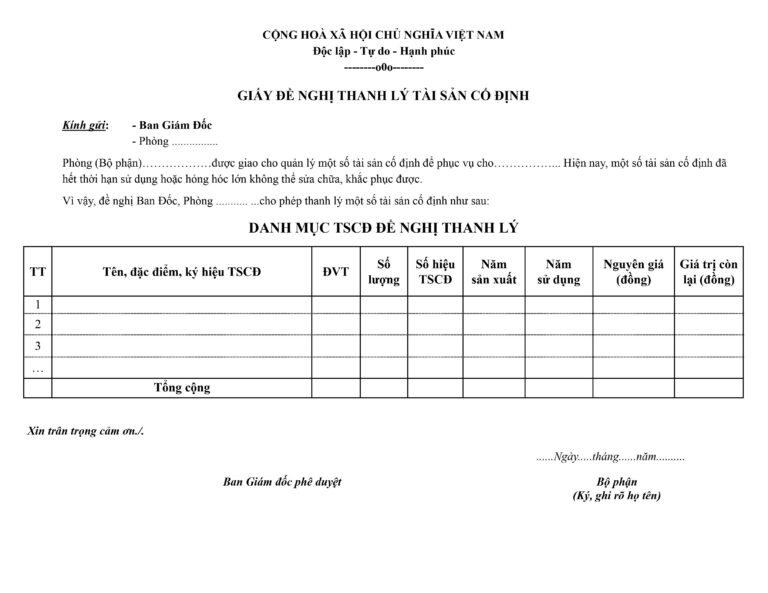

– Đơn đề nghị thanh lý tài sản cố định: Căn cứ vào kết quả kiểm kê tài sản, cũng như quá trình theo dõi, sử dụng TSCĐ tại doanh nghiệp, bộ phận (hoặc phòng ban) có TSCĐ cần thanh lý của doanh nghiệp phải lập đơn đề nghị để trình lãnh đạo công ty phê duyệt. Trong đơn đề nghị đó phải ghi rõ danh mục TSCĐ cần thanh lý.

-

Đơn đề nghị thanh lý tài sản cố định

Bước 2: Quyết định thanh lý tài sản

Thủ trưởng đơn vị quyết định thanh lý tài sản cố định và thành lập hội đồng kiểm kê, đánh giá lại tài sản.

Hồ sơ cần chuẩn bị:

– Quyết định Thanh lý TSCĐ: xác nhận việc thủ trưởng đơn vị đã đồng ý phê duyệt việc thanh lý tài sản cố định theo đơn đề nghị bên trên.

– Quyết định thành lập hội đồng thanh lý TSCĐ: mang tính chất xác nhận và thông báo việc thành lập hội đồng xử lý tài sản cố định cần thanh lý.

Xem thêm: Cách hạch toán thanh lý TSCĐ chưa khấu hao hết và đã khấu hao hết

Bước 3: Thành lập hội đồng thanh lý TSCĐ

Hội đồng thanh lý tài sản kiểm tra, đánh giá lại tài sản cố định và có nhiệm vụ tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự, thủ tục quy định trong chế độ quản lý tài sản. Thành phần Hội đồng thanh lý tài sản gồm:

+ Thủ trưởng đơn vị: Chủ tịch Hội đồng;

+ Kế toán trưởng, kế toán tài sản;

+ Trưởng (hoặc phó) bộ phận cơ sở vật chất, cán bộ phụ trách tài sản;

+ Đại diện đơn vị trực tiếp quản lý tài sản thanh lý;

+ Cán bộ có hiểu biết về đặc điểm, tính năng kỹ thuật của tài sản thanh lý;

+ Đại diện đoàn thể: Công đoàn, Thanh tra Nhân dân (nếu cần).

Bước 4: Tiến hành thanh lý TSCĐ

Tùy vào điều kiện và đặc điểm của TSCĐ mà Hội đồng thanh lý TSCĐ trình người đứng đầu doanh nghiệp quyết định hình thức xử lý TSCĐ như bán tài sản, hủy tài sản.

Hồ sơ cần chuẩn bị:

– Biên bản họp hội đồng thanh lý TSCĐ: Biên bản ghi chép lại các nội dung đã được bàn và thống nhất trong buổi họp liên quan đến việc kiểm định chất lượng và giá trị của tài sản, kết quả định giá, hình thức xử lý TSCĐ… và là căn cứ để tiến hành các bước tiếp theo.

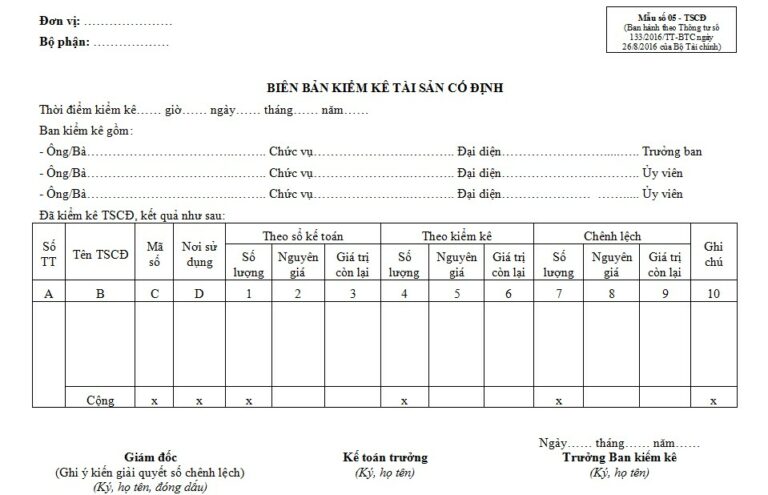

– Biên bản kiểm kê tài sản cố định: Biên bản có mục đích xác nhận số lượng, hiện trạng của tài sản.

– Biên bản đánh giá lại TSCĐ: Ghi chép lại kết quả đánh giá về chất lượng và giá trị còn lại của tài sản.

Để đánh giá chất lượng còn lại của tài sản, hội đồng thanh lý có thể dựa trên các yếu tố như: sổ theo dõi chế độ bảo hành, những hỏng hóc gặp phải trong quá trình sử dụng và số lần bảo trì, sửa chữa tài sản; mức độ tiêu hao nhiên liệu; và mức độ cần thiết của tài sản đó.

Dựa trên đánh giá chất lượng còn lại, hội đồng sẽ xác định được giá trị còn lại của tài sản, từ đó, lựa chọn hình thức thanh lý phù hợp.

Trường hợp việc xác định giá trị tài sản quá phức tạp vì phải xác nhận bộ phận cấu thành của tài sản cố định hoặc các vấn đề tương tự, hội đồng thanh lý không đủ khả năng hoặc thời gian để thực hiện thì có thể thuê tổ chức thẩm định giá tài sản thực hiện việc thẩm định giá tài sản.

Xem thêm: Hạch toán sửa chữa tài sản cố định đầy đủ, chi tiết

Bước 5: Tổng hợp, xử lý kết quả thanh lý tài sản của đơn vị.

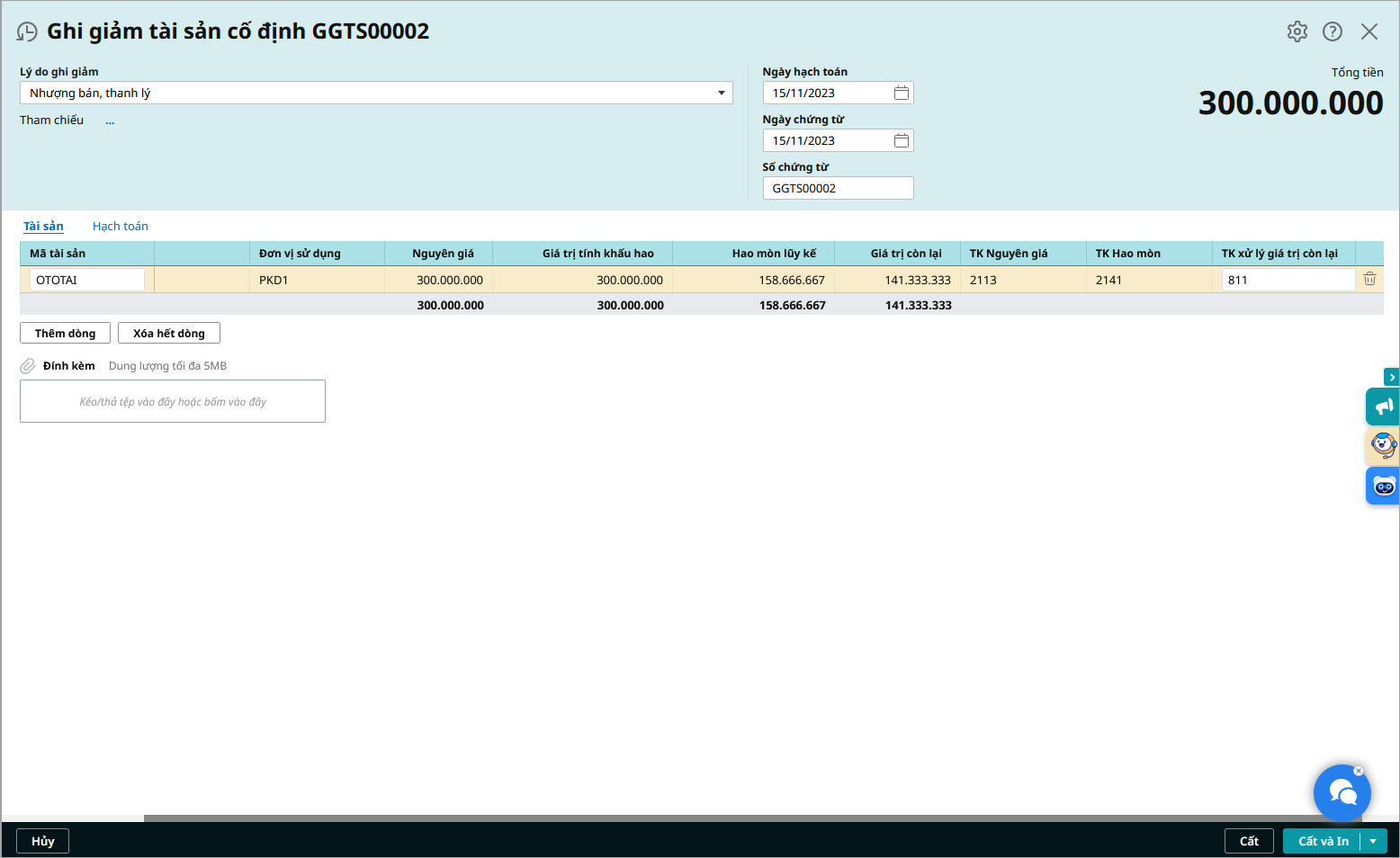

Hội đồng thanh lý tài sản tiến hành lập Biên bản thanh lý tài sản cố định, sau đó bộ phận kế toán ghi giảm tài sản và giá trị tài sản theo quy định hiện hành của Nhà nước.

Đối với các TSCĐ là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách nhà nước giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng khi thanh lý phải được sự đồng ý bằng văn bản của cơ quan đại diện chủ sở hữu nhà nước và được hạch toán giảm vốn kinh doanh của doanh nghiệp.

-

Biên bản kiểm kê tài sản cố định

Xem cách xác định nguyên giá tài sản cố định hữu hình theo nguồn hình thành TẠI ĐÂY

Hồ sơ cần chuẩn bị:

– Biên bản thanh lý tài sản cố định (Biên bản được lập thành 2 bản, 1 bản chuyển cho phòng kế toán để theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ): Mục đích của biên bản này là xác nhận việc thanh lý TSCĐ và làm căn cứ để kế toán ghi giảm TSCĐ trên sổ kế toán.

– Hợp đồng kinh tế bán TSCĐ được thanh lý: Hợp đồng này xác nhận quyền và nghĩa vụ của các bên tham gia trong hợp đồng trong trường hợp này cụ thể là bên thanh lý và bên mua.

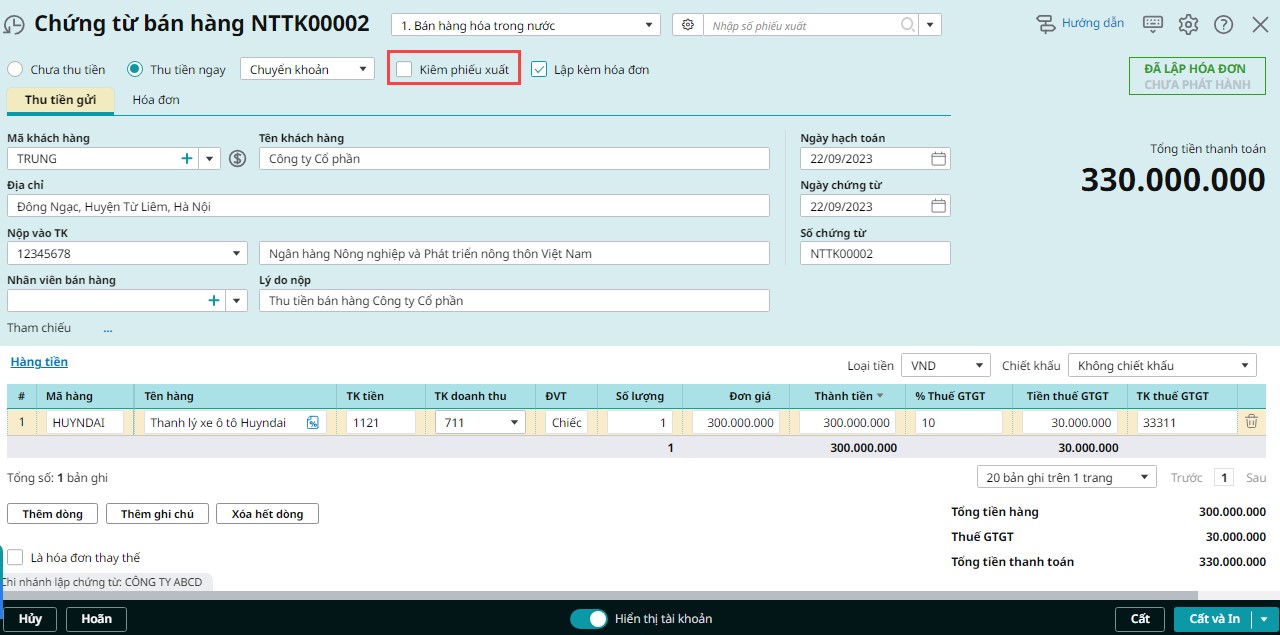

– Hóa đơn bán TSCĐ: là chứng từ quan trọng do bên thanh lý TSCĐ phát hành nhằm yêu cầu bên mua thanh toán giá trị đơn hàng theo thỏa thuận. Sau khi bên mua hoàn tất thanh toán, bên bán có nhiệm vụ xác nhận vào hóa đơn chẳng hạn như đóng dấu. Hóa đơn này mỗi bên giữ một bản.

– Biên bản giao nhận TSCĐ: Biên bản được lập ra nhằm xác nhận việc giao nhận TSCĐ sau khi hoàn tất các thủ tục giao dịch và được bên mua đưa vào sử dụng và là căn cứ để kế toán ghi nhận vào sổ sách.

– Biên bản hủy tài sản cố định: Xác nhận việc loại bỏ tài sản ra khỏi danh mục tài sản của công ty.

– Thanh lý hợp đồng: ghi nhận những nội dung của hợp đồng đã được hoàn tất và những nội dung chưa được hoàn tất, đồng thời xác nhận lại công việc cũng như các nghĩa vụ phát sinh sau quá trình hoàn thành công việc theo hợp đồng mà hai bên đã ký kết.

3. Bộ hồ sơ thanh lý tài sản cố định

Như vậy, tổng hợp lại theo các bước trong quy trình trên, một bộ hồ sơ thanh lý tài sản cố định sẽ cần phải có các chứng từ sau:

- Biên bản họp hội đồng thanh lý TSCĐ.

- Quyết định Thanh lý TSCĐ.

- Biên bản kiểm kê tài sản cố định.

- Biên bản đánh giá lại TSCĐ.

- Biên bản thanh lý tài sản cố định (Biên bản được lập thành 2 bản, 1 bản chuyển cho phòng kế toán để theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ).

- Hợp đồng kinh tế bán TSCĐ được thanh lý.

- Hóa đơn bán TSCĐ.

- Biên bản giao nhận TSCĐ.

- Biên bản hủy tài sản cố định.

- Thanh lý hợp đồng.

Bạn đọc có thể download nhanh bộ hồ sơ thanh lý tài sản cố định TẠI ĐÂY

Tạm kết

Trên đây, MISA AMIS Kế toán đã chia sẻ tới bạn chi tiết các công việc cần thực hiện khi có quyết định thanh lý tài sản cố định cùng với đó là bộ hồ sơ cần chuẩn bị để đảm bảo về mặt pháp lý cho doanh nghiệp và bên mua cũng như làm căn cứ để kế toán ghi chép lại sự thay đổi trong sổ sách.

Để giúp tiết kiệm thời gian khi hạch toán nghiệp vụ thanh lý tài sản cố định, AMIS Kế toán đã trang bị sẵn tính năng hạch toán tự động với các bút toán đã được thiết lập sẵn. Với sự hỗ trợ của phần mềm, không chỉ công việc hạch toán diễn ra trơn tru mà việc theo dõi tài sản cố định nói chung và thanh lý tài sản cố định nói riêng cũng được thực hiện dễ dàng.

Không chỉ hạch toán, phần mềm kế toán hỗ trợ như phần mềm kế toán online MISA AMIS được ra đời để tự động hóa đến 80% công việc mà một kế toán phải xử lý hàng ngày như: kiểm tra tính hợp lệ của chứng từ, nhập liệu hóa đơn, sổ sách, tạo lập báo cáo, kê khai thuế… Đặc biệt, tất cả nghiệp vụ trên đều có thể thực hiện mọi lúc, mọi nơi trên thiết bị máy tính có kết nối internet. Đặc biệt liên thông dữ liệu với công cụ quản lý quy trình để dễ dàng thực hiện việc trình ký, phê duyệt.

Đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng, phân hệ này:

![]()