Kế toán trong doanh nghiệp cần chuẩn bị một bộ hồ sơ thanh lý tài sản cố định (TSCĐ) đầy đủ và chính xác để đảm bảo quy trình thanh lý diễn ra suôn sẻ, đúng quy định pháp luật. Hồ sơ này không chỉ là căn cứ quan trọng để ghi nhận các giao dịch tài chính mà còn giúp doanh nghiệp minh bạch trong hạch toán, quản lý tài sản và đáp ứng yêu cầu kiểm toán, thuế. Bài viết này sẽ hướng dẫn bạn cách chuẩn bị hồ sơ thanh lý TSCĐ chi tiết và cập nhật theo các quy định mới nhất hiện nay.

1. Hồ sơ thanh lý tài sản cố định là gì?

Hồ sơ thanh lý tài sản cố định (TSCĐ) là tập hợp các tài liệu, biên bản, quyết định, và các chứng từ liên quan đến quá trình thanh lý TSCĐ của doanh nghiệp. Đây là cơ sở để ghi nhận các giao dịch tài chính liên quan đến TSCĐ, giúp doanh nghiệp hạch toán chính xác chi phí và giá trị tài sản, đồng thời đáp ứng yêu cầu pháp lý của các cơ quan chức năng.

Vai trò của hồ sơ thanh lý TSCĐ:

- Minh bạch hóa quá trình thanh lý: Ghi nhận rõ ràng các thông tin về tài sản bị thanh lý, lý do thanh lý, và kết quả thực hiện.

- Đảm bảo tuân thủ pháp luật: Hồ sơ đầy đủ là căn cứ để doanh nghiệp bảo vệ quyền lợi trong các trường hợp kiểm tra, thanh tra thuế.

-

Quản lý tài chính hiệu quả: Hỗ trợ doanh nghiệp xác định đúng chi phí hợp lý, tránh tổn thất tài chính không đáng có.

2. Quy định mới nhất về hồ sơ thanh lý tài sản cố định

Hồ sơ thanh lý tài sản cố định cần tuân thủ đầy đủ các yêu cầu pháp lý và thủ tục theo quy định hiện hành.

Doanh nghiệp phải chuẩn bị các tài liệu như: biên bản họp hội đồng, quyết định thanh lý, biên bản kiểm kê, biên bản đánh giá giá trị (nếu cần), biên bản thanh lý, hợp đồng bán, hóa đơn, và biên bản giao nhận hoặc tiêu hủy tài sản. Quy trình thanh lý tài sản cố định bao gồm kiểm kê, đánh giá tài sản, lập biên bản, ra quyết định thanh lý, thực hiện thanh lý và ghi nhận vào sổ kế toán.

Các văn bản pháp lý liên quan về hồ sơ thanh lý tài sản bao gồm:

- Thông tư 200/2014/TT-BTC: Hướng dẫn lập biên bản thanh lý, xử lý tài sản đã hoặc chưa khấu hao trước khi thanh lý.

- Thông tư 133/2016/TT-BTC: Áp dụng cho doanh nghiệp nhỏ và vừa, quy định cách hạch toán giá trị còn lại và chi phí thanh lý.

- Thông tư 45/2013/TT-BTC: Quy định về trích khấu hao và xử lý tài sản bị phá dỡ hoặc hủy bỏ.

- Công văn 2590/TCT-CS: Hướng dẫn hạch toán chi phí hợp lý khi thanh lý tài sản như bệ đỡ, móng máy.

Xem thêm: Cách hạch toán sửa chữa tài sản cố định chi tiết

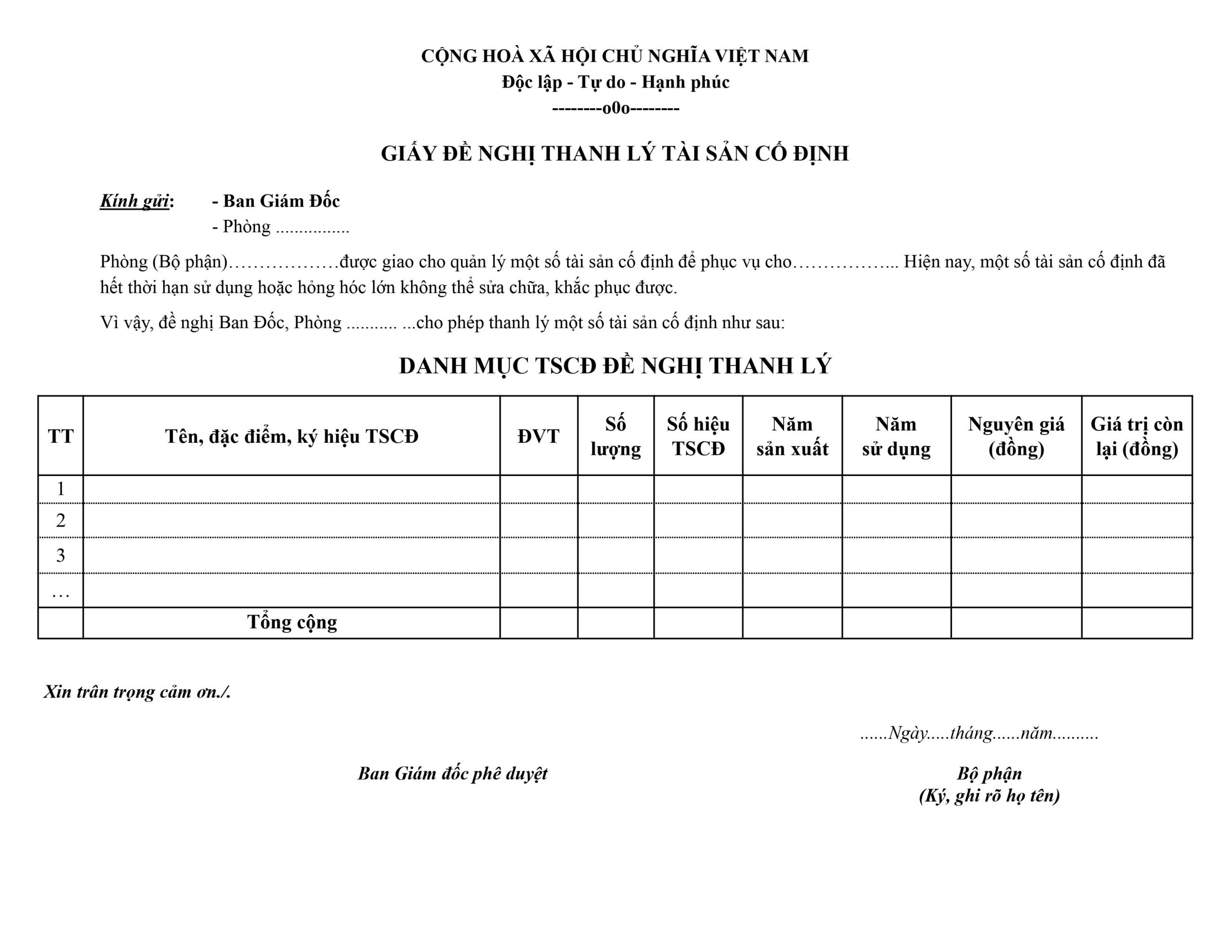

3. Đơn đề nghị thanh lý tài sản cố định

Để thực hiện thanh lý TSCĐ trong doanh nghiệp, bộ phận hoặc phòng ban quản lý tài sản phải lập đơn đề nghị thanh lý TSCĐ trình lãnh đạo phê duyệt. Đơn này được lập dựa trên kết quả kiểm kê tài sản và quá trình theo dõi, sử dụng thực tế tại doanh nghiệp.

Trong đơn đề nghị, cần ghi rõ:

- Loại TSCĐ cần thanh lý (tên tài sản, mã tài sản).

- Tình trạng tài sản (chất lượng, mức độ hư hỏng, lạc hậu).

- Số lượng TSCĐ cần thanh lý.

- Lý do thanh lý (hư hỏng, không còn sử dụng, thay đổi công nghệ).

Mẫu đơn đề nghị thanh lý tài sản cố định:

-

Mẫu Đơn đề nghị thanh lý tài sản cố định

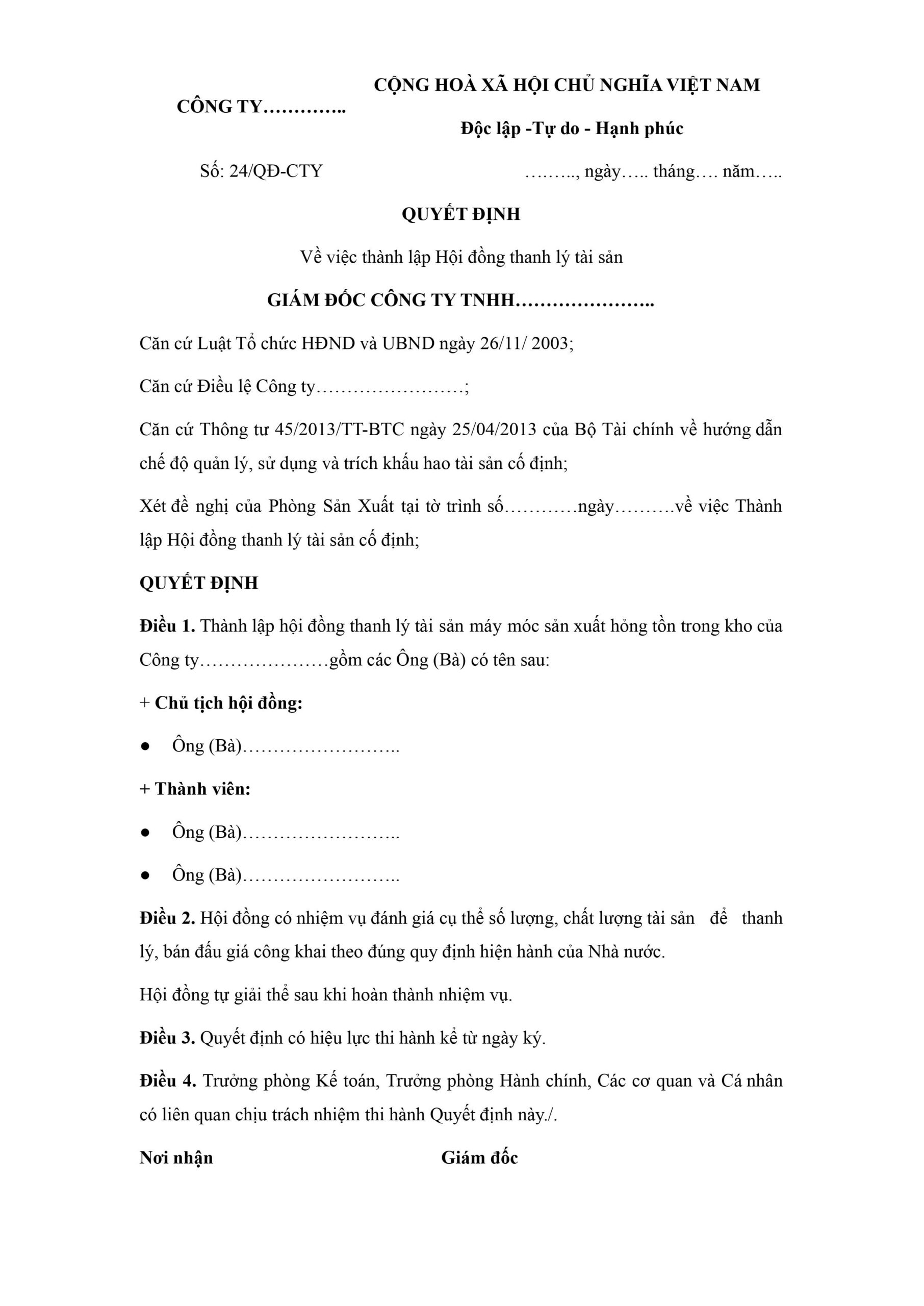

4. Quyết định thanh lý tài sản cố định

Quyết định thanh lý tài sản cố định là tài liệu chứng nhận Giám đốc chấp thuận việc thanh lý TSCĐ sau khi có Biên bản đề nghị thanh lý TSCĐ của bộ phận sử dụng. Căn cứ vào Quyết định này, đơn vị tiến hành thanh lý tài sản cố định.

Quyết định thanh lý TSCĐ bao gồm các nội dung như sau:

- Tên công ty.

- Số hiệu của Quyết định.

- Ngày/tháng/năm ra Quyết định.

- Tài sản cố định đem đi thanh lý. Chi tiết tên, nhãn hiệu, năm sản xuất, nước sản xuất.

- Chữ ký và họ tên của Giám đốc.

Mẫu quyết định thanh lý tài sản cố định:

-

Mẫu Quyết định thanh lý tài sản cố định

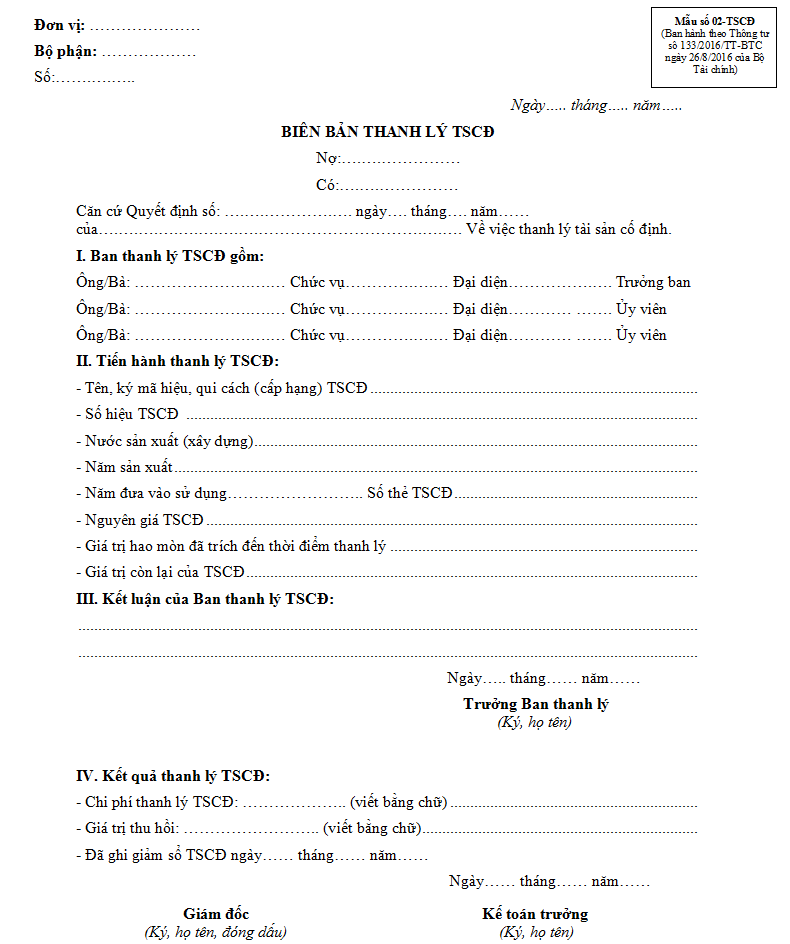

5. Biên bản thanh lý tài sản cố định

Mục đích của biên bản này là xác nhận việc thanh lý TSCĐ và làm căn cứ để kế toán ghi giảm TSCĐ trên sổ kế toán. Biên bản được lập thành 2 bản, 1 bản chuyển cho phòng kế toán để theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ

Mẫu biên bản thanh lý tài sản cố định như sau:

-

Mẫu biên bản thanh lý tài sản cố định

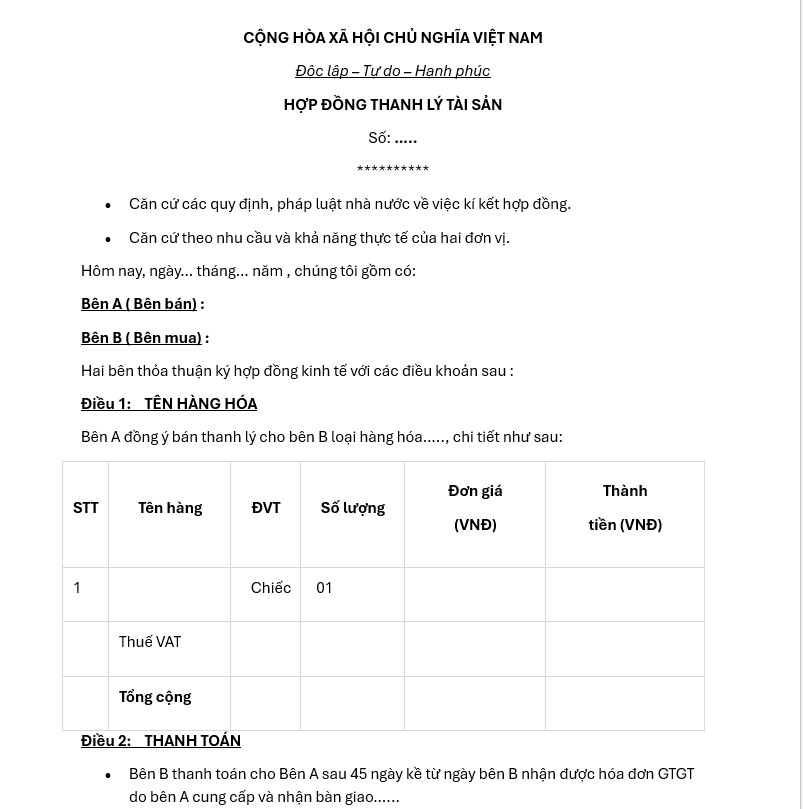

6. Hợp đồng thanh lý TSCĐ

Hợp đồng thanh lý TSCĐ là văn bản pháp lý xác nhận quyền và nghĩa vụ của các bên tham gia hợp đồng, gồm:

- Bên thanh lý (bán TSCĐ): Đảm bảo tài sản được bán đúng quy định, cung cấp đầy đủ thông tin và chứng từ liên quan.

- Bên mua TSCĐ: Cam kết thanh toán đầy đủ giá trị tài sản và thực hiện đúng thỏa thuận trong hợp đồng.

Nội dung cơ bản của hợp đồng

- Thông tin chi tiết của bên bán và bên mua.

- Mô tả tài sản thanh lý (tên, mã tài sản, tình trạng).

- Giá trị tài sản, phương thức thanh toán.

- Thời gian, địa điểm bàn giao tài sản.

- Điều khoản về quyền và nghĩa vụ của các bên.

Mẫu hợp đồng thanh lý tài sản:

7. Hóa đơn bán và biên bản giao nhận TSCĐ

Hóa đơn bán TSCĐ:

- Là chứng từ quan trọng do bên bán phát hành, yêu cầu bên mua thanh toán giá trị tài sản theo thỏa thuận.

- Sau khi thanh toán, bên bán xác nhận vào hóa đơn (đóng dấu, ký), mỗi bên giữ một bản làm căn cứ pháp lý và kế toán.

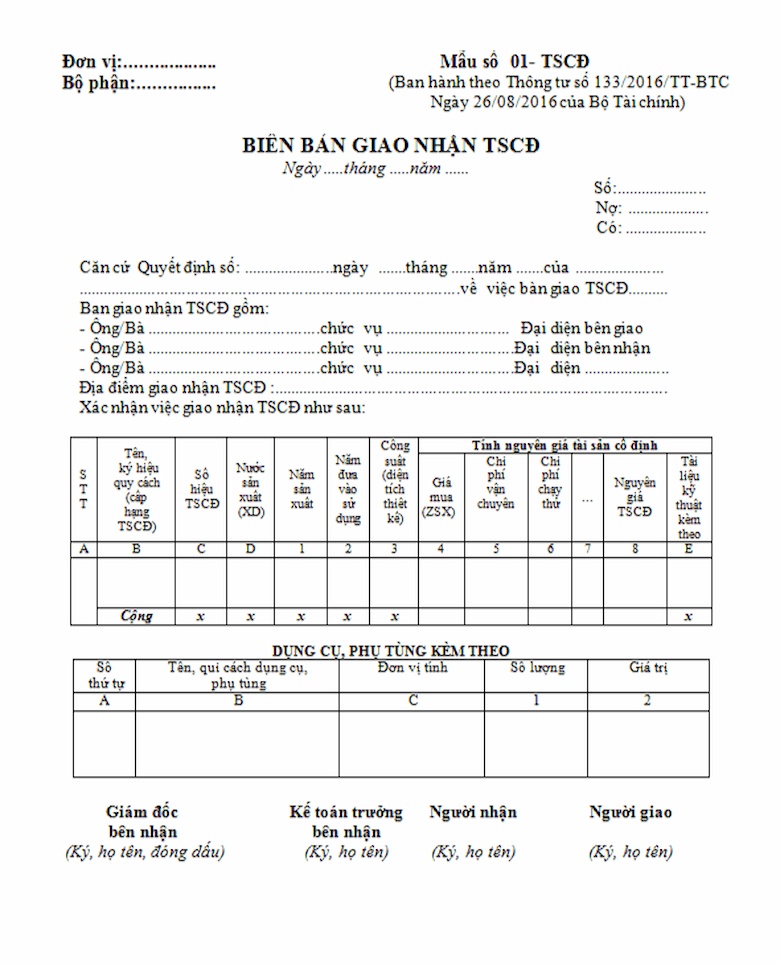

Biên bản giao nhận TSCĐ:

- Được lập để xác nhận việc giao nhận tài sản sau khi hoàn tất giao dịch.

- Là cơ sở để kế toán ghi nhận vào sổ sách.

- Nội dung gồm: thông tin chi tiết về TSCĐ (nơi sản xuất, năm sử dụng, thông số kỹ thuật), nguyên giá tài sản, thời điểm và điều kiện bàn giao rõ ràng.

Mẫu biên bản giao nhận TSCĐ:

8. Các loại hồ sơ khác

Ngoài các loại hồ sơ và biên bản trên, việc quản lý tài sản cố định (TSCĐ) còn yêu cầu nhiều loại hồ sơ khác để đảm bảo tính minh bạch, chính xác trong quá trình xử lý. Dưới đây là những loại hồ sơ khác cũng thường được sử dụng trong quá trình kiểm kê, đánh giá, thanh lý và hủy tài sản cố định:

- Quyết định thành lập hội đồng thanh lý TSCĐ: Đây là văn bản do cấp có thẩm quyền ban hành nhằm chính thức thành lập hội đồng chịu trách nhiệm thực hiện quy trình thanh lý tài sản. Quyết định này quy định rõ thành phần tham gia, nhiệm vụ và quyền hạn của từng thành viên trong hội đồng.

- Biên bản họp hội đồng thanh lý TSCĐ: Biên bản này ghi nhận nội dung cuộc họp của hội đồng thanh lý, bao gồm lý do thanh lý, hiện trạng tài sản, phương án xử lý và các ý kiến thảo luận, thống nhất của các thành viên. Đây là tài liệu quan trọng làm cơ sở cho các quyết định tiếp theo.

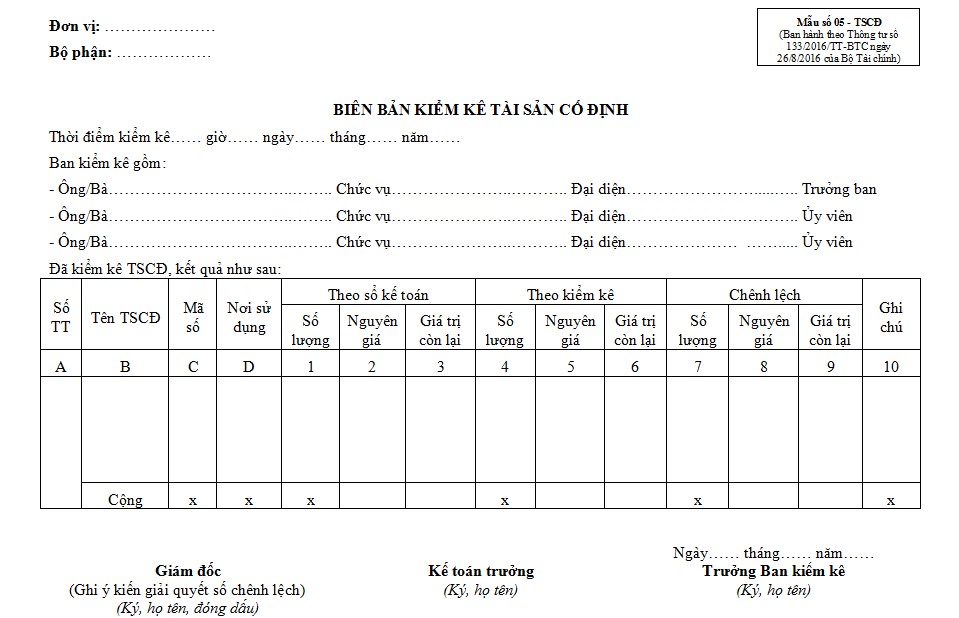

- Biên bản kiểm kê tài sản cố định: Văn bản này được lập để xác định thực trạng của TSCĐ, ghi nhận số lượng, giá trị, tình trạng sử dụng và các chênh lệch (nếu có) so với sổ sách. Kết quả kiểm kê là cơ sở để đánh giá tính chính xác và minh bạch trong quản lý tài sản.

-

Mẫu Biên bản kiểm kê tài sản cố định

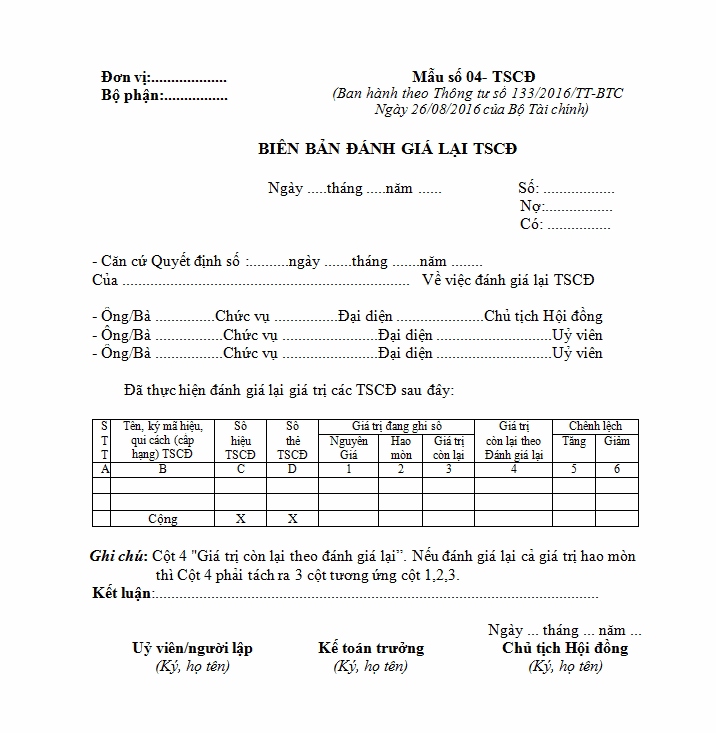

- Biên bản đánh giá lại TSCĐ: Biên bản này được lập khi có yêu cầu định giá lại tài sản cố định, thường xảy ra trong các trường hợp như kiểm toán, thanh tra hoặc tái cơ cấu doanh nghiệp. Nội dung chính bao gồm giá trị ban đầu, giá trị sau đánh giá và các căn cứ để điều chỉnh giá trị tài sản.

- Biên bản huỷ tài sản cố định: là biên bản xác nhận việc loại bỏ tài sản ra khỏi danh mục tài sản của công ty, do khi mua TSCĐ đã ghi nhận vào hệ thống danh mục tài sản mà doanh nghiệp đã sở hữu nên khi thanh lý cần lập biên bản huỷ TSCĐ.

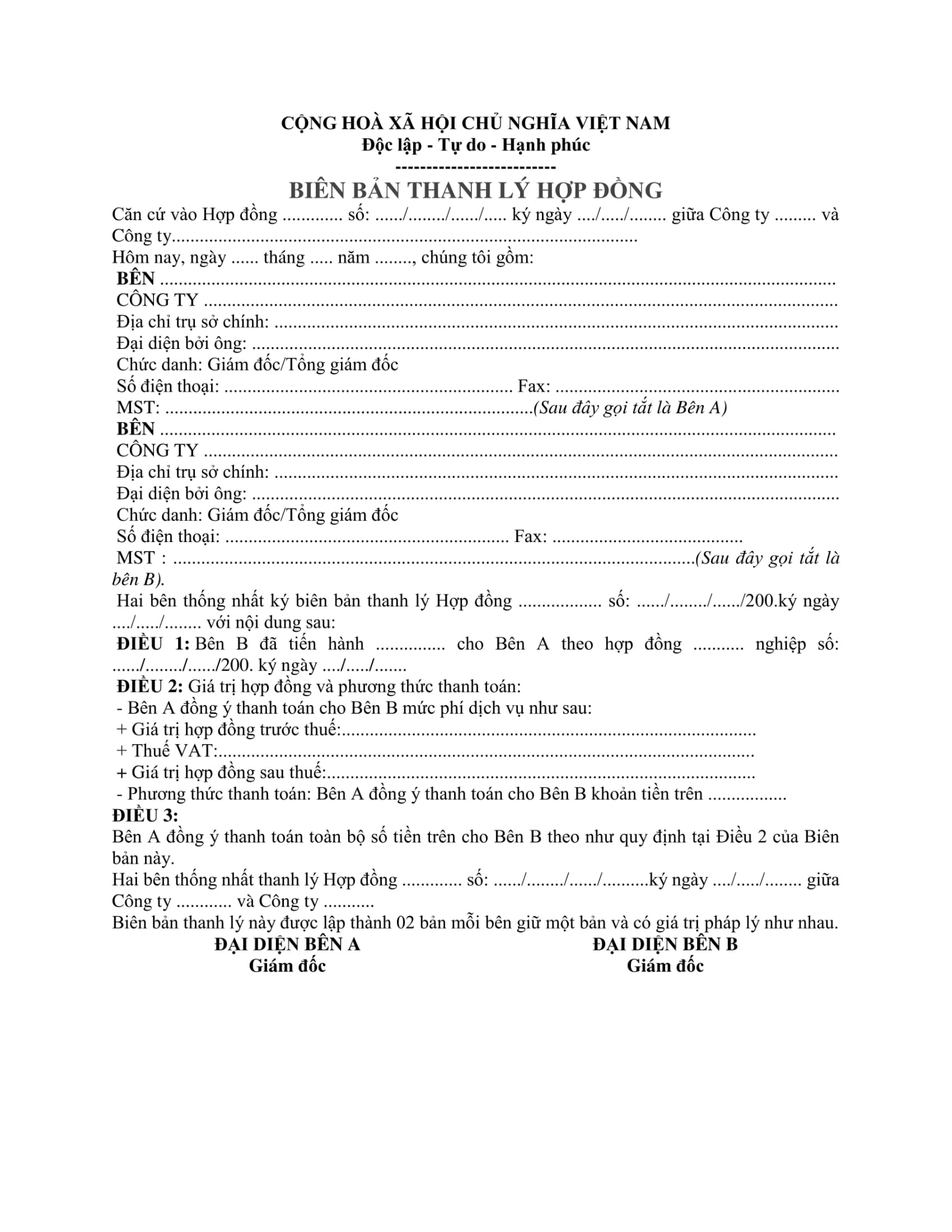

- Thanh lý hợp đồng: Đây là văn bản xác nhận việc hoàn tất nghĩa vụ của các bên liên quan sau khi thực hiện thanh lý tài sản cố định. Nội dung thanh lý hợp đồng bao gồm giá trị tài sản, phương thức thanh toán và xác nhận chấm dứt nghĩa vụ hợp đồng giữa các bên.

-

Mẫu Thanh lý hợp đồng

Tạm kết

Trên đây, MISA AMIS Kế toán đã chia sẻ tới bạn chi tiết các công việc cần thực hiện khi có quyết định thanh lý tài sản cố định cùng với đó là bộ hồ sơ cần chuẩn bị để đảm bảo về mặt pháp lý cho doanh nghiệp và bên mua cũng như làm căn cứ để kế toán ghi chép lại sự thay đổi trong sổ sách.

Để giúp tiết kiệm thời gian khi hạch toán nghiệp vụ thanh lý tài sản cố định, MISA AMIS Kế toán đã trang bị sẵn tính năng hạch toán tự động với các bút toán đã được thiết lập sẵn. Với sự hỗ trợ của phần mềm, không chỉ công việc hạch toán diễn ra trơn tru mà việc theo dõi tài sản cố định nói chung và thanh lý tài sản cố định nói riêng cũng được thực hiện dễ dàng.

Không chỉ hạch toán, phần mềm kế toán hỗ trợ như phần mềm kế toán online MISA AMIS được ra đời để tự động hóa đến 80% công việc mà một kế toán phải xử lý hàng ngày như: kiểm tra tính hợp lệ của chứng từ, nhập liệu hóa đơn, sổ sách, tạo lập báo cáo, kê khai thuế… Đặc biệt, tất cả nghiệp vụ trên đều có thể thực hiện mọi lúc, mọi nơi trên thiết bị máy tính có kết nối internet.

Đặc biệt, phần mềm kế toán online MISA AMIS giúp kế toán tính toán chi tiết, đầy đủ và chính xác nguyên giá TSCĐ, hoàn toàn đáp ứng yêu cầu ghi nhận đối với tất cả nghiệp vụ phát sinh liên quan đến TSCĐ và các sổ sách báo cáo liên quan:

- Quản lý danh sách TSCĐ: Kế toán quản lý danh sách các TSCĐ được đưa vào sử dụng tại các phòng ban: TSCĐ nào mới được ghi tăng trong kỳ, mới được ghi giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh trong kỳ…

- Tự động phân bổ khấu: Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kì, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Ghi giảm TSCĐ: Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

- Thực hiện công tác kiểm kê CCDC nhanh chóng: Kế toán in được danh sách tài sản để cùng cán bộ quản lý tài sản đối chiếu và kiểm đếm trong thực tế nhằm phát hiện chênh lệch.

- Đầy đủ sổ sách theo quy định: Cung cấp đầy đủ các biểu mẫu chứng từ Sổ TSCĐ, thẻ TSCĐ… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng, phân hệ này.

![]()