Mua bán hàng hóa là hoạt động chủ yếu ở các đơn vị có chức năng lưu thông phân phối hay còn gọi là các đơn vị kinh doanh thương mại. Tuy nhiên vẫn nhiều kế toán gặp khó khăn khi xử lý các nghiệp vụ liên quan đến hoạt động này. Hãy cùng MISA AMIS Kế toán tìm hiểu chi tiết về những nghiệp vụ kế toán bán hàng trong doanh nghiệp trong bài viết sau đây.

1. Nhiệm vụ của kế toán bán hàng trong doanh nghiệp

Công việc chính của kế toán bán hàng hóa trong doanh nghiệp bao gồm:

- Phản ánh chính xác, đầy đủ, kịp thời các nghiệp vụ kinh tế phát sinh trong quá trình bán hàng hóa và tính giá vốn hàng mua, giá vốn hàng tồn kho, giá vốn hàng bán và doanh số bán ra một cách đúng đắn phục vụ cho việc chỉ đạo kinh doanh. Làm tốt công tác kiểm kê, bảo đảm an toàn hàng hóa trong kho.

- Xác định chính xác, đầy đủ, kịp thời các loại doanh thu, chi phí và kết quả kinh doanh của từng hoạt động và của toàn doanh nghiệp trong kỳ hạch toán.

- Cung cấp thông tin và lập báo cáo theo yêu cầu quản lý.

Ngoài ra, kế toán bán hàng trong doanh nghiệp cũng thực hiện các công việc do kế toán trưởng hoặc trưởng bộ phận giao và nhiều đề mục công việc khác theo tuần, tháng, quý.

Các công việc, nhiệm vụ tưởng chừng ít và đơn giản nhưng thực tế kế toán bán hàng doanh nghiệp phải thực hiện hàng loạt nghiệp vụ ghi nhận, đối chiếu và xử lý thông tin. Hiện nay, đa phần các doanh nghiệp đều sử dụng phần mềm kế toán hỗ trợ để giúp kế toán bán hàng nói riêng và kế toán doanh nghiệp nói chung thực hiện các nghiệp vụ nhanh chóng và chính xác hơn. MISA AMIS Kế toán là một trong những sự lựa chọn đáng tin cậy của mọi doanh nghiệp hiện nay.

Xem chi tiết tại bài viết: Kế toán bán hàng là gì? Mô tả công việc kế toán bán hàng từ A-Z

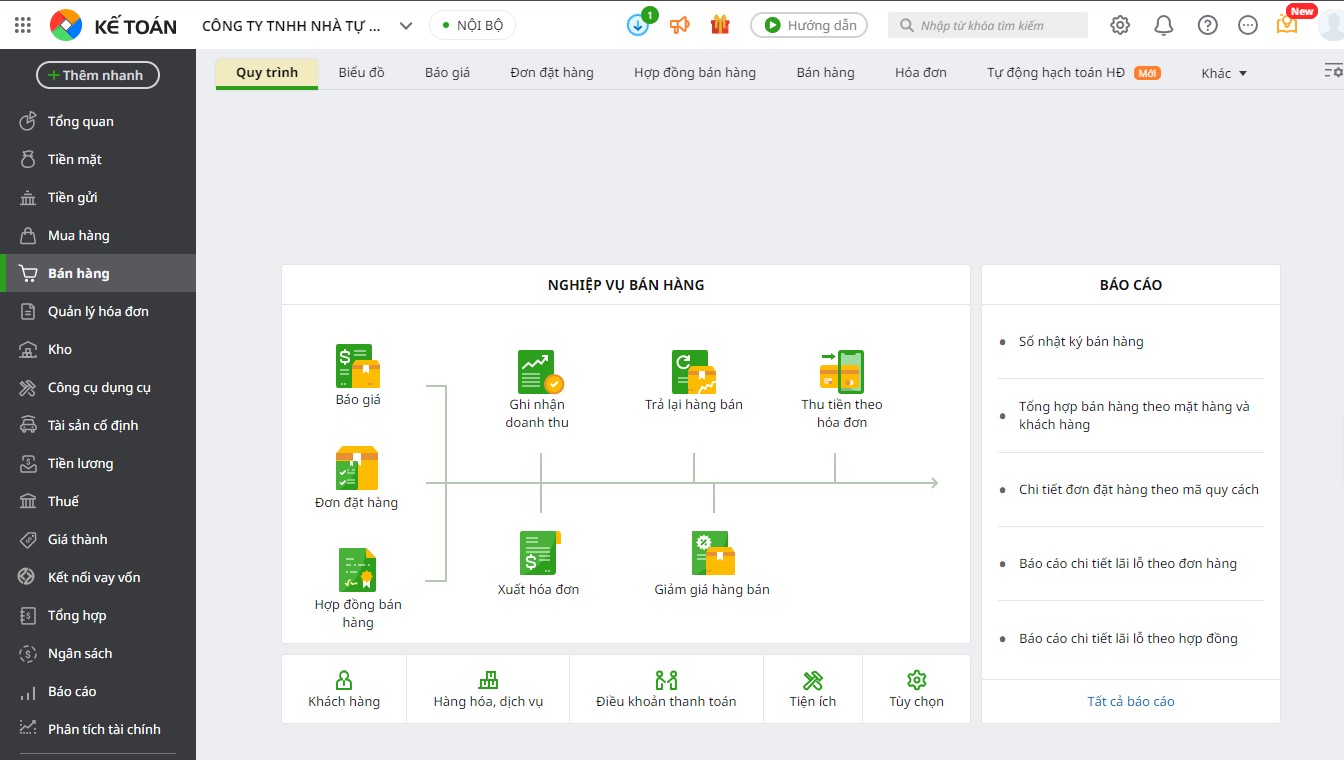

2. Nghiệp vụ kế toán bán hàng

2.1 Các trường hợp bán hàng và ghi nhận hạch toán

2.1.1 Bán hàng theo giá

Khi phát sinh nghiệp vụ bán hàng theo báo giá, thông thường sẽ phát sinh các hoạt động sau:

- Nhân viên bán hàng gửi báo giá cho khách hàng.

- Căn cứ vào thông tin báo giá, khách hàng đặt mua hàng.

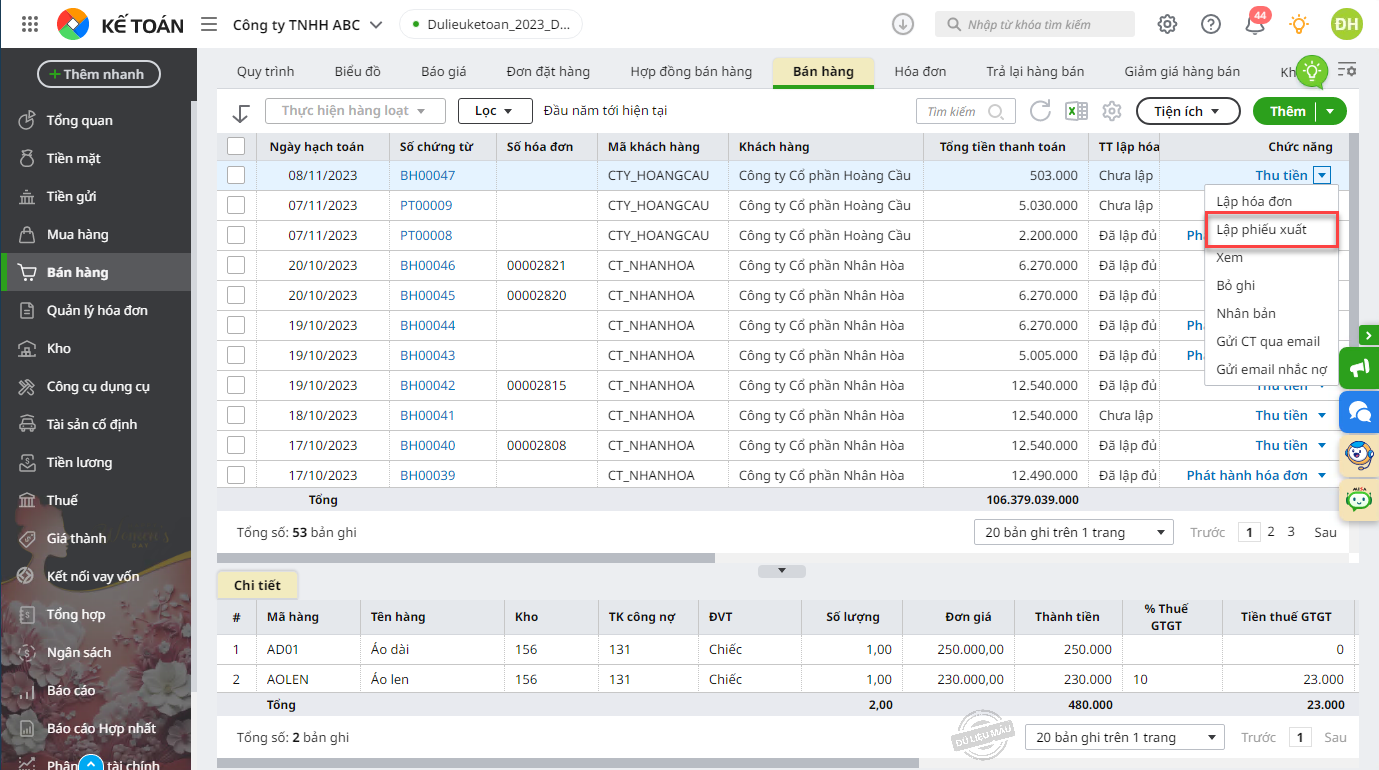

- Nhân viên bán hàng yêu cầu xuất hoá đơn và xuất kho hàng hoá được khách hàng đặt mua.

- Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt.

- Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá và ghi sổ kho.

- Nhân viên bán hàng nhận hàng và giao cho khách hàng.

- Kế toán bán hàng xuất hoá đơn, đồng thời ghi nhận doanh thu bán hàng.

Định khoản:

- Doanh thu của hàng hóa, dịch vụ được xác định là đã bán trong kỳ kế toán:

Nợ các TK 111, 112, 131,… (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (nếu có).

- Trường hợp không tách ngay được các khoản thuế gián thu phải nộp, doanh nghiệp ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ, doanh nghiệp xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

- Đồng thời phát sinh bút toán ghi nhận giá vốn hàng bán:

Nợ TK 632 Giá vốn hàng bán.

Có TK 155, 156…

2.1.2 Bán hàng theo đơn đặt hàng

Khi phát sinh nghiệp vụ bán hàng theo đơn đặt hàng, thông thường sẽ phát sinh các hoạt động sau:

- Nhân viên bán hàng nhận đơn đặt hàng của khách hàng.

- Căn cứ vào đơn đặt hàng, nhân viên bán hàng yêu cầu xuất kho hàng hóa được đặt mua.

- Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt.

- Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá và ghi sổ kho.

- Nhân viên bán hàng nhận hàng và giao cho khách hàng.

- Kế toán bán hàng ghi nhận doanh số bán hàng.

- Nhân viên bán hàng yêu cầu kế toán bán hàng xuất hoá đơn cho khách hàng.

- Nhân viên bán hàng giao hóa đơn cho khách hàng và yêu cầu khách hàng thanh toán.

Định khoản tương tự như trường hợp 2.1

2.1.3 Bán hàng theo hợp đồng

Khi phát sinh nghiệp vụ bán hàng theo hợp đồng, thông thường sẽ phát sinh các hoạt động sau:

- Nhân viên kinh doanh thực hiện ký kết hợp đồng bán hàng với khách hàng.

- Đến ngày giao hàng theo hợp đồng, nhân viên kinh doanh yêu cầu xuất hàng cho khách hàng.

- Kế toán kho lập phiếu xuất kho, sau đó chuyển kế toán trưởng và giám đốc ký duyệt

- Căn cứ vào phiếu xuất kho, thủ kho xuất kho hàng hoá và ghi sổ kho.

- Nhân viên kinh doanh nhận hàng và giao cho khách hàng.

- Kế toán bán hàng ghi nhận doanh số bán hàng.

- Nhân viên bán hàng yêu cầu kế toán bán hàng xuất hoá đơn cho khách hàng.

- Nhân viên bán hàng giao hóa đơn cho khách hàng và yêu cầu khách hàng thanh toán.

Định khoản tương tự như trường hợp 2.1

2.1.4 Khách hàng mua hàng tại kho, cửa hàng

Khi phát sinh nghiệp vụ bán hàng hóa, dịch vụ, thông thường sẽ phát sinh các hoạt động sau:

- Khách hàng đến mua hàng, nhân viên bán hàng căn cứ vào yêu cầu khách hàng đề nghị xuất kho.

- Kế toán kho lập phiếu xuất kho, sau đó chuyển Kế toán trưởng và giám đốc ký duyệt.

- Căn cứ vào phiếu xuất kho, thủ kho xuất kho hàng hoá và ghi sổ kho.

- Nhân viên kinh doanh nhận hàng và giao cho khách hàng.

- Kế toán bán hàng ghi nhận doanh số bán hàng.

- Nhân viên bán hàng yêu cầu kế toán bán hàng xuất hoá đơn cho khách hàng.

- Nếu khách hàng thanh toán bằng tiền mặt cho nhân viên bán hàng thì nhân viên bán hàng sẽ nhận tiền và mang về nhập quỹ, nếu thanh toán bằng tiền gửi thì khách hàng sẽ chuyển khoản vào tài khoản của công ty.

Định khoản tương tự như trường hợp 2.1

Phần mềm kế toán online MISA đáp ứng đầy đủ nghiệp vụ kế toán bán hàng, tự động kết nối với các phần mềm bán hàng phổ biến, giúp doanh nghiệp dễ dàng theo dõi và hạch toán các khoản chiết khấu, giảm giá, hàng bán bị trả lại.

Trải nghiệm trọn bộ nghiệp vụ kế toán với Phần mềm kế toán online MISA 15 ngày miễn phí ngay tại đây

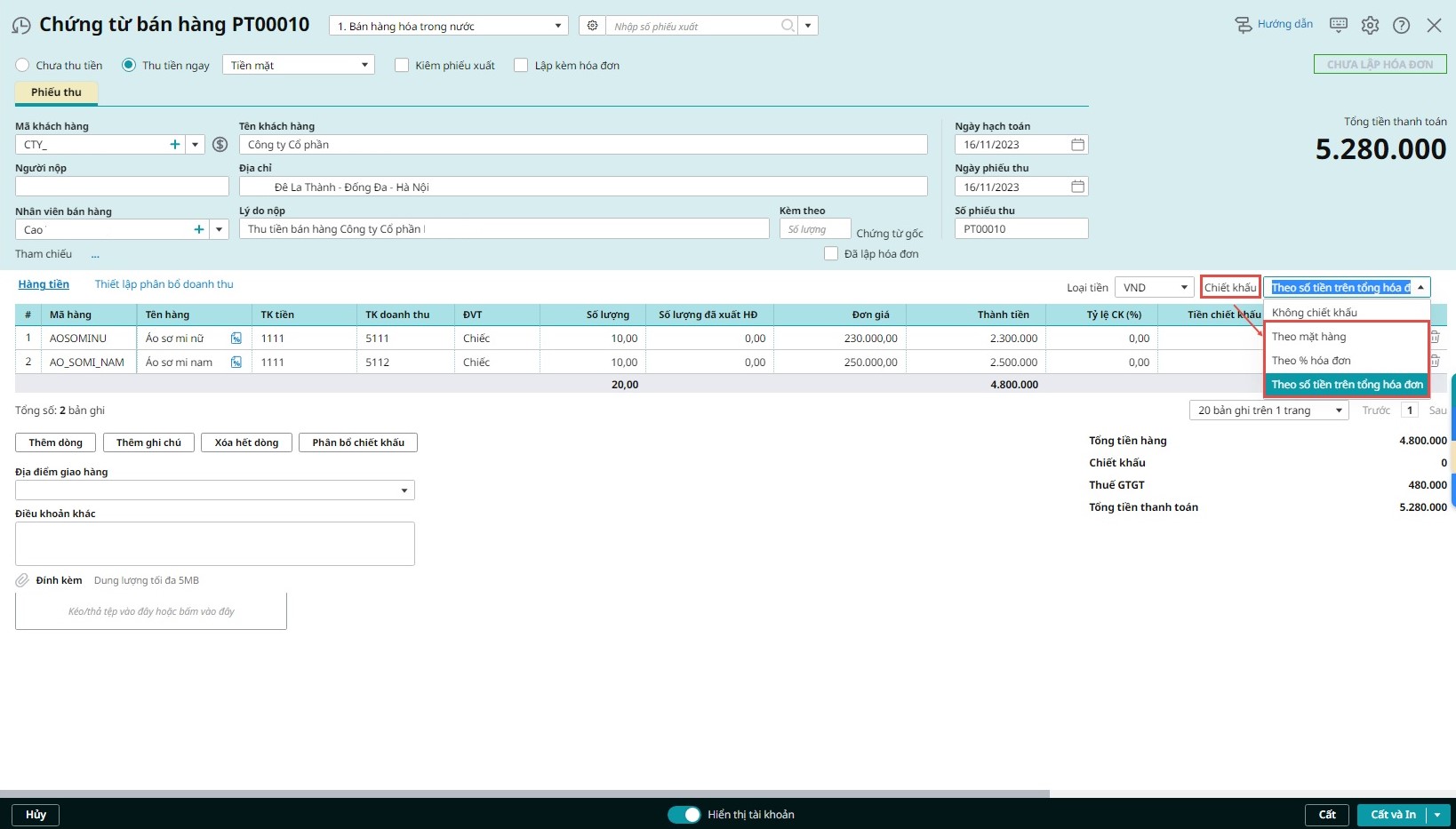

2.2 Bán hàng có chiết khấu thương mại

Khi ký hợp đồng hoặc đơn đặt hàng giữa đơn vị và khách hàng thỏa thuận nếu khách hàng mua hàng với số lượng lớn sẽ được hưởng chiết khấu thương mại theo tỷ lệ % hoặc số tiền. Khi đó, quy trình bán hàng thực hiện như sau:

- Khách hàng gọi điện hoặc gửi email có nhu cầu mua hàng đến công ty và đề nghị công ty báo giá hàng. Nhân viên bán hàng căn cứ vào yêu cầu khách hàng gửi báo giá cho khách hàng.

- Sau khi khách hàng gọi điện hoặc gửi mail yêu cầu giao hàng cho khách hàng thì nhân viên bán hàng làm đề nghị xuất kho.

- Kế toán kho lập phiếu xuất kho, sau đó chuyển kế toán trưởng và giám đốc ký duyệt.

- Căn cứ vào phiếu xuất kho, thủ kho xuất kho hàng hoá và ghi sổ kho.

- Nhân viên bán hàng nhận hàng và giao cho khách hàng. Nếu số lượng hàng mua của khách hàng thỏa mãn điều kiện được hưởng chiết khấu thương mại thì nhân viên bán hàng đề nghị kế toán bán hàng cho khách hàng hưởng chiết khấu thương mại.

- Kế toán bán hàng ghi nhận doanh số bán hàng, công nợ và ghi nhận chiết khấu thương mại cho khách hàng hưởng.

- Nhân viên bán hàng yêu cầu kế toán bán hàng xuất hoá đơn cho khách hàng.

- Sau khi khách hàng đã nhận hóa đơn từ nhân viên bán hàng thì yêu cầu khách hàng ký nhận vào vị trí người mua hàng trên hóa đơn và ký vào biên bản xác nhận đã nhận hóa đơn gốc.

Các doanh nghiệp có thể lựa chọn nhiều hình thức chiết khấu thương mại, mỗi trường hợp sẽ tương ứng với cách thức hạch toán khác nhau:

- Trường hợp Giá bán trên hóa đơn GTGT là giá bán đã trừ chiết khấu thương mại dành cho khách hàng, tổng giá thanh toán đã có thuế GTGT. Kế toán hạch toán bút toán doanh thu, giá vốn như bình thường (trường hợp 2.1)

- Trường hợp: kế toán lập hóa đơn điều chỉnh giảm các hóa đơn trước đó để tính chiết khấu thương mại cho khách hàng, hạch toán như sau:

Nợ TK 521 (nếu áp dụng Thông tư 99)

Nợ 511 (Nếu áp dụng Thông tư 133)

Nợ TK 3331

Có TK 131, 111, 112

Đọc chi tiết tại: Chiết khấu thương mại là gì? Cách hạch toán chiết khấu thương mại

2.3 Bán hàng khuyến mại

2.3.1 Bán khuyến mại không kèm điều kiện

Doanh nghiệp có phát sinh chương trình khuyến mại cho khách hàng thông thường sẽ phát sinh các hoạt động sau:

- Trước khi tiến hành thực hiện chương trình sẽ có 2 trường hợp:

- Doanh nghiệp tiến hành đăng ký nội dung chương trình khuyến mại với Sở Công thương chậm nhất là 7 ngày làm việc trước khi thực hiện chương trình khuyến mại. Sau khi đăng ký với Sở Công thương và được duyệt thì bộ phận thực hiện chương trình khuyến mại sẽ lập đề nghị xuất kho hàng hóa.

- Doanh nghiệp không đăng ký với sở Công thương, căn cứ vào Kế hoạch chương trình khuyến mại đã được duyệt, bộ phận thực hiện chương trình khuyến mại sẽ lập đề nghị xuất kho hàng hóa.

- Kế toán lập Phiếu xuất kho, sau đó chuyển cho Kế toán trưởng và Giám đốc ký duyệt.

- Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hóa.

- Thủ kho ghi sổ kho, Kế toán ghi sổ Kế toán kho.

- Bộ phận thực hiện chương trình khuyến mãi sau đó đem hàng đi thực hiện chương trình.

- Kế toán tiến hành xuất hóa đơn cho hàng khuyến mại và tiến hành ghi nhận vào chi phí của bộ phận thực hiện chương trình.

Định khoản:

- Trường hợp xuất sản phẩm, hàng hóa để khuyến mại, quảng cáo không thu tiền, có đăng ký chương trình khuyến mại với Sở Công thương thì đơn vị xuất hóa đơn GTGT với giá tính thuế bằng 0:

Nợ TK 641 – Chi phí bán hàng (TT99) hoặc Nợ TK 6421 (TT133)

Có TK 155, 156

- Trường hợp xuất sản phẩm, hàng hóa để khuyến mại, quảng cáo không thu tiền, nhưng không đăng ký chương trình khuyến mại với Sở Công thương thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho. Tức là giá tính thuế GTGT của sản phẩm, hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh việc tiêu dùng hàng hóa, dịch vụ :

Nợ TK 641 – Chi phí bán hàng (TT99) hoặc Nợ TK 6421 (TT133)

Có TK 155, 156

Có TK 3331 – Thuế GTGT phải nộp

2.3.2 Bán khuyến mại có kèm điều kiện

Doanh nghiệp có phát sinh chương trình khuyến mại cho khách hàng thông thường sẽ phát sinh các hoạt động sau:

- Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt.

- Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hóa và ghi Sổ Kho.

- Nhân viên kinh doanh bán hàng nhận hàng và giao cho khách hàng. Nhân viên bán hàng tiến hành theo dõi doanh số mua của khách hàng hoặc phát hàng khuyến mãi cho khách hàng được hưởng theo chương trình đã đăng ký.

- Kế toán ghi nhận doanh số bán hàng, và doanh số hàng khuyến mãi.

- Nhân viên bán hàng yêu cầu kế toán bán hàng xuất hóa đơn cho khách hàng.

- Khi kết thúc chương trình khuyến mãi (đối với khách hàng truyền thống) kế toán bán hàng và nhân viên bán hàng tiến hành đối chiếu xác định khách hàng thỏa mãn điều kiện được hưởng chương trình khuyến mãi. Sau đó tiến hành trả hàng khuyến mãi cho khách hàng.

- Kết thúc chương trình khuyến mãi doanh nghiệp lập báo cáo kết quả chương trình khuyến mãi gửi cho Sở Công thương.

Định khoản:

- Trường hợp khuyến mại kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa (ví dụ như mua 2 sản phẩm được tặng 1 sản phẩm…) và có đăng ký chương trình khuyến mại với Sở công thương thì phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại; giá trị hàng khuyến mại được tính vào giá vốn (trường hợp này bản chất giao dịch là giảm giá hàng bán). Đồng thời hoá đơn xuất ra, đối với hàng khuyến mại sẽ có giá tính thuế = 0:

Khi cung cấp hàng khuyến mại cho người mua, ghi nhận giá vốn hàng bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 155, 156

- Trường hợp khuyến mại kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa (ví dụ như mua 2 sản phẩm được tặng 1 sản phẩm…) nhưng không đăng ký chương trình khuyến mại với Sở công thương thì phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại, giá trị hàng khuyến mại được tính vào chi phí. Đồng thời hoá đơn xuất ra, đối với hàng khuyến mại vẫn hiển thị đơn giá, thành tiền, ghi nhận giá vốn hàng bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 155, 156

Có TK 3331 – Thuế GTGT phải nộp

Sau khi ghi nhận giá vốn hàng bán, kế toán thực hiện bút toán phân bổ doanh thu cho cả sản phẩm được bán và sản phẩm khuyến mại cho cả 2 trường hợp.

Xem chi tiết về bán hàng khuyến mại tại bài viết: Hạch toán hàng khuyến mại không thu tiền theo thông tư 200 như thế nào?

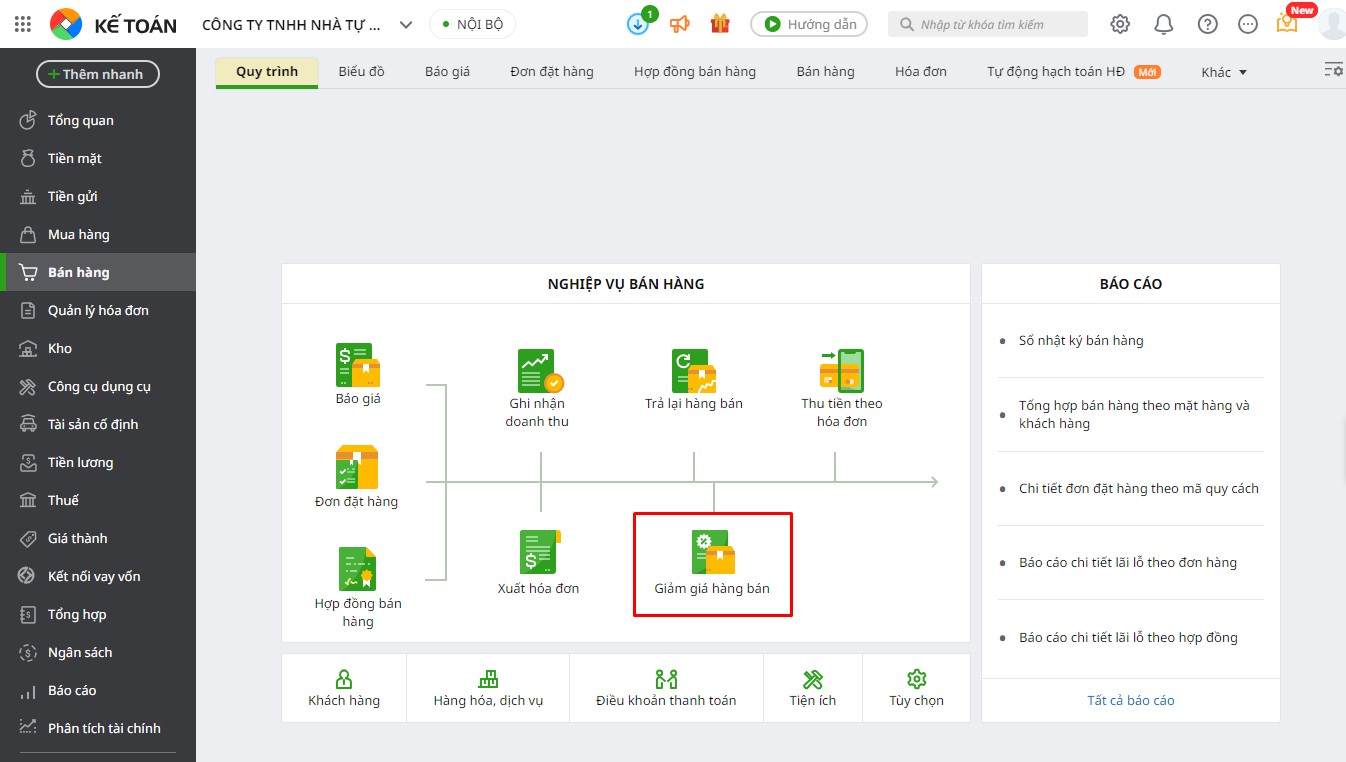

2.4 Giảm giá hàng bán

Khi phát sinh nghiệp vụ giảm giá hàng bán, thông thường sẽ có các hoạt động sau:

- Nếu phát hiện hàng mua về không đúng quy cách, phẩm chất theo hợp đồng đã ký, khách hàng thỏa thuận với doanh nghiệp, đồng thời lập biên bản về việc giảm giá hàng bán. (Trường hợp khuyến mại kèm theo điều kiện phải mua sản phẩm (ví dụ mua 2 tặng 1) cũng được coi như là mua hàng giảm giá hàng bán).

- Kế toán bán hàng lập hóa đơn giảm giá hàng bán để giao cho khách hàng.

- Kế toán bán hàng hạch toán khoản giảm giá hàng bán và ghi sổ kế toán.

Hướng dẫn hạch toán giảm giá hàng bán trong các trường hợp:

- Trường hợp số tiền chiết khấu thương mại, giảm giá hàng bán đã ghi ngay trên hóa đơn bán hàng, kế toán phản ánh doanh thu theo giá đã trừ chiết khấu, giảm giá (ghi nhận theo doanh thu thuần) và không phản ánh riêng số chiết khấu, giảm giá;

- Trường hợp trên hóa đơn bán hàng chưa thể hiện số tiền chiết khấu thương mại, giảm giá hàng bán do khách hàng chưa đủ điều kiện để được hưởng hoặc chưa xác định được số phải chiết khấu, giảm giá thì doanh thu ghi nhận theo giá chưa trừ chiết khấu (doanh thu gộp). Sau thời điểm ghi nhận doanh thu, nếu khách hàng đủ điều kiện được hưởng chiết khấu, giảm giá thì doanh nghiệp phải ghi nhận riêng khoản chiết khấu giảm giá để định kỳ điều chỉnh giảm doanh thu, ghi:

Nợ TK 521 – Các khoản giảm trừ doanh thu

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước (số thuế của hàng giảm giá, chiết khấu thương mại) (nếu có)

Có TK 131 – Phải thu của khách hàng (tổng số tiền giảm giá).

Xem chi tiết định khoản giảm giá hàng bán tại bài viết: Hạch toán giảm giá hàng bán đầy đủ chính xác theo TT 200 và 133

2.5 Trả lại hàng bán

Khi phát sinh nghiệp vụ khách hàng trả lại hàng đã bán, thông thường sẽ có các hoạt động sau:

- Nếu phát hiện hàng mua về không đúng quy cách, phẩm chất theo hợp đồng đã ký, khách hàng thỏa thuận với doanh nghiệp trả lại hàng đã mua.

- Với Khách hàng là doanh nghiệp tổ chức có khả năng xuất hoá đơn thì KH tiến hành xuất hàng và hóa đơn trả lại hàng, nếu khách hàng là đối tượng không có hóa đơn, khi trả lại hàng hóa, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.

- Nhân viên kinh doanh nhận hóa đơn (hoặc biên bản thu hồi hoá đơn và hoá đơn đã xuất cho KH nếu KH là đối tượng không có hóa đơn) và hàng hóa.

- Nhân viên kinh doanh đề nghị nhập kho hàng bị trả lại.

- Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng và giám đốc ký duyệt.

- Căn cứ vào Phiếu nhập kho, Thủ kho nhập kho hàng bị trả lại và ghi sổ kho.

- Kế toán bán hàng căn cứ vào hóa đơn bán hàng do khách hàng trả lại, thực hiện hạch toán và ghi sổ kế toán.

Hướng dẫn hạch toán:

- Khi doanh nghiệp bán hàng, kế toán thực hiện bút toán ghi nhận doanh thu hàng bán và bút toán ghi nhận giá vốn hàng bán như trường hợp 2.1.

- Khi khách hàng trả lại hàng, kế toán thực hiện bút toán hạch toán hàng bán bị trả lại bằng cách ghi nhận giảm trừ doanh thu, ghi nhận giảm giá vốn hàng bán tương tự như trên.

Xem chi tiết về hàng bán bị trả lại tại bài viết: Cách hạch toán hàng bán bị trả lại, xử lý hàng bán bị trả lại như thế nào?

2.6 Các trường hợp bán hàng xuất khẩu và ủy thác xuất khẩu

2.6.1 Bán hàng xuất khẩu

Khi phát sinh nghiệp vụ bán hàng xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

- Nhân viên kinh doanh ký kết hợp đồng bán hàng xuất khẩu với khách hàng.

- Đặt chỗ trên tàu để xếp và chuyển hàng.

- Phát hành chứng từ xuất khẩu: Hợp đồng, Hóa đơn, Tờ khai, Vận đơn, Chứng nhận xuất xứ.

- Khi hàng ra đến cảng, sẽ được làm thủ tục để thông quan.

- Khi hàng bắt đầu rời cản, bộ chứng từ cũng sẽ được gửi tới cho khách hàng.

- Nhân viên kinh doanh thông báo cho khách hàng để theo dõi và nhận hàng.

- Yêu cầu khách hàng thanh toán sau khi đã nhận hàng.

Định khoản:

- Ghi nhận doanh thu bán hàng, thuế xuất khẩu:

– Trường hợp 1: Trường hợp tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh:

Nợ các TK 111, 112, 131 (tổng giá thanh toán).

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ.

Có TK 3333 Thuế xuất nhập khẩu (chi tiết thuế XK).

– Trường hợp 2: Trường hợp không tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh:

Hạch toán doanh thu:

Nợ TK 111, 112 131… Tổng giá thanh toán.

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ.

Xác định số thuế xuất khẩu phải nộp:

Nợ TK 511 Doanh thu bán hàng.

Có TK 3333 Thuế xuất, nhập khẩu.

Ghi nhận giá vốn

Nợ TK 632 Giá vốn hàng bán.

Có TK 155, 156…

Khi nộp thuế xuất khẩu vào ngân sách nhà nước

Nợ TK 3333 Thuế xuất, nhập khẩu.

Có TK 111, 112…

Xem thêm: Tổng hợp quy định và hạch toán kế toán xuất nhập khẩu

2.6.2 Bán hàng tại các đơn vị giao ủy thác xuất khẩu

Khi phát sinh nghiệp vụ bán hàng qua các đơn vị nhận ủy thác xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

- Bên giao ủy thác xuất khẩu sau khi lựa chọn được đơn vị nhận ủy thác xuất khẩu sẽ ký hợp đồng giao nhận xuất khẩu ủy thác.

- Sau khi ký hợp đồng thì bên ủy thác sẽ lập phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ để chuyển hàng cho bên nhận ủy thác xuất khẩu.

- Căn cứ vào phiếu xuất kho kiêm vận chuyển nội bộ thì Thủ kho xuất hàng và ghi sổ kho.

- Khi nhận được thông báo hàng xuất khẩu đã hoàn thành thủ tục hải quan, được tính là hàng xuất khẩu thì kế toán lập hóa đơn GTGT với thuế suất thuế GTGT 0% và giao cho bên nhận ủy thác xuất khẩu. Đồng thời kế toán bán hàng sẽ ghi nhận doanh thu hàng xuất khẩu.

- Các khoản thuế tiêu thụ đặc biệt, thuế xuất khẩu sẽ do bên nhận ủy thác xuất khẩu nộp hộ và bên giao ủy thác sẽ thanh toán lại cho bên nhận ủy thác.

- Khi thực hiện xong dịch vụ xuất khẩu thì bên nhận ủy thác sẽ phải chuyển lại toàn bộ chứng từ xuất khẩu cho bên ủy thác xuất khẩu kèm theo hóa đơn GTGT phản ánh hoa hồng ủy thác xuất khẩu.

- Sau khi nhận đủ chứng từ của bên nhận ủy thác xuất khẩu giao bên ủy thác xuất khẩu sẽ tiến hành bù trừ các khoản phải thu và phải trả của hai bên.

Định khoản:

- Khi xuất kho hàng hóa gửi đi nhờ xuất khẩu hộ

Nợ TK 157 Hàng gửi đi bán.

Có TK 155, 156.

- Khi bên nhận uỷ thác xuất khẩu thông báo hàng xuất khẩu đã hoàn thành thủ tục hải quan

Ghi nhận doanh thu:

Nợ TK 131 Chi tiết từng đơn vị nhận ủy thác.

Có TK 511.

Có TK 333 Thuế và các khoản phải nộp NSNN ( 3332, 3333).

Ghi nhận giá vốn

Nợ TK 632 Giá vốn hàng bán.

Có TK 157 Hàng gửi đi bán.

- Khi nhận được thông báo về số thuế xuất khẩu, thuế tiêu thụ đặc biệt bên nhận ủy thác đã nộp hộ

Nợ TK 333 Thuế và các khoản phải nộp NSNN (3332, 3333).

Có TK 111, 112 Trả tiền ngay cho đơn vị nhận ủy thác XK.

Có TK 338 (3388) Nếu chưa trả tiền ngay cho đơn vị nhận ủy thác XK.

Có TK 138 Ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế.

- Ghi nhận phí uỷ thác xuất khẩu trả cho bên nhận ủy thác

Nợ TK 641 Phí ủy thác xuất khẩu.

Nợ TK 1331 Thuế GTGT đầu vào được khấu trừ.

Có TK 338(3388) Chi tiết đơn vị nhận ủy thác.

Xem thêm: Hạch toán hàng gia công theo thông tư 200

2.6.3 Bán hàng tại các đơn vị nhận ủy thác xuất khẩu

Khi phát sinh nghiệp vụ bán hàng ủy thác tại các đơn vị nhận ủy thác xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

- Sau khi hợp đồng giao nhận xuất khẩu ủy thác được ký, bên ủy thác xuất khẩu sẽ chuyển hàng cùng với phiếu xuất kho kiêm vận chuyển nội bộ và lệnh điều động nội bộ cho bên nhận ủy thác.

- Sau khi hàng hóa đã xuất khẩu thì bên nhận ủy thác yêu cầu bên ủy thác xuất hóa đơn GTGT, căn cứ vào chứng từ đối chiếu xác nhận về số lượng, giá trị hàng hóa thực tế xuất khẩu của đơn vị ủy thác xuất khẩu.

- Bên nhận ủy thác xuất hàng và xuất hóa đơn cho người mua hàng, đồng thời ghi nhận công nợ với bên ủy thác xuất khẩu.

- Bên nhận ủy thác xuất hóa đơn hoa hồng ủy thác cho bên ủy thác xuất khẩu, đồng thời ghi nhận doanh thu dịch vụ xuất khẩu ủy thác.

- Sau khi chuyển đầy đủ chứng từ sang cho bên ủy thác xuất khẩu thì hai bên sẽ tiến hành bù trừ các khoản phải thu và phải trả.

Định khoản:

- Khi nhận hàng của đơn vị uỷ thác xuất khẩu:

Kế toán theo dõi số lượng, chủng loại, quy cách, phẩm chất của hàng nhận xuất khẩu ủy thác, thời gian xuất khẩu, đối tượng thanh toán.

- Khi bán các hàng hoá nhận uỷ thác xuất khẩu

Nợ TK 138(1388) Tổng số phải thu của khách hàng (chi tiết đơn vị nhập khẩu).

Có TK 338(3388) Chi tiết đơn vị ủy thác xuất khẩu.

- Nộp hộ thuế xuất khẩu, thuế tiêu thụ đặc biệt cho bên giao ủy thác xuất khẩu

Nợ TK 338 (3388) Bên ủy thác xk đã tạm ứng trước tiền nộp thuế (chi tiết đơn vị ủy thác xuất khẩu).

Nợ TK 138 (1388) Bên ủy thác xk chưa tạm ứng trước tiền nộp thuế (chi tiết đơn vị ủy thác xuất khẩu).

Có TK 111, 112.

- Ghi nhận phí ủy thác xuất khẩu được nhận

Nợ TK 111, 112, 131 Tổng giá thanh toán.

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ (5113).

Có TK 3331 Thuế GTGT phải nộp.

2.7 Bán hàng thông qua Đại lý bán đúng giá hưởng hoa hồng

Khi phát sinh nghiệp vụ bán hàng tại đại lý bán đúng giá hưởng hoa hồng, thông thường sẽ phát sinh các hoạt động sau:

- Bên giao đại lý làm thủ tục xuất hàng, đồng thời lập phiếu xuất kho hàng gửi bán đại lý hoặc xuất hóa đơn GTGT cho bên nhận đại lý.

- Bên nhận đại lý làm thủ tục nhận hàng.

- Khi hàng được bán:

- Bên nhận đại lý xuất hàng và hóa đơn cho người mua, đồng thời ghi nhận công nợ phải trả bên giao đại lý.

- Bên nhận đại lý lập Bảng kê hàng hóa bán ra để gửi cho bên giao đại lý.

- Nếu khi xuất hàng cho bên nhận đại lý, bên giao đại lý lập phiếu xuất kho hàng gửi bán đại lý thì bên giao đại lý sẽ lập hóa đơn GTGT, kê khai thuế cho số hàng thực tế tiêu thụ. Còn nếu xuất hóa đơn GTGT thì bên nhận đại lý căn cứ vào số hàng bán còn tồn, để lập hóa đơn trả lại hàng cho bên giao đại lý để bên giao đại lý có cơ sở khai thuế.

- Bên nhận đại lý xuất hóa đơn hoa hồng đại lý, đồng thời ghi nhận hoa hồng được hưởng.

Định khoản:

- Khi nhận hàng đại lý bán đúng giá hưởng hoa hồng, doanh nghiệp chủ động theo dõi và ghi chép thông tin về toàn bộ giá trị hàng hóa nhận bán đại lý.

- Khi xuất kho cho đại lý, căn cứ vào phiếu xuất kho hạch toán:

Nợ TK 157 – Hàng gửi đi bán

Có các TK 155, 156,…

- Khi hàng giao cho đại lý bán được, căn cứ vào hóa đơn hoặc các chứng từ liên quan, ghi nhận doanh thu và giá vốn hàng bán:

Nợ các TK 111, 112, 131,… (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

Đồng thời phản ánh giá vốn của hàng bán ra, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 157 – Hàng gửi đi bán.

- Số tiền mà đại lý bán đúng giá hưởng hoa hồng nhận, ghi:

Nợ TK 641 – Chi phí bán hàng

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 131,…

Các nghiệp vụ kế toán bán hàng đều tương đối phức tạp, kế toán thạo việc cũng mất nhiều thời gian để thực hiện tổng hợp số liệu, nhập liệu và theo dõi. Nếu có thêm sự hỗ trợ của các phần mềm công nghệ thì thực hiện nghiệp vụ cũng phần nào dễ dàng hơn. Hiện nay, có nhiều phần mềm công nghệ hỗ trợ mà doanh nghiệp có thể lựa chọn, tiêu biểu phải kể đến phần mềm kế toán online MISA AMIS.

- Đáp ứng đầy đủ các nghiệp vụ: Bán hàng trong nước, Bán hàng xuất khẩu, Bán qua đại lý bán đúng giá, Bán hàng ủy thác xuất khẩu, Bán hàng thu tiền ngay, Bán hàng chưa thu tiền.

- Hỗ trợ quản lý danh sách các báo giá, đơn đặt hàng và hợp đồng đã gửi cho khách hàng giúp Kế toán và Giám đốc luôn nắm bắt kịp thời tình hình thực hiện các đơn đặt hàng, hợp đồng.

- Tự động xác định giá bán của từng mặt hàng theo các chính sách giá bán, chính sách chiết khấu cho từng khách hàng hoặc nhóm khách hàng đã được thiết lập trước đó.

- Đáp ứng các nghiệp vụ Bán hàng có chiết khấu, Giảm giá hàng bán, Trả lại hàng bán, Bán hàng kèm quà tặng…

- Cho phép kế toán xuất hóa đơn cho khách hàng ngay khi lập chứng từ bán hàng hoặc có thể xuất hóa đơn vào một thời điểm khác sau khi đã lập chứng từ bán hàng.

- Giúp doanh nghiệp quản lý chặt chẽ việc phát hành và sử dụng hóa đơn, tuân thủ các quy định hiện hành của nhà nước.

- …

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán tham khảo đăng ký sử dụng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

![]()