Kế toán nhà phân phối là công việc đòi hỏi người làm kế toán cần có những kiến thức và kỹ năng nhất định mang tính đăc thù riêng. Bài viết này mong muốn chia sẻ kinh nghiệm làm kế toán nhà phân phối cho người mới bắt đầu để các bạn có thể tiếp nhận công việc nhanh chóng và dễ dàng hơn.

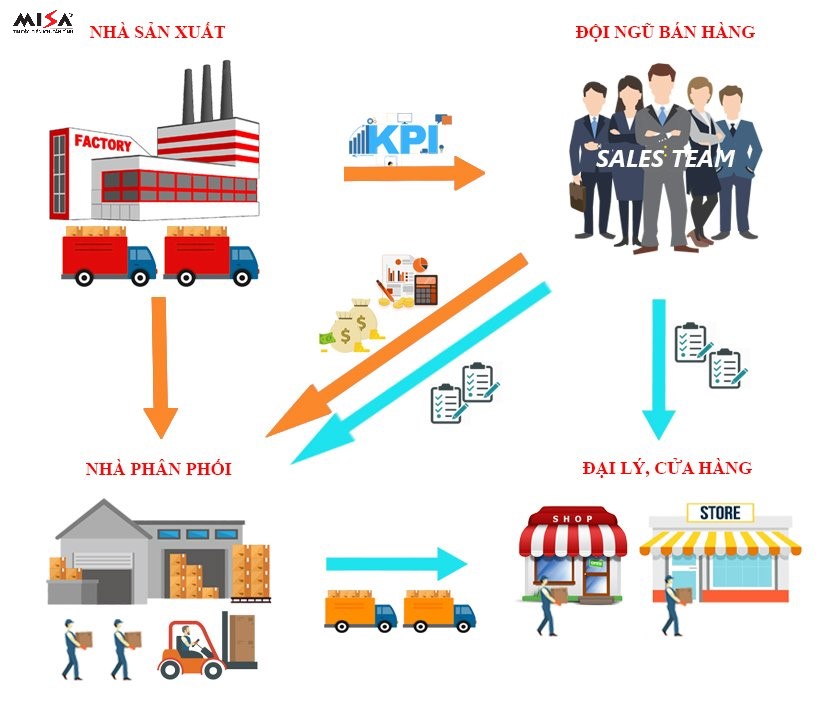

Nhà phân phối là gì? Nội dung đặc điểm hoạt động sản xuất kinh doanh của nhà phân phối?

Nhà phân phối là gì?

Nhà phân phối là một đơn vị trung gian có vai trò chủ yếu là phân phối các sản phẩm, hàng hóa từ nhà sản xuất đến các đại lý cấp dưới hoặc các cửa hàng nhỏ lẻ. Nhà phân phối sẽ mua các sản phẩm, hàng hóa từ nhà sản xuất, thường dự trữ tại kho của nhà phân phối rồi bán lại cho các đại lý cấp dưới hoặc các cửa hàng nhỏ lẻ. Và các đơn vị này sẽ bán trực tiếp các sản phẩm, hàng hóa cho người tiêu dùng.

Nội dung đặc điểm hoạt động sản xuất kinh doanh của nhà phân phối

Đặc điểm của nhà phân phối

Hầu hết nhà phân phối được nhà sản xuất sản phẩm chỉ định và ủy quyền cung cấp sản phẩm, hàng hóa trên thị trường trong một khu vực cụ thể như tỉnh, thành phố, quận (huyện),… Khi đó, nhà sản xuất đảm bảo không cung cấp thêm sản phẩm, hàng hóa cho bất cứ một đơn vị khác trong cùng khu vực.

Nhà phân phối trở thành nơi cung cấp duy nhất cho các đại lý, cửa hàng nhỏ lẻ tại khu vực. Tuy nhiên, nhà phân phối cũng cần đảm bảo không bán hàng trực tiếp cho người tiêu dùng mà không thông qua các đại lý, cửa hàng nhỏ lẻ.

Một số điều kiện và yêu cầu của nhà sản xuất đối với nhà phân phối như sau:

- Có năng lực về tài chính.

- Có đủ điều kiện về kinh doanh sản phẩm dự kiến phân phối (ví dụ: nếu phân phối các sản phẩm như xăng dầu, hóa chất… phải đủ điều kiện về phòng cháy chữa cháy, kho bể, ô tô chuyên chở; nếu phân phối sản phẩm cần bảo quản ở nhiệt độ tiêu chuẩn như nhựa đường thì cần có hệ thống gia nhiệt, hệ thống ô tô chuyên chở, phun tưới…; nếu phân phối các sản phẩm đông lạnh như hải sản, thực phẩm, hoa quả tươi… thì cần phải có kho trữ đông đảm bảo nhiệt độ phù hợp với từng loại sản phẩm).

- Có kinh nghiệm trong ngành phân phối hàng hóa.

- Diện tích kho hàng đảm bảo theo yêu cầu tùy theo từng nhà sản xuất và từng loại mặt hàng và các điều kiện phụ trợ khác như hệ thống nâng hạ, kệ, giá… phù hợp với từng loại sản phẩm (có thể thuê kho).

- Duy trì tồn kho bắt buộc một số lượng hàng hóa nhất định để đảm bảo không đứt nguồn hàng cho đại lý hoặc cửa hàng bán lẻ.

- Nắm bắt và am hiểu tình hình thị trường, giá cả thị trường tốt về loại sản phẩm định phân phối và các đối thủ cạnh tranh.

- Ngoài ra còn cần có các điều kiện khác như: hệ thống nhân viên tiếp thị đủ năng lực, hệ thống khách hàng đại lý, bán lẻ có quan hệ mật thiết hợp tác lâu dài…

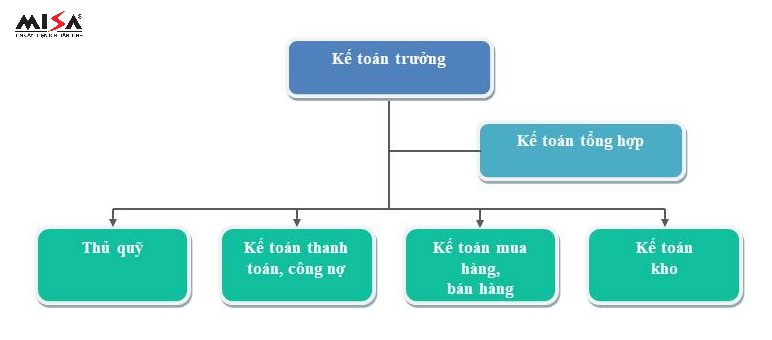

Tổ chức bộ máy kế toán của nhà phân phối

Lưu ý: Sơ đồ thể hiện trường hợp bộ máy kế toán nhà phân phối gọn nhẹ để đảm bảo tiết kiệm chi phí, trường hợp nếu quy mô kinh doanh lớn có thể có thêm các kế toán khác.

Kế toán mua hàng, bán hàng và quản lý kho

Kế toán mua hàng:

Kế toán mua hàng căn cứ vào kế hoạch bán hàng của bộ phận kinh doanh và số lượng hàng hóa thực tế tồn kho, tiến hành lập đơn đặt hàng mua hàng hóa với nhà sản xuất. Việc lập đơn hàng có thể do bộ phận kinh doanh hoặc bộ phận kho hàng thực hiện tùy theo sự phân công của lãnh đạo công ty, sau khi hoàn thành bộ phận thực hiện chuyển hóa đơn, hồ sơ chứng từ mua hàng cho kế toán hạch toán.

Lưu ý:

- Kế toán mua hàng cần chú trọng chương trình khuyến mãi và giá bán của nhà sản xuất để đảm bảo mua hàng hóa với chương trình khuyến mãi và giá mua tốt nhất.

- Thông thường, đối với nhà phân phối các mặt hàng tiêu dùng, khách hàng thường yêu cầu thời gian giao hàng rất nhanh. Do đó, kế toán mua hàng cần đặt hàng hợp lý để đáp ứng được yêu cầu thị trường đồng thời không để tồn kho lâu ảnh hưởng chất lượng hàng hóa và gây đọng vốn kinh doanh.

Mỗi nhà sản xuất sẽ có chương trình và chính sách giá bán riêng. Thông thường, nhà sản xuất sẽ áp dụng một trong hai hình thức giá bán cho nhà phân phối như sau:

- Trường hợp nhà sản xuất niêm yết giá bán: Nhà phân phối chỉ được bán đúng giá mà nhà sản xuất đã niêm yết và không được tự ý thay đổi giá bán đã niêm yết đó. Khi mua hàng của nhà sản xuất, nhà phân phối thanh toán cho nhà sản xuất theo giá niêm yết trừ đi chiết khấu theo tỷ lệ thỏa thuận giữa hai bên. (ví dụ hiện nay một số mặt hàng được nhà nước quản lý giá như: xăng dầu thì các đại lý và cửa hàng bán lẻ phải bán cùng một giá nếu sai sẽ bị quản lý thị trường phạt vì vậy nhà phân phối thanh toán cho đơn vị cung ứng theo giá sau khi trừ chiết khấu, một số loại thực phẩm như nước mắm, dầu ăn, xà phòng, nước ngọt, sữa…có in sẵn giá trên bao bì thì nhà phân phối thanh toán với nhà sản xuất theo giá sau khi trừ chiết khấu).

- Trường hợp nhà sản xuất không niêm yết giá bán: Nhà sản xuất sẽ bán hàng cho nhà phân phối theo giá mà hai bên đã thỏa thuận. Nhà phân phối được quyền điều chỉnh giá bán tùy theo khu vực và địa phương của nhà phân phối đó.

Kế toán bán hàng

Hàng ngày, Kế toán bán hàng thực hiện các công việc như sau:

- Tiếp nhận đơn hàng từ nhân viên bán hàng.

- Gửi đơn hàng đến nhà sản xuất để đặt hàng (đối với trường hợp hàng hóa trong kho không đủ giao cho khách hàng). Tùy thuộc từng nhà phân phối có thể bước 3.2.1 và 3.2.2 này do nhân viên bán hàng thực hiện.

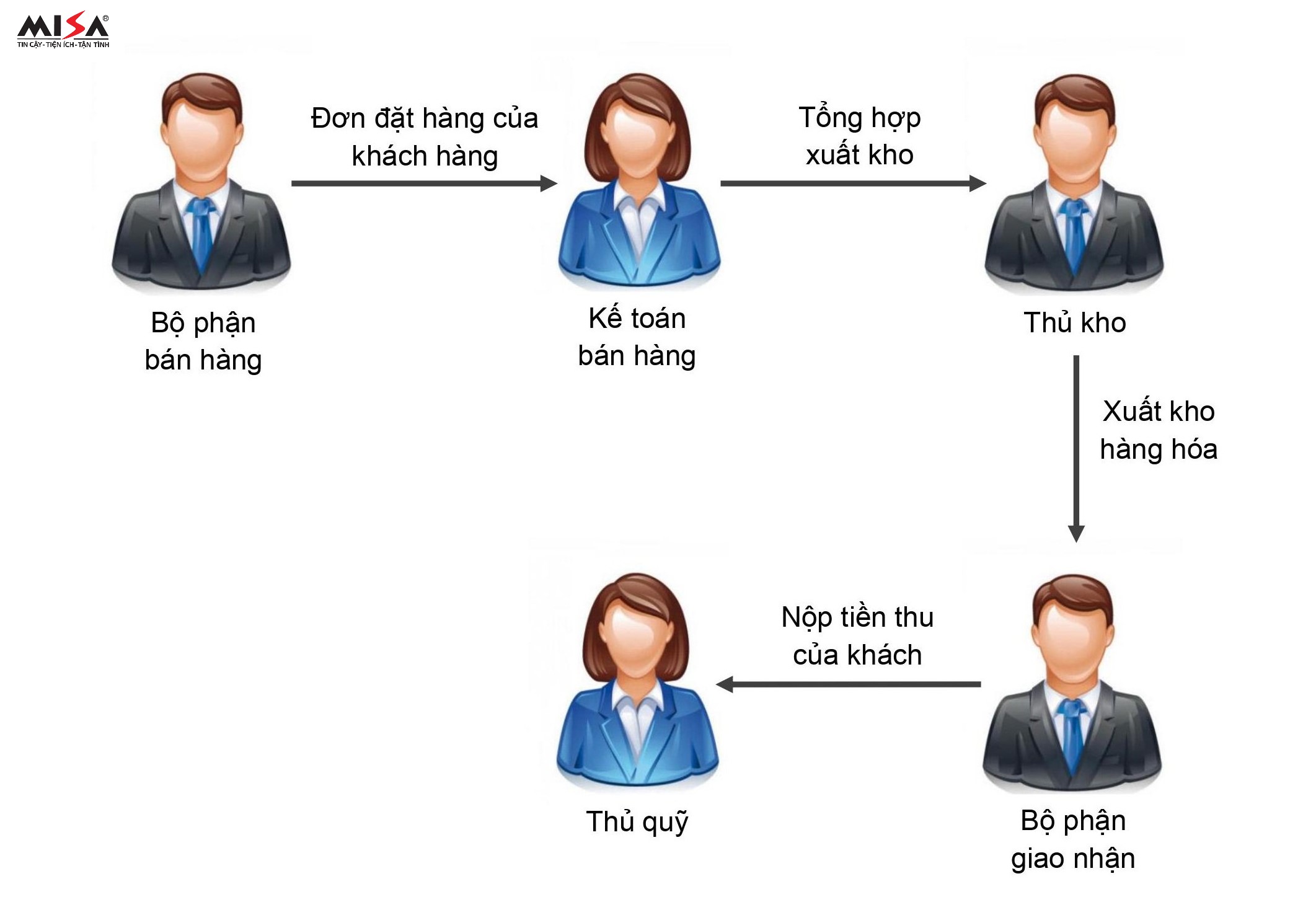

- Xuất các hóa đơn bán hàng. Sau đó, Kế toán tiến hành in Tổng hợp hàng hóa xuất kho và chuyển đến Thủ kho.

Lưu ý khi lập hóa đơn bán hàng:

– Kế toán cần nhập tên và địa chỉ khách hàng, địa điểm giao hàng (vì có thể địa chỉ trên hóa đơn và địa chỉ giao hàng khác nhau) đảm bảo thông tin đầy đủ và chính xác. Điều này nhằm giúp cho đội giao hàng thuận tiện trong việc giao hàng.

- Do số lượng đơn hàng mỗi ngày của nhà phân phối khá lớn nên việc nhập liệu của Kế toán đòi hỏi độ nhanh chóng và chính xác cao.

- Kế toán cần kiểm tra giá bán và chương trình khuyến mãi của nhân viên bán hàng theo đúng chương trình của nhà phân phối quy định. Đôi khi sẽ có phát sinh trường hợp nhân viên bán hàng bán giảm giá hàng hóa để đạt doanh số, chỉ tiêu theo quy định. Tuy nhiên, điều này sẽ ảnh hưởng đến nhà phân phối, cụ thể như sau:

+ Một là, làm ảnh hưởng đến chính sách giá bán của Nhà phân phối.

+ Hai là, sẽ gây ra hệ lụy về sau đó là khó bán đúng giá đối với khách hàng này ở những đơn hàng tiếp theo.

- Dựa vào các hóa đơn bán hàng đã xuất, Kế toán bán hàng thực hiện việc phân chia tuyến đường giao hàng cho từng đội giao hàng. Việc phân chia tuyến này phải đảm bảo thuận tiện cho việc giao hàng trên cùng tuyến đường hoặc cùng khu vực. Bước này có thể bộ phận điều độ kho hàng thực hiện (Bộ phận logicstic).

- Dựa vào Tổng hợp hàng hóa xuất kho mà Kế toán chuyển sang, Thủ kho tiến hành xuất kho cho đội giao hàng, việc xuất kho này phải đảm bảo đúng số lượng và đúng quy cách hàng hóa.

- Khi hàng hóa giao không hết, khách hàng không nhận hàng hoặc khách hàng trả lại hàng đã mua của những đơn hàng trước. Kế toán tiến hành lập phiếu nhập hàng hóa trả lại và đối chiếu số lượng hàng hóa này với Thủ kho.

- Cuối ngày, khi đội giao hàng giao hàng về, Kế toán tiến hành lập phiếu thu tiền của từng đội giao hàng.

Lưu ý: Do số lượng đơn hàng và khách hàng mỗi ngày khá nhiều nên Kế toán cần lập phiếu thu hàng loạt cho nhiều khách hàng để tiết kiệm được thời gian. Đối chiếu tính toán chính xác số tiền thu về và số lượng hàng hóa của từng nhân viên giao hàng. Nếu cần thiết, kế toán mở mã theo dõi cho chặt chẽ.

- Trường hợp, hàng hóa đã giao cho khách hàng mà khách hàng chưa thanh toán, Kế toán kiểm tra các chữ ký xác nhận chưa thanh toán của khách hàng để kiểm tra tính hợp lệ của chứng từ. Việc kiểm tra này nhằm tránh trường hợp khách hàng không trực tiếp nhận hàng và ký xác nhận mà do người khác nhận thay và ký xác nhận. Đồng thời phản ánh để theo dõi và thu hồi công nợ đúng thời hạn hoặc chuyển kế toán công nợ thực hiện theo dõi công nợ.

Quản lý kho:

- Một nhà phân phối thông thường sẽ phân phối cho nhiều nhà sản xuất, nhiều nhãn hàng khác nhau. Vì thế, Kế toán kho cần tạo các nhóm hàng hóa thật chi tiết để việc theo dõi kho sẽ thuận tiện và dễ dàng hơn.

- Sắp xếp hàng hóa trong kho phải gọn gàng, khoa học để Thủ kho dễ nhập, dễ xuất hàng và kiểm kê tồn kho.

- Khi xuất kho, Thủ kho cần phải ưu tiên xuất hàng theo phương pháp nhập trước xuất trước nhằm tránh trường hợp hàng hóa sắp hết hạn sử dụng.

- Khi hàng hóa sắp hết hạn sử dụng, Kế toán cần kết hợp với bộ phận bán hàng để lên kế hoạch bán nhanh thu hồi vốn hoặc kết hợp với Thủ kho để tiêu hủy số lượng hàng hóa này khi đến ngày hết hạn theo đúng quy định.

- Định kỳ ít nhất là hàng tuần, Kế toán và Thủ kho cần tiến hành kiểm kê kho nhằm tránh trường hợp hàng hóa thừa, thiếu hoặc hư hỏng.

Một số nội dung định khoản kế toán nhà phân phối chủ yếu theo thông tư 200/2014/TT-BTC ngày 22/12/2014

5.1. Khi nhập mua hàng hóa từ nhà sản xuất, nếu có thuế giá trị gia tăng được khấu trừ, Kế toán lập phiếu nhập kho và định khoản:

- Nợ TK 1561 – Hàng hóa (Giá mua hàng hóa)

- Nợ TK 1331 – Thuế giá trị gia tăng được khấu trừ

- Có các TK 1111, 1121, 331 (tùy theo phương thức thanh toán)

5.2. Hàng ngày, khi phát sinh đơn hàng của bộ phận kinh doanh, Kế toán tiến hành lập hóa đơn bán hàng và định khoản ghi nhận doanh thu:

- Nợ TK 131 – Phải thu khách hàng

- Có TK 5111 – Doanh thu bán hàng hóa

- Có TK 33311 – Thuế giá trị gia tăng đầu ra

Đồng thời, kế toán xuất kho hàng hóa đi giao cho khách hàng, Kế toán lập phiếu xuất kho và định khoản ghi nhận giá vốn:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 1561 – Hàng hóa (Giá mua hàng hóa)

5.3. Sau khi giao hàng thành công, nhân viên giao hàng mang tiền về nộp cho thủ quỹ, Kế toán lập phiếu thu và định khoản:

- Nợ các TK 1111, 1121 (tùy theo phương thức thanh toán)

- Có TK 131 – Phải thu khách hàng

5.4. Trường hợp Khách hàng không nhận hàng hoặc khách trả lại hàng đã mua, Kế toán lập phiếu nhập kho và định khoản:

- Nợ TK 5212 – Hàng bán trả lại

- Nợ TK 33311 – Thuế giá trị gia tăng đầu ra

- Có TK 131 – Phải thu khách hàng

5.5. Trường hợp sản phẩm, hàng hoá đã bán phải giảm giá, chiết khấu thương mại cho người mua, Kế toán định khoản:

- Nợ các TK 5211, 5213 – Chiết khấu thương mại, giảm giá hàng bán

- Nợ TK 33311 – Thuế giá trị gia tăng đầu ra

- Có các TK 111,112,131,… (tùy theo phương thức thanh toán)

5.6. Hàng hóa bị hao hụt, thất thoát trong quá trình phân phối, Kế toán định khoản:

- Nợ TK 1381 – Tài sản thiếu chờ xử lý

- Có TK 1561 – Hàng hóa (Giá mua hàng hóa)

5.7. Trường hợp xuất kho hàng hóa vận chuyển đến đại lý, cửa hàng bán lẻ nhận ký gửi, Kế toán định khoản:

- Nợ TK 157 – Hàng gửi đi bán

- Có TK 1561 – Hàng hóa (Giá mua hàng hóa)

Trường hợp hàng hóa mua từ nhà sản xuất vận chuyển thẳng đến đại lý, cửa hàng bán lẻ, Kế toán định khoản:

- Nợ TK 157 – Hàng gửi đi bán

- Nợ TK 1331 – Thuế GTGT được khấu trừ (nếu VAT được khấu trừ)

- Có TK 111, 112, 331…

5.8. Khi hàng hóa ký gửi bán được, xác định giá vốn hàng đối với hàng gửi đi bán, Kế toán định khoản:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 157 – Hàng gửi đi bán.

Đồng thời, kế toán hạch toán ghi nhận doanh thu:

- Nợ TK 131 – Phải thu khách hàng

- Có TK 5111 – Doanh thu bán hàng hóa

- Có TK 33311 – Thuế giá trị gia tăng đầu ra

Lưu ý: Nếu trường hợp hàng hóa đặt mua từ nhà cung cấp chưa kịp về trong kỳ kế toán (hàng mua đang đi đường) thì kế toán định khoản như sau:

- Nợ TK 151 – Hàng mua đang đi đường

- Nợ TK 1331 – Thuế giá trị gia tăng được khấu trừ

- Có các TK 1111, 1121, 331 (tùy theo phương thức thanh toán).

Sang tháng sau hoặc kỳ sau hàng hóa về nhập kho, kế toán định khoản:

- Nợ TK 1561 – Hàng hóa (Giá mua hàng hóa)

- Có TK 151 – Hàng mua đang đi đường.

Một số khó khăn chính trong công tác Kế toán nhà phân phối

- Khó khăn trong công tác quản lý kho: Mỗi ngày, nhà phân phối phát sinh số lượng đơn hàng lớn, việc xuất kho hàng hóa phải thực hiện nhiều đợt trong ngày. Điều này dẫn đến việc theo dõi kho hàng hóa khó khăn hoặc chưa được chặt chẽ hay xuất kho không đúng quy cách, chủng loại hàng hóa.

- Kế toán không cập nhật được kịp thời sự thay đổi chương trình khuyến mãi cũng như giá bán của các mặt hàng của nhà sản xuất. Điều này dễ dẫn đến việc lập bán đơn bán hàng sai giá bán hoặc sai chương trình khuyến mãi.

- Thường xuyên thay đổi nhân sự giao hàng: Nhân sự giao hàng thường làm việc trong thời gian ngắn, dẫn đến khó khăn trong công tác giao hàng, cụ thể như nhân viên mới giao hàng chậm, giao hàng không đúng địa chỉ hoặc không tìm được địa chỉ của khách hàng, chứng từ giao hàng không được ký nhận đầy đủ, luân chuyển bị thất thoát.

Các biện pháp khắc phục khó khăn

Để tránh được những thiệt hại không đáng có cho nhà phân phối, Kế toán cần khắc phục một số khó khăn trọng yếu như đã nêu trên bằng cách thực hiện các công việc sau đây:

- Kế toán kết hợp chặt chẽ với các bộ phận như bộ phận Bán hàng, Thủ kho để nhập, xuất kho hàng hóa hợp lý, chính xác và đáp ứng được nhu cầu thị trường.

- Kế toán cần có kế hoạch kiểm kê kho hàng định kỳ hoặc đột xuất để phát hiện hàng thừa, hàng thiếu so với sổ sách, kịp thời phát hiện hàng hóa hỏng, mất phẩm chất để có phương án báo cáo lãnh đạo xử lý.

- Kiểm soát chặt chẽ phiếu xuất kho, hóa đơn giao hàng, đảm bảo đầy đủ chữ ký giao nhận, sắp xếp lưu trữ khoa học.

- Kế toán thường xuyên cập nhật chương trình khuyến mãi, chính sách giá và kiểm kê kho hàng của nhà phân phối.

- Đề xuất với Ban lãnh đạo chính sách lương và phúc lợi tốt nhất đối với nhân sự giao hàng. Đồng thời lắng nghe tâm tư nguyện vọng của nhân sự để kịp thời xử lý nhằm tránh trường hợp thay đổi nhân sự thường xuyên.

Tổng kết

Kế toán nhà phân phối là một công việc đòi hỏi người kế toán phải thật cẩn trọng, tỉ mỉ, nhanh nhẹn và chính xác. Bên cạnh việc nâng cao kiến thức kỹ năng của bản thân, kế toán cần phải liên hệ và phối hợp chặt chẽ với các bộ phận khác trong nhà phân phối như bộ phận bán hàng, giao nhận, thủ kho,… Có như thế thì kế toán mới có thể hoàn thành tốt được nhiệm vụ được giao.

Chúng tôi mong rằng, bài viết này sẽ mang đến cho các bạn những kiến thức hữu ích cho công việc trong thời gian tới.

Chúc các bạn thành công!

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán trong các doanh nghiệp phân phối, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi

- Truy cập làm việc mọi lúc mọi nơi qua Internet, giải quyết bài toán làm việc tại nhà khi có dịch.

![]()