Với mỗi loại hình doanh nghiệp, mô tả công việc kế toán kho sẽ có sự khác nhau, tuy nhiên nhìn chung kế toán kho đều đảm nhận một số chức năng nhiệm vụ nhất định, giúp đảm bảo quy trình sản xuất, kinh doanh diễn ra một cách trơn tru, hiệu quả.

1. Kế toán kho là gì?

1.1 Khái niệm kế toán kho

Kế toán kho (hay còn gọi là kế toán theo dõi hàng tồn kho) là vị trí kế toán chịu trách nhiệm chính trong việc kiểm soát/đối chiếu hóa đơn chứng từ, theo dõi tình trạng xuất – nhập; đối chiếu số liệu trên sổ sách và thực tế tại kho; quản lý các phát sinh trong kho giúp doanh nghiệp hạn chế tối đa thất thoát và rủi ro có thể xảy ra.

Còn một khái niệm khác liên quan đến kế toán kho, thủ kho là người quản lý về mặt hiện vật, hay chính là quản lý số lượng hàng hóa, vật tư, trang thiết bị,… trong kho.

Kế toán kho và thủ kho thường có mối liên quan mật thiết do có sự ràng buộc nhất định với nhau về mặt công việc. Tuy nhiên, trên thực tế tại nhiều doanh nghiệp, một người có thể kiêm nhiệm cả hai vị trí vừa là kế toán kho vừa là thủ kho. Chỉ có một số doanh nghiệp với loại hình đặc thù, cần kiểm soát số lượng lớn các loại hàng hóa, vật tư, trang thiết bị,… thì mới có vị trí thủ kho, hay thậm chí nhiều vị trí thủ kho.

1.2. Vai trò của kế toán kho

Kế toán kho là một bộ phận cốt lõi trong hoạt động kinh doanh, đóng vai trò quan trọng trong việc tối ưu hóa hiệu quả kinh doanh, giảm thiểu rủi ro và hỗ trợ ra quyết định chiến lược.

- Kiểm soát và giám sát hàng tồn kho: Kế toán kho đảm bảo tính chính xác và cập nhật liên tục về số lượng, chất lượng và giá trị hàng hóa trong kho thông qua việc theo dõi chặt chẽ các hoạt động nhập, xuất, tồn, bao gồm cả việc kiểm kê định kỳ và đột xuất. Việc kiểm soát này giúp phát hiện sớm các sai lệch, thất thoát, hư hỏng, giúp doanh nghiệp giảm thiểu rủi ro về hàng hóa và tối ưu hóa chi phí.

- Tính giá hàng tồn kho: Kế toán kho đóng vai trò quan trọng trong việc tính giá hàng tồn kho, ảnh hưởng trực tiếp đến báo cáo tài chính. Việc lựa chọn phương pháp tính giá phù hợp sẽ tác động đến giá vốn hàng bán và lợi nhuận. Kế toán kho cần đảm bảo tính nhất quán, chính xác và hợp lý trong việc áp dụng phương pháp tính giá này, tuân thủ các quy định kế toán.

- Cung cấp thông tin cho ra quyết định: Thông tin từ hệ thống kế toán kho là cơ sở quan trọng cho các quyết định kinh doanh chiến lược. Dữ liệu về số lượng tồn kho, tốc độ luân chuyển hàng hóa, điểm hoà vốn,… giúp doanh nghiệp lập kế hoạch sản xuất, mua hàng, bán hàng hiệu quả. Ví dụ, dữ liệu về hàng tồn kho chậm luân chuyển giúp doanh nghiệp có thể điều chỉnh chiến lược bán hàng, giảm giá hoặc thanh lý để tránh tồn kho quá nhiều gây thiệt hại.

- Quản lý chi phí: Kế toán kho giúp kiểm soát và tối ưu hóa chi phí liên quan đến kho bãi, như chi phí thuê kho, bảo quản, bảo hiểm, vận chuyển,… Việc phân tích dữ liệu về chi phí lưu kho giúp doanh nghiệp tìm kiếm giải pháp tiết kiệm chi phí mà vẫn đảm bảo hiệu quả quản lý.

1.3 Nhiệm vụ của kế toán kho

Với mỗi doanh nghiệp, căn cứ vào đặc điểm và yêu cầu đặc thù thì kế toán kho sẽ có những nhiệm vụ nhất định. Tựu chung, nhiệm vụ của kế toán kho có thể liệt kê như sau:

- Theo dõi nhập/ xuất kho: Ghi nhận chính xác số lượng, chất lượng, giá trị hàng hóa khi nhập/ xuất kho, dựa trên các chứng từ như Phiếu nhập kho, Hóa đơn, Phiếu giao nhận… Kiểm tra sự khớp nối giữa số lượng hàng hóa thực tế và số lượng ghi nhận trên chứng từ.

- Kiểm kê kho (định kỳ và đột xuất): Thực hiện kiểm kê hàng tồn kho định kỳ (ví dụ: hàng tháng, hàng quý) và đột xuất (khi cần thiết) để đối chiếu với số liệu kế toán, phát hiện sai lệch và đảm bảo tính chính xác của số liệu.

- Quản lý kho: Giám sát tình trạng kho bãi, đảm bảo an toàn hàng hóa, sắp xếp hàng hóa khoa học để thuận tiện cho việc quản lý và xuất nhập.

- Cập nhật số liệu & lập báo cáo tồn kho: Cập nhật liên tục số liệu tồn kho trên hệ thống quản lý kho, đảm bảo tính chính xác và kịp thời của thông tin. Lập các báo cáo về tình hình tồn kho, như báo cáo tồn kho theo từng loại hàng, báo cáo tồn kho tổng hợp, báo cáo tuổi đời hàng tồn kho… Cung cấp thông tin cho các bộ phận khác trong doanh nghiệp để hỗ trợ ra quyết định.

- Quản lý chứng từ: Thu thập, kiểm tra, lưu trữ các chứng từ liên quan đến hoạt động nhập xuất tồn kho, đảm bảo tính đầy đủ, chính xác và hợp lệ của chứng từ.

- Các nhiệm vụ khác được giao.

2. Công việc của kế toán kho

Công việc của kế toán kho không hoàn toàn tách biệt theo ngày, tháng, năm mà là một chu trình liên tục. Tuy nhiên, có thể phân loại công việc theo chu kỳ thời gian như sau để dễ hình dung:

2.1 Công việc hàng ngày

- Kiểm tra chứng từ nhập xuất kho: Kiểm tra tính hợp lệ, đầy đủ của các chứng từ nhập xuất kho (phiếu nhập kho, phiếu xuất kho, hóa đơn,…). Phát hiện và xử lý các lỗi sai sót ngay lập tức.

- Ghi nhận số liệu nhập xuất kho: Cập nhật số liệu nhập xuất tồn vào hệ thống quản lý kho. Đây có thể là việc nhập liệu thủ công hoặc tự động hóa tùy thuộc vào hệ thống đang sử dụng.

- Kiểm tra tồn kho thực tế (nếu cần): Kiểm tra ngẫu nhiên hoặc định kỳ hàng hóa trong kho để đảm bảo tính chính xác của số liệu.

- Giải quyết các vấn đề phát sinh: Xử lý các vấn đề về hàng hóa hư hỏng, thiếu hụt, sai lệch số lượng…

- Báo cáo hàng ngày (nếu cần): Một số doanh nghiệp yêu cầu báo cáo hàng ngày về tình hình nhập xuất tồn.

2.2 Công việc hàng tuần

- Đối chiếu số liệu: Đối chiếu số liệu giữa hệ thống quản lý kho với số liệu thực tế, phát hiện và giải quyết các bất thường.

- Báo cáo tuần: Lập báo cáo tổng hợp về tình hình nhập xuất tồn trong tuần.

- Kiểm tra và quản lý chứng từ: Sắp xếp, lưu trữ và kiểm tra tính đầy đủ của các chứng từ trong tuần.

- Quản lý kho: Kiểm tra tình trạng kho bãi, đảm bảo an toàn, vệ sinh và sắp xếp hàng hóa hợp lý.

2.3 Công việc hàng tháng

- Kiểm kê hàng tồn kho: Thực hiện kiểm kê hàng tồn kho định kỳ để đối chiếu với số liệu kế toán.

- Lập báo cáo tồn kho: Lập báo cáo tổng hợp về tình hình tồn kho cuối tháng, bao gồm giá trị tồn kho, số lượng tồn kho theo từng loại hàng…

- Phân tích chỉ số tồn kho: Phân tích các chỉ số như tỷ lệ luân chuyển hàng hóa, số ngày tồn kho trung bình, hàng tồn kho chậm luân chuyển… để đánh giá hiệu quả quản lý và đưa ra các đề xuất cải tiến.

- Báo cáo tháng: Chuẩn bị báo cáo tháng về tình hình quản lý kho cho ban lãnh đạo.

- Đối chiếu công nợ: Đối chiếu công nợ với các nhà cung cấp.

Tìm hiểu thêm: Mô tả công việc của kế toán nội bộ

2.4 Công việc hàng năm

- Kiểm kê toàn bộ hàng tồn kho: Thường xuyên có một đợt kiểm kê toàn bộ hàng tồn kho để đảm bảo tính chính xác.

- Báo cáo năm: Lập báo cáo tổng kết năm về tình hình quản lý kho.

- Đánh giá hiệu quả: Đánh giá hiệu quả hoạt động của bộ phận kế toán kho trong năm.

- Cập nhật quy trình và hệ thống: Xem xét và cập nhật các quy trình, quy định và hệ thống quản lý kho để đáp ứng nhu cầu kinh doanh.

Xem thêm: Vòng quay hàng tồn kho là gì? Ý nghĩa và cách tính chi tiết

3. Kiến thức và Kỹ năng cần có của kế toán kho

3.1. Các yêu cầu và kỹ năng cần có

Về kiến thức, vị trí kế toán kho cần năm vững kiến thức kế toán cụ thể như các nguyên tắc kế toán cơ bản, hiểu biết về các nghiệp vụ kế toán liên quan đến hàng tồn kho, định giá hàng tồn kho (FIFO, LIFO, giá trung bình…), phân bổ chi phí, và lập báo cáo tài chính. Bên cạnh đó, kế toán kho cũng cần hiểu biết về các phương pháp quản lý kho, quy trình nhập xuất tồn, kiểm kê hàng tồn kho, quản lý chất lượng hàng hóa.

Đặc biệt, tùy thuộc vào ngành nghề của doanh nghiệp, kế toán kho cần hiểu biết về đặc tính, quy cách, và cách thức bảo quản của các loại hàng hóa được quản lý để có phương án quản lý kho hiệu quả nhất. Ngoài ra, người làm kế toán kho cũng cần hiểu biết về các quy định pháp luật liên quan đến quản lý hàng tồn kho, xuất nhập khẩu (nếu có), thuế giá trị gia tăng, thuế nhập khẩu.

Về kỹ năng, bên cạnh các kỹ năng phục vụ công việc như thông thạo tin học văn phòng, kỹ năng lập và thực hiện kế hoạch, phân tích và báo cáo thì kế toán kho cũng cần phát triển các kỹ năng mềm như giải quyết vấn đề, giao tiếp và phối hợp giữa các bộ phận phòng ban và đặc biệt là kỹ năng sử dụng các phần mềm công nghệ phục vụ công việc như phần mềm kế toán online MISA AMIS.

Am hiểu đầy đủ kiến thức và có kỹ năng tốt cùng với việc khai thác các điểm mạnh mà những phần mềm công nghệ như MISA AMIS có thể cung cấp, kế toán kho hoàn toàn có thể tối ưu hiệu suất làm việc, nâng cao trình độ, năng lực và cả thu nhập cho bản thân.

Khám phá các điểm mạnh trong quản lý kho của MISA AMIS

3.2. Các tài khoản kế toán kho cần nắm vững

Nhóm tài khoản hàng tồn kho thuộc loại tài khoản tài sản ngắn hạn, theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC quy định chi tiết như sau:

Tài khoản 151 – Hàng mua đang đi đường

Tài khoản 152 – Nguyên liệu, vật liệu

Tài khoản 153 – Công cụ, dụng cụ

Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang

Tài khoản 155 – Thành phẩm

Tài khoản 156 – Hàng hóa

Tài khoản 157 – Hàng gửi đi bán

Tài khoản 158 – Hàng hóa kho bảo thuế

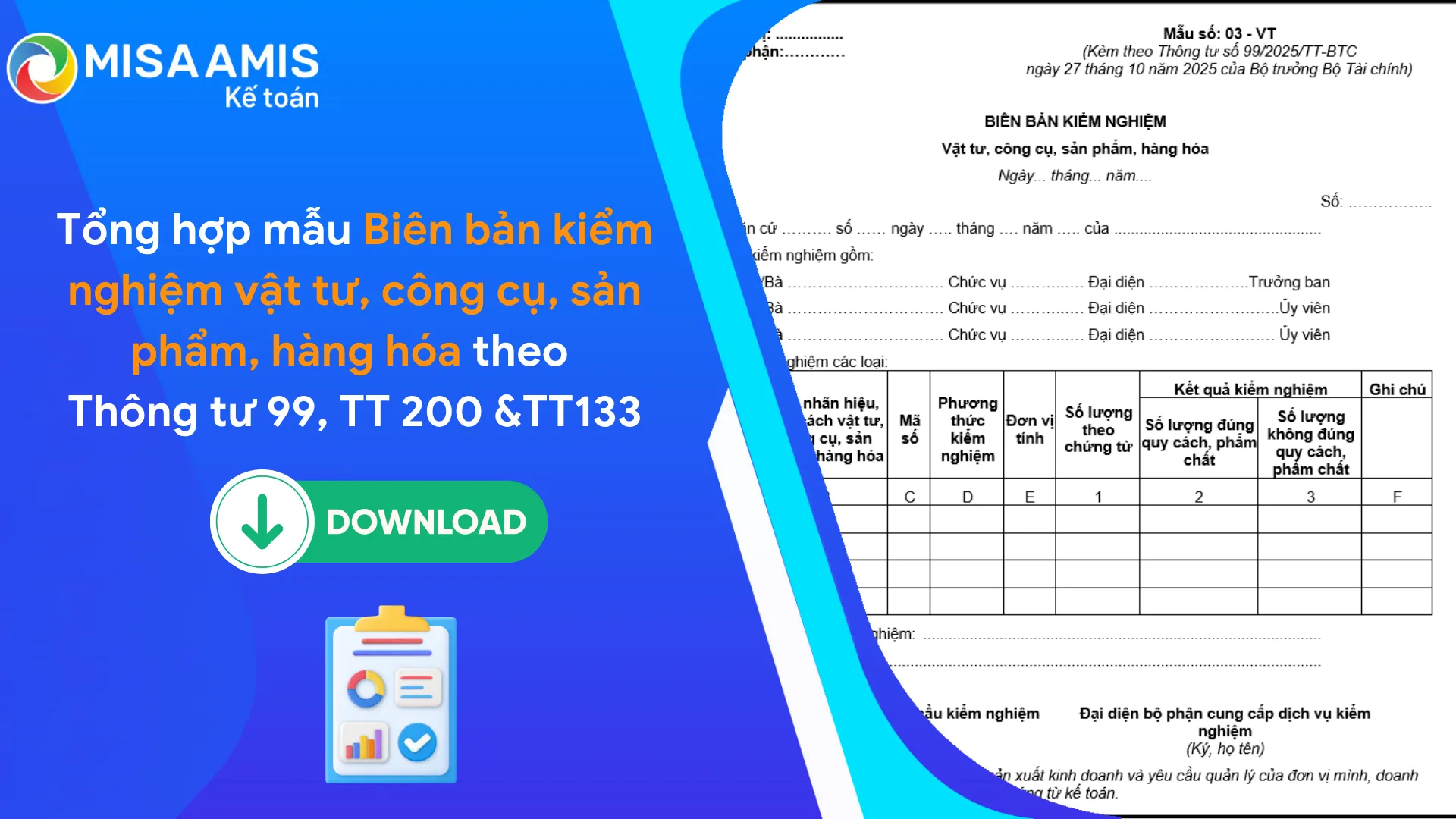

3.3. Chứng từ thường sử dụng trong kế toán kho

Theo hướng dẫn của thông tư 133 và thông tư 200 của Bộ Tài Chính

- Phiếu nhập kho

- Phiếu xuất kho

- Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa

- Phiếu báo vật tư, công cụ, sản phẩm, hàng hóa

- Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa

- Bảng kê mua hàng

- Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ

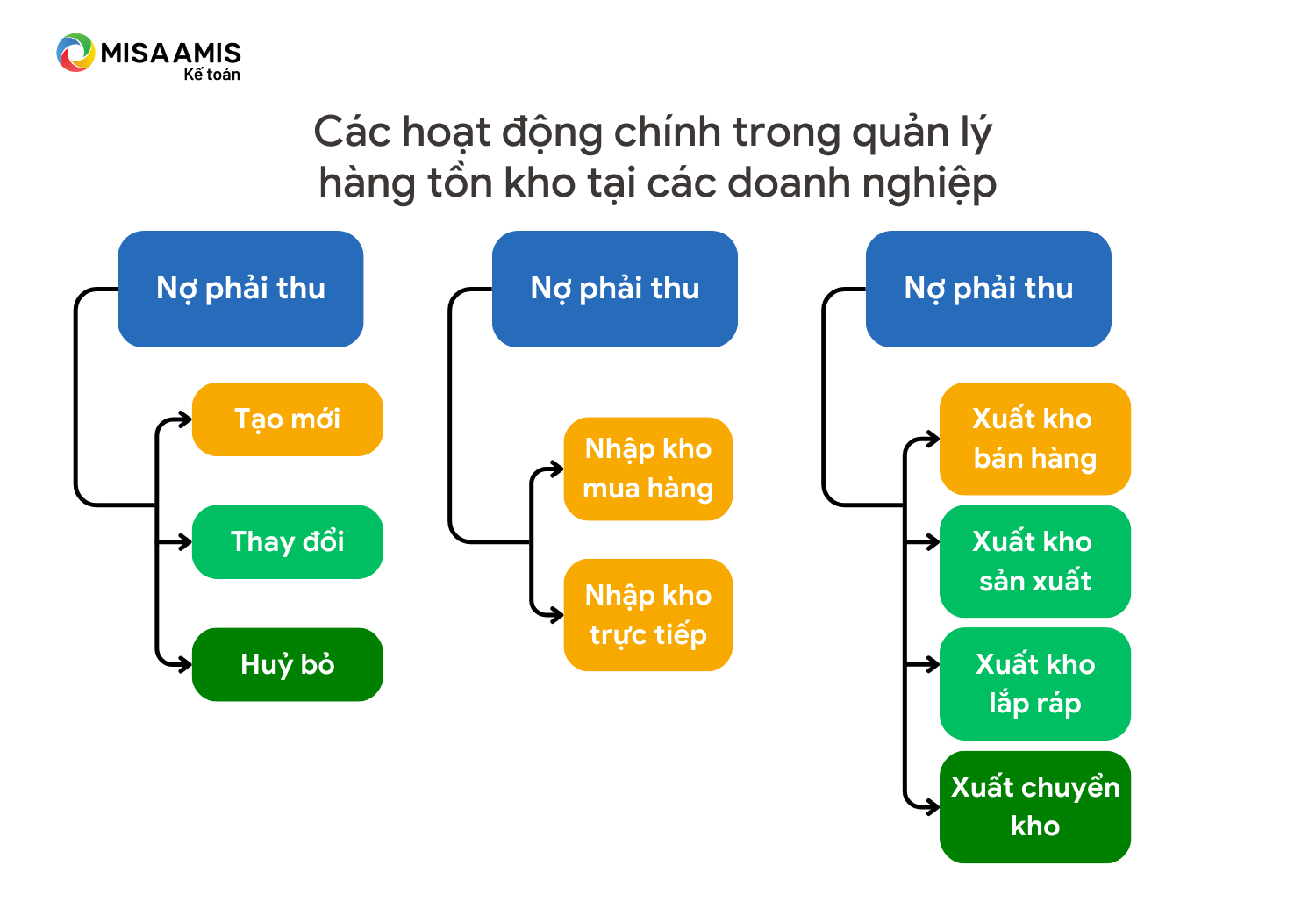

4. Quy trình kế toán kho trong doanh nghiệp

Về nguyên lý chung, đối với các doanh nghiệp có kho hàng thông thường sẽ có ba hoạt động chính, bao gồm: Quản lý mã hàng (tạo mới, thay đổi, hủy bỏ), quản lý nhập kho (mua hàng) và quản lý xuất kho (bán hàng, sản xuất, lắp ráp hoặc chuyển kho).

Theo đó, tương ứng với mỗi loại hình doanh nghiệp các hoạt động sẽ có sự thu hẹp ít nhiều để phù hợp, đồng thời với mỗi hoạt động sẽ có quy trình với các bước cụ thể khác nhau. Hãy cùng theo dõi một số quy trình kế toán kho tham khảo do MISA AMIS Kế toán tổng hợp:

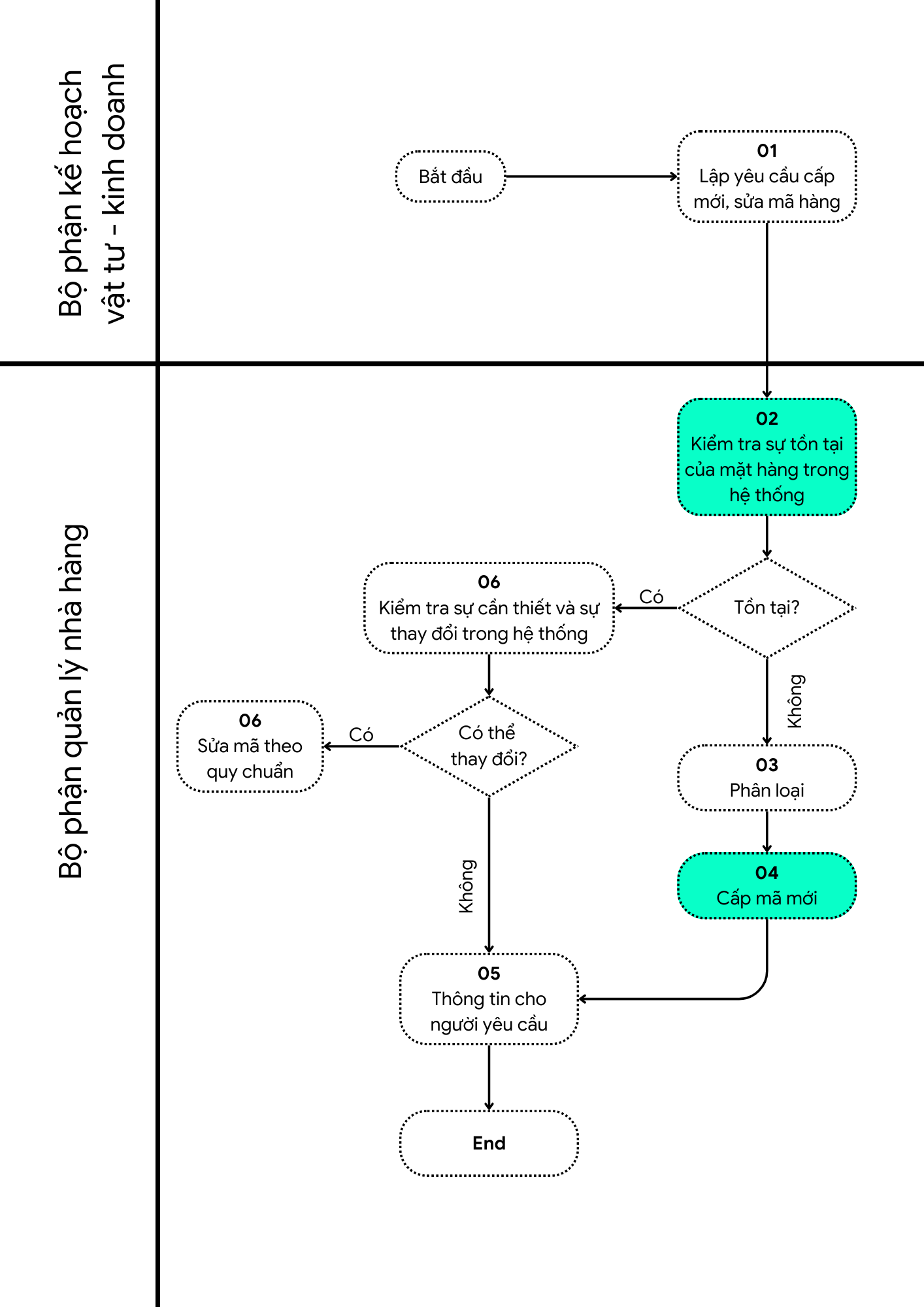

Quy trình quản lý mã hàng

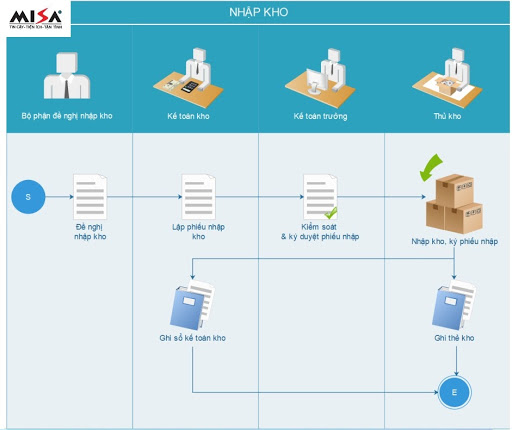

Quy trình quản lý hoạt động nhập kho

-

Quy trình quản lý hoạt động nhập kho theo luồng luân chuyển chứng từ thực tế

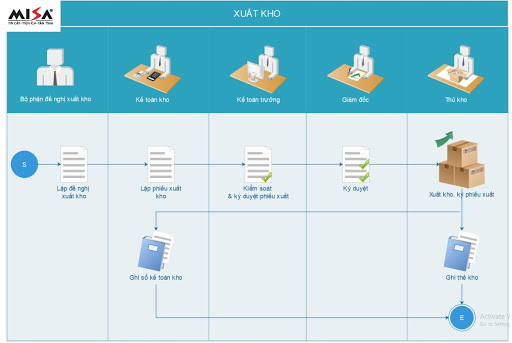

Quy trình quản lý hoạt động xuất kho

-

Sơ đồ quản lý hoạt động xuất kho theo luồng luân chuyển chứng từ thực tế.

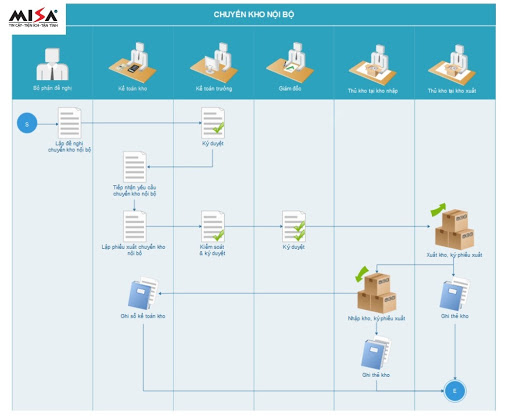

Quản lý hoạt động chuyển kho nội bộ

-

Sơ đồ quản lý hoạt động chuyển kho theo luồng luân chuyển chứng từ thực tế.

Quy trình kiểm kê kho

-

Sơ đồ kiểm kê kho thực tế theo luồng luân chuyển chứng từ.

5. Những sai lầm thường gặp của kế toán kho

Sai sót trong công tác kế toán kho thường bắt nguồn từ nhiều nguyên nhân, đáng chú ý là việc quản lý chứng từ thiếu chặt chẽ (thiếu chứng từ, chứng từ sai lệch, thậm chí có thể có hiện tượng làm giả chứng từ), dẫn đến mất kiểm soát nguồn gốc hàng hoá.

Thêm vào đó, quá trình kiểm kê và định giá hàng tồn kho thường xuyên mắc phải sai sót do đếm sai, áp dụng sai phương pháp tính giá (FIFO, LIFO,…) hoặc không cập nhật kịp thời giá cả thị trường, gây ra sai lệch lớn trong báo cáo.

Quản lý kho lỏng lẻo, với việc sắp xếp hàng hoá không khoa học, thiếu kiểm soát chất lượng và không giải trình hợp lý các trường hợp hao hụt, càng làm trầm trọng thêm tình trạng sai lệch.

Cuối cùng, không áp dụng công nghệ trong việc quản lý kho và cập nhật chậm các quy định mới cũng là những nguyên nhân quan trọng dẫn đến sai sót, gây ra hậu quả nghiêm trọng về tài chính và uy tín của doanh nghiệp.

Ứng dụng công nghệ trong quản lý kho ngay hôm nay

6. Cơ hội và thách thức khi làm kế toán kho

Nghề kế toán kho hiện nay đang mở ra nhiều cơ hội nghề nghiệp hấp dẫn với nhu cầu nhân lực ngày càng tăng cao do sự phát triển mạnh mẽ của thương mại điện tử và chuỗi cung ứng. Mức thu nhập ổn định và khả năng thăng tiến lên các vị trí quản lý cao hơn cũng là những động lực thu hút.

Bên cạnh đó, việc được làm việc với công nghệ hiện đại, từ phần mềm quản lý kho đến hệ thống tự động hoá, giúp nâng cao hiệu quả công việc và mở rộng kiến thức. Tuy nhiên, nghề này cũng đặt ra nhiều thách thức không nhỏ. Áp lực công việc rất lớn đòi hỏi sự chính xác tuyệt đối và khả năng chịu áp lực cao, đặc biệt trong các đợt kiểm kê.

Tính chất công việc lặp đi lặp lại có thể gây nhàm chán nếu không có sự chủ động trong học hỏi và phát triển bản thân. Cạnh tranh tìm kiếm việc làm cũng rất gay gắt, đòi hỏi người kế toán kho phải không ngừng cập nhật kiến thức chuyên môn và kỹ năng mềm.

7. Mức lương của nhân viên kế toán kho hiện nay

Mức lương của nhân viên kế toán kho hiện nay khá đa dạng, phụ thuộc vào nhiều yếu tố. Kinh nghiệm làm việc, trình độ chuyên môn, quy mô và ngành nghề của doanh nghiệp, cũng như vị trí cụ thể trong bộ phận kế toán đều ảnh hưởng đến mức lương. Các doanh nghiệp lớn thường có mức lương cạnh tranh hơn so với doanh nghiệp nhỏ và vừa.

Kỹ năng sử dụng phần mềm quản lý kho chuyên nghiệp cũng là một yếu tố quan trọng tác động đến thu nhập. Ngoài lương cơ bản, nhiều doanh nghiệp còn cung cấp các khoản phụ cấp và thưởng khác. Nhìn chung, với kinh nghiệm và kỹ năng tốt, kế toán kho có thể nhận được mức lương hấp dẫn và ổn định.

Lời kết

Trên đây là mô tả công việc kế toán kho toàn bộ những thông tin cơ bản cần biết của một kế toán kho. Với khối lượng công việc nhiều đòi hỏi kế toán cần thực hiện đúng và đầy đủ những yêu cầu trong mô tả công việc kế toán kho một cách chính xác.

Giải pháp phần mềm kế toán online MISA AMIS hỗ trợ kế toán giải quyết những khó khăn trong công tác quản lý tài chính – kế toán, giúp kế toán tiết kiệm thời gian và công sức một cách hiệu quả.

TÍNH GIÁ XUẤT KHO THEO NHIỀU PHƯƠNG PHÁP: Tự động tính giá xuất kho theo nhiều phương pháp: Bình quân cuối kì, Bình quân tức thời… và tính giá xuất cho từng hàng hóa, hay tất cả hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ…

QUẢN LÝ HÀNG HÓA THEO NHIỀU ĐẶC TÍNH NHƯ: MÀU SẮC, SIZE, SỐ KHUNG, SỐ MÁY…Cho phép nhập kho, xuất kho; quản lý, theo dõi hàng hóa theo nhiều đặc tính như: màu sắc, size, số máy, số khung…

QUẢN LÝ HÀNG HÓA THEO NHIỀU ĐƠN VỊ TÍNH: Khi nhập kho, xuất kho VTHH chương trình sẽ tự động quy đổi từ đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính và thiết lập số tồn tối thiểu của từng mặt hàng để đơn vị có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo giải pháp quản trị kho hàng của MISA:

![]()