Đối với kế toán tại doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và vừa, đặc biệt là lần đầu làm việc với đoàn thanh tra, kiểm tra thuế, việc lo lắng là điều dễ hiểu: Khi nào doanh nghiệp được kiểm tra? Cơ quan thuế sẽ kiểm tra nội dung gì? Cần chuẩn bị hồ sơ, chứng từ ra sao?

Bài viết dưới đây, MISA AMIS sẽ tổng hợp quy trình thanh tra, kiểm tra thuế tại doanh nghiệp và chia sẻ những kinh nghiệm thực tế giúp kế toán chủ động chuẩn bị hồ sơ, số liệu và giải trình hiệu quả khi làm việc với cơ quan thuế.

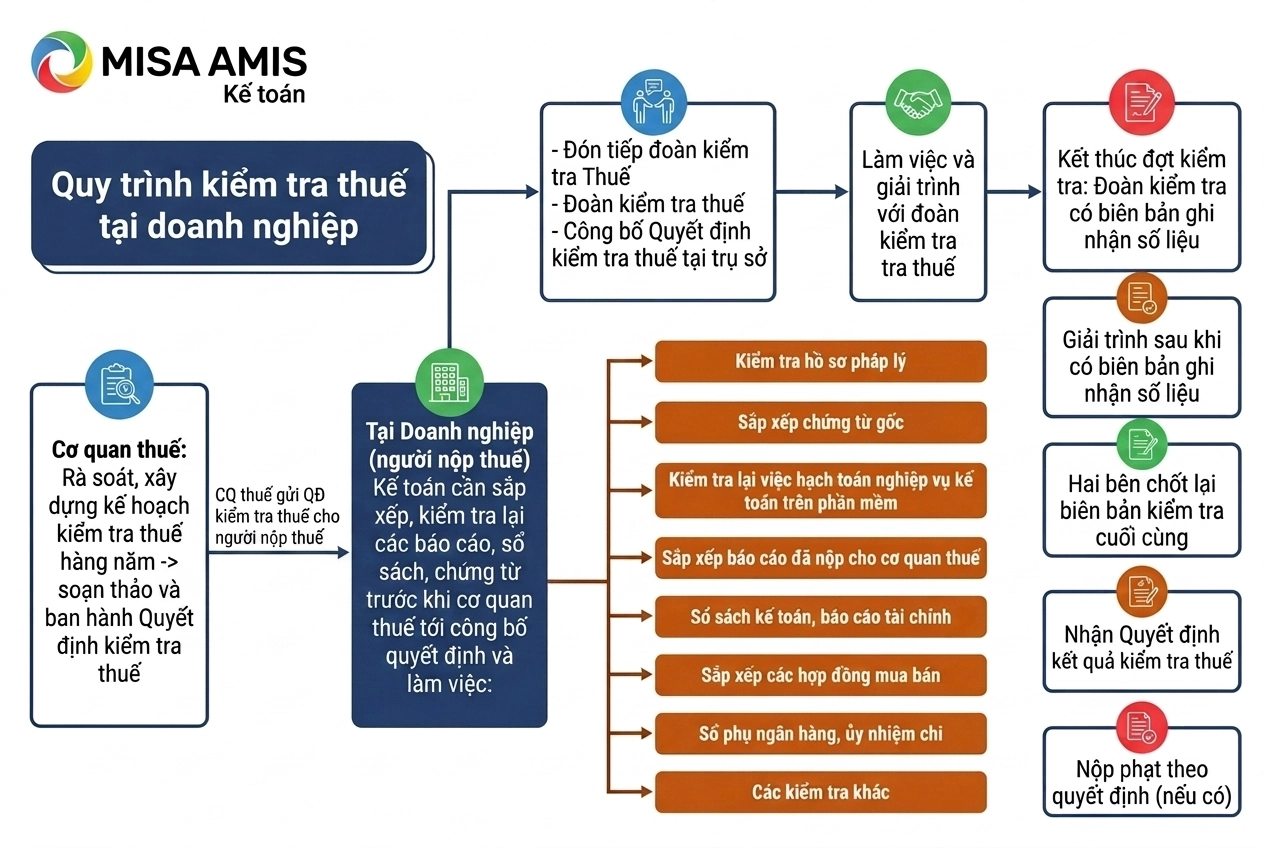

1. Khái quát quy trình thanh kiểm tra thuế tại doanh nghiệp

Xem thêm: Kiểm tra thuế và những điều doanh nghiệp cần biết khi kiểm tra thuế

2. Một số quy định về thanh kiểm tra thuế tại doanh nghiệp

Theo Luật quản lý thuế 2025, không còn quy định riêng về thanh tra thuế như trước đây. Thay vào đó, hoạt động của cơ quan thuế đối với người nộp thuế được thực hiện thông qua kiểm tra thuế theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành. Việc kiểm tra thuế được thực hiện trên cơ sở quản lý rủi ro, hồ sơ khai thuế, thông tin do cơ quan thuế thu thập hoặc khi phát hiện dấu hiệu cần xác minh.

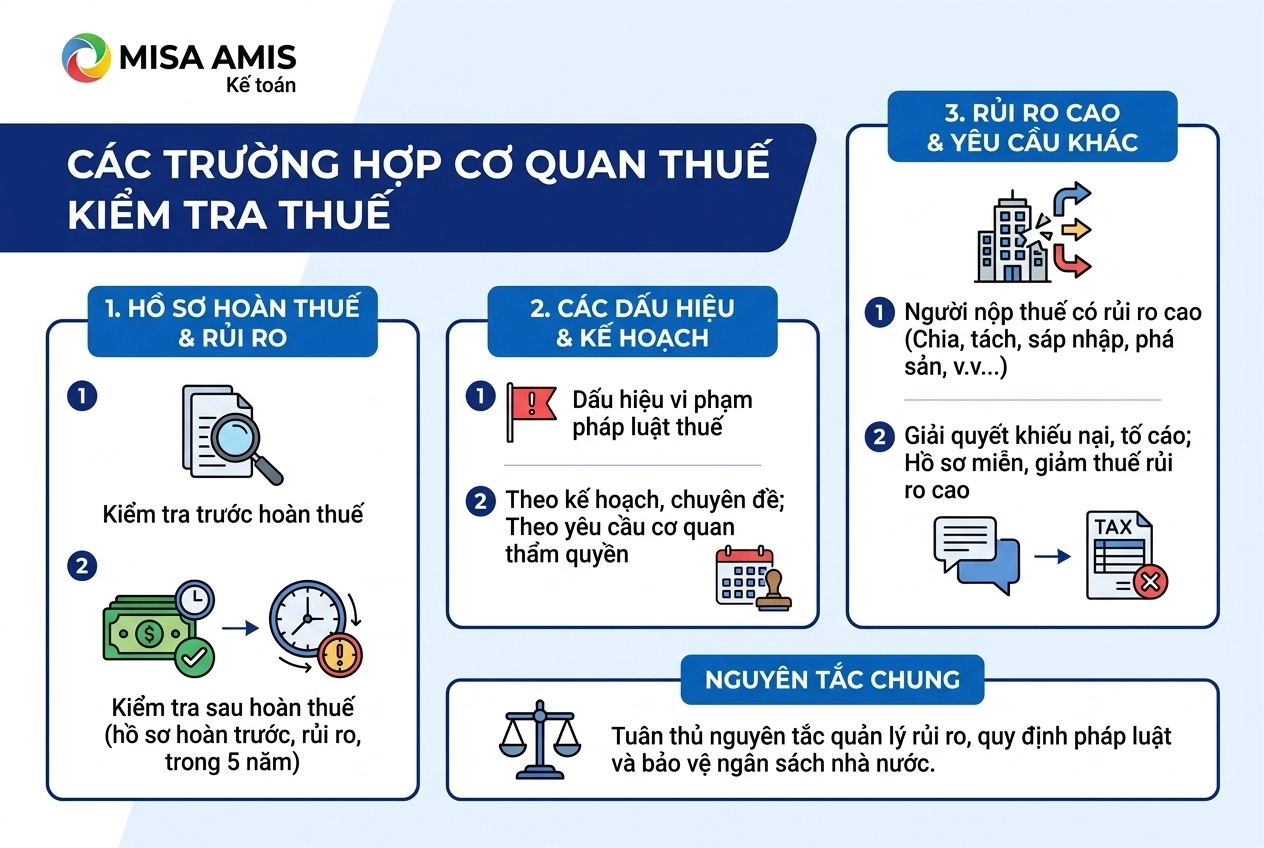

Theo Điều 22 Luật quản lý thuế 2025, cơ quan thuế thực hiện kiểm tra thuế tại trụ sở người nộp thuế trong một số trường hợp nhất định theo quy định. Cụ thể:

* Tần suất thanh tra, kiểm tra thuế tại doanh nghiệp

Đối với các doanh nghiệp thông thường thuộc diện lựa chọn theo kế hoạch hoặc chuyên đề, việc thanh tra, kiểm tra thuế thường không quá 01 lần trong năm.

Theo khoản 1 Điều 22 Luật Quản lý thuế 2025, hoạt động thanh tra, kiểm tra thuế phải tuân thủ nguyên tắc:

- Áp dụng phương pháp quản lý rủi ro kết hợp với ứng dụng công nghệ thông tin trong quá trình kiểm tra; ưu tiên thực hiện kiểm tra trên môi trường điện tử, kiểm tra trực tuyến hoặc từ xa thông qua dữ liệu điện tử.

- Bảo đảm tuân thủ quy định của pháp luật, đồng thời không làm ảnh hưởng hoặc cản trở hoạt động sản xuất, kinh doanh bình thường của người nộp thuế.

- Hoạt động kiểm tra nhằm đánh giá tính đầy đủ, chính xác và trung thực của hồ sơ khai thuế, việc thực hiện nghĩa vụ thuế cũng như mức độ chấp hành pháp luật thuế của người nộp thuế.

- Việc kiểm tra của cơ quan thuế phải tránh chồng chéo, trùng lặp về nội dung, phạm vi và thời gian với hoạt động của các cơ quan thanh tra, kiểm tra hoặc Kiểm toán nhà nước, trừ trường hợp phát hiện chứng cứ hoặc căn cứ cho thấy cần tiến hành kiểm tra lại theo quy định.

- Đối với giao dịch liên kết, cơ quan thuế thực hiện kiểm tra trên cơ sở nguyên tắc giao dịch độc lập và bản chất kinh tế của giao dịch để xác định đúng nghĩa vụ thuế. Những giao dịch liên kết không đáp ứng nguyên tắc giao dịch độc lập và có mục đích làm giảm nghĩa vụ thuế của doanh nghiệp sẽ không được chấp nhận khi xác định nghĩa vụ thu

Do đó, vào cuối mỗi năm, cơ quan thuế thường xây dựng danh sách doanh nghiệp thuộc diện thanh tra, kiểm tra cho năm tiếp theo dựa trên hệ thống đánh giá rủi ro.

* Doanh nghiệp nào dễ nằm trong diện thanh tra, kiểm tra?

Thông thường, các doanh nghiệp sau có khả năng được lựa chọn:

- Doanh nghiệp có dấu hiệu rủi ro cao về thuế;

- Doanh nghiệp có biến động doanh thu, chi phí bất thường;

- Doanh nghiệp sử dụng hóa đơn có dấu hiệu rủi ro;

- Doanh nghiệp có dấu hiệu bỏ địa chỉ kinh doanh;

- Doanh nghiệp quy mô lớn hoặc thuộc ngành nghề trọng điểm;

- Các trường hợp theo chuyên đề quản lý từng thời kỳ.

3. Các công việc doanh nghiệp cần chuẩn bị cho việc thanh kiểm tra thuế

Sau khi nhận được Quyết định thanh tra, kiểm tra từ cơ quan thuế, doanh nghiệp cần chủ động rà soát hồ sơ, chứng từ và dữ liệu kế toán để quá trình làm việc diễn ra thuận lợi, hạn chế rủi ro truy thu hoặc xử phạt.

3.1. Hồ sơ pháp lý của công ty

Kế toán cần kiểm tra lại toàn bộ hồ sơ pháp lý hiện hành của công ty, bảo đảm đầy đủ và thống nhất thông tin. Hồ sơ cần lưu ý gồm giấy chứng nhận đăng ký doanh nghiệp, đăng ký thuế, điều lệ công ty, quyết định bổ nhiệm, giấy phép con (nếu có), cùng các công văn đi – đến liên quan đến thuế, pháp lý và quá trình làm việc với cơ quan nhà nước.

3.2. Sắp xếp chứng từ gốc

Doanh nghiệp cần sắp xếp chứng từ kế toán theo từng tháng, từng quý và bám sát theo hồ sơ kê khai thuế đầu vào, đầu ra đã nộp.

Mỗi bộ hồ sơ nên đảm bảo đầy đủ chứng từ chứng minh nghiệp vụ phát sinh như:

- Hóa đơn;

- Hợp đồng kinh tế;

- Biên bản nghiệm thu, thanh lý;

- Phiếu nhập kho, xuất kho;

- Chứng từ thanh toán;

- Hồ sơ liên quan khác.

Toàn bộ chứng từ phải có đầy đủ chữ ký của các bên liên quan và phù hợp với thực tế giao dịch.

Doanh nghiệp cần lưu ý không nên để phát sinh tình trạng chi tiền trước, bổ sung chứng từ sau hoặc hạch toán khi hồ sơ chưa hoàn thiện. Đây là nguyên nhân phổ biến dẫn đến sai sót khi cơ quan thuế kiểm tra.

Thay vì chờ đến khi có quyết định thanh tra mới rà soát hồ sơ, doanh nghiệp nên xây dựng quy trình kiểm tra chứng từ định kỳ để luôn sẵn sàng khi cần làm việc với cơ quan thuế.

Xem thêm: Hướng dẫn quy trình lưu trữ chứng từ kế toán khoa học, dễ tìm kiếm

3.3. Kiểm tra lại việc hạch toán nghiệp vụ kế toán trên phần mềm

Trên cơ sở kiểm tra các chứng từ gốc, kế toán doanh nghiệp đồng thời kiểm tra lại việc hạch toán các nghiệp vụ kinh tế phát sinh trên phần mềm và có sự so sánh, đối chiếu song song.

Trường hợp doanh nghiệp sử dụng phần mềm kế toán online MISA AMIS có thể lựa chọn thực hiện chức năng kiểm tra, đối chiếu trên phần mềm. Phần mềm có thể thực hiện kiểm tra, đối chiếu chứng từ sổ sách, cảnh báo khi có sai sót, kế toán sẽ rút ngắn thời gian cho việc kiểm tra thủ công này:

3.4. Sắp xếp báo cáo đã nộp cho cơ quan thuế

Kế toán doanh nghiệp nên tập hợp hồ sơ khai thuế và báo cáo theo từng năm để thuận tiện tra cứu, đối chiếu khi cơ quan thuế yêu cầu. Hồ sơ cần chuẩn bị gồm các tờ khai, báo cáo đã nộp trong suốt thời kỳ thanh tra, kiểm tra.

Các tài liệu chủ yếu bao gồm: tờ khai thuế giá trị gia tăng (GTGT) theo tháng hoặc quý; báo cáo tình hình sử dụng hóa đơn; tờ khai thuế thu nhập doanh nghiệp (TNDN) tạm tính theo quý (nếu áp dụng theo thời kỳ cũ); báo cáo tài chính năm; hồ sơ quyết toán thuế TNDN, thuế thu nhập cá nhân (TNCN); hồ sơ hoàn thuế và các phụ lục kèm theo.

3.5. Kiểm tra sổ sách

Doanh nghiệp cần rà soát lại toàn bộ sổ sách kế toán của các năm thuộc phạm vi thanh tra, kiểm tra để bảo đảm số liệu chính xác, đồng nhất và đầy đủ theo quy định.

Ngoài việc kiểm tra nội dung ghi chép, kế toán cần lưu ý xem đã in và lưu đầy đủ các sổ kế toán bắt buộc hay chưa, như sổ cái, sổ chi tiết công nợ, tiền mặt, tiền gửi ngân hàng, hàng tồn kho, tài sản cố định, bảng phân bổ chi phí và các sổ liên quan khác.

Trường hợp còn thiếu sổ sách hoặc chưa hoàn thiện hồ sơ lưu trữ, doanh nghiệp nên bổ sung kịp thời trước khi làm việc với đoàn kiểm tra để tránh bị động khi giải trình.

3.6. Sắp xếp các hợp đồng

Hợp đồng là căn cứ quan trọng chứng minh tính thực tế của giao dịch, vì vậy cần được sắp xếp khoa học và đầy đủ.

- Đối với hợp đồng kinh tế đầu vào và đầu ra, nên phân loại riêng và sắp xếp theo trình tự thời gian phát sinh. Mỗi hợp đồng cần kèm theo đầy đủ hồ sơ liên quan như biên bản nghiệm thu, biên bản bàn giao, thanh lý hợp đồng, phụ lục điều chỉnh và chứng từ thanh toán.

- Đối với hồ sơ lao động, doanh nghiệp cần chuẩn bị hợp đồng lao động, phụ lục hợp đồng, quyết định bổ nhiệm, điều chuyển công tác, tăng lương, hồ sơ chấm công, bảng lương và các tài liệu nhân sự liên quan.

Ngoài ra, cần rà soát các hợp đồng giao khoán công việc, hợp đồng thuê ngoài như thuê tài sản, thuê máy móc thiết bị, thuê vận chuyển hoặc thuê dịch vụ khác để bảo đảm đầy đủ hồ sơ chứng minh chi phí.

3.7. Kiểm tra sổ phụ ngân hàng

Kế toán cần kiểm tra việc lưu trữ sổ phụ ngân hàng của từng năm, bảo đảm không thiếu kỳ sao kê trong thời gian cơ quan thuế thanh tra, kiểm tra.

Đồng thời, doanh nghiệp cần đối chiếu số dư và biến động giữa sổ kế toán tiền gửi ngân hàng với sổ phụ ngân hàng nhằm phát hiện chênh lệch chưa hạch toán, khoản treo hoặc sai sót ghi nhận.

Đây là bước quan trọng vì các giao dịch thanh toán qua ngân hàng thường được cơ quan thuế sử dụng để đối chiếu tính hợp lệ của chi phí, doanh thu và điều kiện khấu trừ thuế GTGT.

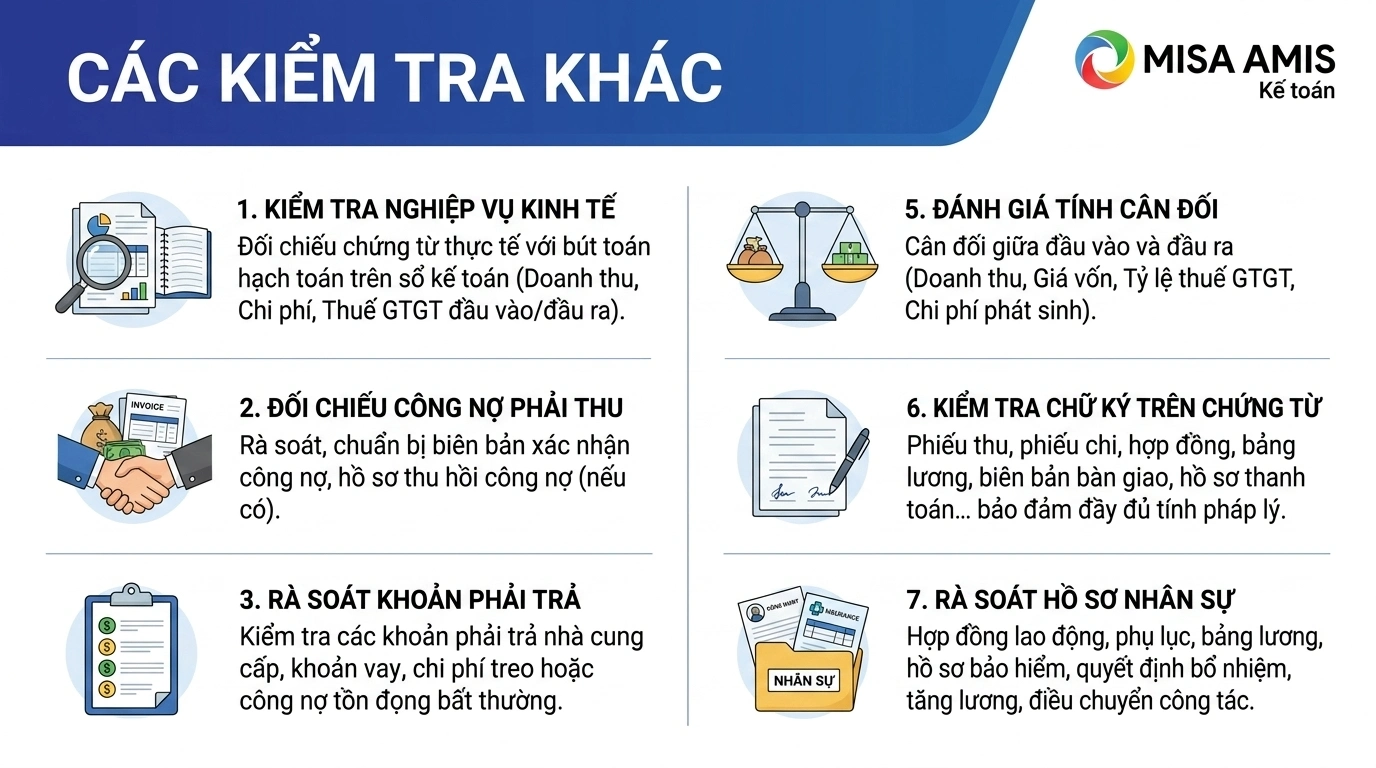

3.8. Các kiểm tra khác

Ngoài hồ sơ chứng từ và sổ sách kế toán, doanh nghiệp nên rà soát thêm một số nội dung quan trọng sau để thuận tiện khi giải trình với cơ quan thuế:

- Kiểm tra nghiệp vụ kinh tế phát sinh giữa chứng từ thực tế với bút toán hạch toán trên sổ kế toán, đặc biệt đối với doanh thu, chi phí, thuế GTGT đầu vào và đầu ra.

- Đối chiếu công nợ phải thu khách hàng và chuẩn bị đầy đủ biên bản xác nhận công nợ, hồ sơ thu hồi công nợ (nếu có).

- Rà soát các khoản phải trả nhà cung cấp, khoản vay, chi phí treo hoặc công nợ tồn đọng bất thường.

- Kiểm tra dữ liệu hóa đơn với tờ khai thuế để bảo đảm hóa đơn đầu vào, đầu ra phù hợp với hồ sơ kê khai thuế GTGT đã nộp.

- Đánh giá tính cân đối giữa đầu vào và đầu ra, nhất là doanh thu, giá vốn, tỷ lệ thuế GTGT và chi phí phát sinh.

- Kiểm tra chữ ký trên chứng từ như phiếu thu, phiếu chi, hợp đồng, bảng lương, biên bản bàn giao, hồ sơ thanh toán… bảo đảm đầy đủ tính pháp lý.

- Rà soát hồ sơ nhân sự gồm hợp đồng lao động, phụ lục hợp đồng, bảng lương, hồ sơ bảo hiểm, quyết định bổ nhiệm, tăng lương, điều chuyển công tác…

4. Những nội dung doanh nghiệp phải giải trình với đoàn thanh kiểm tra thuế

4.1 Về hóa đơn

4.1.1 Kiểm tra tính hợp lý, hợp pháp, hợp lệ của hóa đơn

Đối với hóa đơn hàng hóa, dịch vụ mua vào, khi tiếp nhận hóa đơn kế toán cần kiểm tra kỹ để bảo đảm hóa đơn hợp lý, hợp pháp, hợp lệ và đủ điều kiện hạch toán chi phí, khấu trừ thuế giá trị gia tăng (GTGT). Nội dung cần kiểm tra đối với hóa đơn đầu vào bao gồm:

- Thông tin người bán, người mua: tên đơn vị, địa chỉ, mã số thuế;

- Ngày lập hóa đơn, ký hiệu, số hóa đơn;

- Tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền;

- Thuế suất, tiền thuế GTGT, tổng thanh toán;

- Chữ ký, thông tin điện tử theo quy định;

- Tình trạng hoạt động của nhà cung cấp và giá trị sử dụng của hóa đơn.

Doanh nghiệp cần lưu ý các trường hợp hóa đơn không đủ điều kiện khấu trừ thuế GTGT như:

- Hóa đơn của doanh nghiệp bỏ trốn, ngừng hoạt động;

- Hóa đơn giả, hóa đơn khống;

- Hóa đơn chưa có giá trị sử dụng;

- Hóa đơn hết giá trị sử dụng;

- Hóa đơn lập sai quy định hoặc không có giao dịch thực tế.

Nếu doanh nghiệp sử dụng hóa đơn đầu vào của đơn vị đã bỏ trốn, cơ quan thuế thường yêu cầu cung cấp hồ sơ liên quan để xác minh giao dịch, gồm hợp đồng, chứng từ thanh toán, biên bản giao nhận, phiếu nhập xuất kho và các tài liệu liên quan. Căn cứ kết quả xác minh, việc xử lý thường như sau:

- Hóa đơn phát sinh trước thời điểm doanh nghiệp bỏ trốn và chứng minh được giao dịch có thật: vẫn được khấu trừ thuế GTGT và tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp (TNDN).

- Hóa đơn phát sinh sau thời điểm doanh nghiệp bỏ trốn: không được khấu trừ thuế GTGT và không được tính chi phí hợp lệ.

- Hóa đơn chưa kê khai: không được kê khai khấu trừ.

- Hóa đơn đã kê khai: phải kê khai bổ sung, điều chỉnh giảm số thuế GTGT đã khấu trừ và điều chỉnh hồ sơ quyết toán thuế TNDN (nếu có).

Lưu ý về thời hạn kê khai hóa đơn đầu vào, đầu ra

Theo Luật Thuế giá trị gia tăng 2024, thuế GTGT đầu vào phát sinh trong tháng hoặc quý nào thì được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng hoặc quý đó. Trường hợp chưa khấu trừ hết thì được chuyển sang kỳ tiếp theo.

Khi phát hiện sai sót về kê khai thuế GTGT đầu vào, người nộp thuế được khai bổ sung trước thời điểm cơ quan thuế công bố quyết định thanh tra, kiểm tra thuế. Nguyên tắc khai bổ sung khi có sai sót như sau:

- Nếu sai sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn, doanh nghiệp phải khai bổ sung vào kỳ phát sinh sai sót, nộp đủ số thuế tăng thêm và tiền chậm nộp (nếu có).

- Nếu sai sót làm giảm số thuế phải nộp hoặc chỉ làm thay đổi số thuế GTGT còn được khấu trừ chuyển kỳ sau, doanh nghiệp được kê khai vào kỳ phát hiện sai sót theo quy định.

4.1.2 Kiểm tra điều kiện thanh toán không dùng tiền mặt của hóa đơn hàng hóa dịch vụ mua vào

Từ ngày 01/7/2025 và tiếp tục áp dụng trong năm 2026, theo Nghị định 181/2025/NĐ-CP, điều kiện thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT và tính chi phí được trừ đã chặt chẽ hơn. Doanh nghiệp cần đặc biệt lưu ý khi xử lý hóa đơn đầu vào.

Theo quy định, đối với hóa đơn mua hàng hóa, dịch vụ có tổng giá trị từ 5 triệu đồng trở lên (đã gồm VAT) cho từng lần mua, doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt. Nếu thanh toán bằng tiền mặt, khoản chi này có thể không đủ điều kiện khấu trừ thuế GTGT đầu vào và không được tính vào chi phí hợp lý khi xác định thuế thu nhập doanh nghiệp (TNDN).

Chứng từ thanh toán hợp lệ thường là chuyển khoản qua ngân hàng, ủy nhiệm chi, lệnh chi, séc hoặc các hình thức thanh toán điện tử khác theo quy định. Việc thanh toán cần thể hiện rõ dòng tiền từ bên mua sang bên bán và có đầy đủ hồ sơ đối chiếu liên quan.

Đối với các hóa đơn có giá trị dưới 5 triệu đồng, doanh nghiệp vẫn có thể thanh toán bằng tiền mặt. Tuy nhiên, hóa đơn phải hợp pháp, giao dịch có thật và phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp.

Một số trường hợp đặc thù như bù trừ công nợ, thanh toán ba bên hoặc thanh toán theo ủy quyền vẫn có thể được chấp nhận nếu có hợp đồng, biên bản đối chiếu và chứng từ chứng minh đầy đủ theo hướng dẫn hiện hành.

Nếu không đáp ứng điều kiện thanh toán không dùng tiền mặt đối với hóa đơn thuộc diện bắt buộc, doanh nghiệp có thể bị loại chi phí, không được khấu trừ thuế GTGT và bị truy thu khi cơ quan thuế thanh tra, kiểm tra.

4.1.3 Kiểm tra thời điểm xuất hóa đơn

4.1.3.1 Bên mua có hóa đơn mua hàng hóa, dịch vụ xuất sai thời điểm:

Ngày nhận hàng trên phiếu giao hàng và ngày trên hóa đơn đầu vào khác nhau. Cơ quan thuế sẽ yêu cầu doanh nghiệp giải trình, cung cấp hồ sơ đối với hóa đơn đầu vào sai thời điểm so với các phiếu giao nhận hàng.

⇒ Kế toán cần nắm được thông tin, kiểm tra kỹ hồ sơ để có sự giải thích phù hợp.

4.1.3.2 Bên bán chậm xuất hóa đơn đầu ra

Ngày xuất hàng hoặc bàn giao, nghiệm thu khác ngày trên hóa đơn: kế toán doanh nghiệp cần rà soát, sắp xếp hóa đơn bán hàng cùng phiếu xuất kho, nếu ngày hóa đơn và ngày phiếu xuất khác nhau thì ghi chú lý do để giải trình với cơ quan thuế.

Đặc biệt lỗi này thường hay mắc ở các công ty xây dựng vì công trình thực tế đã được nghiệm thu, bàn giao rồi nhưng hồ sơ chưa đầy đủ, hợp lý; nhà thầu thi công và chủ đầu tư chưa thống nhất ký vào các biên bản và hồ sơ quyết toán nên bên thi công chưa xuất hóa đơn đầu ra, tới khi đầy đủ hồ sơ, chữ ký của các bên thì bên công ty xây dựng thi công mới xuất hóa đơn đầu ra.

Do đó, nếu không giải trình được thì cơ quan thuế sẽ phạt chậm xuất hóa đơn (quy định tại điều 24 Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn).

4.2 Các khoản chi phí được trừ khi tính thuế TNDN

Kế toán doanh nghiệp cần chủ động rà soát các khoản chi phí phát sinh và đối chiếu với quy định hiện hành về chi phí được trừ khi tính thuế thu nhập doanh nghiệp (TNDN). Từ ngày 01/10/2025, căn cứ pháp lý quan trọng nhất là Luật Thuế TNDN 2025 (số 67/2025/QH15), Nghị định 320/2025/NĐ-CP và Thông tư 20/2026/TT-BTC (ban hành ngày 12/3/2026). Dưới đây là những khoản chi phổ biến và các điểm doanh nghiệp cần đặc biệt lưu ý.

4.2.1 Sử dụng và phân bổ công cụ dụng cụ

Trên thực tế, nhiều doanh nghiệp có thói quen phân bổ một lần toàn bộ giá trị công cụ dụng cụ (CCDC) vào chi phí của năm xuất dùng, đặc biệt với những CCDC có giá trị nhỏ. Tuy nhiên, khi thanh tra, cơ quan thuế thường yêu cầu cung cấp danh sách CCDC đang quản lý, giải trình về sự liên quan của tài sản đó tới hoạt động sản xuất kinh doanh và cách phân bổ đã áp dụng.

Những CCDC có giá trị nhỏ nhưng thời gian sử dụng lâu dài như quạt, ghế, tủ sắt đựng tài liệu… nếu bị phân bổ một lần thường sẽ bị cơ quan thuế “bóc” và tính lại. Theo quy định, thời gian phân bổ CCDC tối đa là 3 năm. Vì vậy, kế toán nên ước lượng thời gian sử dụng hợp lý, tránh việc đẩy tăng chi phí trong ngắn hạn dẫn tới rủi ro khi quyết toán.

4.2.2 Kiểm tra thực tế tài sản của doanh nghiệp

Một rủi ro khá phổ biến là tình trạng tài sản cố định có trên sổ sách, có đầy đủ chứng từ mua bán nhưng thực tế không có mặt tại công ty hoặc không phục vụ hoạt động kinh doanh. Khi phát hiện dấu hiệu bất thường, cơ quan thuế sẽ tiến hành kiểm tra thực tế. Do đó, kế toán cần định kỳ kiểm kê, đối chiếu giữa sổ sách và hiện trạng tài sản để đảm bảo tính minh bạch.

4.2.3 Sử dụng nhiên liệu (xăng xe) của xe ô tô

Chi phí xăng xe luôn là khoản mục được cơ quan thuế rà soát kỹ. Doanh nghiệp cần chuẩn bị sẵn bộ hồ sơ gồm:

- Hồ sơ xe, hợp đồng thuê xe (nếu thuê xe và tự đổ nhiên liệu)

- Nhật trình sử dụng xe, sổ theo dõi lịch sử dụng xe

- Quy chế quản lý sử dụng xe và định mức tiêu hao nhiên liệu của từng xe

Ví dụ: Doanh nghiệp X có 2 xe ô tô trên hồ sơ và phát sinh chi phí xăng xe, nhưng trong quy chế công ty chưa quy định định mức tiêu hao cho từng xe; khi cán bộ thuế yêu cầu mà kế toán không cung cấp được nhật trình xe, sổ theo dõi sử dụng xe… thì các chi phí này sẽ bị bóc tách và tính lại. Định mức tiêu hao nhiên liệu phải được xây dựng hợp lý dựa trên đặc điểm thực tế của từng xe (dung tích, tuổi xe, điều kiện vận hành…).

4.2.4 Sử dụng lao động, tiền lương, tiền công

Cơ quan thuế yêu cầu doanh nghiệp cung cấp các hợp đồng lao động, các chứng từ thanh toán tiền lương, tiền công, các khoản đóng góp đã đầy đủ chưa, cụ thể:

- Tiền lương, tiền công và phụ cấp phải trả cho người lao động nhưng thực tế chưa chi đến thời hạn nộp hồ sơ quyết toán thuế năm thì không được tính vào chi phí được trừ.

Ví dụ: Tiền lương tháng 12/N và lương tháng 13 đã hạch toán vào chi phí năm N, nhưng đến 31/3/N+1 công ty vẫn chưa chi trả thì sẽ bị loại khỏi chi phí năm N; nếu chi trả sau ngày này thì được tính vào chi phí năm N+1

- Từ ngày 15/12/2025, khi Nghị định 320/2025/NĐ-CP có hiệu lực, các khoản chi lương từ 5 triệu đồng trở lên nếu trả bằng tiền mặt có thể không được tính vào chi phí được trừ. Doanh nghiệp cần chuyển hẳn sang hình thức trả lương qua tài khoản ngân hàng để đảm bảo tính minh bạch và được ghi nhận chi phí hợp lý.

- Các nội dung khác cần kiểm soát:

- Các chế độ chi cho người lao động (tiền ăn giữa ca, phụ cấp…) phải được quy định rõ trong hợp đồng lao động hoặc quy chế chi tiêu nội bộ và không vượt định mức.

- Giải trình các trường hợp trùng lao động với doanh nghiệp khác, đặc biệt là lao động thuê ngoài.

- Đảm bảo đã thực hiện đầy đủ các khoản đóng góp bắt buộc theo lương (BHXH, BHYT, BHTN, KPCĐ…).

Xem thêm: Hạch toán lương và các khoản trích theo lương tại doanh nghiệp

4.2.5 Chi phí tiếp khách

Chi phí tiếp khách không còn bị khống chế mức trần 15% như giai đoạn trước năm 2015 và quy định này vẫn tiếp tục được kế thừa trong Luật Thuế TNDN 2025. Tuy nhiên, đây là khoản mục dễ bị “thổi phồng” so với thực tế nên cơ quan thuế sẽ yêu cầu cung cấp hồ sơ đầy đủ và có thể đối chiếu chéo với phía nhà cung cấp dịch vụ.

Kế toán cần thực hiện đúng các nguyên tắc kế toán – thuế, đồng thời tư vấn cho lãnh đạo tuân thủ pháp luật để tránh rủi ro về thuế cũng như rủi ro về uy tín, danh tiếng của công ty.

5. Các công việc phải làm kết thúc cuộc kiểm tra

Khi kết thúc đợt thanh tra, kiểm tra, đoàn thuế thường làm việc với doanh nghiệp để trao đổi về hồ sơ, chứng từ, số liệu và các nội dung cần giải trình trước khi lập biên bản chính thức.

Ở giai đoạn này, kế toán cần rà soát kỹ toàn bộ nội dung mà cơ quan thuế nêu ra, xác định những vấn đề có thể giải thích hoặc bổ sung hồ sơ ngay trong buổi làm việc cuối cùng. Việc chủ động giải trình kịp thời sẽ giúp doanh nghiệp hạn chế các khoản bị xuất toán chi phí, truy thu thuế hoặc ghi nhận sai lệch trong biên bản kiểm tra.

Đây là thời điểm quan trọng vì nhiều nội dung nếu được làm rõ trước khi lập biên bản có thể giảm đáng kể rủi ro về thuế cho doanh nghiệp.

6. Giải trình sau khi có biên bản ghi nhận số liệu

Sau khi nhận biên bản ghi nhận số liệu hoặc biên bản làm việc, doanh nghiệp cần xem xét chi tiết từng khoản điều chỉnh mà cơ quan thuế đề xuất.

Đối với các khoản chi phí bị loại hoặc chưa được chấp nhận, kế toán nên phân loại theo mức độ có thể giải trình được, ưu tiên xử lý các khoản có đầy đủ căn cứ pháp lý và hồ sơ chứng minh.

Công văn giải trình nên trình bày rõ:

- Nội dung khoản mục cần giải trình;

- Cơ sở thực tế phát sinh;

- Hồ sơ chứng minh kèm theo;

- Căn cứ pháp lý liên quan (điều, khoản, thông tư, nghị định…);

- Kiến nghị xem xét điều chỉnh lại kết luận nếu phù hợp.

Việc giải trình bài bản, đúng trọng tâm có thể giúp doanh nghiệp giảm số thuế bị truy thu hoặc số chi phí bị loại.

7. Nhận Quyết định và nộp phạt theo quy định

* Nhận quyết định của cơ quan thuế

Sau khi tiếp nhận công văn giải trình của doanh nghiệp, cơ quan thuế sẽ xem xét hồ sơ, làm việc lần cuối nếu cần và ban hành quyết định xử lý về thuế.

Doanh nghiệp cần kiểm tra kỹ nội dung quyết định, bao gồm số thuế truy thu, tiền chậm nộp, tiền phạt vi phạm hành chính, thời hạn nộp tiền và các yêu cầu khắc phục khác.

Lưu ý, kể cả sau khi đã có quyết định, nếu cơ quan thuế phát hiện sai sót hoặc dấu hiệu gian lận chưa được xử lý, doanh nghiệp vẫn có thể bị kiểm tra lại theo quy định.

* Nộp tiền thuế và tiền phạt đúng hạn

Căn cứ số tiền phải nộp theo quyết định, doanh nghiệp cần chủ động cân đối tài chính để nộp đúng thời hạn, tránh phát sinh:

- Tiền chậm nộp;

- Thông báo cưỡng chế nợ thuế;

- Biện pháp cưỡng chế tài khoản hoặc hóa đơn.

* Hạch toán các khoản truy thu và tiền phạt

Sau khi nộp tiền, kế toán cần ghi nhận đầy đủ trên sổ sách kế toán theo từng nội dung như:

- Thuế bị truy thu;

- Tiền chậm nộp;

- Tiền phạt vi phạm hành chính;

- Các khoản điều chỉnh chi phí, doanh thu liên quan.

Việc hạch toán đúng sẽ giúp báo cáo tài chính phản ánh chính xác nghĩa vụ phát sinh sau thanh tra, kiểm tra thuế.

Xem thêm: Hạch toán tiền chậm nộp thuế theo đúng quy định

Kết luận

Hy vọng bài viết đã giúp Anh/Chị kế toán doanh nghiệp có cái nhìn tổng quan và rõ ràng hơn về quy trình thanh tra, kiểm tra thuế, từ đó chủ động chuẩn bị đầy đủ hồ sơ, chứng từ và số liệu trước khi cơ quan thuế làm việc.

Thanh tra, kiểm tra thuế là hoạt động quản lý thường xuyên của cơ quan nhà nước. Vì vậy, doanh nghiệp không nên quá lo lắng nếu luôn thực hiện tốt nghĩa vụ thuế, hạch toán đúng quy định và kiểm soát chặt chẽ hồ sơ kế toán trong suốt quá trình hoạt động.

Thực tế, phần lớn các nội dung cần chuẩn bị khi tiếp nhận đoàn thanh tra đều là những vấn đề doanh nghiệp có thể chủ động quản trị từ sớm, như lưu trữ chứng từ đầy đủ, kê khai đúng hạn, đối chiếu số liệu định kỳ và rà soát rủi ro thuế thường xuyê

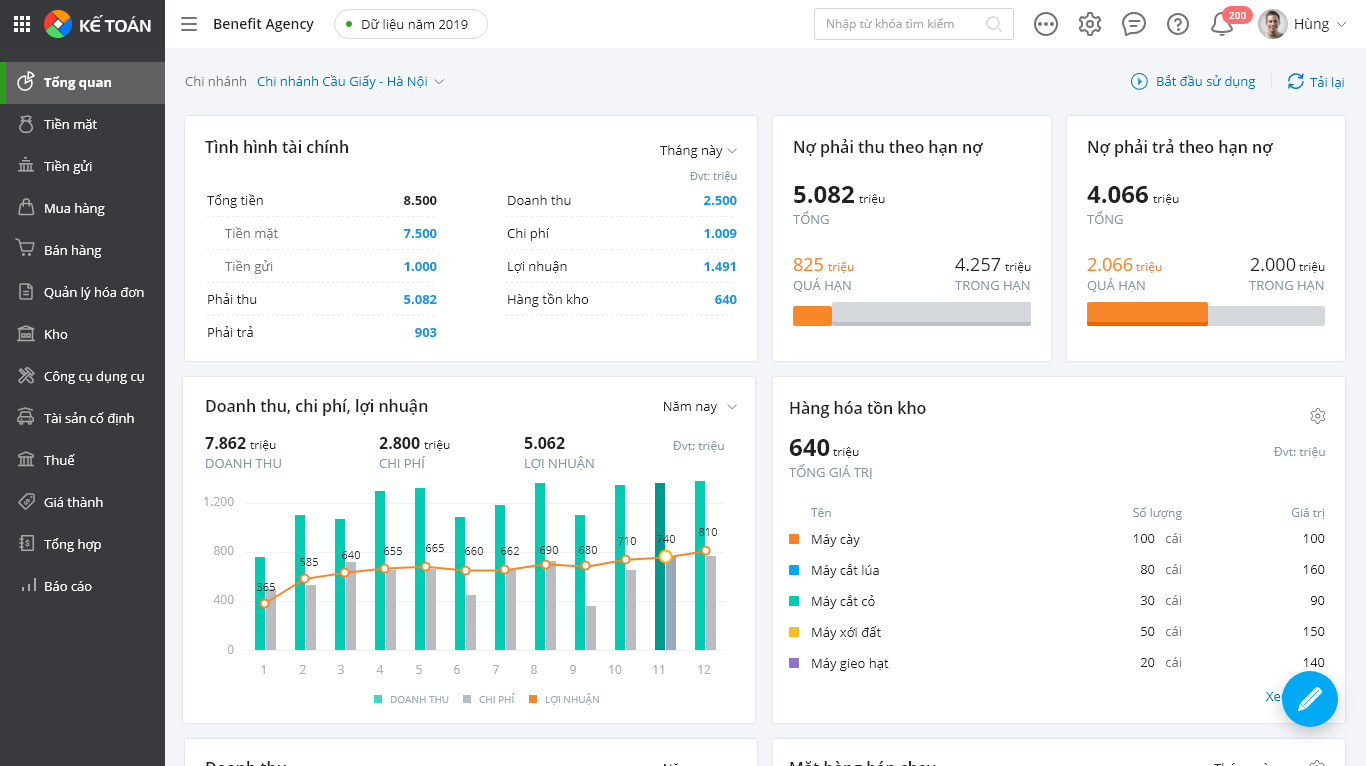

Bên cạnh đó, việc ứng dụng công nghệ và sử dụng phần mềm kế toán hiện đại như phần mềm kế toán online MISA AMIS sẽ hỗ trợ doanh nghiệp quản lý dữ liệu tập trung, đối chiếu số liệu nhanh chóng, hạn chế sai sót và nâng cao hiệu quả làm việc với cơ quan thuế khi cần thiết.

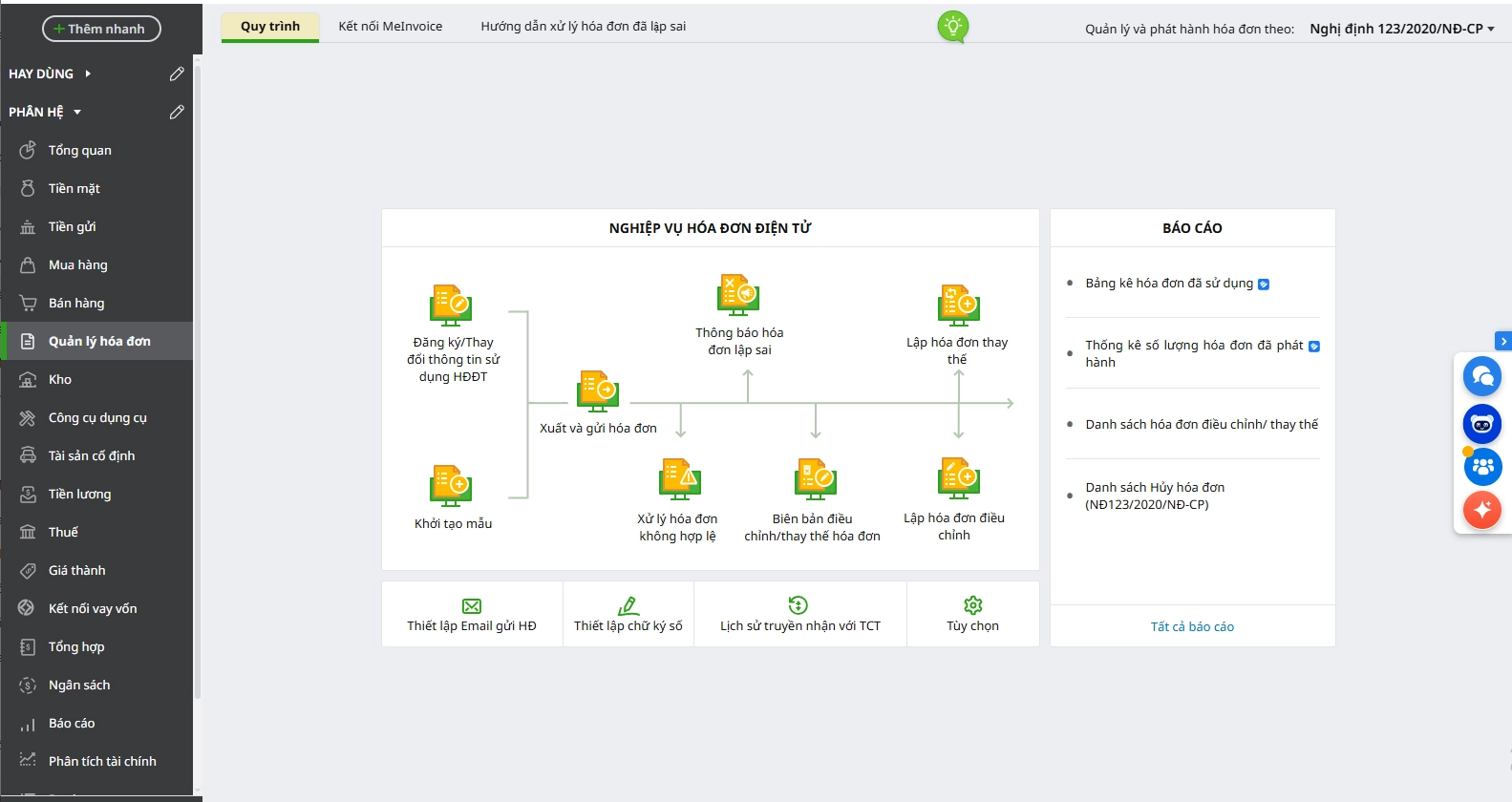

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT99, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký trải nghiệm và nhận tư vấn phần mềm kế toán online MISA AMIS:

![]()