Qua các bài trước MISA AMIS đã chia sẻ với các bạn cách lập tờ khai thuế quyết toán thuế TNDN 03/TNDN và phụ lục kết quả kinh doanh mẫu 03-1A. MISA AMIS tiếp tục chia sẻ một số lưu ý các chỉ tiêu quan trọng khi lập tờ khai quyết toán thuế TNDN năm 2021 nhằm giúp cho việc lập các chỉ tiêu trên tờ khai quyết toán TNDN mẫu 03/TNDN được thuận chính xác. Trọng tâm phần này tập trung các chỉ tiêu quan trọng, dễ gây lúng túng, sai sót khi lập.

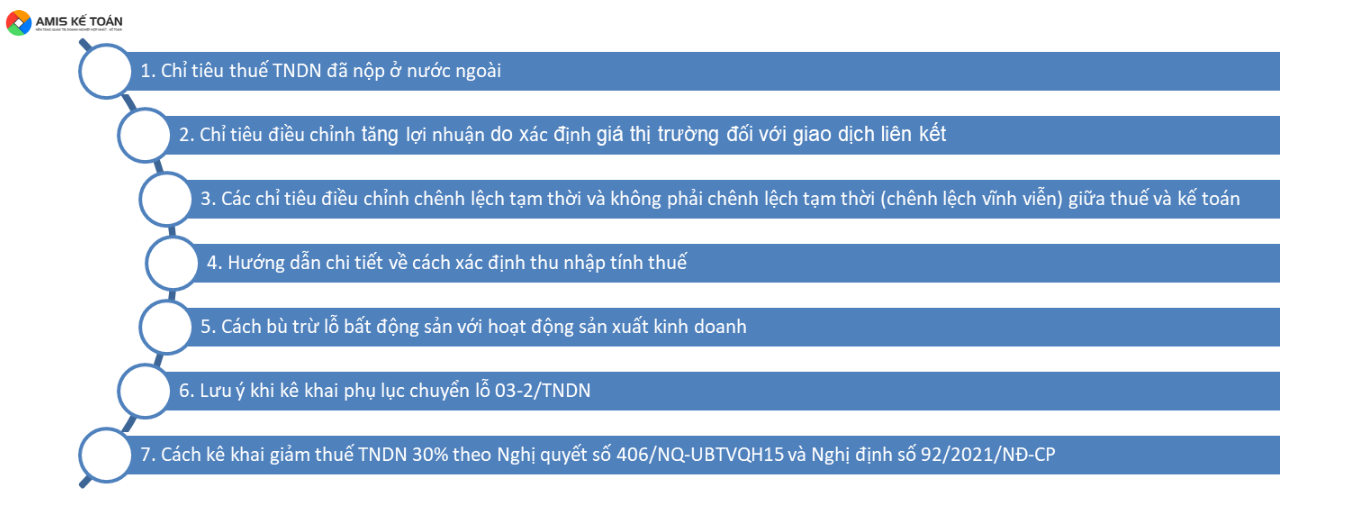

Cụ thể các chỉ tiêu và nội dung MISA AMIS chia sẻ trong bài này gồm có:

1. Chỉ tiêu thuế TNDN đã nộp ở nước ngoài

Khi điền chỉ tiêu thuế TNDN đã nộp ở nước ngoài các bạn đôi khi còn lúng túng vì vậy MISA AMIS xin hướng dẫn kỹ hơn để các bạn nắm được về cách xác định và điền vào chỉ tiêu này.

Chỉ tiêu liên quan đến chỉ tiêu thuế TNDN đã nộp ở nước ngoài gồm có 2 chỉ tiêu là chỉ tiêu B5 và C16.

1.1 Cách xác định chỉ tiêu [B5]-Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài

Chỉ tiêu [B5]-Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài = Thu nhập NET ghi nhận ở TK 515 x Thuế suất thu nhập ở nước ngoài.

* Trường hợp các bạn biết thu nhập GROSS mà không biết thu nhập NET thì chúng ta quy đổi như sau:

| Thu nhập NET ghi nhận ở TK 515 | = | Thu nhập GROSS |

| (1-Thuế suất thuế thu nhập ở nước ngoài) |

* Chú thích:

Thu nhập NET là thu nhập mà doanh nghiệp nhận được sau khi đã trừ hết phần thuế thu nhập doanh nghiệp ở nước ngoài.

Thu nhập GROSS là thu nhập mà doanh nghiệp nhận được bao gồm toàn bộ thu nhập bao gồm cả phần thuế thu nhập doanh nghiệp ở nước ngoài.

Thu nhập GROSS = Thu nhập NET ghi nhận ở TK 515 + Thuế thu nhập ở nước ngoài

* Lưu ý kê khai:

Khi kê khai các bạn sẽ kê khai vào Phụ lục 03-4/TNDN trước và lấy số liệu ở chỉ tiêu [04] để ghi vào chỉ tiêu C16 của Tờ khai 03/TNDN

1.2 Chỉ tiêu [C16] – là số thuế TNDN đã nộp ở nước ngoài được khấu trừ

Chỉ tiêu [C16] – số thuế TNDN đã nộp ở nước ngoài được khấu trừ = Min {Thuế thu nhập ở nước ngoài; Thuế thu nhập theo thuế suất của Việt Nam}.

→ điều này được hiểu là các bạn sẽ lấy giá trị nhỏ nhất giữa số thuế thu nhập ở nước ngoài so sánh với số thuế thu nhập theo thuế suất của Việt Nam, nếu giá trị nào nhỏ hơn thì sẽ chọn giá trị đó để ghi vào chỉ tiêu C16.

(Chỉ tiêu [C16] phản ánh số thuế TNDN đã nộp ở nước ngoài được phép giảm trừ vào số thuế TNDN của hoạt động sản xuất kinh doanh trong kỳ).

Ví dụ minh họa: Trong năm 2021, Doanh nghiệp Phú Khang là doanh nghiệp Việt Nam có đầu tư ra nước ngoài ở quốc gia A và có nhận về một khoản lợi nhuận sau thuế là 18 tỷ đồng. Giả sử như số thuế TNDN doanh nghiệp đã nộp ở quốc gia A là 2 tỷ đồng, khi chuyển về Việt Nam số tiền 18 tỷ đồng thì khoản lợi nhuận sau thuế TNDN này cần hạch toán vào tài khoản 515. Sau khi hạch toán vào tài khoản 515, khoản lợi nhuận kế toán trước thuế sẽ hình thành nên thu nhập chịu thuế.

Tuy nhiên, theo quy định của pháp luật thuế Việt Nam thu nhập chịu thuế được xác định trên khoản thu nhập bao gồm cả thuế do phần 18 tỷ đồng này nhận về hạch toán 515 là khoản thu nhập chưa có thuế TNDN do đó các bạn phải điều chỉnh vào chỉ tiêu B5 Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài là 2 tỷ đồng để đảm bảo thu nhập chịu thuế là khoản thu nhập đã bao gồm thuế.

Một nội dung liên quan nữa của số thuế TNDN đã nộp ở nước ngoài 2 tỷ đồng đó là số tiền thuế này sẽ được phép khấu trừ khi nộp thuế TNDN tại Việt Nam nhưng phải so sánh với số thuế thu nhập theo thuế suất của Việt Nam tính trên phần thu nhập từ nước ngoài đó, số nào nhỏ hơn thì khấu trừ theo số nhỏ hơn và kê khai vào chỉ tiêu [C16].

* Chú ý: Nếu doanh nghiệp bạn có đầu tư sang một quốc gia khác mà doanh nghiệp đang được hưởng ưu đãi về miễn thuế, giảm thuế thì doanh nghiệp bạn cũng tính luôn cả số thuế được miễn giảm theo quy định của Việt Nam.

2. Chỉ tiêu điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết

Để điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết chúng ta sử dụng chỉ tiêu B6 trên tờ khai quyết toán thuế TNDN.

Đối với các giao dịch liên kết theo quy định tại Nghị định 132/2020/NĐ-CP các bạn phải lập phụ lục số Phụ lục I, II, III, IV. Đồng thời, các bạn đối chiếu với quy định về giao dịch liên kết để kê khai điều chỉnh giá giao dịch liên kết, xác định lại theo giá thị trường, lập & lưu hồ sơ liên quan đến các phụ lục kê khai theo quy định.

2.1. Đối tượng khai thông tin về quan hệ liên kết và giao dịch liên kết

Theo quy định người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định số 132/2020/NĐ-CP có trách nhiệm kê khai thông tin về quan hệ liên kết và giao dịch liên kết và nộp cùng tờ khai quyết toán thuế TNDN.

Các phụ lục cần kê khai thông tin về quan hệ liên kết và giao dịch liên kết gồm phụ lục I, II, III, IV như sau:

- Phụ lục I-Thông tin về quan hệ liên kết và giao dịch liên kết

- Phụ lục II-Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ quốc gia

- Phụ lục III-Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ toàn cầu

- Phụ lục IV-Kê khai thông tin báo cáo lợi nhuận liên quốc gia

(Các bạn có thể xem chi tiết các đối tượng và xem thêm về một số trường hợp được miễn kê khai trong các phụ lục đính kèm Nghị định số 132/2020/NĐ-CP.

2.2. Tìm hiểu về giao dịch liên kết

Theo quy định về giao dịch liên kết tại Điều 5, Nghị định số 132/2020/NĐ-CP, có thể khái quát tóm tắt về giao dịch liên kết như sau: các giao dịch mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác; mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận mua, bán, sử dụng chung nguồn lực như tài sản, vốn, lao động, chia sẻ chi phí giữa các bên có quan hệ liên kết thì được coi là giao dịch liên kết.

2.3. Hồ sơ xác định giá giao dịch liên kết

Người nộp thuế thuộc trường hợp có giao dịch liên kết và không được miễn theo quy định thì phải lập hồ sơ xác định giá giao dịch liên kết trước thời điểm kê khai quyết toán thuế TNDN và phải lưu trữ, xuất trình khi cơ quan thuế thanh, kiểm tra (thời hạn theo luật thanh kiểm tra).

Thời hạn cung cấp khi có yêu cầu của cơ quan thuế trong quá trình tham vấn trước khi tiến hành thanh tra, kiểm tra nhỏ hơn < 30 ngày làm việc.

Người nộp thuế phải cung cấp dữ liệu của các đối tượng so sánh độc lập cung cấp cho cơ quan thuế bằng bản mềm, dưới định dạng bảng tính.

Trường hợp người nộp thuế có lý do chính đáng thì được gia hạn 01 lần nhỏ hơn < 15 ngày làm việc.

3. Các chỉ tiêu điều chỉnh chênh lệch tạm thời và không phải chênh lệch tạm thời (chênh lệch vĩnh viễn) giữa thuế và kế toán

Giữa thuế và kế toán có những quy định và cách thức ghi nhận doanh thu/chi phí khác nhau nên thường phát sinh các chênh lệch, vậy để điều chỉnh các chênh lệch chúng ta sẽ phải điều chỉnh trên quyết toán và hạch toán một số bút toán liên quan. Phần này MISA AMIS đã có loạt bài viết hướng dẫn chi tiết về cách điều chỉnh các chỉ tiêu liên quan đến chênh lệch tạm thời và không phải chênh lệch tạm thời (chênh lệch vĩnh viễn) giữa thuế và kế toán. Các bạn quan tâm hãy xem link bài viết tại đây.

4. Hướng dẫn chi tiết về cách xác định thu nhập tính thuế

Việc xác định thu nhập tính thuế là công việc quan trọng mà kế toán phải thực hiện để chắc chắn số thuế TNDN mà doanh nghiệp phải nộp khi kê khai trên quyết toán và tự tính toán là trùng khớp và không sai sót. Chính vì vậy, MISA AMIS sẽ chia sẻ kỹ về cách xác định thu nhập tính thuế để hỗ trợ các bạn khi quyết toán thuế TNDN năm 2021 này.

4.1. Công thức tính thu nhập tính thuế

Thu nhập tính thuế trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước theo quy định.

Thu nhập tính thuế được xác định theo công thức sau:

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | Thu nhập được miễn thuế | + | Các khoản lỗ được kết chuyển theo quy định |

4.2 Công thức tính thu nhập chịu thuế

Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác.

Thu nhập chịu thuế trong kỳ tính thuế xác định như sau:

| Thu nhập chịu thuế | = | Doanh thu | – | Chi phí được trừ | + | Các khoản thu nhập khác |

- Một số lưu ý khi xác định thu nhập chịu thuế:

– Thu nhập từ hoạt động sản xuất kinh doanh hàng hóa, dịch vụ bằng doanh thu của hoạt động sản xuất kinh doanh hàng hóa, dịch vụ trừ chi phí được trừ của hoạt động sản xuất kinh doanh hàng hóa, dịch vụ đó.

>>> Xem thêm: Tổng hợp các chi phí được trừ khi quyết toán thuế TNDN mới nhất

– Doanh nghiệp có nhiều hoạt động sản xuất kinh doanh áp dụng nhiều mức thuế suất khác nhau thì doanh nghiệp phải tính riêng thu nhập của từng hoạt động nhân với thuế suất tương ứng.

4.3 Cách xác định doanh thu tính thuế

Doanh thu để tính thu nhập chịu thuế được xác định như sau:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

a) Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng.

Ví dụ 1: Công ty An Bình là đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế.

Hóa đơn giá trị gia tăng gồm các chỉ tiêu như sau:

Giá bán: 100.000 đồng.

Thuế GTGT (10%): 10.000 đồng.

Giá thanh toán: 110.000 đồng.

? Do vậy, doanh thu để tính thu nhập chịu thuế sẽ là doanh thu chưa bao gồm thuế giá trị gia tăng =100.000 đồng.

b) Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng là doanh thu bao gồm cả thuế giá trị gia tăng.

Ví dụ 2: Công ty Bình An là đối tượng nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng.

Hóa đơn bán hàng chỉ ghi giá bán là 110.000 đồng (giá đã có thuế GTGT).

? Do đó, doanh thu để tính thu nhập chịu thuế được xác định là doanh thu bao gồm cả thuế giá trị gia tăng = 110.000 đồng.

c) Trường hợp doanh nghiệp có hoạt động kinh doanh dịch vụ mà khách hàng trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần. Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế việc xác định số thuế được ưu đãi phải căn cứ vào tổng số thuế thu nhập doanh nghiệp phải nộp của số năm thu tiền trước chia (:) cho số năm thu tiền trước.

4.4 Thời điểm xác định doanh thu để tính thu nhập chịu thuế (theo khoản 2 điều 5 Thông tư 78/2014/TT-BTC)

Thời điểm xác định doanh thu để tính thu nhập chịu thuế được xác định như sau:

a) Đối với hoạt động bán hàng hóalà thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóacho người mua.

b) Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóađơn cung ứng dịch vụ.

Trường hợp thời điểm lập hóa đơn cung ứng dịch vụ xảy ra trước thời điểm dịch vụ hoàn thành thì thời điểm xác định doanh thu tính thuế được tính theo thời điểm lập hóa đơn cung ứng dịch vụ.

c) Đối với hoạt động vận tải hàng không là thời điểmhoàn thành việc cung ứng dịch vụ vận chuyển cho người mua.

d) Trường hợp khác theo quy định của pháp luật.

* Ngoài ra còn một số trường hợp khác như chi tiết theo khoản 3 Điều 5 Thông tư 78/2014/TT-BTC

– Đối với hàng hóa, dịch vụ bán theo phương thức trả góp, trả chậm là tiền bán hàng hóa, dịch vụ trả tiền một lần, không bao gồm tiền lãi trả góp, tiền lãi trả chậm.

– Đối với hoạt động gia công hàng hóa là tiền thu về hoạt động gia công bao gồm cả tiền công, chi phí về nhiên liệu, động lực, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa.

– Đối với hàng hóa của các đơn vị giao đại lý, ký gửi và nhận đại lý, ký gửi theo hợp đồng đại lý, ký gửi bán đúng giá hưởng hoa hồng được xác định như sau:

+ Doanh nghiệp giao hàng hóa cho các đại lý (kể cả đại lý bán hàng đa cấp), ký gửi là tổng số tiền bán hàng hóa;

+ Doanh nghiệp nhận làm đại lý, ký gửi bán hàng đúng giá quy định của doanh nghiệp giao đại lý, ký gửi là tiền hoa hồng được hưởng theo hợp đồng đại lý, ký gửi hàng hóa.

– Đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần.

Doanh nghiệp căn cứ điều kiện thực hiện chế độ kế toán, hóa đơn chứng từ thực tế và việc xác định chi phí, có thể lựa chọn một trong hai phương pháp xác định doanh thu để tính thu nhập chịu thuế như sau:

+ Là số tiền cho thuê tài sản của từng năm được xác định bằng (=) số tiền trả trước chia (:) số năm trả tiền trước.

+ Là toàn bộ số tiền cho thuê tài sản của số năm trả tiền trước.

Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế thu nhập doanh nghiệp lựa chọn phương pháp xác định doanh thu để tính thu nhập chịu thuế là toàn bộ số tiền thuê bên thuê trả trước cho nhiều năm thì việc xác định số thuế thu nhập doanh nghiệp từng ưu đãi thuế căn cứ vào tổng số thuế thu nhập doanh nghiệp của số năm trả tiền trước chia (:) số năm bên thuê trả tiền trước.

– Đối với hoạt động kinh doanh sân gôn là tiền bán thẻ hội viên, bán vé chơi gôn và các khoản thu khác trong kỳ tính thuế được xác định như sau:

+ Đối với hình thức bán vé, bán thẻ chơi gôn theo ngày, doanh thu kinh doanh sân gôn làm căn cứ xác định thu nhập tính thuế thu nhập doanh nghiệp là số tiền thu được từ bán vé, bán thẻ và các khoản thu khác phát sinh trong kỳ tính thuế;

+ Đối với hình thức bán vé, bán thẻ hội viên loại thẻ trả trước cho nhiều năm, doanh thu làm căn cứ xác định thu nhập tính thuế thu nhập doanh nghiệp của từng năm là số tiền bán thẻ và các khoản thu khác thực thu được chia cho số năm sử dụng thẻ hoặc xác định theo doanh thu trả tiền một lần.

– Đối với hoạt động tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài là thu từ lãi tiền gửi, thu từ lãi tiền cho vay, doanh thu về cho thuê tài chính phải thu phát sinh trong kỳ tính thuế được hạch toán vào doanh thu theo quy định hiện hành về cơ chế tài chính của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

– Đối với hoạt động vận tải là toàn bộ doanh thu vận chuyển hành khách, hàng hóa, hành lý phát sinh trong kỳ tính thuế.

– Đối với hoạt động cung cấp điện, nước sạch là số tiền cung cấp điện, nước sạch ghi trên hóa đơn giá trị gia tăng. Thời điểm xác định doanh thu để tính thu nhập chịu thuế là ngày xác nhận chỉ số công tơ điện và được ghi trên hóa đơn tính tiền điện, tiền nước sạch.

Ví dụ 3: Hóa đơn tiền điện ghi chỉ số công tơ từ ngày 10/12 đến ngày 10/1? vì vậy, doanh thu của hóa đơn này sẽ được tính vào tháng 1 năm sau.

– Một số trường hợp khác nữa các bạn có thể xem thêm tại Điều 5, Thông tư số 78/2014/TT-BTC.

4.5 Thu nhập miễn thuế

Nếu doanh nghiệp các bạn có hoạt động kinh doanh được miễn thuế theo quy định thì các bạn cần kê khai thu nhập miễn thuế để được hưởng miễn thuế theo quy định. Chỉ tiêu kê khai thuế TNDN được miễn trong kỳ là chỉ tiêu [C2].

Ví dụ sai sót: Có một số bạn không nắm được cách kê khai nên khi nhận được một khoản lợi tức từ công ty đầu tư liên kết (công ty đầu tư liên kết tại Việt Nam đã kê khai và nộp thuế TNDN rồi) và các bạn kê khai vào chỉ tiêu B12. Cách làm đúng là kê khai vào chỉ tiêu C2. Mặc dù việc kê khai vào chỉ tiêu B12 tuy không làm giảm số thuế TNDN phải nộp nhưng đó là hành vi kê khai sai nên sẽ bị phạt về hành vi kê khai sai theo Nghị định số 125/2020/NĐ-CP.

>>> Xem thêm bài viết về các khoản thu nhập miễn thuế tại đây

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

5. Cách bù trừ lỗ bất động sản với hoạt động sản xuất kinh doanh

Đối với hoạt động kinh doanh bất động sản khi kê khai quyết toán thuế TNDN thì doanh nghiệp cần lưu ý một số điểm sau:

– Theo quy định tại Điều 4, Thông tư số 78/2014/TT-BTC thì nếu Doanh nghiệp có thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật thì phải:

1) Phải hạch toán riêng để kê khai nộp thuế thu nhập doanh nghiệp;

2) Không được hưởng ưu đãi thuế thu nhập doanh nghiệp (trừ phần thu nhập của doanh nghiệp thực hiện dự án đầu tư kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua được áp dụng thuế suất thuế TNDN 10% theo quy định tại điểm d khoản 3 Điều 19 Thông tư này).

– Doanh nghiệp trong kỳ tính thuế có các hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia thực hiện dự án đầu tư (trừ dự án thăm dò, khai thác khoáng sản) nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác quy định tại Điều 7 Thông tư này) liên tục tối đa không quá 5 năm.

– Trường hợp doanh nghiệp làm thủ tục giải thể doanh nghiệp, sau khi có quyết định giải thể nếu có chuyển nhượng bất động sản là tài sản cố định của doanh nghiệp thì thu nhập (lãi) từ chuyển nhượng bất động sản (nếu có) được bù trừ với lỗ từ hoạt động sản xuất kinh doanh (bao gồm cả số lỗ của các năm trước được chuyển sang theo quy định) vào kỳ tính thuế phát sinh hoạt động chuyển nhượng bất động sản.

– Các bạn sẽ ghi số lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ vào chỉ tiêu [D2], chỉ tiêu này được lấy từ dòng “Tổng cộng” của cột (5) trên Phụ lục 03-2/TNDN kèm theo tờ khai quyết toán thuế TNDN.

6. Lưu ý khi kê khai phụ lục chuyển lỗ 03-2/TNDN

Các bạn lưu ý theo biểu mẫu mới của Thông tư số 80/2021/TT-BTC áp dụng cho quyết toán thuế năm 2021 thì mẫu phụ lục kết chuyển lỗ có thay đổi mới so với trước đây. Cụ thể điểm mới là mẫu mới đã tách riêng số liệu chuyển lỗ của hoạt động sản xuất kinh doanh và chuyển lỗ của hoạt động chuyển nhượng bất động sản để làm căn cứ để tổng hợp lên tờ khai quyết toán thuế TNDN.

Các bạn xem mẫu số 03-2/TNDN mới, ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính dưới đây:

Phụ lục

CHUYỂN LỖ

(Kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp số 03/TNDN)

[01] Kỳ tính thuế:…….

[02] Tên người nộp thuế: ……………………………………………………………………………….

[03] Mã số thuế:

Đơn vị tiền: Đồng Việt Nam

| STT | Năm phát sinh lỗ | Số lỗ phát sinh | Sỗ lỗ đã chuyển trong các kỳ tính thuế trước | Số lỗ được chuyển trong kỳ tính thuế này | Số lỗ còn được chuyển sang các kỳ tính thuế sau |

| (1) | (2) | (3) | (4) | (5) | (6) |

| I | Lỗ của hoạt động sản xuất kinh doanh được chuyển trong kỳ | ||||

| Năm… | |||||

| Năm… | |||||

| … | |||||

| Tổng cộng | [04] | ||||

| II | Lỗ của hoạt động chuyển nhượng bất động sản được chuyển trong kỳ | ||||

| Năm… | |||||

| Năm… | |||||

| … | |||||

| Tổng cộng | [05] | ||||

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

| NHÂN VIÊN ĐẠI LÝ THUẾHọ và tên:………………………..

Chứng chỉ hành nghề số:…… |

…, ngày……. tháng……. năm……. NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) /Ký điện tử) |

Ghi chú:

– Số liệu chỉ tiêu [04] được tổng hợp vào chỉ tiêu C3a của Tờ khai 03/TNDN;

– Số liệu chỉ tiêu [05] được tổng hợp vào chỉ tiêu D2 của Tờ khai 03/TNDN.

* Một số lưu ý khi kê khai phụ lục chuyển lỗ 03-2/TNDN như sau:

– Ghi theo số lỗ của hoạt động SXKD các năm trước (được CQT chấp nhận) và chuyển toàn bộ, liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo.

– Thời gian chuyển lỗ tính liên tục khỗng quá 5 năm, kê từ năm tiếp sau năm phát sinh lỗ.

– Số lỗ được chuyển không quá số lãi của năm được chuyển lỗ.

– Trường hợp tại thời điểm chuyển lỗ, số lỗ phát sinh chưa được thanh, kiểm tra thuế và sau đó CQT xác định số lỗ ít hơn thì DN khai điều chỉnh, bổ sung theo quy định.

7. Cách kê khai giảm thuế TNDN 30% theo Nghị quyết số 406/NQ-UBTVQH15 và Nghị định số 92/2021/NĐ-CP

7.1 Đối tượng áp dụng giảm thuế

Việc giảm thuế thu nhập doanh nghiệp quy định tại Điều này áp dụng đối với người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi chung là doanh nghiệp) theo quy định tại Điều 1 Nghị quyết số 406/NQ-UBTVQH15, bao gồm:

7.2 Điều kiện áp dụng giảm thuế

Giảm 30% số thuế thu nhập doanh nghiệp phải nộp của kỳ tính thuế thu nhập doanh nghiệp năm 2021 đối với trường hợp doanh nghiệp quy định tại khoản 1 Điều này, có doanh thu trong kỳ tính thuế năm 2021 không quá 200 tỷ đồng và doanh thu trong kỳ tính thuế năm 2021 giảm so với doanh thu trong kỳ tính thuế năm 2019.

- Chú ý: Không áp dụng tiêu chí doanh thu trong kỳ tính thuế năm 2021 giảm so với doanh thu trong kỳ tính thuế năm 2019 đối với trường hợp doanh nghiệp mới thành lập, hợp nhất, sáp nhập, chia, tách trong kỳ tính thuế năm 2020 và năm 2021.

7.3 Cách kê khai giảm thuế theo Nghị định 92/2021/NĐ -CP

Quy định về cách kê khai giảm thuế TNDN năm 2021 theo khoản 4, Điều 1, Nghị định số 92/2021/NĐ-CP được tóm tắt như sau:

1) Căn cứ doanh thu trong kỳ tính thuế năm 2019 và dự kiến doanh thu trong kỳ tính thuế năm 2021, doanh nghiệp tự xác định số thuế được giảm khi tạm nộp thuế thu nhập doanh nghiệp hàng quý. Doanh nghiệp xác định số thuế thu nhập doanh nghiệp chính thức được giảm để kê khai theo mẫu tờ khai ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ Tài chính và trên Phụ lục thuế thu nhập doanh nghiệp được giảm tại Phụ lục II ban hành kèm theo Nghị định này.

2) Khi thực hiện quyết toán thuế thu nhập doanh nghiệp năm 2021, việc xử lý số thuế nộp thiếu hoặc nộp thừa của số thuế tạm nộp các quý so với số thuế phải nộp theo quyết toán năm thực hiện theo quy định của pháp luật về quản lý thuế.

3) Nếu qua thanh tra, kiểm tra, kiểm toán, cơ quan thuế, cơ quan có thẩm quyền phát hiện doanh nghiệp không thuộc đối tượng được giảm thuế theo quy định của Nghị định này hoặc số thuế phải nộp của kỳ tính thuế năm 2021 lớn hơn số thuế doanh nghiệp đã kê khai thì doanh nghiệp phải nộp đủ số tiền thuế thiếu so với số phải nộp sau khi đã được giảm theo quy định tại Nghị định này (nếu có). Đồng thời, bị xử phạt vi phạm hành chính về thuế tính trên số tiền thuế thiếu và tính tiền chậm nộp theo quy định của pháp luật về quản lý thuế, pháp luật về xử lý vi phạm hành chính.

4) Trường hợp doanh nghiệp khai bổ sung hồ sơ khai thuế thu nhập doanh nghiệp

Trường hợp doanh nghiệp khai bổ sung hồ sơ khai thuế thu nhập doanh nghiệp của kỳ tính thuế năm 2021 hoặc theo quyết định, kết luận, thông báo kết quả thanh tra, kiểm tra, kiểm toán của cơ quan thuế, cơ quan có thẩm quyền làm tăng số thuế thu nhập doanh nghiệp phải nộp thì số thuế tăng thêm được giảm 30% theo quy định của Nghị định này nếu doanh nghiệp vẫn đáp ứng điều kiện được giảm thuế quy định tại khoản 2 Điều này.

Trường hợp doanh nghiệp khai bổ sung hồ sơ khai thuế thu nhập doanh nghiệp của kỳ tính thuế năm 2021 hoặc theo quyết định, kết luận, thông báo kết quả thanh tra, kiểm tra, kiểm toán của cơ quan thuế, cơ quan có thẩm quyền làm giảm số thuế thu nhập doanh nghiệp phải nộp thì điều chỉnh giảm số thuế thu nhập doanh nghiệp được giảm theo quy định của Nghị định này và xử lý số tiền thuế nộp thừa (nếu có) theo quy định của pháp luật về quản lý thuế.

>>> Xem thêm chi tiết về điều kiện, đối tượng và các vấn đề giảm thuế TNDN 30% cũng như hồ sơ thủ tục đăng ký miễn tiền chậm nộp theo Nghị định 92/2021 theo đường link tại đây

7.3 Phụ lục kê khai giảm thuế thu nhập doanh nghiệp 30%

Phụ lục kê khai giảm thuế thu nhập doanh nghiệp 30% theo Nghị quyết số 406/NQ-UBTVQH15 được lấy theo biểu mẫu của theo Nghị định 92/2021 như sau:

Phụ lục

THUẾ THU NHẬP DOANH NGHIỆP ĐƯỢC GIẢM THEO NGHỊ QUYẾT SỐ 406/NQ-UBTVQH15

[01] Kỳ tính thuế:

□ Từng lần phát sinh: ngày …… tháng ……. năm ……..

□ Năm 2021

[02] Lần đầu □ [03] Bổ sung □ lần thứ: …

[04] Tên người nộp thuế:………………………………………………………………………..

| [05] Mã số thuế: |

[06] Địa chỉ: ………………………………………………………………………………………..

[07] Số điện thoại: ………………………………………………………………………………..

[08] Tên đại lý thuế (nếu có): ………………………………………………………………..

| [09] Mã số thuế: |

Đơn vị tiền: Đồng Việt Nam

| Chỉ tiêu | Mã chỉ tiêu | Số tiền | |

| 1. | Tổng số thuế TNDN phải nộp | [10] | |

| Trong đó | |||

| 1.1. | Thuế TNDN phải nộp của hoạt động sản xuất kinh doanh | [11] | |

| 1.2. | Thuế TNDN phải nộp của hoạt động chuyển nhượng bất động sản | [12] | |

| 1.3. | Thuế TNDN phải nộp khác | [13] | |

| 2. | Số thuế TNDN được giảm | [14] | |

| Trong đó | |||

| 2.1. | Thuế TNDN được giảm của hoạt động sản xuất kinh doanh | [15] | |

| 2.2. | Thuế TNDN được giảm của hoạt động chuyển nhượng bất động sản | [16] | |

| 2.3. | Thuế TNDN được giảm khác | [17] |

Tôi cam đoan những nội dung kê khai trên là đúng và chịu trách nhiệm trước pháp luật về những thông tin đã khai.

| NHÂN VIÊN ĐẠI LÝ THUẾ

Họ và tên: … Chứng chỉ hành nghề số: … |

…, ngày… tháng … năm… NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) hoặc ký điện tử) |

* Hướng dẫn cách điền phụ lục giảm thuế TNDN 30% như sau:

Phụ lục giảm thuế TNDN năm 2021 theo Nghị quyết số 406/NQ-UBTVQH15 gồm có 2 phần là:

1) Tổng số thuế TNDN phải nộp

2) Tổng số thuế TNDN được giảm

Cách ghi các chỉ tiêu trên phụ lục như sau:

Chỉ tiêu [10]- Tổng số thuế TNDN phải nộp: Công thức chỉ tiêu [10] = chỉ tiêu [11] + chỉ tiêu [12] + chỉ tiêu [13]

Chỉ tiêu [11] – Thuế TNDN phải nộp của hoạt động sản xuất, kinh doanh: Các bạn lấy trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN

Chỉ tiêu [12] – Thuế TNDN phải nộp của hoạt động chuyển nhượng bất động sản: Các bạn cũng lấy trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN.

Chỉ tiêu [13] – Thuế TNDN phải nộp khác: Các bạn điền vào dựa trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN

Chỉ tiêu [14]- Tổng số thuế TNDN được giảm: Công thức chỉ tiêu [14] = chỉ tiêu [15] + chỉ tiêu [16] + chỉ tiêu [17]

Chỉ tiêu [15] – Số thuế TNDN được giảm của hoạt động sản xuất, kinh doanh: Công thức tính:

Chỉ tiêu [15] = chỉ tiêu [11] x 30%

Chỉ tiêu [16] – Số thuế TNDN được giảm của hoạt động chuyển nhượng bất động sản: Công thức tính:

Chỉ tiêu [16] = chỉ tiêu [12] x 30%

Chỉ tiêu [17] – Số thuế TNDN được giảm khác: Công thức tính:

Chỉ tiêu [17]= chỉ tiêu [13] x 30%

- Sau khi các bạn đã nhập và tính được chỉ tiêu 14 thì các bạn sẽ lấy số liệu này để điền vào chỉ tiêu [C15] – Thuế TNDN được miễn, giảm theo từng thời kỳ.

(Chú thích: Chỉ tiêu [C15] phản ánh số thuế TNDN được miễn, giảm theo Nghị quyết của Quốc hội hỗ trợ từng giai đoạn, Quyết định của Thủ tướng Chính phủ và các trường hợp được miễn, giảm khác không theo Luật thuế TNDN).

Bài viết đã khái quát và tóm tắt toàn bộ các chỉ tiêu quan trọng, hay gặp sai sót khi lập tờ khai quyết toán thuế TNDN mẫu số 03/TNDN. MISA AMIS hy vọng quý bạn đọc sẽ thực hiện tốt việc lập tờ khai quyết toán thuế TNDN cho kỳ thuế năm 2021 này.

Phần mềm online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- ….

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Kính mời Quý doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS 15 ngày full tính năng ngay hôm nay.

Tác giả: Người yêu kế toán.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/