Quy trình luân chuyển chứng từ kế toán tiền lương là một trong những quy trình có sự kết nối mật thiết với nhiều bộ phận trong doanh nghiệp. Bài viết dưới đây chúng ta sẽ cùng tìm hiểu chi tiết quy trình luân chuyển chứng từ kế toán tiền lương.

1. Quy trình luân chuyển chứng từ kế toán tiền lương

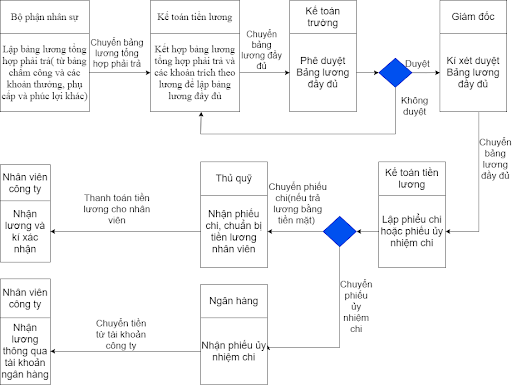

Để hoàn thành việc thanh toán lương cho người lao động, kế toán tiền lương cần tuân thủ quy trình luân chuyển chứng từ liên quan đến các phòng ban để đảm bảo tính chặt chẽ và hạn chế các sai sót. Quy trình luân chuyển chứng từ kế toán tiền lương được minh họa chi tiết bằng sơ đồ dưới đây:

Giải thích sơ đồ:

Bước 1: Lập bảng lương tổng hợp phải trả

Cuối tháng, bộ phận nhân sự căn cứ vào bảng chấm công trong tháng, thông tin về các khoản thưởng, phụ cấp và các phúc lợi khác tiến hành lập Bảng lương tổng hợp phải trả và chuyển đến kế toán tiền lương.

Bước 2: Kế toán tiền lương Lập bảng lương đầy đủ

Nhân viên kế toán tiền lương tính toán các khoản trích từ lương, sau đó kết hợp với bảng lương tổng hợp phải trả để lập nên bảng lương đầy đủ.

Tại nhiều công ty quy mô nhỏ, bộ phận nhân sự thường kiêm nhiệm từ lập bảng chấm công, tổng hợp các khoản thưởng, phụ cấp, các khoản trích lương để lập bảng lương đầy đủ. Các công ty có quy mô lớn, số lượng lao động nhiều sẽ có sự phân tách rõ ràng giữa bộ phận nhân sự và kế toán tiền lương.

Đối với các công ty ứng dụng giải pháp công nghệ như Phần mềm kế toán online MISA thì có thể dễ dàng thiết lập công thức tính lương để tạo bảng lương, thực hiện tính toán các khoản thu nhập và khấu trừ cho nhân viên trong doanh nghiệp.

Bước 3: Kế toán trưởng và ban giám đốc phê duyệt bảng lương

Nhân viên kế toán tiền lương gửi bảng lương đầy đủ lên kế toán trưởng để kiểm tra và phê duyệt. Nếu kế toán trưởng đồng ý phê duyệt, bảng lương đầy đủ tiếp tục đệ trình lên Ban giám đốc. Khi ban giám đốc xét duyệt xong, nhân viên kế toán tiền lương sẽ chuyển sang bước tiếp theo.

Trường hợp kế toán trưởng không duyệt bảng lương, Bảng lương được chuyển lại cho nhân viên kế toán tiền lương để tiến hành kiểm tra, chỉnh sửa hoặc lập lại nếu cần thiết.

Bước 4: Thanh toán lương

– Trường hợp công ty chi trả lương qua ngân hàng:

Nếu công ty trả lương qua ngân hàng, nhân viên kế toán tiền lương sẽ tiến hành gửi phiếu ủy nhiệm chi qua ngân hàng đối tác. Sau khi hoàn tất các thủ tục kiểm tra, ngân hàng sẽ tiến hành trích tiền từ tài khoản của công ty và gửi đến người thụ hưởng (các nhân viên trong công ty).

Cụ thể các nghiệp vụ sẽ phát sinh khi trả lương qua ngân hàng như sau:

+ Kế toán tiền lương lập Séc hoặc Ủy nhiệm chi, sau đó chuyển cho Kế toán trưởng và Giám đốc ký duyệt.

+ Nhân sự tiền lương mang Ủy nhiệm chi và danh sách tiền lương cần chuyển của nhân viên ra ngân hàng để đề nghị chuyển khoản.

+ Ngân hàng căn cứ vào Ủy nhiệm chi sẽ chuyển tiền vào tài khoản của từng nhân viên, đồng thời lập giấy báo Nợ.

+ Căn cứ vào giấy báo Nợ của ngân hàng, kế toán thanh toán sẽ hạch toán, đồng thời ghi sổ tiền gửi ngân hàng.

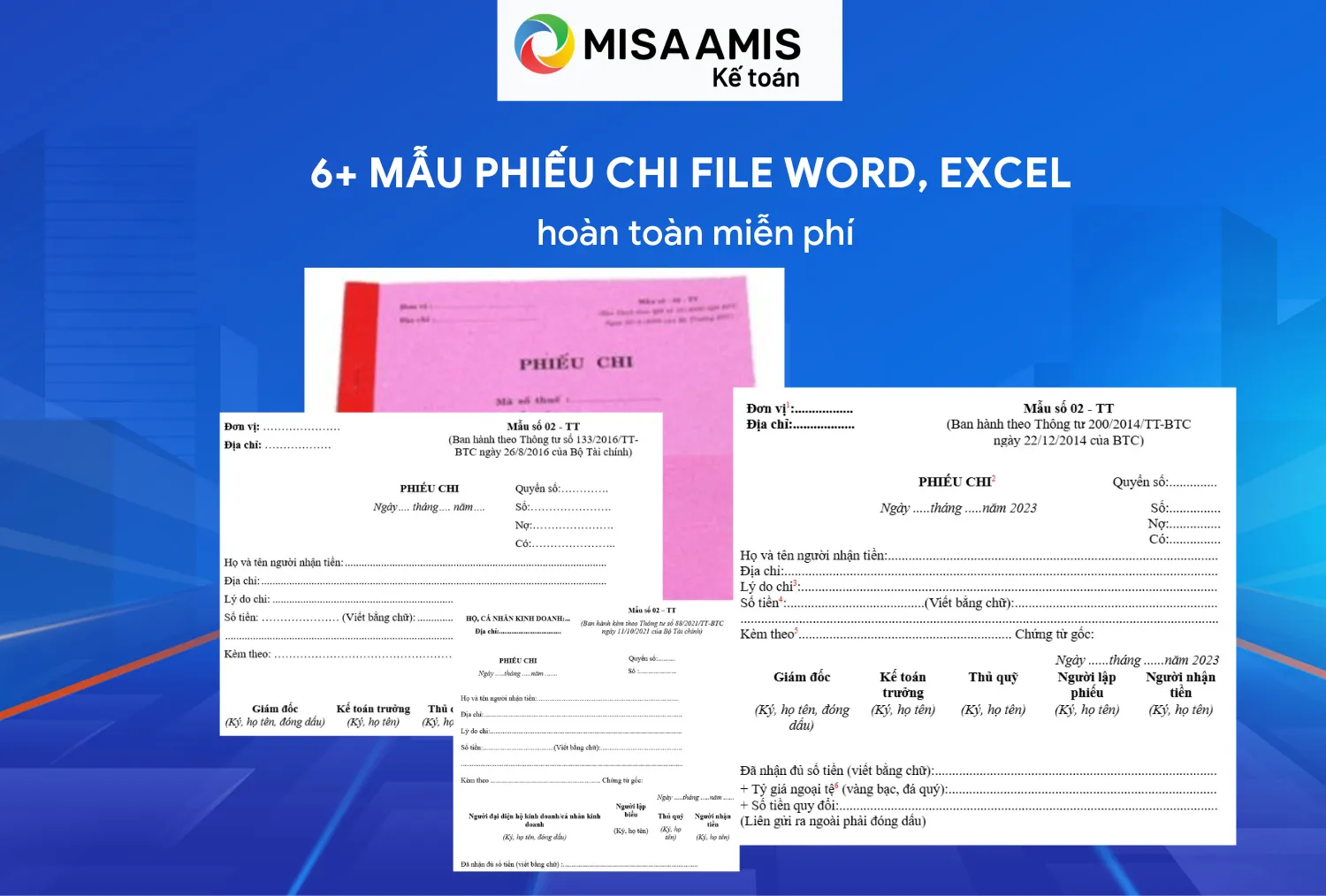

– Trường hợp công ty trả lương bằng tiền mặt:

Nếu công ty trả lương bằng tiền mặt, khi đó sẽ phát sinh các hoạt động:

+ Kế toán tiền lương lập Phiếu chi, sau đó chuyển cho kế toán trưởng và Giám đốc ký duyệt.

+ Thủ quỹ căn cứ vào Phiếu chi đã được duyệt thực hiện xuất quỹ tiền mặt và ghi sổ quỹ.

+ Nhân sự nhận tiền và căn cứ vào bảng lương để tiến hành trả lương cho nhân viên. Còn kế toán tiền lương sẽ căn cứ vào Phiếu chi có chữ ký của thủ quỹ và người nhận tiền để ghi sổ kế toán tiền mặt.

Trong nhiều doanh nghiệp, đặc biệt là doanh nghiệp có quy mô nhỏ thì thủ quỹ là người thực hiện thanh toán lương cho nhân viên và yêu cầu nhân viên ký vào bảng lương mà không cần chuyển qua bộ phận nhân sự chi trả. Ngày nay phương pháp này ngày càng ít được sử dụng, bởi do sự bùng nổ của nền công nghệ thông tin mà các công ty sẽ ưu tiên lập phiếu ủy nhiệm chi và chi trả lương qua tài khoản ngân hàng hơn

Phân hệ Tiền lương trên phần mềm kế toán online MISA AMIS cho phép doanh nghiệp dễ dàng thực hiện các nghiệp vụ điều chỉnh, xử lý chênh lệch, quyết toán tạm ứng, phân bổ, hạch toán lương,… trước khi tiến hành kết chuyển lãi lỗ và lập báo cáo tài chính.

2. Các chứng từ kế toán tiền lương

Thông thường, các chứng từ cần thiết đối với kế toán tiền lương sẽ bao gồm các chứng từ như: bảng chấm công, bảng lương, phiếu chi bằng tiền mặt, ủy nhiệm chi bằng tiền gửi ngân hàng.

2.1. Bảng lương

Hiện nay, doanh nghiệp tiến hành trả lương theo nhiều hình thức khác nhau: Trả lương theo thời gian, trả lương theo sản phẩm, trả tiền lương khoán. Ngoài ra, doanh nghiệp còn phải chi trả các chế độ khác như phụ cấp tiền ăn, phụ cấp làm theo ca, tiền thưởng…

2.1.1. Đối với hình thức trả lương theo thời gian

- Chứng từ cần tuân thủ theo Chế độ kế toán doanh nghiệp hoặc theo thiết kế của doanh nghiệp

Với hình thức này, các chứng từ cần tuân thủ theo chế độ kế toán doanh nghiệp hoặc theo yêu cầu của doanh nghiệp, bao gồm:

+ Bảng chấm công (01a – LĐTL)

+ Bảng chấm công làm thêm giờ (01b- LĐTL)

+ Bảng thanh toán tiền lương (02 – LĐTL)

+ Bảng thanh toán tiền làm thêm giờ (06 – LĐTL)

+ Bảng kê trích nộp các khoản theo lương (10 – LĐTL)

+ Chứng từ hướng dẫn theo quy định pháp luật liên ngành và quy chế nội bộ (quy định) của doanh nghiệp

Các chứng từ hướng dẫn theo quy định pháp luật liên ngành và quy chế nội bộ của doanh nghiệp bao gồm:

+ Hồ sơ lao động, hợp đồng lao động (HĐLĐ), bản thanh lý HĐLĐ, thỏa ước lao động tập thể theo quy định của bộ luật lao động sửa đổi bổ sung 2019 và các văn bản hướng dẫn thi hành.

+ Quy chế (chính sách) tiền lương, tiền công theo thời gian theo quy định của Chính phủ về mức lương tối thiểu vùng và theo quy chế nội bộ của doanh nghiệp.

+ Định mức lao động trong doanh nghiệp theo quy định của doanh nghiệp để xác định năng suất, công việc của bộ phận phải làm, người lao động phải làm

+ Văn bản xây dựng đơn giá tiền lương của doanh nghiệp, văn bản phê duyệt đơn giá tiền lương của cơ quan Nhà nước có thẩm quyền. Văn bản của hội đồng quản trị, hội đồng thành viên về việc trích lập dự phòng quỹ lương (nếu có), quyết định thử việc, quyết định tiếp nhận nhân sự, quyết định sa thải nhân viên, quyết định tăng lương, quyết định hạ bậc lương, quyết định điều chỉnh hệ số lương …

+ Báo cáo sử dụng lao động theo mẫu 01/PLI ban hành tại Nghị định 145/2020/NĐ-CP. Doanh nghiệp phải khai báo trình tự tuyển lao động, báo cáo tình hình sử dụng lao động, lập và quản lý sổ quản lý lao động.

+ Bảng kê đăng ký tạm trú, tạm vắng với lao động ngoại tỉnh.

+ Bảng kê mã số Thuế Thu nhập cá nhân (Thông tư 111/2013/TT-BTC), bảng cam kết thu nhập thuế TNCN theo mẫu số 23, Thông tư 156/TT-BTC, biên lai khấu trừ thuế TNCN (nếu có) của cơ quan Thuế

+ Phiếu chi hoặc ủy nhiệm chi, xác nhận của ngân hàng, … là các chứng từ thanh toán lương cho NLĐ, được lập và được duyệt từ phòng kế toán và ban giám đốc, là căn cứ ghi sổ kế toán.

2.1.2. Đối với hình thức trả lương theo sản phẩm

- Chứng từ cần tuân thủ theo Chế độ kế toán doanh nghiệp hoặc theo thiết kế của doanh nghiệp

Với hình thức này, phiếu xác nhận sản phẩm hoặc công việc hoàn thành (mẫu 05 – LĐTL) là chứng từ xác nhận số sản phẩm hoặc công việc hoàn thành của của người lao động và là cơ sở để lập bảng thanh toán tiền lương hoặc tiền công cho NLĐ.

Ngoài ra, các chứng từ kế toán như: Bảng chấm công (01a – LĐTL), Bảng chấm công làm thêm giờ (01b- LĐTL), Bảng thanh toán tiền lương (02 – LĐTL), Bảng thanh toán tiền làm thêm giờ (06 – LĐTL), Bảng kê trích nộp các khoản theo lương (10 – LĐTL) cũng cần tuân thủ theo quy định của chế độ kế toán doanh nghiệp hoặc theo thiết kế của doanh nghiệp.

- Chứng từ hướng dẫn theo quy định của pháp luật liên ngành và quy định nội bộ của doanh nghiệp

+ Chính sách tiền lương, tiền công đối với việc trả lương công nhân theo sản phẩm, quyết định tăng đơn giá lương sản phẩm theo quy định của doanh nghiệp

+ Báo cáo sản phẩm nhập kho do bộ phận kiểm tra chất lượng lập và được duyệt bởi ban Giám đốc là cơ sở tính lương sản phẩm.

+ Ngoài ra, hình thức này còn có những chứng từ mang tính hướng dẫn tương tự với hình thức trả lương theo thời gian như: Hồ sơ lao động, đăng ký tạm trú, tạm vắng đối với lao động ngoại tỉnh, hồ sơ nhân sự đối với người lao động, mã số thuế TNCN…

Xem thêm: Hướng dẫn đăng ký giảm trừ người phụ thuộc năm 2021

2.1.3. Đối với hình thức khoán

- Chứng từ cần tuân thủ theo Chế độ kế toán doanh nghiệp hoặc theo thiết kế của doanh nghiệp

Khi trả lương người lao động bằng hình thức khoán, kế toán tiền lương cần quan tâm đến các chứng từ như:

+ Hợp đồng giao khoán (08 – LĐTL) .

+ Biên bản thanh lý, nghiệm thu hợp đồng giao khoán (09 – LĐTL).

+ Bảng thanh toán tiền thuê ngoài (07 – LĐTL)- Là chứng từ, được dùng để thanh toán cho NLĐ thuê ngoài và ghi sổ kế toán.

- Chứng từ hướng dẫn theo quy định của pháp luật liên ngành và quy định nội bộ của doanh nghiệp

+ Chính sách tiền lương, tiền công theo hình thức khoán do ban giám đốc xây dựng

+ Hồ sơ lao động, đăng ký tạm trú, tạm vắng đối với lao động ngoại tỉnh, hồ sơ nhân sự đối với người lao động, mã số thuế TNCN, bảng cam kết thu nhập thuế TNCN, biên lai khấu trừ thuế TNCN (nếu có), các chứng từ thanh toán…

2.1.4. Đối với các khoản thưởng

- Chứng từ cần tuân thủ theo Chế độ kế toán doanh nghiệp hoặc theo thiết kế của doanh nghiệp

Các khoản thưởng cần được căn cự dựa trên Bảng thanh toán tiền thưởng (03 – LĐTL)

- Chứng từ hướng dẫn theo quy định của pháp luật liên ngành và quy định nội bộ của doanh nghiệp

– Đối với thưởng đạt sản lượng, đạt doanh số, thưởng năng suất

Đối với khoản thưởng này, các chứng từ bao gồm:

+ Chính sách (quy chế) thưởng của doanh nghiệp (ghi rõ điều kiện thưởng và mức được thưởng), quy chế tài chính của doanh nghiệp (quy định vấn đề thưởng), mục đích của các chứng từ đó là căn cứ để tính tiền thưởng cho người lao động.

+ Báo cáo sản lượng (doanh thu) vượt định mức, báo cáo năng suất lao động tăng hoặc hiệu quả kinh doanh vượt chỉ tiêu đề ra, do các bộ phận có liên quan lập như bộ phận sản xuất, BH, …

+ HĐLĐ, thỏa ước lao động tập thể, chứng từ thanh toán, …

– Đối với thưởng sáng kiến, cải tiến

Các chứng từ đối với thưởng sáng kiến, cải tiến bao gồm:

+ Chính sách (quy chế) thưởng sáng kiến do doanh nghiệp xây dựng, quy định rõ từng loại sáng kiến và mức được thưởng

+ Văn bản thành lập hội đồng xét duyệt nghiệm thu sáng kiến của doanh nghiệp.

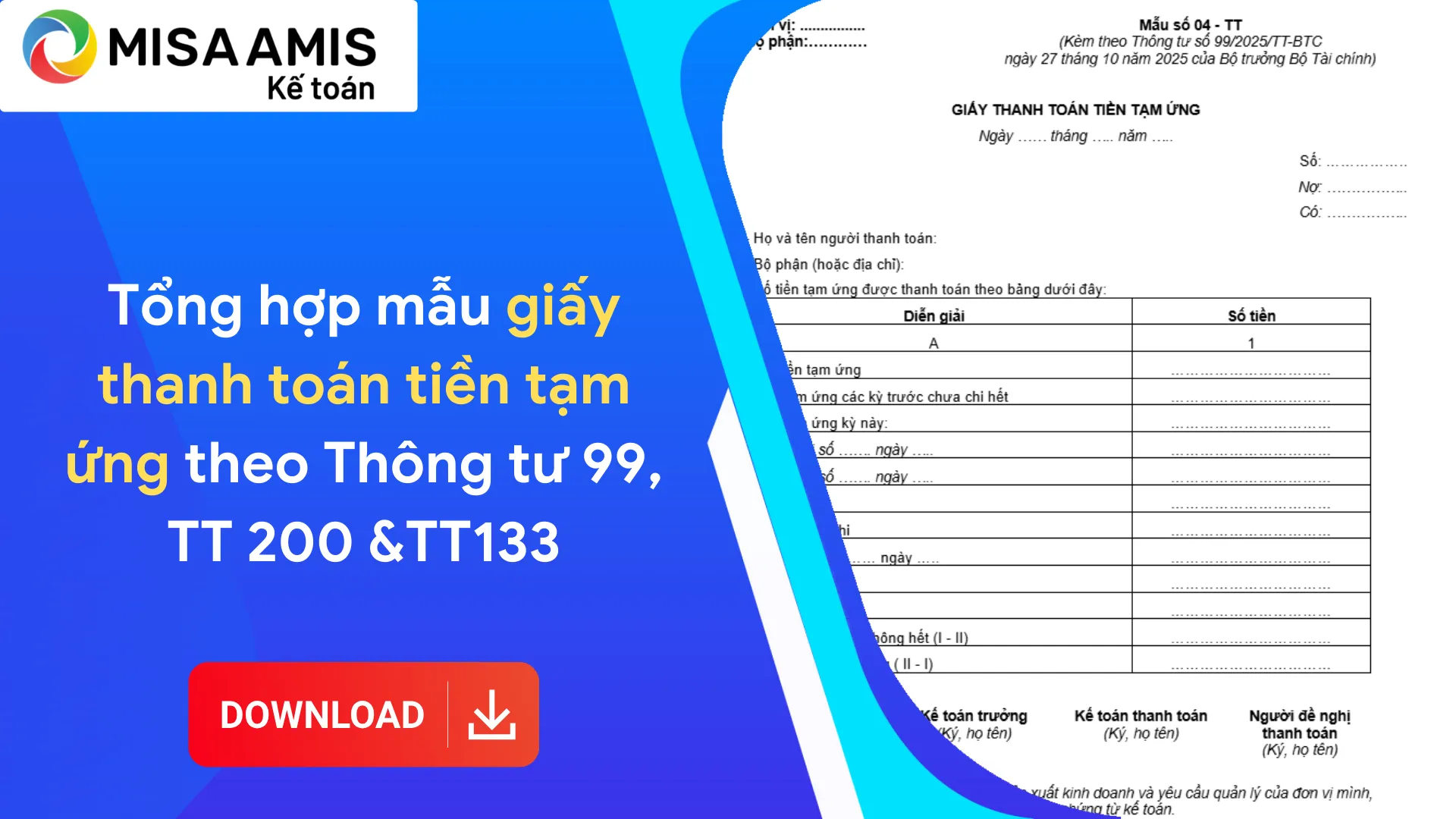

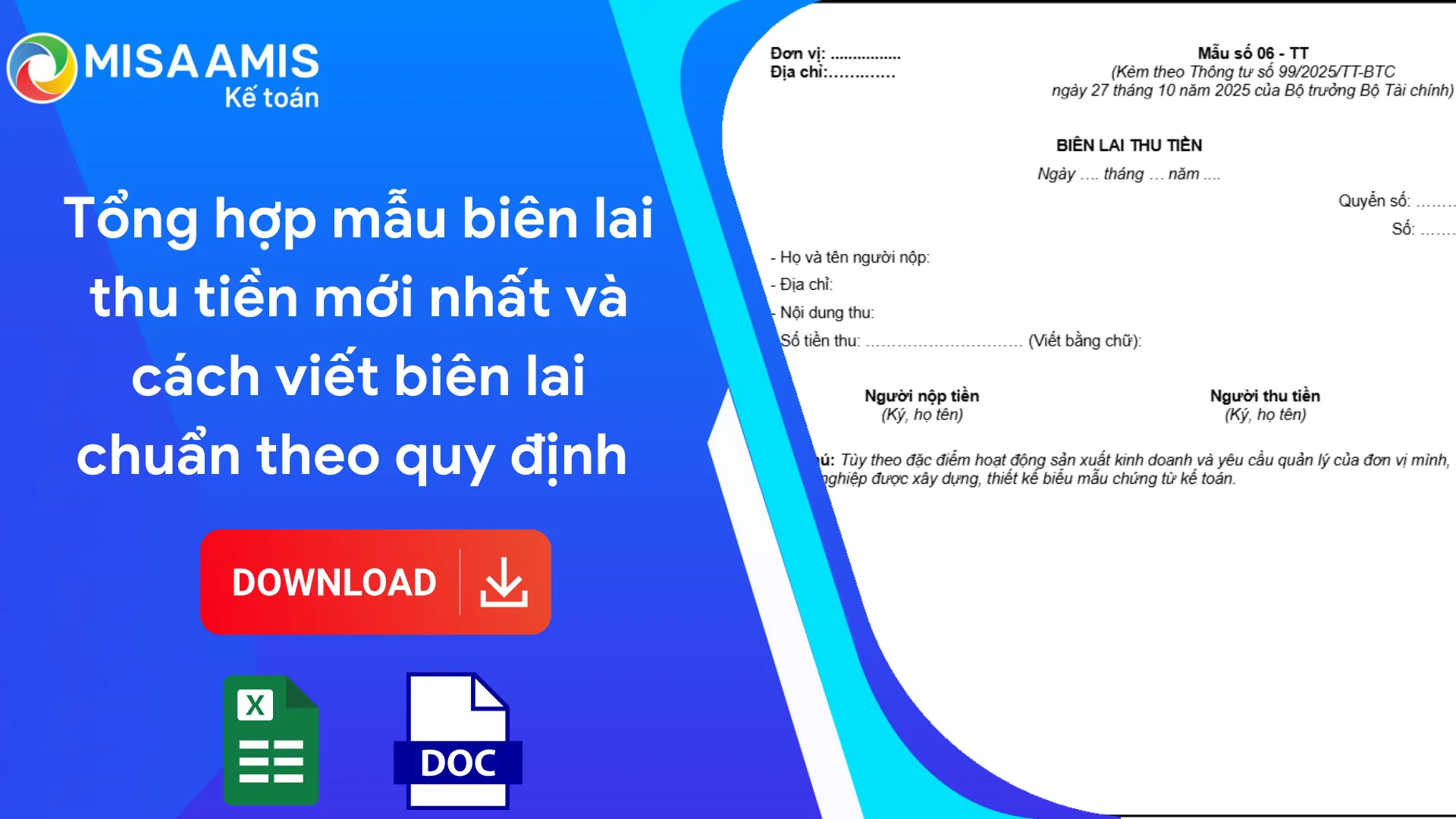

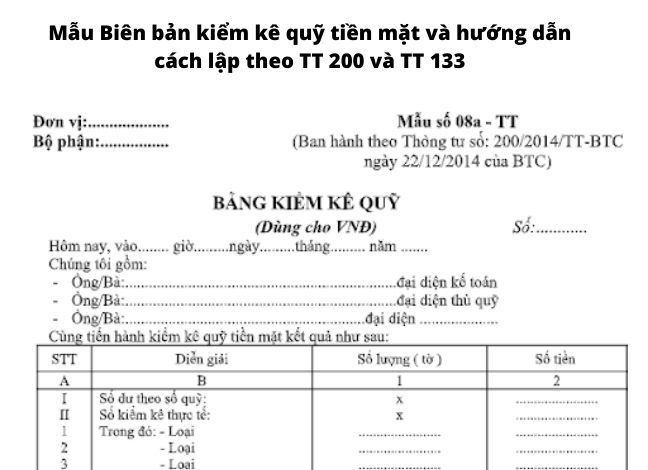

2.2. Phiếu chi lương bằng tiền mặt

Hàng tháng, căn cứ vào Bảng lương đã được duyệt, bộ phận nhân sự sẽ gửi yêu cầu trả lương cho bộ phận kế toán. Các chứng từ kế toán thường sử dụng bao gồm:

- Phiếu thu (Mẫu số 01 -TT)

- Phiếu chi (Mẫu số 02 -TT)

- Biên lai thu tiền (Mẫu số 06 -TT)

- Bảng kê vàng tiền tệ (Mẫu số 07 -TT)

- Bảng kiểm kê quỹ (Mẫu số 08a -TT và Mẫu 08b -TT)

- Bảng kê chi tiền (Mẫu 09 -TT)

Các chứng từ sau khi đã kiểm tra và đảm bảo về tính hợp lệ được ghi chép, phản ánh vào các sổ liên quan.

2.3. Ủy nhiệm chi bằng tiền gửi ngân hàng

Khi doanh nghiệp chi trả lương bằng tiền gửi ngân hàng sẽ cần lưu ý các chứng từ sử dụng sau:

- Giấy báo Có

- Giấy báo Nợ

- Bảng sao kê của Ngân hàng

- Ủy nhiệm chi, ủy nhiệm thu, séc chuyển khoản, séc bảo chi

Do đó, khi nhận được các chứng từ do ngân hàng gửi đến, kế toán phải tiến hành kiểm tra đối chiếu chứng từ gốc. Nếu có sự chênh lệch giữa số liệu kế toán đơn vị và ngân hàng thì kế toán tiền lương vẫn ghi theo chứng từ ngân hàng, số chênh lệch sẽ được theo dõi riêng ở tài khoản phải thu hoặc phải trả khác và thông báo cho ngân hàng đối chiếu để xác minh.

Xem thêm: Kế toán vốn bằng tiền và những lưu ý

Ngoài các chứng từ kế toán thì hạch toán lương và các khoản trích theo lương thực tế cũng là một công việc cực kỳ quan trọng và khá nhạy cảm vì nó liên quan trực tiếp đến sự gắn kết giữa doanh nghiệp và người lao động. Mời anh chị xem thêm hạch toán lương và các khoản trích theo lương tại doanh nghiệp Tại đây

3. Các lưu ý khi luân chuyển chứng từ kế toán tiền lương

- Đối với giai đoạn lập, tiếp nhận, xử lý chứng từ, kế toán cần lưu ý:

+ Lập đầy đủ các chứng từ kế toán tiền lương như bảng chấm công, bảng tính lương và các chứng từ khác có liên quan;

+ Thực hiện đối chiếu lại thông tin chấm công, tính lương và các khoản trích theo lương với người lao động.

- Khi luân chuyển chứng từ để được ký duyệt, kế toán cần lưu ý:

+ Kiểm tra lại thông tin tính lương;

+ Kiểm tra tính hợp lý, hợp lệ của các chứng từ để tránh trường hợp không được duyệt và cần đối soát lại.

- Sau khi tiếp nhận ký duyệt và lập chứng từ phiếu chi/ủy nhiệm chi, kế toán cần lưu ý:

+ Đối chiếu thông tin tiền lương trên bảng lương đã được ký duyệt với phiếu chi/ủy nhiệm chi để đảm bảo tính chính xác.

+ Đối với trường hợp trả tiền lương bằng tiền mặt, cần chú ý cho NLĐ ký xác nhận đã nhận lương.

- Về ghi nhận và lưu trữ chứng từ, kế toán cần lưu ý:

+ Ghi nhận đầy đủ các chứng từ tiền lương và tiến hành kiểm tra đối soát các số liệu khi định khoản;

+ Lưu trữ bản gốc của các chứng từ và sắp xếp có khoa học để dễ dàng kiểm tra, đối chiếu khi cần thiết

Để giúp kế toán đơn giản và chính xác hơn trong các nghiệp vụ liên quan đến nghiệp vụ tiền lương nói riêng và công tác kế toán nói chung, việc sử dụng các công cụ quản lý tự động được xem là giải pháp hiệu quả hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đồng thời tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

Phần mềm kế toán online MISA AMIS – Tự động hóa toàn bộ quy trình tính lương cho doanh nghiệp:

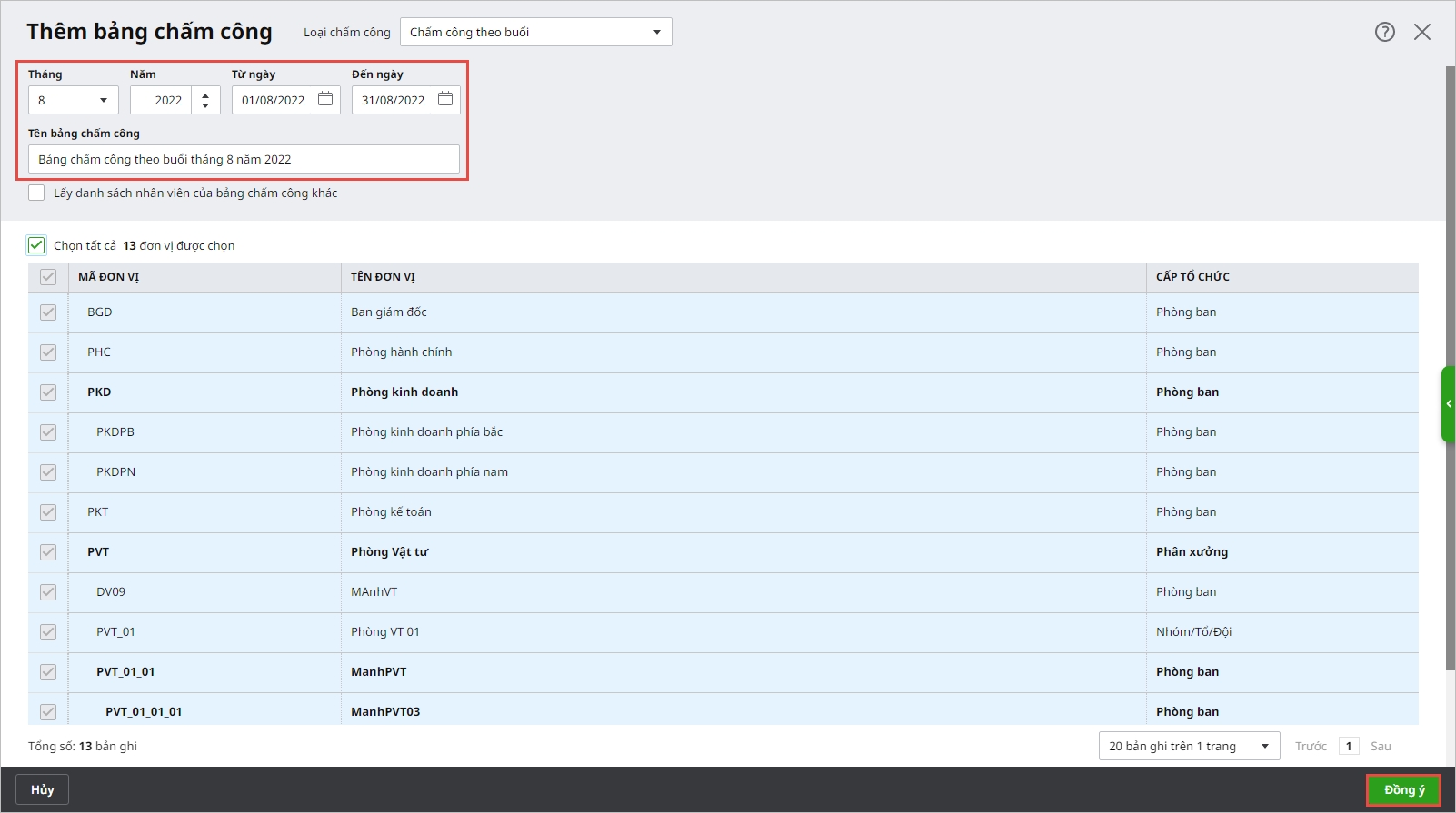

- Cho phép chấm công theo buổi hoặc theo thời gian chi tiết đến từng nhân viên và tự đặt tên cho từng bảng chấm công để dễ dàng theo dõi.

- Cho phép lập bảng chấm công tổng hợp, hay nhập khẩu kết quả chấm công tổng hợp của bộ phận nhân sự vào phần mềm; Lập bảng tổng hợp chấm công từ bảng chi tiết chấm công, hay tự lập mới bảng tổng hợp công theo buổi, hay theo giờ.

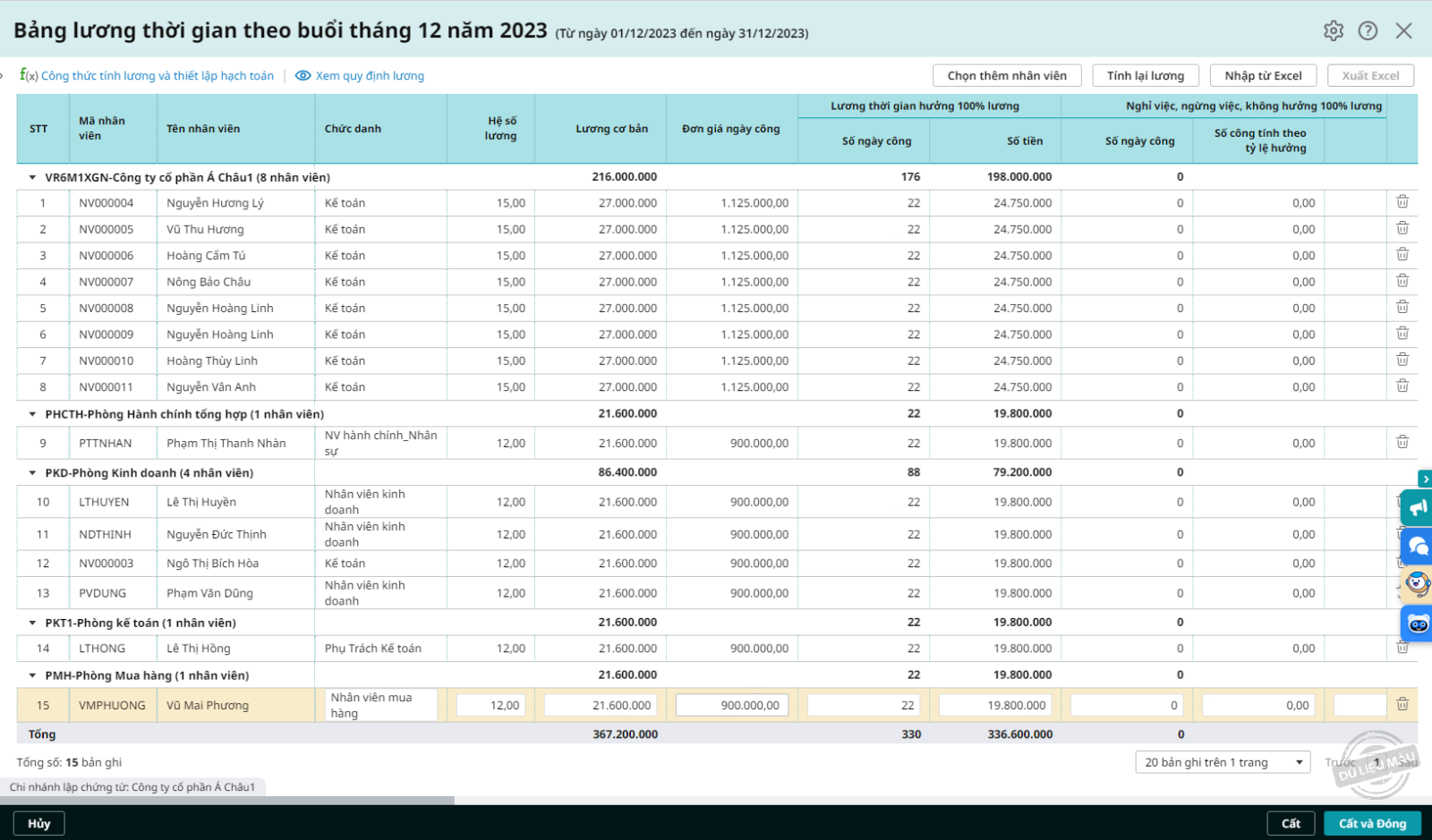

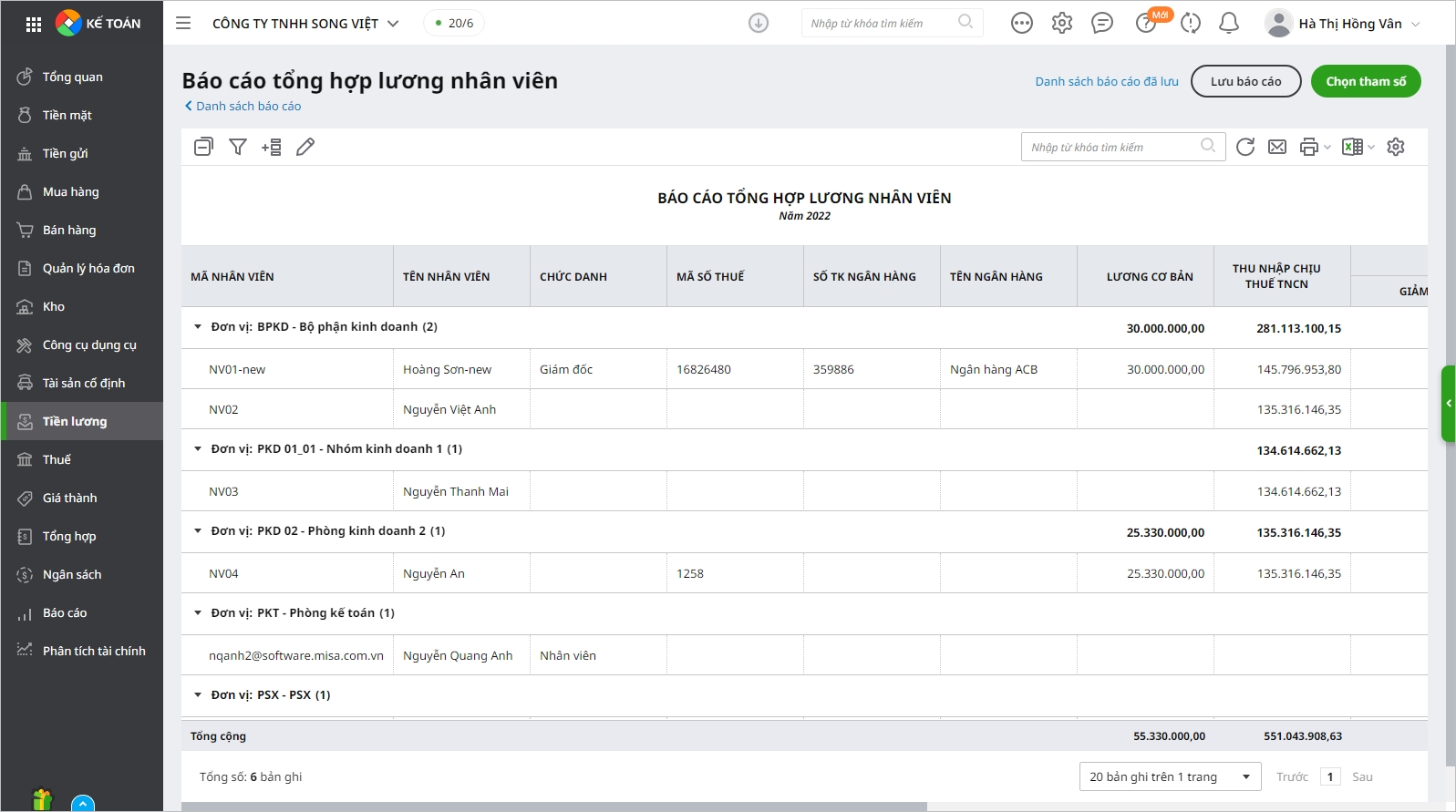

- Kế toán có thể in được Bảng lương theo đúng mẫu quy định và có thể tự thiết kế mẫu phiếu lương để đưa vào phần mềm sử dụng

- Cho phép phân bổ chi phí lương theo bộ phận, phòng ban hoặc theo nhân viên để xác định lãi lỗ, tính giá thành

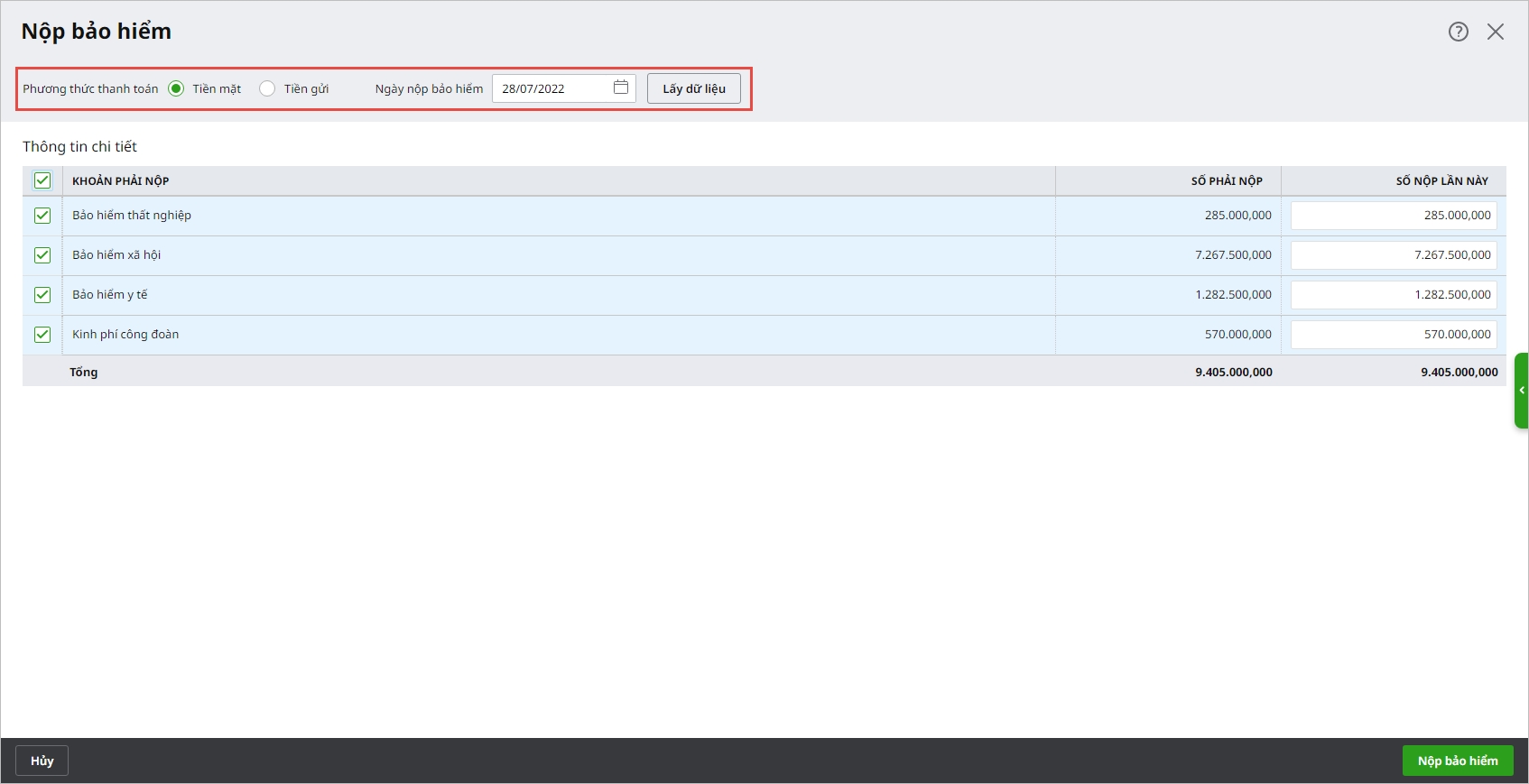

- Tự động hạch toán chi phí lương theo đúng tỷ lệ đã phân bổ cho từng bộ phận/ phòng ban và lập chứng từ trả lương và thanh toán các khoản bảo hiểm, thuế TNCN tạm tính

- Luôn cập nhật các quy định của Nhà nước về Biểu tính thuế TNCN, mức lương tối thiểu, các khoản giảm trừ, miễn thuế và tỷ lệ trích đóng các khoản bảo hiểm bắt buộc, giúp Doanh nghiệp luôn tuân thủ các quy định của Nhà nước về tính và trả lương.

![]()