Để kịp thời áp dụng Nghị quyết số 406/NQ-UBTVQH15 về miễn giảm thuế cho doanh nghiệp trong kỳ tính thuế năm 2021, ngày 27 tháng 10 năm 2021 Chính phủ đã ban hành Nghị định số 92/2021/NĐ-CP-Quy định chi tiết, hướng dẫn thực hiện Nghị quyết số 406/NQ-UBTVQH15 về miễn giảm thuế cho doanh nghiệp chịu tác động của dịch Covid-19.

MISA AMIS xin gửi đến quý bạn đọc hướng dẫn cách viết hoá đơn GTGT giảm 30%, cho doanh nghiệp mới nhất theo Nghị định số 92/2021/NĐ-CP.

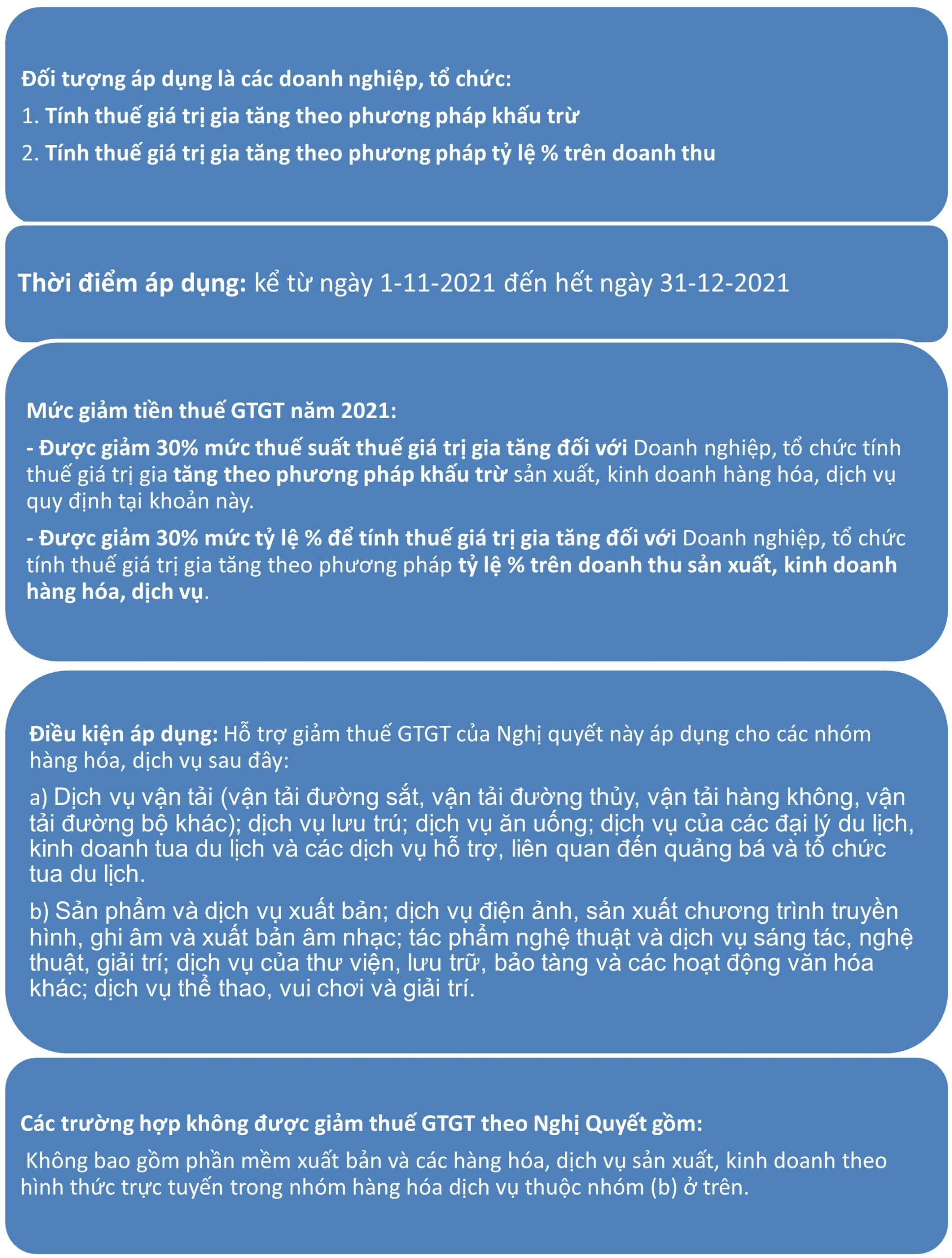

1. Chi tiết về đối tượng, danh sách hàng hoá, dịch vụ được giảm thuế GTGT theo Nghị định số 92/2021/NĐ-CP

Quy định của nghị định 92/2021/NĐ-CP về việc giảm thuế GTGT 30% như sau:

(Chi tiết hàng hóa, dịch vụ được giảm thuế quy định tại điểm a và điểm b thực hiện theo Phụ lục 1 Danh mục hàng hóa, dịch vụ được giảm mức thuế giá trị gia tăng ban hành kèm theo Nghị định này. Tải về danh mục hàng hóa dịch vụ được miễn giảm tại đây)

2. Cách viết hóa đơn giảm 30% thuế GTGT năm 2021 theo Nghị định số 92/2021/NĐ-CP

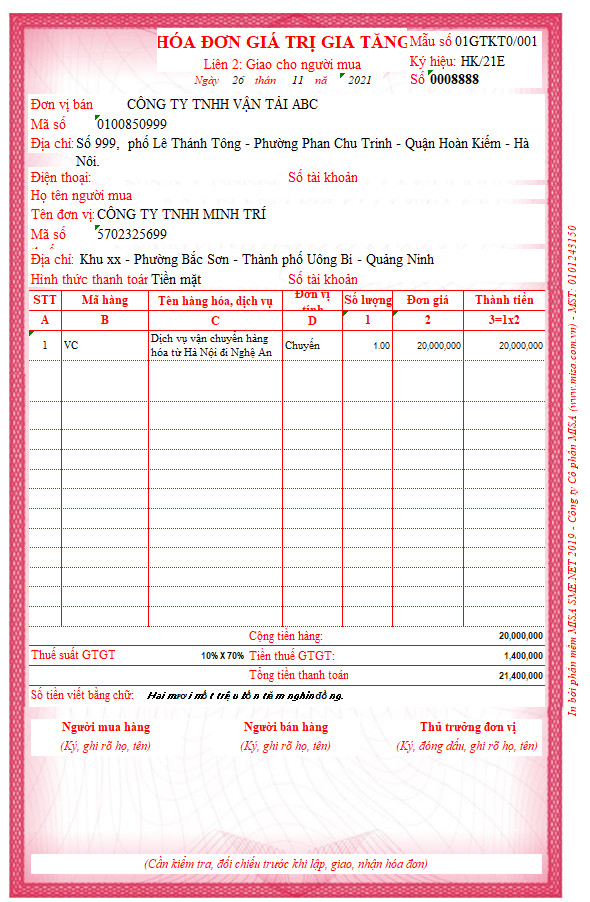

2.1 Đối với doanh nghiệp, tổ chức áp dụng phương pháp khấu trừ thuế

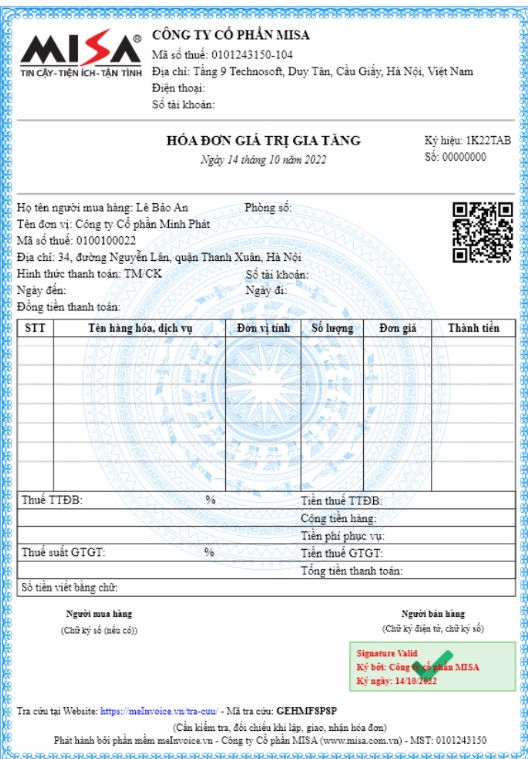

Khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng:

- Tại dòng thuế suất thuế giá trị gia tăng ghi “mức thuế suất theo quy định (5% hoặc 10%) x 70%”;

- Tiền thuế giá trị gia tăng;

- Tổng số tiền người mua phải thanh toán.

*Ví dụ minh họa cách lập hóa đơn GTGT giảm 30%

*Lưu ý: Căn cứ hóa đơn giá trị gia tăng:

– Doanh nghiệp, tổ chức sản xuất kinh doanh hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra.

– Doanh nghiệp, tổ chức sản xuất kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

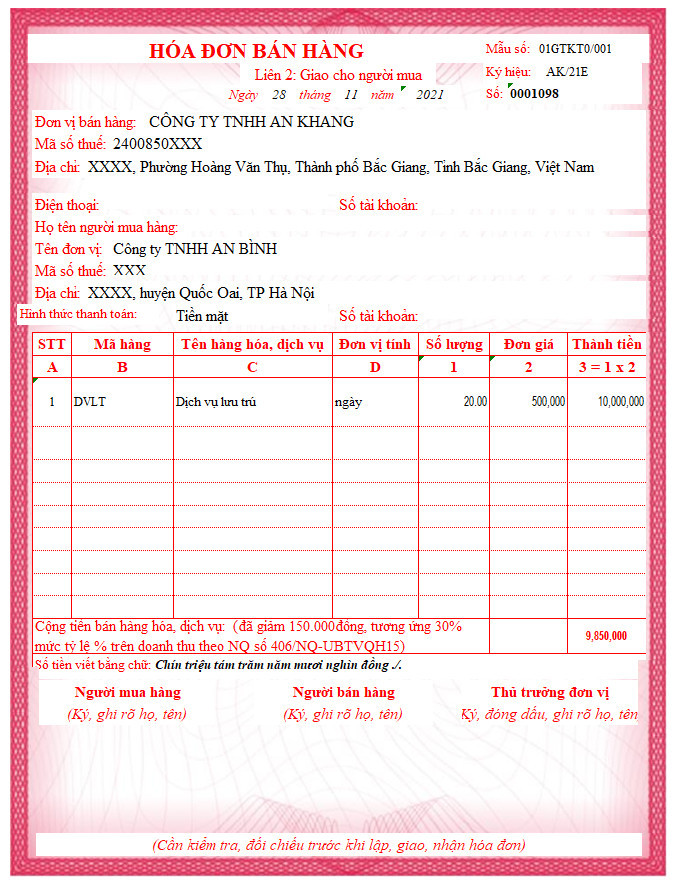

2.2 Đối với doanh nghiệp, tổ chức áp dụng phương pháp trực tiếp tỷ lệ % trên doanh thu sử dụng hóa đơn bán hàng

Khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng:

- Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm.

- Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 30% mức tỷ lệ trên doanh thu.

- Đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 30% mức tỷ lệ để tính thuế giá trị gia tăng theo Nghị quyết số 406/NQ-UBTVQH15”.

2.3 Trường hợp khác

– Trường hợp doanh nghiệp, tổ chức kinh doanh nhiều hàng hóa, dịch vụ thì khi lập hóa đơn, doanh nghiệp, tổ chức lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng.

– Trường hợp doanh nghiệp, tổ chức đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm thì:

-

- Người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót

- Đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua.

- Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

– Trường hợp doanh nghiệp, tổ chức kinh doanh hàng hóa, dịch vụ thuộc đối tượng được giảm thuế giá trị gia tăng đã phát hành hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết và có nhu cầu tiếp tục sử dụng thì doanh nghiệp, tổ chức thực hiện đóng dấu theo giá đã giảm 30% mức thuế suất thuế giá trị gia tăng hoặc giá đã giảm 30% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

*** ĐẶC BIỆT CHÚ Ý: Doanh nghiệp, tổ chức được giảm thuế GTGT phải thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Phụ lục giảm thuế giá trị gia tăng (theo Nghị quyết số 406/NQ-UBTVQH15 tại Phụ lục II ban hành kèm theo Nghị định này) cùng với Tờ khai thuế giá trị gia tăng. (Tải phụ lục tại đây)

>>> Đọc thêm các quy định mới nhất năm 2021:

- Chính thức miễn giảm thuế TNDN 30%, thuế GTGT 30% và miễn toàn bộ tiền chậm nộp năm 2020 và năm 2021

- Hiểu đúng về quy định tạm nộp thuế TNDN tối thiểu 75% 3 quý đầu năm 2021 theo nghị định 126

Nghị quyết số 406/NQ-UBTVQH15 về miễn giảm thuế cho doanh nghiệp trong kỳ tính thuế năm 2021 có hiệu lực thi hành kể từ ngày 19/10/2021 đã kịp thời hỗ trợ các doanh nghiệp cũng như các hộ kinh doanh gặp khó khăn do COVID-19.

MISA AMIS hy vọng bài viết sẽ giúp ích cho các doanh nghiệp biết cách viết hoá đơn GTGT giảm thuế 30% cho doanh nghiệp mới nhất theo Nghị định 92/2021 quy định hướng dẫn áp dụng Nghị quyết số 406/NQ-UBTVQH15. Chúc các bạn và quý doanh nghiệp thành công !!!

Nhận thấy kế toán doanh nghiệp và chủ doanh nghiệp cần được cập nhật các quy định nhanh chóng kịp thời để có những quyết định đúng đắn, phần mềm kế toán online MISA AMIS thường xuyên cập nhật các chính sách, quy định, các thông tư, nghị định mới nhất để đảm bảo kế toán doanh nghiệp sẽ kịp thời nắm bắt được thông tin. Bên cạnh đó, phần mềm còn nhiều tính năng, tiện ích hỗ trợ đắc lực cho kế toán và giúp các nhà quản trị nắm bắt thông tin về doanh nghiệp mình:

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- Kết nối ngân hàng điện tử: các quy định hiện nay khiến việc doanh nghiệp phải giao dịch qua ngân hàng ngày càng phổ biến hơn, đồng thời, ngân hàng cũng đóng vai trò quan trọng đối với hoạt động của doanh nghiệp vì vậy phần mềm online MISA AMIS cho phép kết nối ngân hàng điện tử mang đến lợi ích về thời gian, công sức và tiền của cho doanh nghiệp và cho kế toán.

- Kết nối với Cơ quan Thuế: Việc kê khai và nộp thuế điện tử hiện nay đang là xu thế và phần mềm online MISA AMIS với tiện ích mTax cho phép kế toán có thể kê khai và nộp thuế ngay trên phần mềm.

- Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online MISA AMIS nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

Nhanh tay đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán MISA AMIS để thực tế trải nghiệm.

Tác giả: Người Yêu Kế Toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/