Ủy ban Thường vụ Quốc hội đã ban hành Nghị quyết số 406/NQ-UBTVQH15 về một số giải pháp nhằm hỗ trợ doanh nghiệp, người dân chịu tác động của dịch Covid-19 vào ngày 19-10-2021 và có hiệu lực chính thức kể từ ngày ký. Nghị quyết số 406/NQ-UBTVQH15 đã chính thức miễn giảm thuế cho doanh nghiệp trong kỳ tính thuế năm 2021.

MISA AMIS xin gửi đến quý bạn đọc tóm tắt toàn bộ các chính sách miễn giảm thuế cho doanh nghiệp theo Nghị quyết này. Bài viết đã cô đọng chính xác các nội dung của văn bản luật giúp các bạn đọc dễ dàng hiểu, nắm bắt và kịp thời áp dụng cho kỳ tính thuế năm 2021 cho doanh nghiệp mình.

1. Các chính sách miễn giảm thuế đối với doanh nghiệp

1.1. Giảm 30% thuế TNDN năm 2021

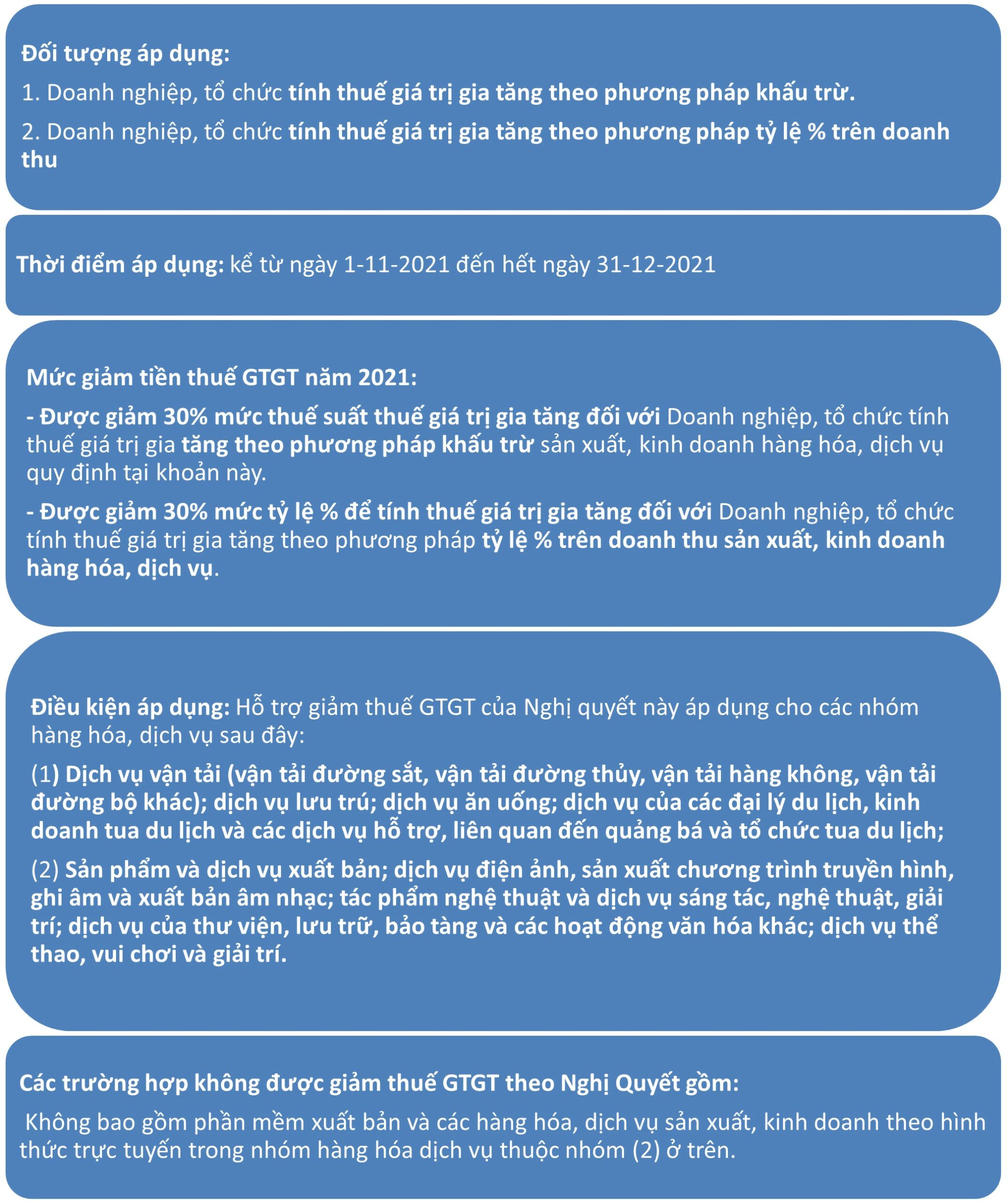

1.2 Giảm 30% thuế GTGT năm 2021

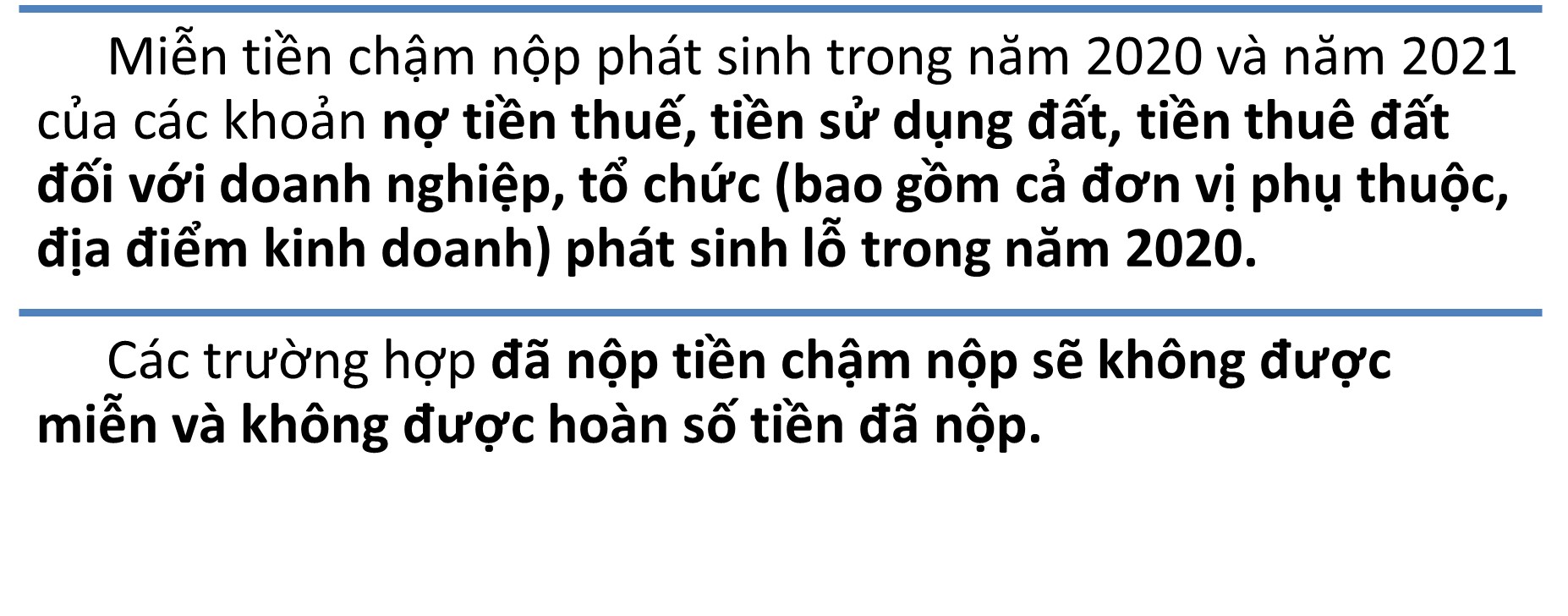

1.3 Miễn tiền chậm nộp phát sinh trong năm 2020 và năm 2021

Hình 3: Miễn tiền chậm nộp phát sinh trong năm 2020 và năm 2021

>> Xem thêm: Hiểu đúng về quy định tạm nộp thuế TNDN tối thiểu 75% 3 quý đầu năm 2021 theo nghị định 126

*** Cách xử lý các tình huống thực tế doanh nghiệp gặp phải khi áp dụng nghị quyết Nghị quyết số 406/NQ-UBTVQH15 cho năm 2021.

Tình huống 1: Nếu năm 2021 doanh nghiệp đã lỡ nộp thuế TNDN quý 3 rồi thì xử lý như thế nào?

Trả lời: Nếu năm 2021 doanh nghiệp đã lỡ nộp thuế TNDN quý 3 rồi mà cuối năm theo Nghị Quyết mới này Doanh nghiệp đáp ứng đủ điều kiện được giảm thuế TNDN 30% thì nếu Doanh nghiệp nộp thừa sẽ được chuyển tiếp kỳ sau để bù trừ hoặc hoàn thuế theo quy định.

Tình huống 2: Hiểu như thế nào về quy định giảm 30% thuế GTGT (giảm trên hóa đơn hay giảm số thuế GTGT phải nộp) ?

Trả lời: Việc giảm thuế GTGT 30% được áp dụng cho các đối tượng có mặt hàng được giảm thuế theo Nghị Quyết này.

Theo quy định là được giảm 30% trên mức thuế suất thuế giá trị gia tăng đối với Doanh nghiệp, tổ chức tính thuế giá trị gia tăng theo phương pháp khấu trừ hoặc được giảm 30% trên mức tỷ lệ % để tính thuế giá trị gia tăng đối với Doanh nghiệp, tổ chức tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu.

Cụ thể chi tiết về cách thức giảm mức thuế GTGT bằng cách ghi trực tiếp trên hóa đơn hay bằng cách thức khác sẽ cần chờ văn bản hướng dẫn cụ thể của Tổng cục thuế trong thời gian tới.

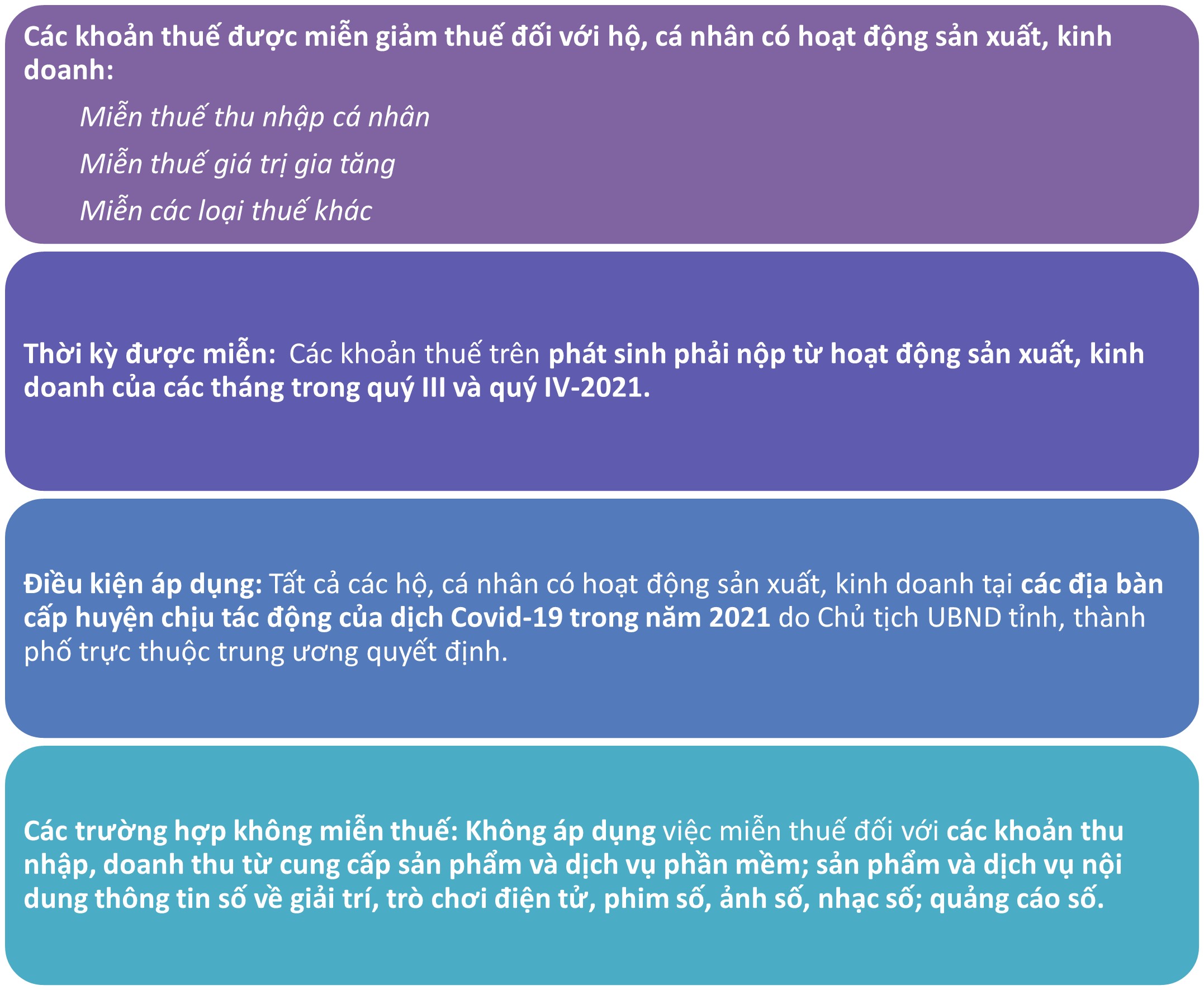

2. Các chính sách miễn giảm thuế đối với hộ, cá nhân có hoạt động sản xuất, kinh doanh

3. Kết luận

Nghị quyết số 406/NQ-UBTVQH15 về miễn giảm thuế cho doanh nghiệp trong kỳ tính thuế năm 2021 có hiệu lực thi hành kể từ ngày 19/10/2021 đã kịp thời hỗ trợ các doanh nghiệp cũng như các hộ kinh doanh gặp khó khăn do COVID-19.

MISA AMIS hy vọng bài viết sẽ giúp ích cho các doanh nghiệp và hộ kinh doanh nhanh chóng tiếp cận được với các chính sách miễn giảm thuế theo Nghị quyết 406/NQ-UBTVQH15.

Chúc các bạn và quý doanh nghiệp, hộ kinh doanh thành công!!!

AMIS kế toán đáp ứng đầy đủ nhu cầu quản lý tài chính của doanh nghiệp:

- Tự động lấy số liệu từ bảng lương, hồ sơ nhân viên lên tờ khai khấu trừ thuế, tờ khai quyết toán thuế TNCN ngay trên phần mềm, giúp kế toán không mất công tổng hợp thủ công ở ngoài excel.

- Phần mềm tự động nhắc nhở các doanh nghiệp hạn kê khai, quyết toán và nộp thuế GTGT, TNDN, TNCN, thuế môn bài…giúp doanh nghiệp tránh bị xử phạt vì nộp muộn, nộp quá thời hạn.

- Tự động cập nhật các biểu mẫu, nghị định, thông tư mới của Nhà nước giúp các doanh nghiệp.

Doanh nghiệp dùng thử, trải nghiệm các tính năng mới của phần mềm AMIS kế toán tại link dưới đây:

Tác giả: Người Yêu Kế Toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/