Việc phân bổ công cụ dụng cụ đúng quy định, hợp lý và hạch toán chi phí CCDC là những nhiệm vụ quan trọng của kế toán cần thực hiện trong doanh nghiệp. Trong bài viết sau đây, MISA AMIS Kế toán tổng hợp các thông tin từ tổng quan đến chi tiết về Công cụ dụng cụ của doanh nghiệp.

1. Tìm hiểu chung về công cụ dụng cụ

Công cụ dụng cụ là gì?

Theo quy định tại điều 26, thông tư 200/2014/TT-BT công cụ dụng cụ là những tư liệu lao động không có đủ các tiêu chuẩn về giá trị và thời gian sử dụng quy định để được ghi nhận là tài sản cố định.

Công cụ dụng cụ gồm những gì?

Theo quy định hiện hành, những tư liệu lao động sau đây nếu không đủ tiêu chuẩn ghi nhận TSCĐ thì được ghi nhận là công cụ, dụng cụ. Danh mục công cụ dụng cụ có thể bao gồm những tư liệu sau:

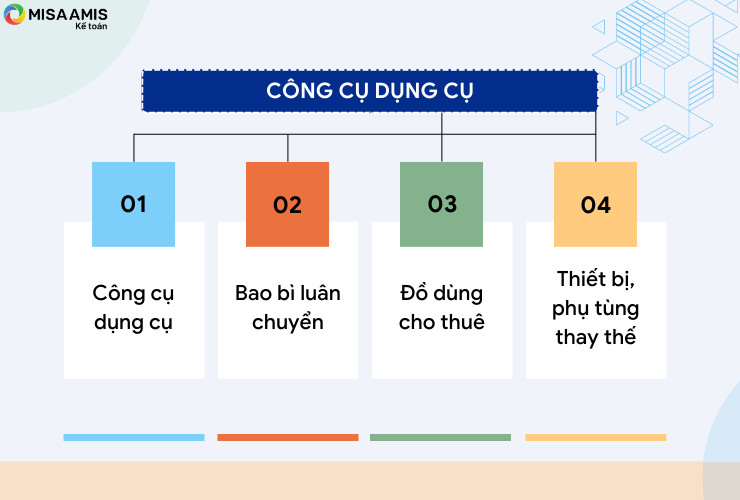

– Các đà giáo, ván khuôn, công cụ, dụng cụ gá lắp chuyên dùng cho sản xuất xây lắp.

– Các loại bao bì bán kèm theo hàng hóa có tính tiền riêng, nhưng trong quá trình bảo quản hàng hóa vận chuyển trên đường và dự trữ trong kho có tính giá trị hao mòn để trừ dần giá trị của bao bì.

– Công cụ, dụng cụ bao bì luân chuyển, đồ dùng cho thuê liên quan đến hoạt động kinh doanh trong nhiều kỳ kế toán.

– Những dụng cụ, đồ nghề bằng thuỷ tinh, sành, sứ.

– Phương tiện quản lý, đồ dùng văn phòng.

– Quần áo, giày dép chuyên dùng để làm việc,…

Vì không có quy định cụ thể về điều kiện ghi nhận thành CCDC nên kế toán cần nắm vững quy định ghi nhận thành TSCĐ để xác định đúng đâu là CCDC đâu là TSCĐ.

Phân loại công cụ dụng cụ

Có nhiều tiêu thức để phân loại công cụ dụng cụ. Tuy nhiên, căn cứ theo yêu cầu quản lý và công việc ghi chép kế toán, ta có hai tiêu thức phân loại như sau:

Căn cứ vào yêu cầu quản lý và công việc ghi chép kế toán

-

Hình 1: Phân loại CCDC căn cứ theo yêu cầu quản lý

Căn cứ vào phương pháp phân bổ

-

Hình 2: Phân loại CCDC theo phương pháp phân bổ

2. Phân biệt công cụ dụng cụ và tài sản cố định

CCDC và tài sản cố định là bộ phận tài sản quan trọng của doanh nghiệp, đều góp phần vào hoạt động kinh doanh của doanh nghiệp. Như đã nhắc đến ở trên, CCDC và TSCĐ phân loại theo cách nếu tư liệu không đủ điều kiện ghi nhận thành TSCĐ (tìm hiểu thêm về TSCĐ và điều kiện ghi nhận thành TSCĐ) thì sẽ ghi nhận thành CCDC.

Ngoài ra, vì giá trị của TSCĐ lớn nên còn CCDC thì không quá lớn (nhỏ hơn 30tr) nên với một số trường hợp thì giá trị CCDC sẽ được chuyển hoá thành chi phí của 1 kỳ kinh doanh còn đa phần TSCĐ có giá trị sẽ được chuyển hoá thành chi phí trong nhiều kỳ kinh doanh.

Những điểm giống nhau

– Đều là những tư liệu lao động tham gia vào một hay nhiều chu kỳ sản xuất kinh doanh, đều bị hao mòn dần về mặt giá trị theo thời gian trong quá trình sử dụng.

– Vì đều tham gia vào quá trình hoạt động kinh doanh của doanh nghiệp nên chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng TSCĐ hay CCDC đó.

– Nguyên giá của TSCĐ và CCDC phải được xác định một cách rõ ràng thông qua hồ sơ TSCĐ và CCDC được mua về với nguồn gốc xuất xứ cụ thể.

Những điểm khác nhau

| Tiêu chí | TÀI SẢN CỐ ĐỊNH | CÔNG CỤ DỤNG CỤ |

| Giá trị | ≥ 30 triệu

(không bao gồm thuế GTGT) |

< 30 triệu

(không bao gồm thuế GTGT) |

| Thời gian sử dụng | 01 năm trở lên | không quy định |

⇒ Như vậy, các tài sản có thời gian sử dụng dưới 1 năm hoặc nguyên giá dưới 30 triệu đồng sẽ được ghi nhận là công cụ dụng cụ.

Ví dụ 1: Ngày 01/06/2021, Công ty A mua 1 bộ máy vi tính văn phòng giá trị là 16.500.000đ (đã bao gồm thuế VAT 10%).

Giá trị chưa thuế của bộ máy vi tính là:

| Giá trị chưa thuế | = | 16.500.000*(1+10%) | = | 15.000.000đ (<30.000.000đ) |

Vậy, bộ máy vi tính này được ghi nhận là công cụ.

Ví dụ 2: Ngày 03/06/2021, công ty A mua một thiết bị chuyên dụng X dùng cho dự ánY giá trị là 55.000.000 đ (đã bao gồm thuế VAT 10%). Thiết bị có thời gian sử dụng 6 tháng.

Giá trị chưa thuế của thiết bị chuyên dụng X là:

| Giá trị chưa thuế | = | 55.000.000*(1+10%) | = | 15.000.000đ (<30.000.000đ) |

= 55.000.000(1+10%) = 50.000.000đ (>30.000.000đ)

Tuy nhiên, thời gian sử dụng của thiết bị chuyên dụng X chỉ đạt 6 tháng nên thiết bị chuyên dụng X được kế toán công ty A hạch toán là công cụ dụng cụ.

=> Xem thêm: Hướng dẫn cài đặt và sử dụng phần mềm hỗ trợ kê khai HTKK mới nhất

3. Kế toán công cụ dụng cụ trong doanh nghiệp

Quy trình kế toán

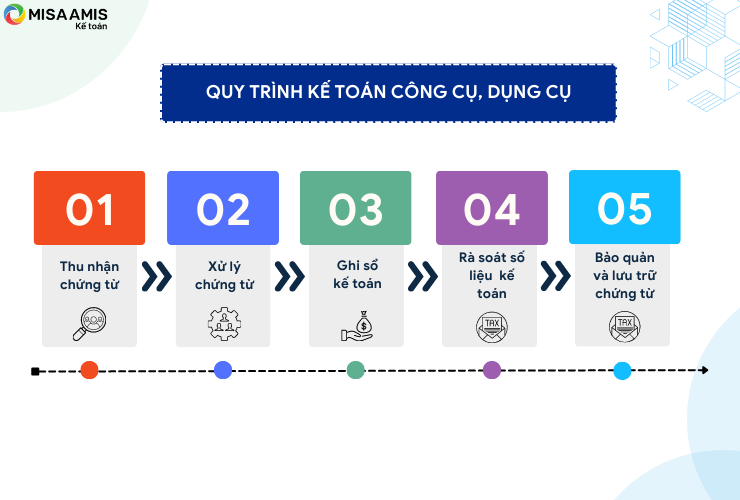

Kế toán nguyên vật liệu công cụ dụng cụ thực hiện các nghiệp vụ kế toán ghi nhận CCDC và theo dõi theo quy trình sau:

-

Hình 3: Quy trình kế toán công cụ, dụng cụ

Nhiệm vụ của kế toán công cụ dụng cụ

Kế toán công cụ dụng cụ có các nhiệm vụ sau:

– Theo dõi, ghi chép tình hình nhập – xuất – tồn kho công cụ, dụng cụ về số lượng, và giá trị. Thực hiện việc đánh giá, phân loại công cụ, dụng cụ phù hợp với các nguyên tắc, yêu cầu quản lý thống nhất của nhà nước và yêu cầu quản trị của doanh nghiệp.

– Tính toán và phân bổ giá trị công cụ, dụng cụ cho từng bộ phận có liên quan. Tổ chức chứng từ, tài khoản kế toán, sổ kế toán phù hợp với phương pháp kế toán hàng tồn kho áp dụng trong doanh nghiệp. Cung cấp số liệu kịp thời để tập hợp chi phí sản xuất và tính giá thành sản phẩm, và lập báo cáo tài chính.

– Quản lý chặt chẽ tình hình sử dụng, thực hiện kế hoạch mua thanh toán và sử dụng công cụ, dụng cụ trong quá trình sản xuất kinh doanh. Kiểm kê công cụ dụng cụ thường xuyên hoặc theo định kỳ để rà soát việc thừa thiếu, từ đó có biện pháp xử lý, tránh thất thoát CCDC.

Quy trình quản lý và phân bổ công cụ dụng cụ phức tạp? Trải nghiệm ngay MISA AMIS Kế toán – Thay kế toán giải quyết 80% tác vụ thủ công

=> Xem thêm: Hướng dẫn cách đánh giá chi phí sản xuất kinh doanh dở dang cuối kỳ

Nguyên tắc kế toán công cụ dụng cụ

Điều 26 Thông tư 200/2014/TT-BTC quy định về một số nguyên tắc kế toán công cụ dụng cụ như sau:

– “Công cụ, dụng cụ là những tư liệu lao động không có đủ các tiêu chuẩn về giá trị và thời gian sử dụng quy định đối với TSCĐ. Vì vậy công cụ, dụng cụ được quản lý và hạch toán như nguyên liệu, vật liệu…”.

– Kế toán nhập, xuất, tồn kho công cụ, dụng cụ trên tài khoản 153 được thực hiện theo nguyên tắc giá gốc.

– Việc tính giá trị công cụ, dụng cụ tồn kho cũng được thực hiện theo một trong ba phương pháp sau:

+ Nhập trước – Xuất trước

+ Thực tế đích danh

+ Bình quân gia quyền

– Kế toán chi tiết công cụ, dụng cụ phải thực hiện theo từng kho, từng loại, từng nhóm, từng thứ công cụ, dụng cụ. Công cụ, dụng cụ xuất dùng cho sản xuất, kinh doanh, cho thuê phải được theo dõi về hiện vật và giá trị trên sổ kế toán chi tiết theo nơi sử dụng, theo đối tượng thuê và người chịu trách nhiệm vật chất. Đối với công cụ, dụng cụ có giá trị lớn, quý hiếm phải có thể thức bảo quản đặc biệt.

– Đối với các công cụ, dụng cụ có giá trị nhỏ khi xuất dùng cho sản xuất, kinh doanh phải ghi nhận toàn bộ một lần vào chi phí sản xuất, kinh doanh.

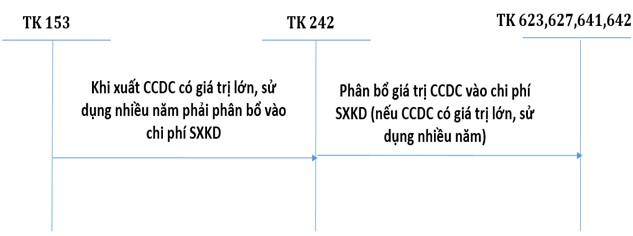

– Trường hợp công cụ, dụng cụ, bao bì luân chuyển, đồ dùng cho thuê xuất dùng hoặc cho thuê liên quan đến hoạt động sản xuất, kinh doanh trong nhiều kỳ kế toán thì được ghi nhận vào tài khoản 242 “Chi phí trả trước” và phân bổ dần vào chi phí sản xuất, kinh doanh.

– Công cụ, dụng cụ liên quan đến các giao dịch bằng ngoại tệ được thực hiện theo quy định tại Điều 69 – hướng dẫn phương pháp kế toán chênh lệch tỷ giá hối đoái.

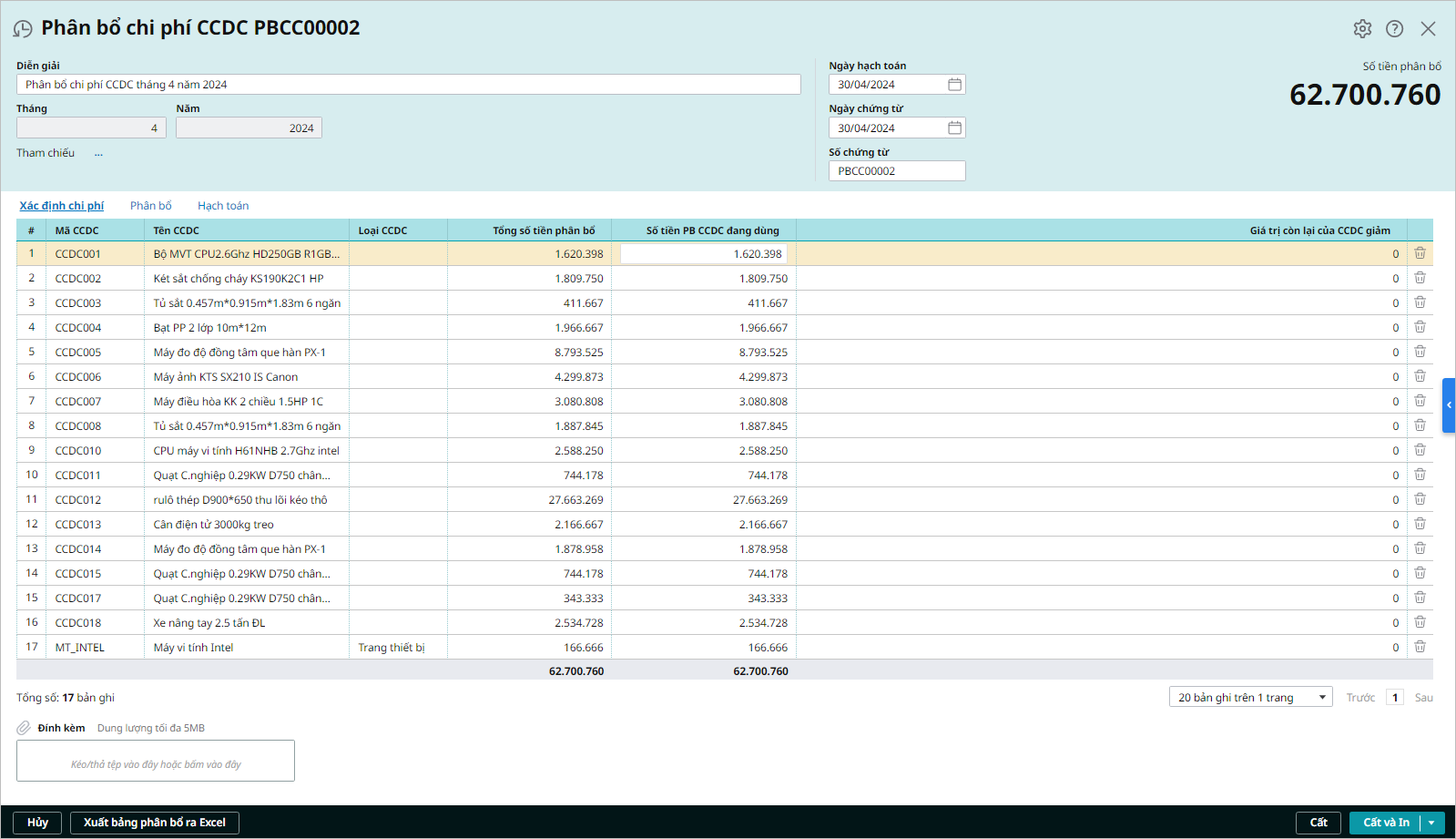

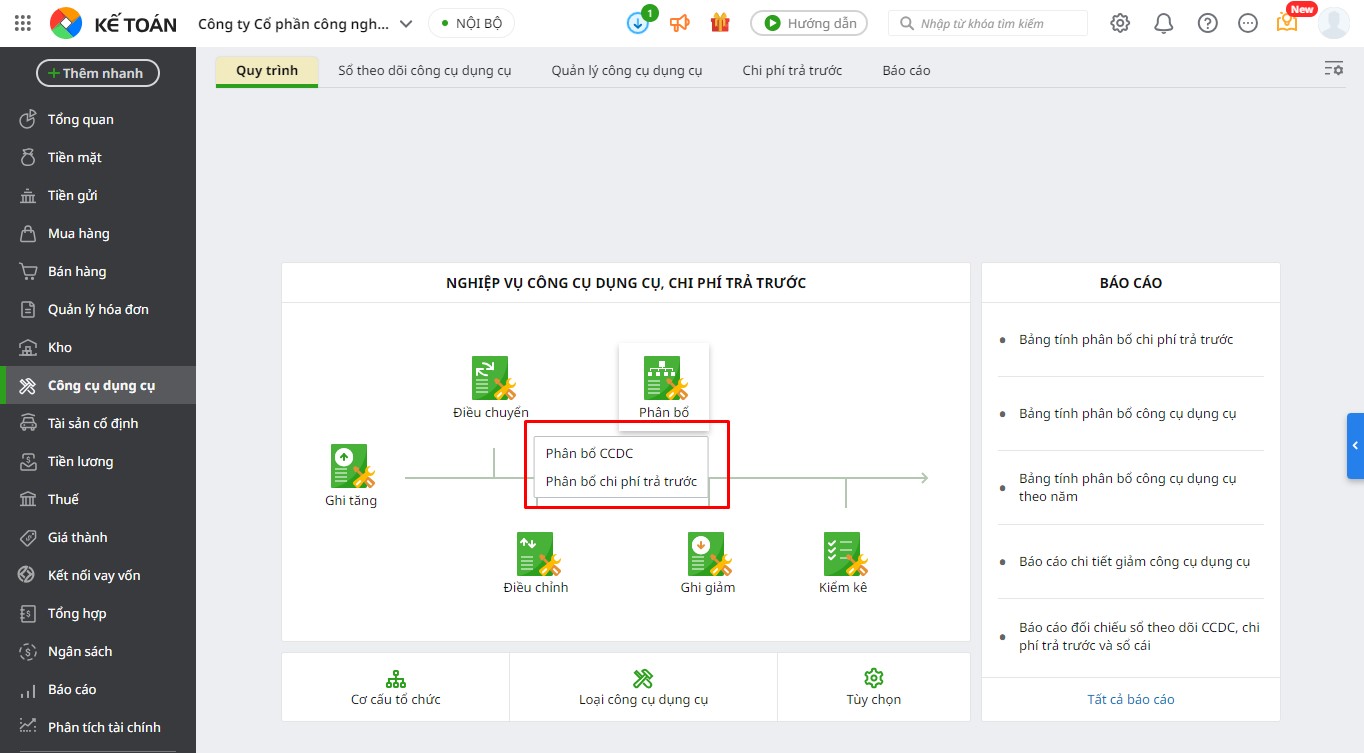

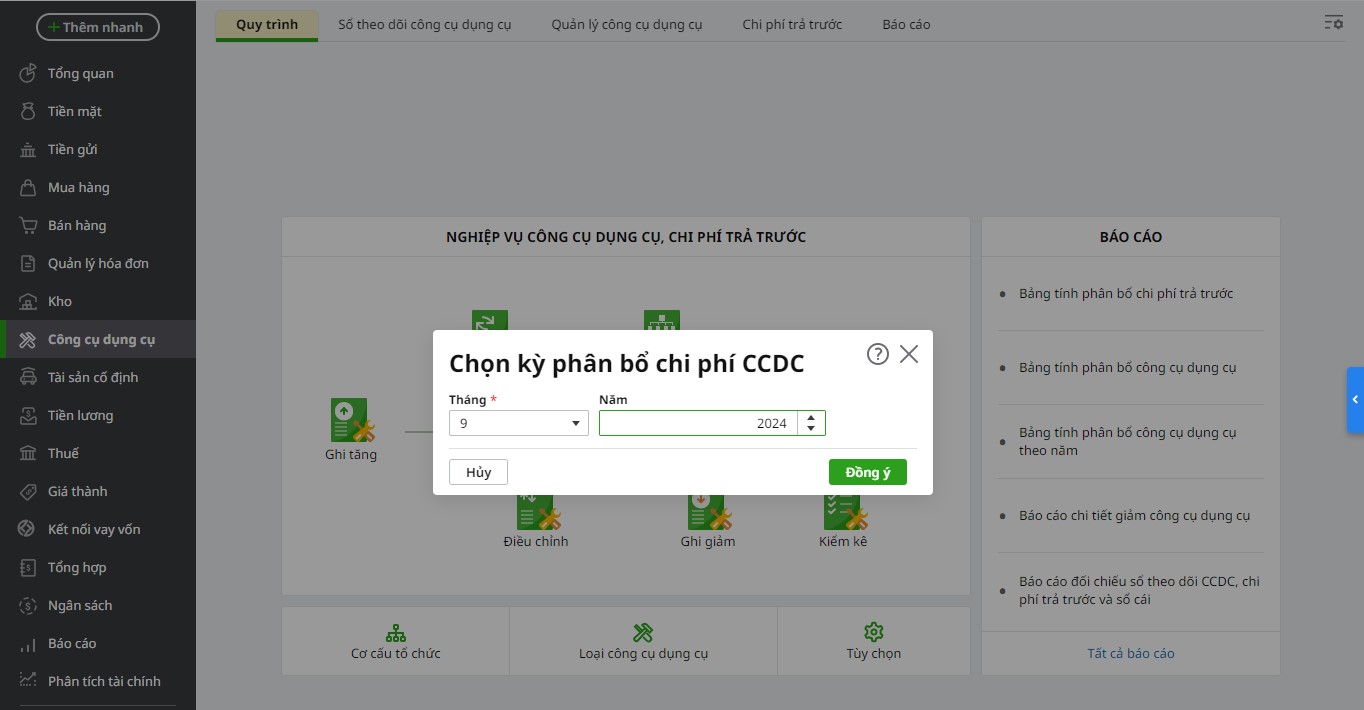

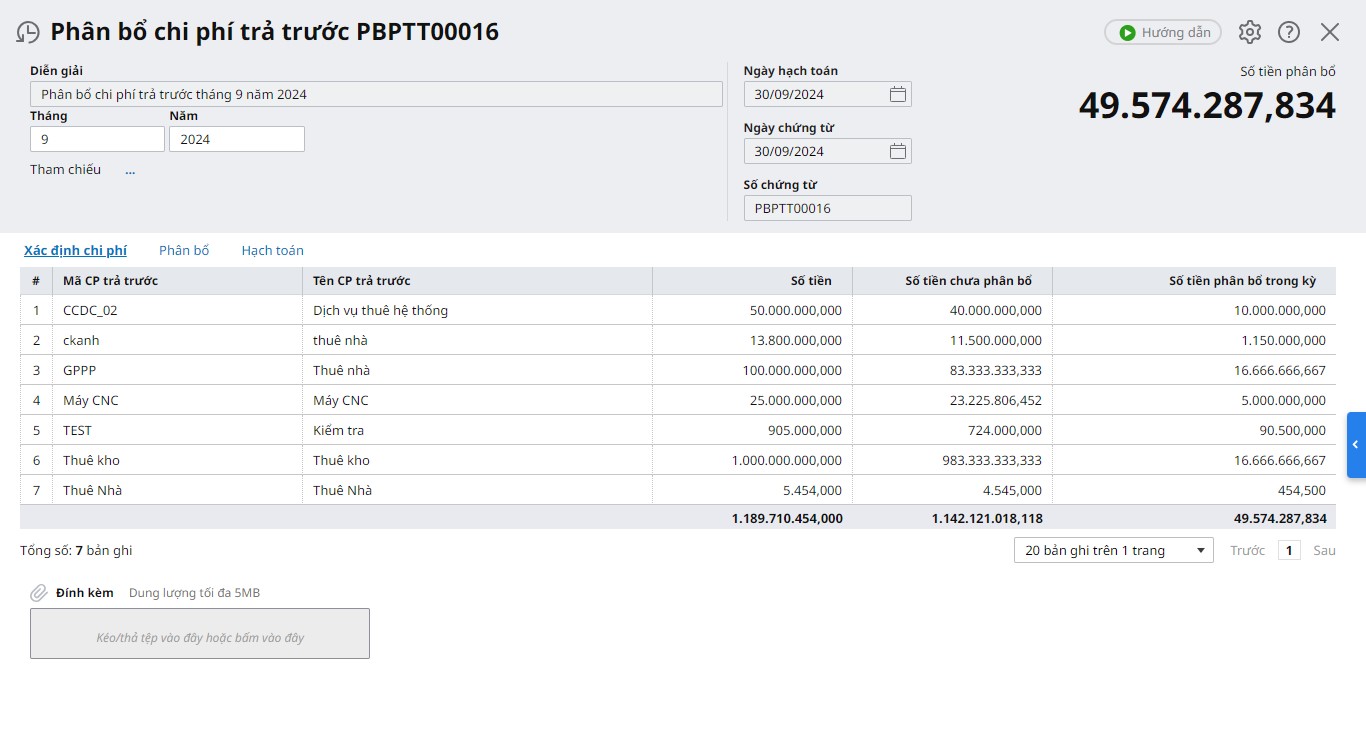

Demo Phân bổ công cụ dụng cụ trên phần mềm kế toán online MISA AMIS

4. Tài khoản sử dụng ghi nhận CCDC

Có hai tài khoản công cụ dụng cụ mà kế toán cần ghi nhớ là tài khoản 153 – dùng để ghi nhận CCDC và tài khoản 242 – dùng để phân bổ chi phí CCDC.

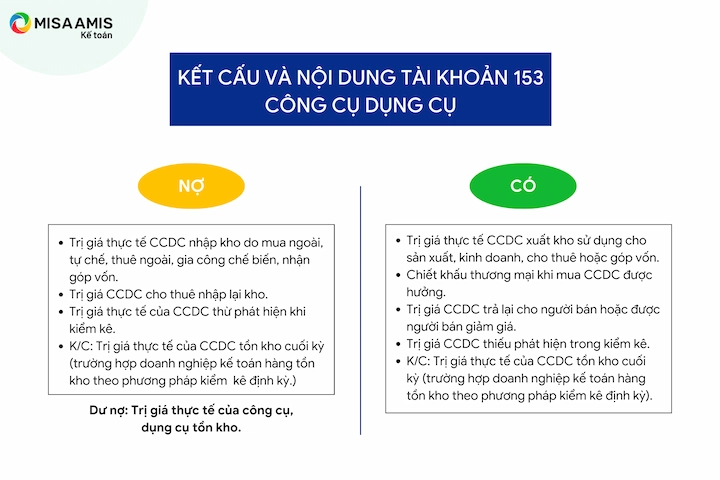

a. Tài khoản 153 – Công cụ, dụng cụ: dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm các loại công cụ, dụng cụ trong doanh nghiệp.

Kết cấu và nội dung phản ánh của tài khoản 153 – Công cụ, dụng cụ:

-

-

Hình 4: Kết cấu và nội dung tài khoản 153 – Công cụ dụng cụ

-

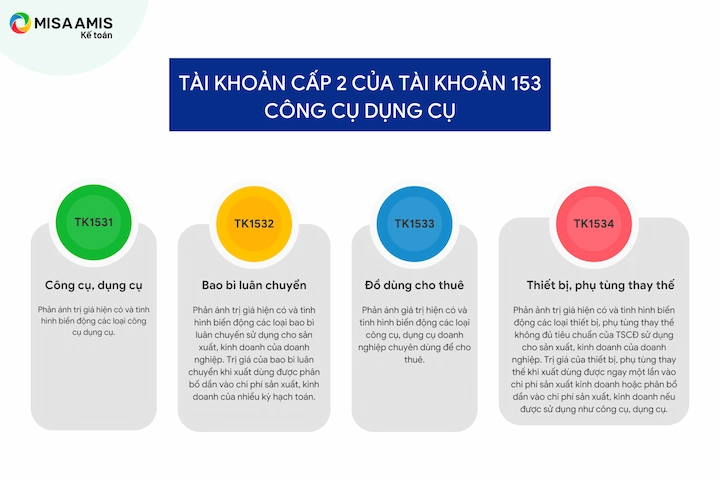

Tài khoản 153 – Công cụ, dụng cụ, có 4 tài khoản cấp 2

-

Hình 5: Các tài khoản cấp 2 của tài khoản 153 – Công cụ dụng cụ

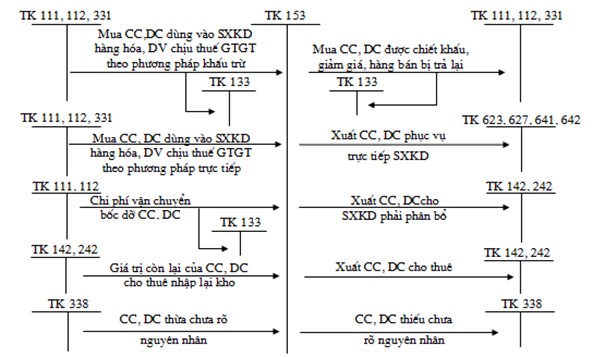

Sơ đồ chữ T Tài khoản 153

-

Hình 6: Sơ đồ hạch toán kế toán công cụ dụng cụ – TK 153

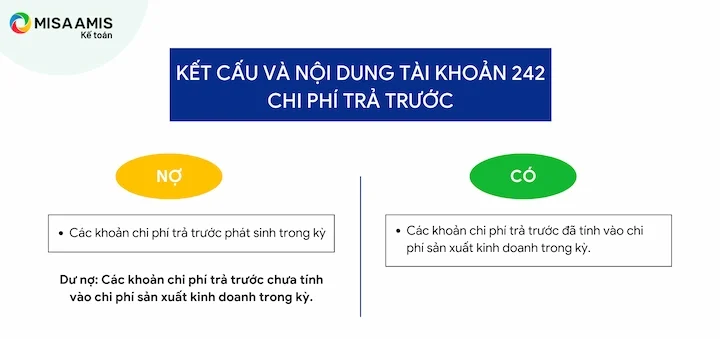

b. Tài khoản 242 – Chi phí trả trước: dùng để phản ánh các chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động sản xuất kinh doanh của nhiều kỳ kế toán và việc kết chuyển các khoản chi phí này vào chi phí sản xuất kinh doanh của các kỳ kế toán sau.

Trường hợp công cụ, dụng cụ, bao bì luân chuyển, đồ dùng cho thuê xuất dùng hoặc cho thuê liên quan đến hoạt động sản xuất, kinh doanh trong nhiều kỳ kế toán thì được ghi nhận vào tài khoản 242 – “Chi phí trả trước” và phân bổ dần vào chi phí sản xuất, kinh doanh.

Kết cấu và nội dung phản ánh của tài khoản 242 – Chi phí trả trước:

-

Hình 7: Kết cấu và nội dung tài khoản 242 – Chi phí trả trước

Sơ đồ chữ T Tài khoản 242

-

Hình 8: Sơ đồ tóm tắt hạch toán kế toán chi phí trả trước – TK 242

5. Hướng dẫn phân bổ công cụ dụng cụ

Có 2 phương pháp/cách phân bổ theo quy định tại điều 26 Thông tư 200/2014/TT-BTC và điều 25 Thông tư 133/2016/TT-BTC:

| Các trường hợp phân bổ CCDC | Phương pháp |

| Trường hợp 1: Công cụ dụng cụ có giá trị nhỏ và sử dụng cho 1 kỳ kế toán.

Ví dụ 2: Mua văn phòng phẩm về sử dụng tại doanh nghiệp.

Nợ TK 153: CCDC Nợ TK 1331: Thuế GTGT (nếu có) Có TK 111,112,331

Nợ TK 154,623, 627, 641, 642 Có TK 153: CCDC |

|

| Trường hợp 2: Công cụ dụng cụ có giá trị lớn và sử dụng cho nhiều kỳ kế toán |

|

Lưu ý: Trường hợp mua CCDC mà có giá trị nhỏ, là vật rẻ tiền, tiêu hao ngay trong kỳ, mau hỏng thì ta có thể hạch toán thẳng vào chi phí mà không cần phải nhập – xuất kho. Khi đó, kế toán định khoản:

Nợ TK 154, 627, 641, 642

Nợ TK 1331: Thuế GTGT (nếu có)

Có TK 111, 112, 331

Điều kiện để CCDC đó được hạch toán thẳng vào chi phí một cách hợp lý đó là doanh nghiệp cần ban hành quy định về việc quản lý CCDC. Thông thường, CCDC có giá trị dưới 1.000.000đ thì được hạch toán hết vào chi phí.

Như vậy, ngoài chứng từ nguồn gốc xuất xứ mua công cụ dụng cụ (như hóa đơn, phiếu nhập kho,…) thì doanh nghiệp còn cần ban hành quy định về việc quản lý CCDC, áp dụng thống nhất trong kỳ kế toán để đảm bảo chứng minh cho việc hạch toán của mình là hợp lệ.

Các trường hợp mua CCDC chuyển thẳng vào sử dụng chỉ phù hợp cho các doanh nghiệp kinh doanh dịch vụ hay thương mại, các doanh nghiệp sản xuất hoặc xây dựng cần thiết thông qua nhập và xuất kho CCDC bởi vì liên quan đến tập hợp chi phí, tính giá thành cho từng công trình, sản phẩm.

Ví dụ 3: Ngày 1/6/2021, Công ty A có mua 10 cái kệ rổ nhựa 3 ngăn để hồ sơ và sử dụng luôn cho phòng kế toán, đơn giá mua chưa thuế của 1 cái là 30.000 đồng (VAT 10%), tổng tiền thanh toán là 330.000 đồng, công ty thanh toán bằng tiền mặt.

Vì giá trị CCDC nhỏ (dưới 1.000.000đ) ta hạch toán thẳng vào chi phí như sau:

Nợ TK 6422: 300.000đ

Nợ TK 1331: 30.000đ

Có TK 111: 300.000đ

- Cách tính phân bổ CCDC nhiều kỳ

| Mức phân bổ hàng năm | = | Giá trị CCDC |

| Thời gian phân bổ |

| Mức phân bổ hàng tháng | = | Mức phân bổ hàng năm |

| 12 tháng |

Nếu CCDC mua về mà sử dụng ngay, phải xác định ngày đưa CCDC vào sử dụng, cụ thể như sau:

Trong đó:

Ví dụ 4: Ngày 8/2/2021, Công ty A mua một chiếc máy in trị giá 15.000.000đ (chưa bao gồm thuế VAT 10%). Chi phí vận chuyển, lắp đặt là 1.320.000đ (đã bao gồm thuế VAT 10%).

– Ngày 10/2/2021 xuất máy in cho bộ phận quản lý sử dụng.

– Công ty dự kiến sẽ thực hiện phân bổ trong vòng 2 năm (24 tháng)

Thực hiện tính và phân bổ công cụ dụng cụ trên?

(Trước khi tính toán và thực hiện các bút toán phân bổ công cụ dụng cụ, cụ thể vào thời điểm mua CCDC nhập kho thì kế toán cần thực hiện các bút toán ghi nhận CCDC để làm căn cứ cho các bút toán phân bổ về sau)

Ta có:

– Nguyên giá của máy in = 15.000.000 + 1.200.000 = 16.200.000đ

– Mức phân bổ trong tháng đầu tiên (tháng 2/2021):

+ Vì ngày sử dụng là ngày 10/2/2021 nên ngày bắt đầu tính phân bổ là ngày 10/2/2021

+ Số ngày sử dụng trong tháng 2/2021 là: 28 – 10 + 1 = 19 ngày (vì tháng 2 có 28 ngày)

– Mức phân bổ tháng đầu tiên = 16.200.000(24 x 28) x 19 = 458.036đ

– Giá trị còn lại máy in sau khi đã phân bổ tháng đầu tiên = Tổng giá trị – Giá trị đã phân bổ tháng đầu tiên = 16.200.000 – 458.036 = 15.741.964đ

– Vì doanh nghiệp lựa chọn phân bổ trong 2 năm (24 tháng), và đã tính mức phân bổ cho tháng đầu tiên rồi, nên ta trừ đi 1 tháng.

Mức phân bổ hàng tháng = 15.741.964 / 23 tháng = 684.433đ

⇒ Như vậy: trong tháng 2/2021 ta đã phân bổ 458.036đ vào chi phí sản xuất kinh doanh. Trong 23 tháng tiếp theo, hàng tháng được phân bổ 684.433đ.

Tổng thời gian phân bổ là 24 tháng.

Tổng giá trị phân bổ trong 24 tháng là: 458.036 + 684.433 x 23 = 16.200.000đ

Vì thời gian phân bổ khá dài nên kế toán có thể lập bảng phân bổ công cụ dụng cụ để dễ dàng theo dõi hơn.

Thời gian phân bổ CCDC: Căn cứ theo quy định kế toán nêu tại Thông tư 200:

– Doanh nghiệp lựa chọn thời gian phân bổ công cụ dụng cụ cho phù hợp giữa doanh thu và chi phí.

– Căn cứ vào thời gian sử dụng hữu ích của CCDC và doanh thu tương ứng trong kỳ để xác định chi phí phân bổ của CCDC.

– Căn cứ vào tính chất, mức độ từng loại chi phí để doanh nghiệp lựa chọn thời gian phân bổ cho phù hợp.

(Theo điều 47, khoản c và d, Thông tư 200/2014/TT-BTC).

Căn cứ theo pháp luật thuế: Thời gian để phân bổ công cụ, dụng cụ vào chi phí sản xuất kinh doanh tối đa không quá 3 năm.

(Theo khoản 2, điều 4, thông tư 96/2015/TT-BTC).

Phần mềm kế toán online MISA AMIS cho phép lập chứng từ phân bổ giá trị của CCDC vào chi phí hàng tháng, đồng thời hạch toán chi phí vào các đối tượng phân bổ. Khi lựa chọn khoảng thời gian phân bổ, hệ thống sẽ tự động tính ra số tiền phân bổ cho các CCDC đang được sử dụng tại đơn vị.

6. Cách hạch toán phân bổ công cụ dụng cụ

– Nếu mua CCDC về sử dụng ngay trong ngày, hạch toán phân bổ CCDC như sau:

Trường hợp 1: CCDC có giá trị nhỏ, thời gian sử dụng ngắn thì hạch toán toàn bộ một lần vào chi phí:

Nợ TK 154, 621, 627, 641, 642 (tùy theo bộ phận sử dụng)

Có TK 111, 112, 331

Trường hợp 2: CCDC có giá trị lớn, thời gian sử dụng lâu thì hạch toán:

+ Mua CCDC về nhập kho ghi:

Nợ TK 242

Có TK 111, 112, 331

+ Hàng tháng hạch toán vào chi phí

Nợ TK 154, 621, 627, 641, 642 (tùy theo bộ phận sử dụng)

Có TK 242

– Nếu mua CCDC về nhập kho rồi mới xuất ra dùng:

+ Khi công cụ dụng cụ được mua về (nhập kho) ghi:

Nợ TK 153 – Công cụ dụng cụ

Nợ TK 1331 – Thuế GTGT (nếu có)

Có TK 111,112, 331

+ Khi xuất CCDC phục vụ cho hoạt động sản xuất kinh doanh: Căn cứ vào giá trị CCDC và thời gian sử dụng để hạch toán chi phí cho phù hợp.

Trường hợp 1: CCDC có giá trị nhỏ, thời gian sử dụng ngắn thì hạch toán toàn bộ một lần vào chi phí:

Nợ TK 154, 621, 627, 641, 642 (tùy theo bộ phận sử dụng)

Có TK 153

Trường hợp 2: CCDC có giá trị lớn, thời gian sử dụng lâu thì hạch toán:

+ Mua CCDC ghi:

Nợ TK 242

Có TK 153

+ Hàng tháng hạch toán công cụ dụng cụ đã dùng vào chi phí:

Nợ TK 154, 621, 627, 641, 642 (tùy theo bộ phận sử dụng)

Có TK 242

Ví dụ 5: Định khoản các bút toán trong ví dụ 4

Ngày 8/2/2021: Hạch toán mua máy in về nhập kho:

Nợ TK 153: 15.000.000

Nợ TK 1331: 1.500.000

Có TK 331: 16.500.000

Nợ TK 153: 1.200.000

Nợ TK 1331: 120.000

Có TK 331: 1.320.000

Ngày 10/2: khi xuất máy in sử dụng cho bộ phận quản lý

Nợ TK 242: 16.200.000

Có TK 153: 16.200.000

Ngày 28/2 hạch toán chi phí phân bổ CCDC trong tháng 2:

Nợ TK 6422: 458.036 (dùng cho bộ phận quản lý)

Có TK 242: 458.036

Các tháng tiếp theo, hạch toán chi phí phân bổ CCDC hàng tháng như sau:

Nợ TK 6422: 684.433

Có TK 242: 684.433

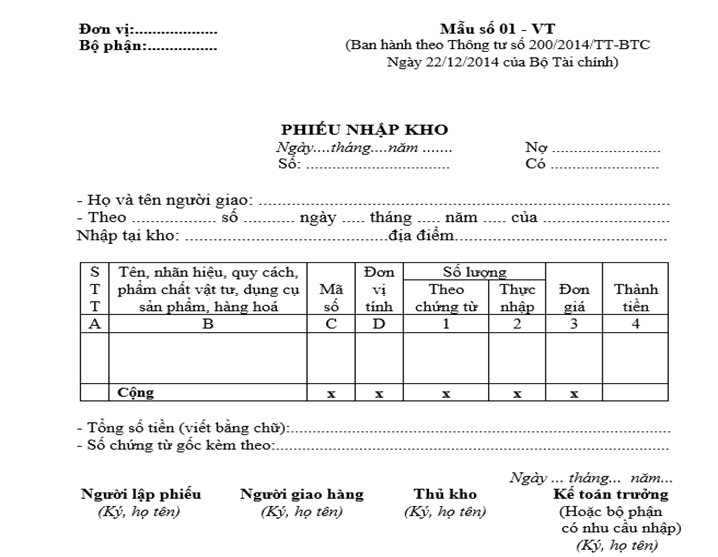

7. Chứng từ sử dụng đối với công cụ dụng cụ

Chứng từ ghi tăng bên Nợ TK 153, 242 như: Hóa đơn GTGT đầu vào, hồ sơ hợp đồng, biên bản bàn giao, bảng kê mua hàng, Phiếu nhập kho, biên bản kiểm kê,…

-

Hình 9: Phiếu nhập kho. Nguồn: Internet

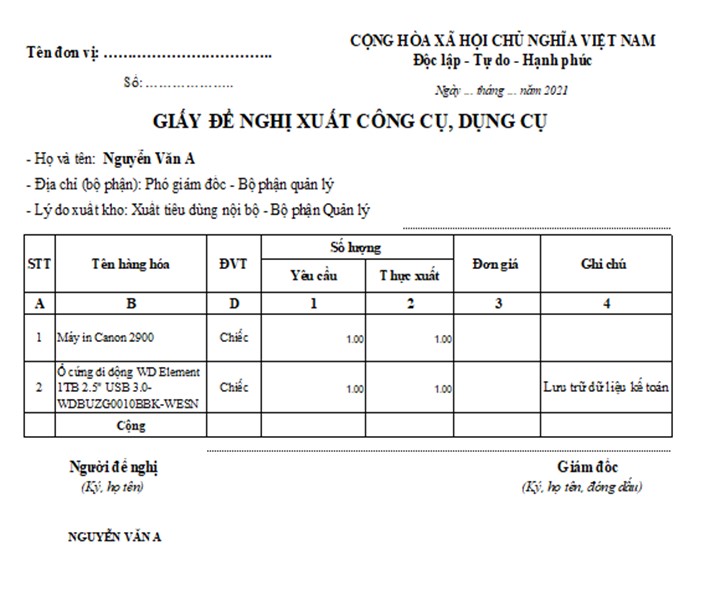

Chứng từ ghi tăng bên Có TK 153: Phiếu xuất kho, Đề nghị xuất CCDC của bộ phận liên quan, biên bản kiểm kê,…

-

Hình 10: Giấy đề nghị xuất công cụ, dụng cụ. Nguồn: Internet

MISA AMIS hy vọng bài viết này đã giúp bạn đọc có cái nhìn tổng quan về công cụ dụng cụ và quy trình kế toán trong doanh nghiệp. Mong rằng với những thông tin được chia sẻ trên đây, bạn đọc sẽ có những kiến thức bổ ích, giúp đỡ hiệu quả cho công việc kế toán của mình. Phần mềm kế toán online MISA AMIS hỗ trợ kế toán doanh nghiệp với nghiệp vụ liên quan đến công cụ dụng cụ:

- Ghi tăng CCDC:

- Mua CCDC về đưa vào sử dụng ngay

- Mua CCDC về nhập kho sau đó xuất ra sử dụng

- Chuyển TSCĐ thành CCDC

- Ghi giảm CCDC

- Thanh lý, nhượng bán CCDC

- CCDC giảm do bị mất

- Điều chỉnh, điều chuyển, phân bổ, kiểm kê CCDC

- Các tiện ích khác

- Sổ theo dõi CCDC

- Ghi tăng CCDC từ sổ khác sổ đang làm việc

- Ghi tăng CCDC hàng loạt

- In chứng từ ghi tăng CCDC

- Chọn nhiều CCDC để phân bổ cùng lúc

- Quản lý và phân bổ chi phí trả trước

- Báo cáo CCDC

Ngoài ra, phần mềm còn nhiều tính năng khác hỗ trợ công việc kế toán, nhanh tay đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS:

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/