Việc kê khai tài sản thu nhập là một trong những thủ tục được cán bộ, công chức đặc biệt quan tâm. Hiện nay, nhà nước đã có các quy định cụ thể về kê khai tài sản, trong đó có mẫu kê khai tài sản cho cán bộ viên chức.

Bài viết này sẽ tổng hợp lại các mẫu kê khai tài sản theo Nghị định 130/2020/NĐ-CP cùng với hướng dẫn điền mẫu theo quy định hiện hành.

1. Mẫu kê khai tài sản là gì?

Mẫu kê khai tài sản là mẫu văn bản được sử dụng trong quá trình đánh giá và ghi nhận các tài sản của một cá nhân hoặc tổ chức. Các lĩnh vực như tài chính, kế toán và quản lý doanh nghiệp thường sử dụng mẫu kê khai hoặc file quản lý tài sản bằng Excel để cung cấp một cái nhìn tổng quan về giá trị tài sản mà người sở hữu đang sở hữu hoặc kiểm soát.

Mục đích chính của mẫu kê khai tài sản là xác định và ghi nhận các khoản tài sản, bao gồm cả tài sản tài chính, tài sản động, tài sản bất động sản và các khoản nợ. Thông qua đó, người sở hữu hoặc bên liên quan có thể biết được giá trị tài sản hiện có, đánh giá khả năng thanh toán nợ và quản lý tài sản một cách tốt nhất.

Ngoài ra, mẫu cũng có thể được yêu cầu bởi các tổ chức tài chính, ngân hàng, hoặc cơ quan quản lý để đảm bảo tuân thủ quy định và chuẩn mực liên quan đến việc báo cáo tài chính và quản lý tài sản.

Việc thực hiện kê khai tài sản đúng đắn và chính xác trong mẫu kê khai tài sản là cực kỳ quan trọng, đảm bảo sự minh bạch, tin cậy và tránh những tranh chấp và rủi ro không mong muốn.

Xem thêm: 7+ phần mềm quản lý tài sản tốt nhất cho doanh nghiệp

2. Mẫu kê khai tài sản theo Nghị định 130/2020/NĐ-CP

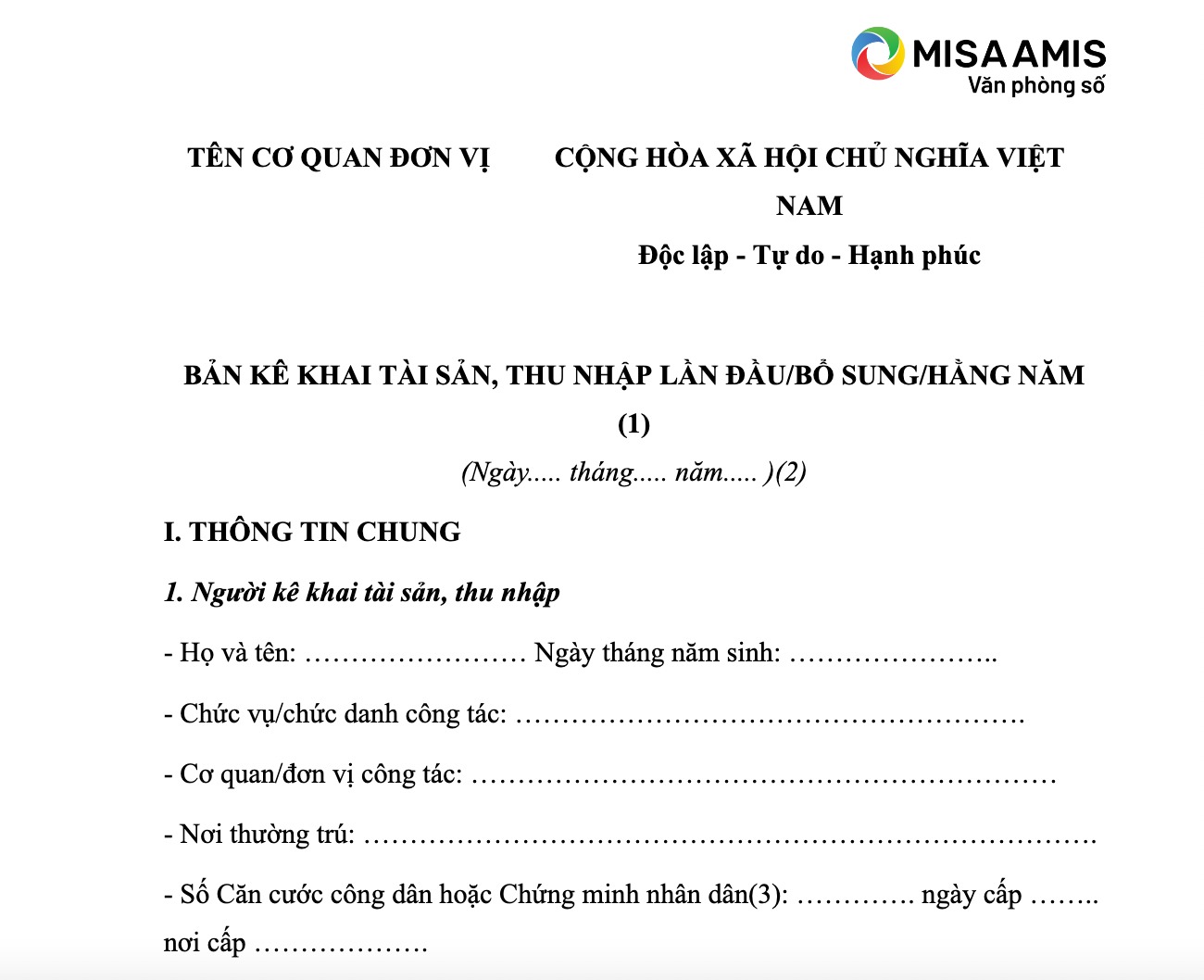

2.1 Mẫu kê khai tài sản cho kê khai lần đầu, kê khai hằng năm, kê khai phục vụ công tác cán bộ

Điều 9 Nghị định 130/2020/NĐ-CP quy định như sau: Việc kê khai lần đầu, kê khai hằng năm và kê khai phục vụ công tác cán bộ được thực hiện theo Mẫu kê khai và Hướng dẫn việc kê khai tại Phụ lục I được ban hành kèm theo Nghị định này.

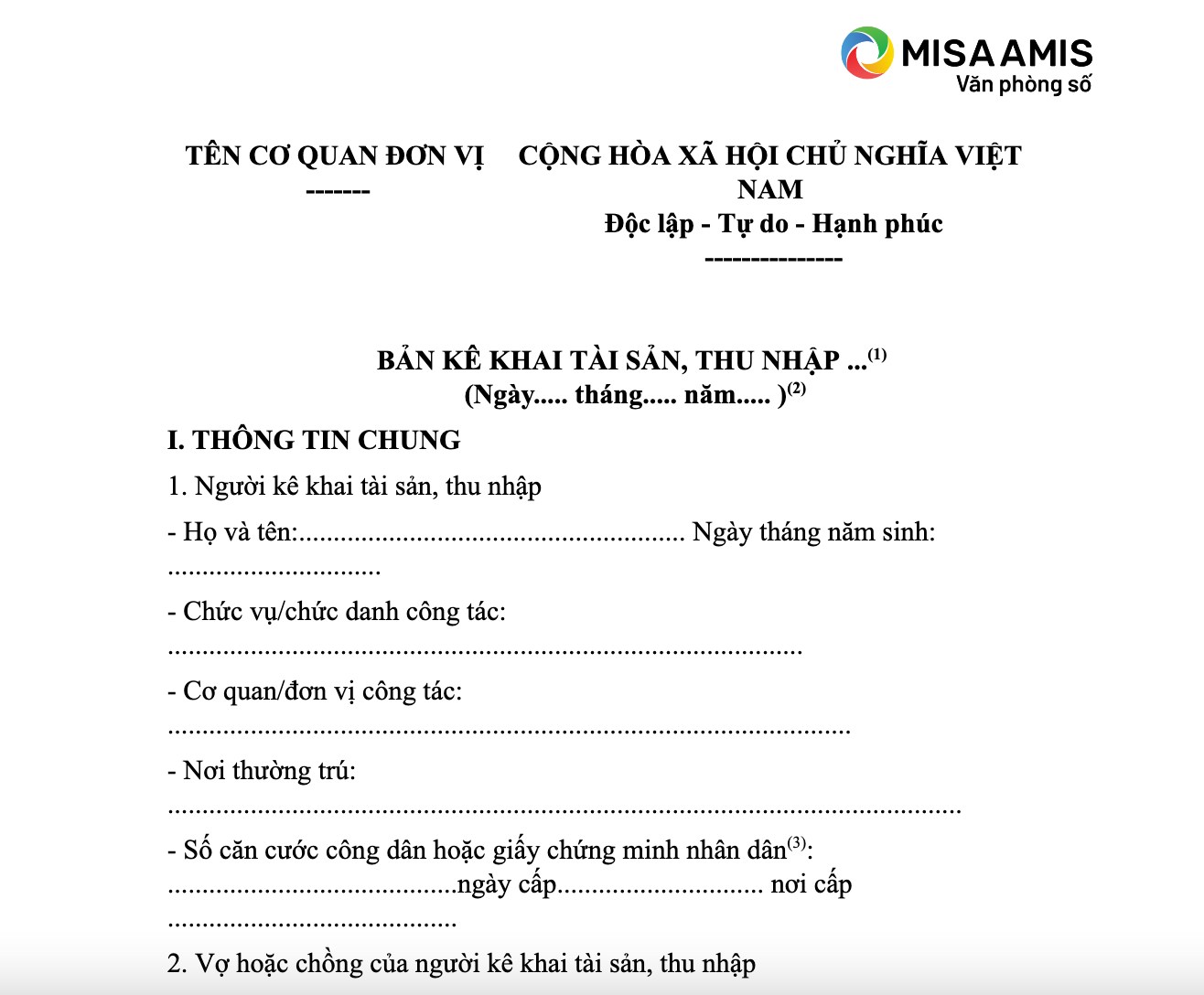

2.2 Mẫu kê khai tài sản cho kê khai bổ sung

Cũng theo điều 9 Nghị định 130, việc kê khai bổ sung được thực hiện theo Mẫu bản kê khai và hướng dẫn việc kê khai bổ sung tại Phụ lục II được ban hành kèm theo Nghị định này.

3. Hướng dẫn điền mẫu kê khai tài sản theo Nghị định 130

Theo Phụ lục I đi kèm với Nghị định 130/2020/NĐ-CP, quy trình kê khai tài sản được thực hiện như sau:

Ghi chú chung

– Ghi rõ phương thức kê khai theo quy định tại Điều 36 của Luật Phòng, chống tham nhũng 2018 (kê khai lần đầu, kê khai bổ sung, kê khai hằng năm).

– Ghi ngày hoàn thành việc kê khai.

Thông tin chung

– Ghi số căn cước công dân hoặc chứng minh thư.

– Tại ô “Nơi làm việc”, ghi rõ tên của cơ quan/tổ chức/doanh nghiệp làm việc thường xuyên.

Thông tin mô tả về tài sản

Kê khai các tài sản sở hữu, số lượng và giá trị của tài sản

Biến động tài sản, thu nhập; Giải trình nguồn gốc tài sản (không phải điền nếu Kê khai lần đầu)

– Ghi dấu cộng (+) nếu tài sản tăng hoặc dấu trừ (-) nếu tài sản giảm và số lượng tài sản tăng vào cột “Số lượng tài sản”.

– Ghi giá trị tài sản tăng/giảm vào cột “Giá trị tài sản, thu nhập”.

– Giải thích nguyên nhân tăng/giảm tài sản vào cột “Nội dung giải trình nguồn gốc tài sản tăng thêm và tổng thu nhập”.

– Ghi tổng thu nhập giữa hai lần kê khai.

Xem thêm: Quy trình quản lý tài sản – Chi tiết cách thiết lập cho doanh nghiệp

4. Đối tượng kê khai tài sản

Dựa trên Điều 36 Luật Phòng chống tham nhũng Việt Nam, hiện nay có 3 hình thức kê khai tài sản, bao gồm kê khai lần đầu, kê khai bổ sung và kê khai hằng năm. Mỗi hình thức này áp dụng cho đối tượng cán bộ, công chức và những người có nghĩa vụ kê khai tài sản cụ thể như sau:

– Kê khai lần đầu:

Áp dụng cho những người đang giữ vị trí công tác hoặc lần đầu giữ vị trí công tác, bao gồm cán bộ, công chức, sĩ quan Công an và Quân đội, quân nhân chuyên nghiệp, và người giữ chức vụ từ Phó trưởng phòng trở lên tại các đơn vị sự nghiệp công lập và các tổ chức tương đương.

– Kê khai bổ sung:

Được áp dụng cho những người có nghĩa vụ kê khai tài sản khi có biến động về tài sản, thu nhập trong năm có giá trị từ 300 triệu đồng trở lên.

– Kê khai hằng năm:

Quy định này áp dụng cho những cán bộ giữ chức vụ từ Giám đốc Sở trở lên, hoặc công tác trong tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc có tiếp xúc và giải quyết công việc liên quan đến các tổ chức, đơn vị, và cá nhân khác, bất kể chức vụ của họ không phải là Giám đốc Sở trở lên.

Ngoài việc kê khai tài sản và thu nhập của bản thân, Khoản 1 Điều 33 Luật Phòng chống tham nhũng cũng yêu cầu các đối tượng có nghĩa vụ kê khai tài sản và thu nhập cũng như biến động phải kê khai tài sản và thu nhập của người thân, bao gồm vợ/chồng và con chưa thành niên.

5. Loại tài sản cần kê khai

Theo quy định tại Điều 35 của Luật Phòng chống tham nhũng, các loại tài sản và thu nhập mà cán bộ và công chức phải kê khai trong mẫu kê khai tài sản, bao gồm những điểm sau đây:

– Quyền sử dụng đất, nhà ở, công trình xây dựng và tài sản liên quan: Đây là các tài sản như đất, nhà ở, công trình xây dựng và các tài sản khác gắn liền với đất như cây lâu năm, rừng sản xuất, vật kiến trúc gắn liền với đất.

– Kim khí quý, đá quý, tiền mặt, giấy tờ có giá trị và động sản khác: Gồm có kim khí quý, đá quý, tiền mặt và các tài sản động khác có trị giá từ 50 triệu đồng trở lên.

– Tài sản và tài khoản ở nước ngoài: Đây là các tài sản và tài khoản có tồn tại ở nước ngoài, bao gồm ví dụ như tài sản địa ốc, tài khoản ngân hàng, và các tài sản khác mà cán bộ và công chức sở hữu tại quốc gia khác.

– Tổng thu nhập giữa hai lần kê khai: Đây là tổng thu nhập mà cán bộ và công chức đã thu được trong khoảng thời gian giữa hai lần kê khai tài sản. Điều này bao gồm các khoản thu nhập từ lương, tiền lãi, tiền thưởng, trợ cấp và bất kỳ nguồn thu nào khác mà họ đã nhận trong thời gian đó.

5. Tạm kết

Bài viết trên đã tổng hợp 2 mẫu kê khai tài sản 2024 mới nhất theo quy định hiện hành của nhà nước kèm theo tài liệu tải về miễn phí. Việc thực hiện kê khai đúng đắn và chính xác trong kê khai tài sản sẽ đảm bảo sự minh bạch, tin cậy và tránh những tranh chấp và rủi ro không mong muốn trong công việc.

![]()

![[Cập nhật 2024] 5 mẫu bảng phân công công việc cho nhân viên mới nhất](/wp-content/uploads/2024/02/mau-bang-phan-cong-cong-viec.png)

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/