Doanh thu đặc biệt quan trọng với doanh nghiệp bởi cốt lõi của hoạt động kinh doanh là phải có lợi nhuận, mà muốn có lợi nhuận thì trước hết doanh nghiệp phải tạo ra doanh thu. Tuy nhiên, có rất nhiều người đang hiểu nhầm khái niệm tưởng chừng đơn giản này.

1. Doanh thu là gì?

Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu – Theo chuẩn mực kế toán Việt Nam (VAS) số 14.

Như vậy, hiểu theo chuẩn mực hay hiểu theo bất kỳ cách thức nào thì doanh thu hay tổng doanh thu của doanh nghiệp đều là phần lợi ích kinh tế mà doanh nghiệp có được từ các hoạt động của mình, góp phần làm gia tăng vốn chủ sở hữu của doanh nghiệp.

Ý nghĩa doanh thu

Doanh thu có ý nghĩa đặc biệt quan trọng đối với mọi doanh nghiệp bởi đây là nguồn thu có vai trò giúp doanh nghiệp thực hiện chi trả những phát sinh liên quan đến quá trình hoạt động kinh doanh như chi phí thuê địa điểm hoạt động, phí và lệ phí, thuế cho cơ quan nhà nước theo đúng các quy định pháp luật. Bên cạnh đó, đây còn là khoản quan trọng để ngoài việc duy trì hoạt động, doanh nghiệp sẽ có cơ hội phát triển hơn trong những năm tiếp theo.

Hơn nữa, mặc dù việc sử dụng đòn bẩy tài chính (hay nói cách khác là các khoản vay) là giải pháp để doanh nghiệp nhanh chóng có được nguồn vốn cần thiết song đây mới được coi là khoản dự trữ nguồn vốn sẵn có cho doanh nghiệp an toàn và hiệu quả nhất. Có doanh thu thì doanh nghiệp sẽ ít phải lo lắng và phải tìm đến các khoản vay nếu gặp khó khăn. Cuối cùng đây chính là cơ sở tạo ra nguồn lợi nhuận, điều mà bất kỳ ai làm doanh nghiệp đều hướng đến.

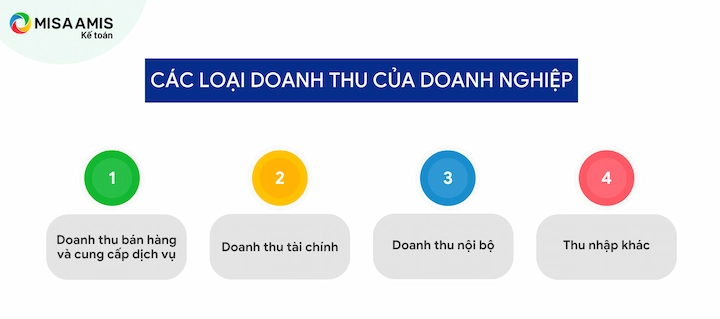

2. Các loại doanh thu

Nói đến doanh thu là nói đến một chỉ tiêu quan trọng của doanh nghiệp, vậy doanh nghiệp có thể có mấy loại doanh thu?

2.1. Doanh thu bán hàng và cung cấp dịch vụ

Doanh thu bán hàng và cung cấp dịch vụ là khoản doanh thu mà doanh nghiệp thu được từ hoạt động kinh doanh, tiêu thụ sản phẩm do doanh nghiệp sản xuất hoặc do doanh nghiệp mua vào sau đó bán ra. Trong đó:

- Doanh thu bán hàng: là doanh thu bán sản phẩm mà doanh nghiệp sản xuất ra, bán hàng hóa mua vào và bán bất động sản đầu tư.

- Doanh thu cung cấp dịch vụ: là doanh thu thực hiện công việc đã thỏa thuận theo hợp đồng trong một hay nhiều kỳ kế toán như cung cấp dịch vụ vận tải, du lịch, cho thuê tài sản cố định theo phương thức cho thuê hoạt động…

2.2. Doanh thu tài chính

Doanh thu tài chính là doanh thu thu được từ hoạt động tài chính của doanh nghiệp, bao gồm các hoạt động đầu tư tài chính, kinh doanh về vốn. Chỉ số này của doanh nghiệp thực tế rất đa dạng, đến từ nhiều hoạt động tài chính khác nhau, bao gồm:

- Tiền lãi thu được từ hoạt động cho vay, từ nguồn tiền gửi ngân hàng có kỳ hạn, không kỳ hạn, lãi bán hàng theo phương thức trả chậm, trả góp, lãi do đầu tư các loại trái phiếu, tín phiếu, lãi từ việc được hưởng chiết khấu thanh toán;

- Cổ tức lợi nhuận được chia;

- Thu nhập có được từ hoạt động đầu tư mua, bán chứng khoán ngắn, dài hạn;

- Thu nhập có được thu hồi hoặc thanh lý các khoản vốn góp liên doanh, đầu tư vào công ty liên kết, đầu tư vào công ty con, đầu tư vốn khác;

- Thu nhập về các hoạt động đầu tư khác;

- Các khoản doanh thu hoạt động tài chính khác của doanh nghiệp.

2.3. Doanh thu nội bộ

Doanh thu nội bộ là khoản doanh thu đặc biệt, được tạo ra từ việc tiêu thụ sản phẩm, hàng hóa, dịch vụ trong nội bộ doanh nghiệp, diễn ra giữa các đơn vị trực thuộc hạch toán phụ thuộc trong cùng một đơn vị doanh nghiệp tính theo giá nội bộ.

2.4. Thu nhập khác

Theo chuẩn mực kế toán Việt Nam VAS số 14, thu nhập khác là khoản thu góp phần làm tăng vốn chủ sở hữu từ hoạt động ngoài các hoạt động tạo ra doanh thu, bao gồm:

- Thu về thanh lý TSCĐ, nhượng bán TSCĐ;

- Thu tiền phạt khách hàng do vi phạm hợp đồng;

- Thu tiền bảo hiểm được bồi thường;

- Thu được các khoản nợ phải thu đã xóa sổ tính vào chi phí kỳ trước;

- Khoản nợ phải trả nay mất chủ được ghi tăng thu nhập;

- Thu các khoản thuế được giảm, được hoàn lại;

- Các khoản thu khác.

3. Công thức tính doanh thu chính xác nhất

Thông thường người ta sử dụng công thức tính doanh thu được tính bằng giá sản phẩm nhân với sản lượng. Tất cả các doanh nghiệp hiện nay đều áp dụng công thức này để tính. Như vậy, công thức tính doanh thu bán hàng và doanh thu cung cấp dịch vụ như sau:

- Đối với hoạt động bán sản phẩm: Doanh thu = giá bán x sản lượng

- Đối với các công ty cung cấp dịch vụ: Doanh thu = số lượng khách hàng x giá dịch vụ

Như vậy, cách tính doanh thu khá đơn giản và không quá phức tạp. Tuy nhiên, để đảm bảo tính chính xác, kế toán doanh nghiệp cần đảm bảo từ bước ghi nhận mỗi khi bán ra hàng hoá, dịch vụ.

Phần mềm kế toán online MISA AMIS hỗ trợ tính toán doanh thu nhanh chóng và chính xác hơn. Phần mềm còn giúp theo dõi các chỉ tiêu Doanh thu, lợi nhuận tự động cho từng mặt hàng và thị trường. Ngoài ra, MISA AMIS cũng đem đến hàng loạt các tính năng tiện ích khác, hỗ trợ hoàn thiện báo cáo dễ dàng, đáp ứng yêu cầu của ban lãnh đạo:

- Chuẩn hoá nghiệp vụ kế toán: Đáp ứng đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu thông minh: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động hoá việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính với hàng trăm mẫu báo cáo quản trị có sẵn.

4. Những sai lầm thường gặp

4.1. Nhầm lẫn giữa doanh thu và dòng tiền vào

Rất nhiều chủ doanh nghiệp hiện nay coi dòng tiền vào của doanh nghiệp là doanh thu, nghĩa là cứ thu được tiền thì coi đó là doanh thu. Đây là một cách hiểu sai lầm bởi lẽ, doanh thu chỉ được ghi nhận khi doanh nghiệp hoàn thành việc chuyển giao quyền sở hữu, quyền sử dụng một loại hàng hóa hoặc việc cung ứng dịch vụ cho người mua.

Các trường hợp nhầm lẫn thường gặp nhất giữa doanh thu và dòng tiền vào là:

- Nhận tiền tạm ứng từ khách hàng và coi đó là doanh thu => Sai do thời điểm này doanh nghiệp thực chất chưa hoàn thành chuyển giao hàng hóa/dịch vụ cho khách hàng.

- Các khoản khách trả trước cho nhiều kỳ nhưng lại tính hết vào doanh thu một kỳ (trong kế toán gọi là doanh thu chưa thực hiện). Cách hiểu sai này rất thường gặp với các DN dịch vụ, dẫn đến tính sai kết quả kinh doanh.

>>> Xem thêm: Sai lầm của kế toán khi hạch toán khoản tạm ứng – Tài khoản 141

Ví dụ 1: Tháng 6/2021 doanh nghiệp A bán gói dịch vụ tập Gym 6 tháng cho các khách hàng, trị giá 300 triệu đồng. Công ty A tính ra chi phí điện nước, mặt bằng, lương nhân viên trong kỳ là 100 triệu.

Công ty A tính lợi nhuận tháng 6 là: 300 – 100 = 200 triệu đồng

Đây là cách tính sai bởi lẽ, khoản 300tr này phần giá trị dịch vụ mà công ty A cung cấp cho khách trong khoảng thời gian 6 tháng, do đó, doanh thu ghi nhận vào tháng 6 chỉ là:

300 : 6 = 50 triệu đồng

Và lợi nhuận chỉ là: 50 – 100 = -50 triệu. Thực chất công ty đang lỗ mặc dù nhìn trên giá trị dòng tiền là công ty đang có đến 200 triệu.

4.2. Ghi nhận doanh thu sai thời điểm

Một số doanh nghiệp có cách hiểu sai là doanh thu sẽ được ghi nhận khi DN nhận được tiền thanh toán từ khách hàng hoặc khi DN xuất hóa đơn.

Đây cũng là cách hiểu sai bởi lẽ, doanh thu sẽ được ghi nhận ngay tại thời điểm DN hoàn thành việc chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho khách hàng hoặc hoàn thành việc cung cấp dịch vụ; không phụ thuộc vào thời điểm thanh toán. Cần hiểu đúng vấn đề này để tránh sai sót khi xác định lợi nhuận và hiệu quả kinh doanh.

Ví dụ 2: Một doanh nghiệp A có các thông tin như sau:

Tháng 6 – Chi phí: 100 triệu; Hoàn thành 1 đơn hàng cho KH B trị giá 150 triệu. KH B hẹn thanh toán trong tháng 7

Tháng 7 – Chi phí 80 triệu, hoàn thành 1 đơn hàng trị giá 50 triệu, được KH thanh toán ngay. Đồng thời nhận được khoản thanh toán từ KH B là 150 triệu.

XX Nếu hiểu sai là tính doanh thu theo thời điểm nhận tiền, DN sẽ tính như sau:

Tháng 6: không có doanh thu, lợi nhuận -100 triệu.

Tháng 7: doanh thu 200 triệu, lợi nhuận 200 – 80 = 120 triệu; từ đây đánh giá kết quả kinh doanh tăng trưởng tốt. Đó là cách đánh giá sai lầm.

Thực chất, doanh thu và lợi nhuận 2 tháng là:

Tháng 6: 150 – 100 = 50 triệu

Tháng 7: 50 – 80 = -30 triệu (lỗ)

Như vậy, tháng 7 doanh nghiệp đang kinh doanh kém hiệu quả so với tháng 6. Từ ví dụ trên chúng ta thấy rằng, hiểu sai cách ghi nhận doanh thu sẽ dẫn đến tính sai lợi nhuận và đánh giá hiệu quả kinh doanh, có thể gây ra những quyết định thiếu chính xác.

>>> Xem thêm thời điểm ghi nhận doanh thu bán hàng

4.3. Tính cả các khoản thuế gián thu vào doanh thu

Các khoản thuế gián thu như thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu,… chỉ là các khoản mà doanh nghiệp thu hộ nhà nước, người chịu thuế thực chất là người tiêu dùng hàng hóa dịch vụ cuối cùng, do đó gộp chung khoản thuế này vào doanh thu là không chính xác

Ví dụ: Doanh nghiệp bán 1 lô hàng trị giá 110 triệu đồng, thuế GTGT 10% 10 triệu => Doanh số của doanh nghiệp là: 100 triệu đồng, 10 triệu thuế GTGT không được tính vào doanh thu.

Đăng ký dùng thử phần mềm kế toán giúp hạn chế sai sót khi tính toán và ghi nhận doanh thu. Trải nghiệm miễn phí đầy đủ tính năng tại đây!

5. Điều kiện ghi nhận doanh thu

5.1 Điều kiện ghi nhận doanh thu bán hàng

Căn cứ vào Điểm 10 VAS 14, doanh thu bán hàng của doanh nghiệp được ghi nhận khi đồng thời thỏa mãn các điều kiện sau:

- Đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu hàng hóa cho người mua;

- Không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hoặc quyền kiểm soát hàng hóa;

- Doanh thu được xác định tương đối chắc chắn;

- Đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

- Xác định được chi phí liên quan đến giao dịch bán hàng.

5.2 Điều kiện ghi nhận doanh thu cung cấp dịch vụ

Căn cứ vào Điểm 16 VAS 14, doanh thu cung cấp dịch vụ của doanh nghiệp được ghi nhận khi đồng thời thỏa mãn các điều kiện sau:

- Doanh thu được xác định tương đối chắc chắn;

- Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ;

- Xác định được phần công việc đã hoàn thành vào ngày lập bảng cân đối kế toán;

- Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó.

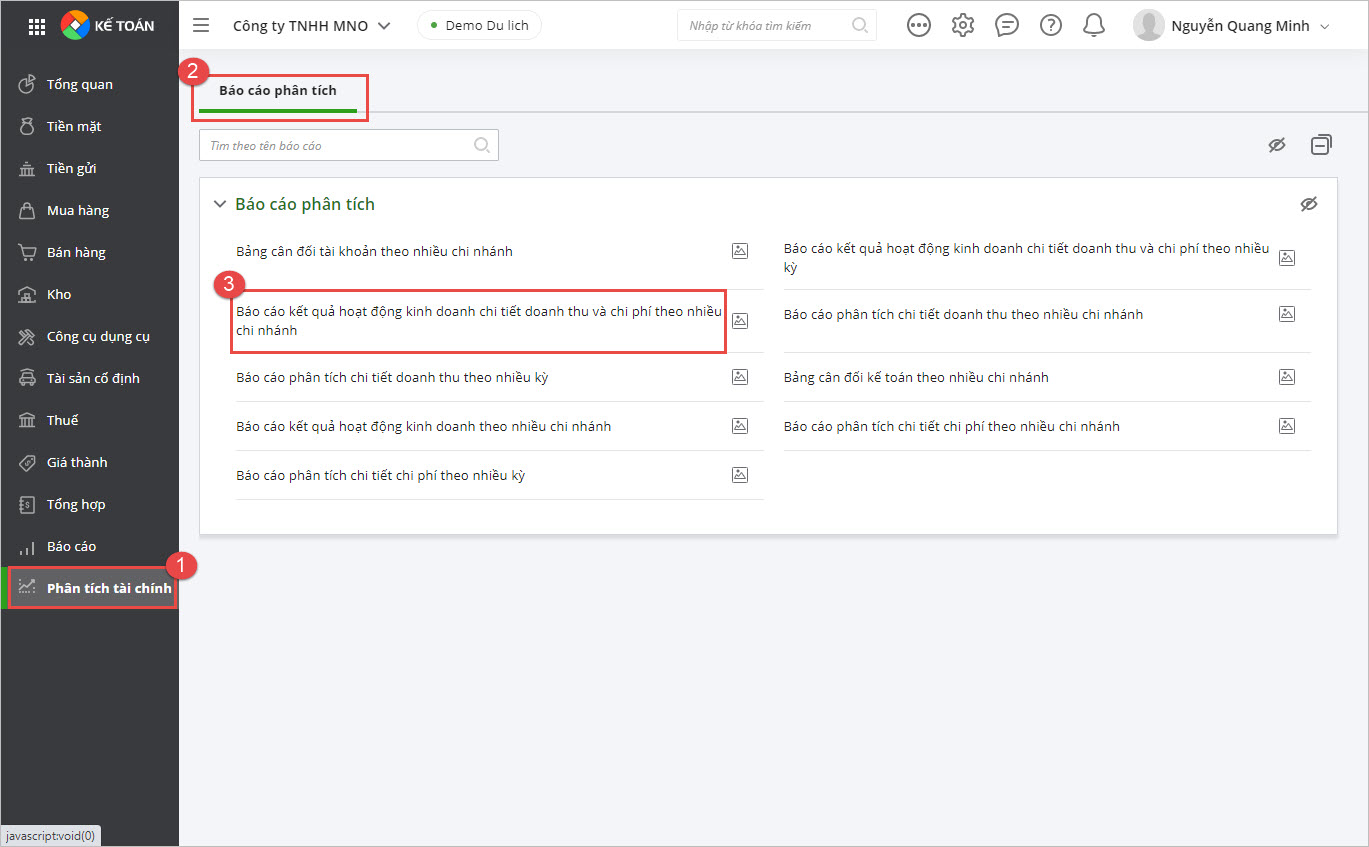

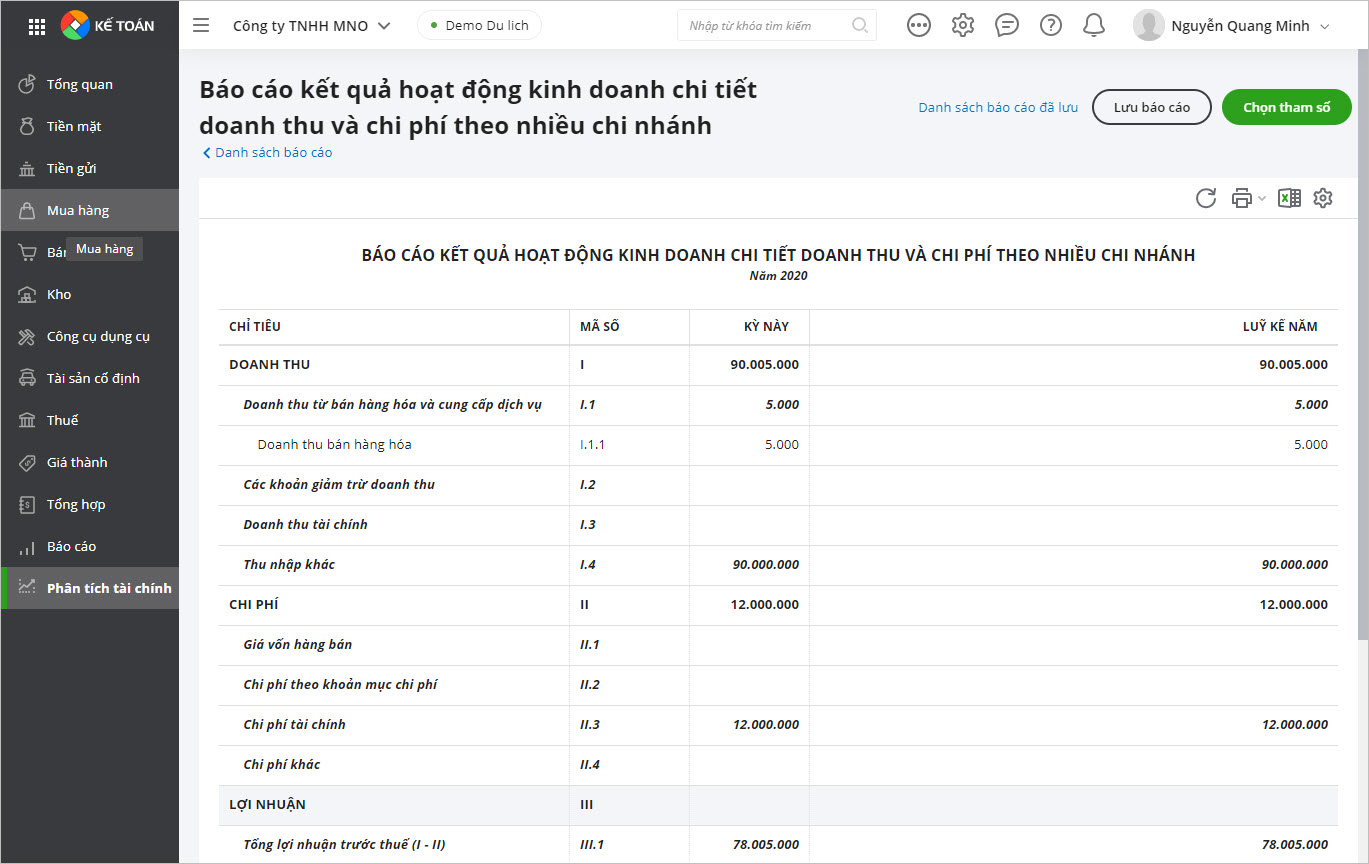

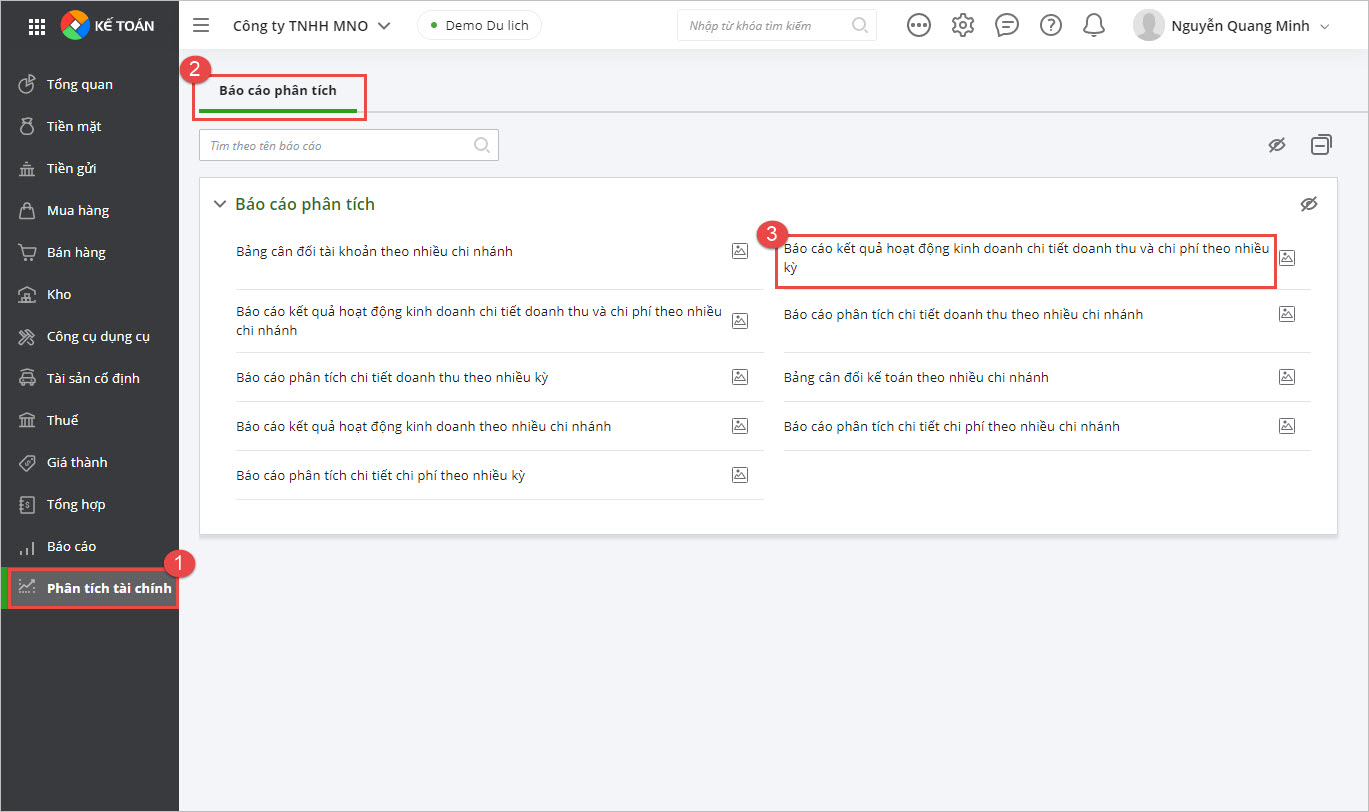

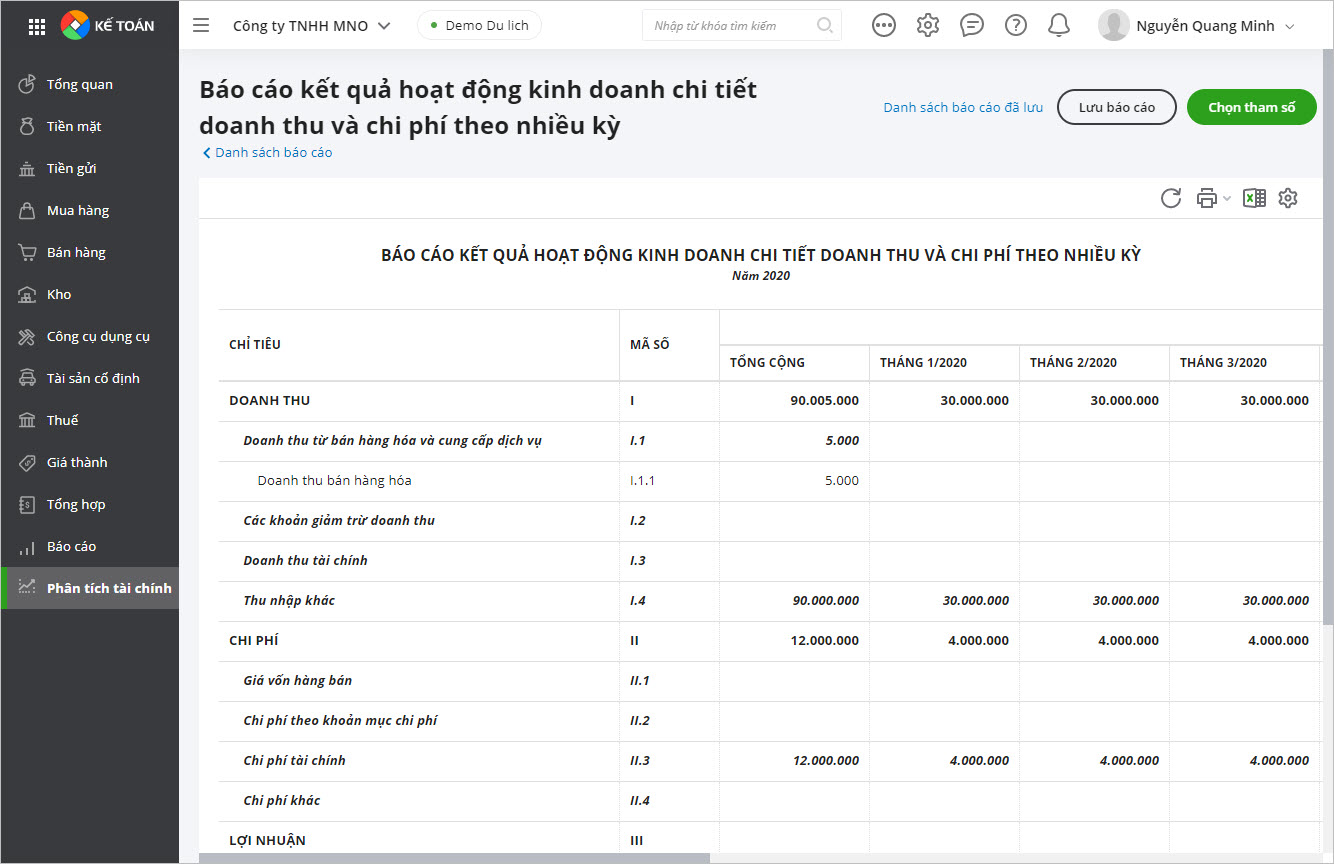

Demo hiển thị MISA AMIS Kế toán cho phép xem báo cáo doanh thu theo từ thời kỳ, đơn vị. Nhờ tính năng tự động trích xuất báo cáo, kế toán doanh nghiệp chỉ cần đảm bảo nhập khẩu thông tin đầy đủ, khi cần báo cáo chỉ cần 1 số thao tác click đơn giản là sẽ có được báo cáo như mong muốn:

6. Các khoản giảm trừ doanh thu

Các khoản giảm trừ doanh thu là những chi phí phát sinh trong quá trình kinh doanh, làm giảm tổng doanh thu từ việc bán hàng, sản phẩm, và dịch vụ của một doanh nghiệp trong một kỳ kế toán cụ thể. Các khoản giảm trừ thường gặp bao gồm:

- Chiết khấu thương mại: Đây là một khoản giảm giá mà doanh nghiệp áp dụng cho khách hàng khi họ mua hàng với số lượng lớn. Khoản này được xem là một cách để khuyến khích mua sắm số lượng nhiều, từ đó được trừ trực tiếp vào doanh thu.

- Giảm giá hàng bán: Khoản giảm trừ áp dụng cho những trường hợp hàng hóa không đạt chất lượng, hư hỏng, hoặc không tuân thủ theo đúng quy cách đã thỏa thuận, nhằm đảm bảo quyền lợi cho người mua.

- Hàng bán bị trả lại: Trong trường hợp khách hàng trả hàng do không đáp ứng được các tiêu chí như cam kết chất lượng, vi phạm hợp đồng, hoặc do lỗi về chủng loại, quy cách,… thì giá trị của số hàng hóa này sẽ được trừ khỏi tổng doanh thu. Điều này đảm bảo rằng doanh thu được ghi nhận chỉ phản ánh giá trị thực tế của hàng hóa và dịch vụ đã bán và được khách hàng chấp nhận.

Cần lưu ý rằng, các khoản thuế như thuế xuất khẩu, thuế tiêu thụ đặc biệt, và thuế giá trị gia tăng không được tính vào trong các khoản giảm trừ doanh thu theo quy định của Thông tư 200/2014/TT-BTC và Thông tư 133/2015/TT-BTC. Thay vào đó, chúng được loại bỏ khỏi doanh thu gộp khi lập báo cáo tài chính.

>> Xem thêm cách hạch toán các khoản giảm trừ doanh thu trong doanh nghiệp

Kết luận

Với những thông tin mà MISA AMIS cung cấp ở trên, hy vọng quý khách hàng đã hiểu rõ hơn về các loại doanh thu và cách tính toán doanh thu trong doanh nghiệp. Đây là cơ sở quan trọng giúp doanh nghiệp đưa ra các quyết định chính xác về chiến lược kinh doanh, quản lý chi phí và tối ưu hóa lợi nhuận.

Với nhiều tính năng ưu việt, phần mềm kế toán online MISA AMIS là công cụ đắc lực, hỗ trợ doanh nghiệp trong việc quản lý tài chính, doanh thu một cách hiệu quả. Quý doanh nghiệp quan tâm có thể đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS trong 15 ngày.

ĐĂNG KÝ TƯ VẤN MIỄN PHÍ GIẢI PHÁP KẾ TOÁN MISA AMIS NGAY TẠI ĐÂY

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/