Hoạt động thu hộ, chi hộ ngày càng phổ biến trong quá trình hợp tác giữa các doanh nghiệp. Tuy nhiên, nếu không xác định đúng bản chất nghiệp vụ, kế toán dễ nhầm lẫn giữa khoản thu hộ, chi hộ và doanh thu – chi phí của doanh nghiệp, dẫn đến sai sót trong hạch toán và kê khai thuế.

Theo Thông tư 99/2025/TT-BTC, các khoản thu hộ, chi hộ cần được ghi nhận đúng bản chất và tách biệt khỏi doanh thu, chi phí. Bài viết dưới đây sẽ hướng dẫn cách hạch toán thu hộ, chi hộ theo quy định mới, giúp doanh nghiệp thực hiện đúng và hạn chế rủi ro về thuế.

1. Hóa đơn đối với các khoản thu hộ, chi hộ khách hàng

1.1 Thu hộ, chi hộ là gì?

Thu hộ/chi hộ là hoạt động mà một bên (gọi là bên ủy quyền) ủy quyền cho bên thứ hai (gọi là bên nhận ủy quyền) thu hoặc chi các khoản tiền theo hợp đồng. Việc ủy quyền này phải được thể hiện rõ ràng trong các văn bản cụ thể như hợp đồng ủy quyền, văn bản ủy quyền, … để làm cơ sở xác minh cho việc thu hộ, chi hộ và thuận tiện cho việc giải trình sau này nếu cần.

1.2. Quy định về xuất hóa đơn đối với các khoản thu hộ, chi hộ khách hàng

Theo quy định tại khoản 1 Điều 4 của Nghị định 123/2020/NĐ-CP về nguyên tắc lập, quản lý và sử dụng hóa đơn, chứng từ, đã được sửa đổi, bổ sung tại điểm a khoản 3 Điều 1 của Nghị định 70/2025/NĐ-CP, nguyên tắc chung được xác định như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Như vậy, nguyên tắc chung là mọi hoạt động bán hàng hóa, cung cấp dịch vụ đều phải lập hóa đơn, trừ các trường hợp đặc thù được pháp luật quy định khác. Đối với khoản thu hộ, chi hộ, doanh nghiệp không phải xuất hóa đơn nếu chỉ là khoản thu hộ đúng nghĩa và không phát sinh doanh thu. Ngược lại, nếu khoản tiền gắn với dịch vụ hoặc do doanh nghiệp đứng tên chi phí, doanh nghiệp bắt buộc phải lập hóa đơn theo quy định.

Ngoài ra, nội dung liên quan đến việc kê khai thuế và lập hóa đơn giá trị gia tăng đối với các khoản chi hộ khách hàng cũng đã được cơ quan thuế hướng dẫn tại Công văn 54756/CT-TTHT năm 2017, cụ thể:

Trường hợp Công ty có phát sinh các khoản thu hộ chi hộ phí dịch vụ trong hoạt động nhận ủy thác xuất khẩu theo đúng quy định pháp luật thì:

+ Trường hợp hóa đơn cung cấp dịch vụ ghi tên, mã số thuế của khách hàng thì khi thu lại số tiền chi hộ, Công ty không lập hóa đơn GTGT mà lập chứng từ thu, chi theo quy định.

+ Trường hợp hóa đơn cung cấp dịch vụ ghi tên, mã số thuế của Công ty Bình An Phú thì khi thu lại số tiền chi hộ, Công ty phải lập hóa đơn GTGT và áp dụng thuế suất thuế GTGT theo dịch vụ thực tế cung cấp.

Đồng thời, căn cứ vào Công văn 4696/CT-CS 2025 của Cục Thuế về ban hành ngày 27/10/2025 như sau:

Trường hợp cơ sở kinh doanh nhận các khoản thu hộ, các khoản thù lao từ cơ quan nhà nước, không liên quan đến bán hàng hóa, cung cấp dịch vụ của cơ sở kinh doanh thì giá tính thuế giá trị gia tăng của hoạt động bán hàng hóa, cung cấp dịch vụ không bao gồm các khoản thu hộ, các khoản thù lao từ cơ quan nhà nước do thực hiện hoạt động thu hộ, chi hộ các cơ quan nhà nước và không phải lập hóa đơn.

Như vậy, theo quy định tại Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70/2025/NĐ-CP), hóa đơn phải được lập khi phát sinh hoạt động bán hàng hóa hoặc cung cấp dịch vụ. Đối với khoản thu hộ, chi hộ, doanh nghiệp không phải xuất hóa đơn nếu chỉ là khoản thu hộ đúng nghĩa và không phát sinh doanh thu. Ngược lại, nếu khoản tiền gắn với dịch vụ hoặc do doanh nghiệp đứng tên chi phí, doanh nghiệp bắt buộc phải lập hóa đơn theo quy định.

>Xem thêm: Hướng dẫn tải và cài đặt phần mềm hỗ trợ kê khai HTKK mới nhất hiện nay

2. Hạch toán các khoản thu hộ, chi hộ

Lưu ý rằng bản chất các khoản khoản thu hộ, chi hộ chỉ ảnh hưởng tới quỹ tiền mặt, tiền ngân, mà không ảnh hưởng tới doanh thu, chi phí của bên thu hộ chi hộ.

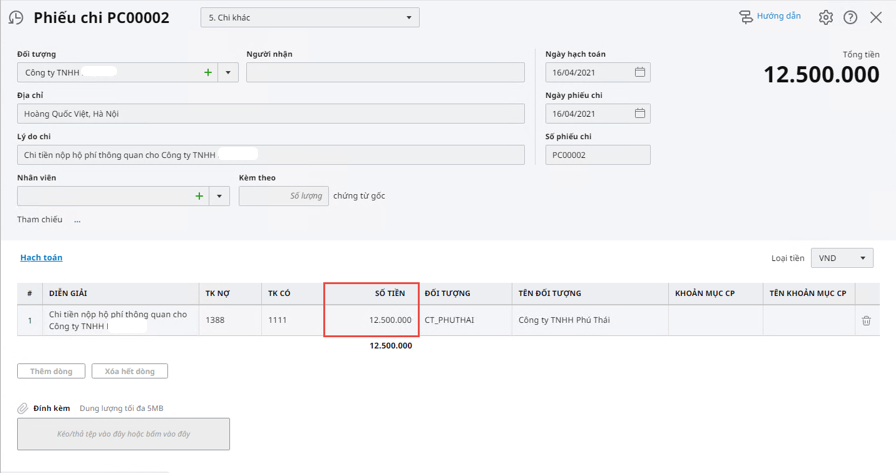

– Hạch toán các khoản chi hộ:

+ Khi doanh nghiệp chi hộ khách hàng, ghi:

Nợ TK 1388

Có TK 111, 112

+ Khách hàng thanh toán tiền chi hộ, hạch toán như sau:

Nợ TK 111, 112.

Có TK 1388

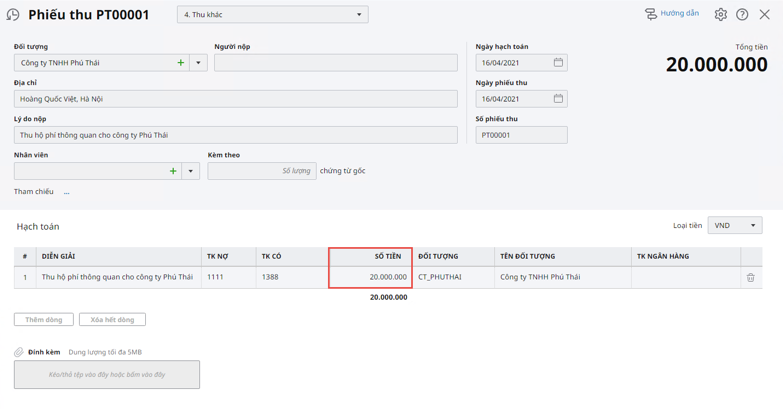

– Hạch toán các khoản thu hộ:

+ Khi doanh nghiệp thu hộ khách hàng, ghi:

Nợ TK 3388

Có TK 111, 112

+ Trả lại tiền thu hộ cho khách hàng, ghi:

Nợ TK 111, 112

Có TK 3388

Lưu ý: Trường hợp khi doanh nghiệp chi hộ khách hàng mà hóa đơn do bên bán xuất lại ghi tên doanh nghiệp thì bản chất không còn là thu hộ, chi hộ nữa, mà coi như một chi phí doanh nghiệp đã bỏ ra. Khi thu tiền chi hộ từ khách hàng, doanh nghiệp sẽ coi đó là một khoản doanh thu từ hoạt động bán hàng của mình. Lúc này, doanh nghiệp cần thực hiện lập hóa đơn và kê khai thuế GTGT.

3. Ví dụ minh họa

Ngày 02/01/2026 doanh nghiệp A ủy quyền cho doanh nghiệp B mua hộ 1 lô công cụ dụng cụ, trị giá lô hàng 20 triệu đồng, VAT 10%, doanh nghiệp B thanh toán cho bên bán bằng TGNH. Ngày 12/01/2026, doanh nghiệp B giao hàng cho doanh nghiệp A, doanh nghiệp A thanh toán khoản chi hộ bằng TGNH.

Vì bên bán xuất hóa đơn ghi tên doanh nghiệp A (doanh nghiệp nhờ chi hộ), hạch toán như sau:

- Khi chi hộ, doanh nghiệp B ghi nhận:

Nợ TK 1388 – 22.000.000

Có TK 112 – 22.000.000

- Khi thu tiền từ doanh nghiệp A, doanh nghiệp B ghi nhận:

Nợ TK 112 – 22.000.000

Có TK 1388 – 22.000.000

Để tự động hóa trong công tác hạch toán, phần mềm kế toán online MISA AMIS hiện là phần mềm ưu việt cho phép kế toán doanh nghiệp:

- Nâng cao năng suất bằng cách tự động hạch toán từ: Hóa đơn đầu vào, Báo cáo ngân hàng. Tự động tổng hợp báo cáo thuế, BCTC tiết kiệm 80% thời gian nhập liệu.

- Kết nối Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện.

- Giám đốc luôn nắm được tình hình tài chính: Doanh thu, Lợi nhuận, Chi phí, Công nợ,… mọi lúc, mọi nơi kịp thời ra quyết định điều hành.

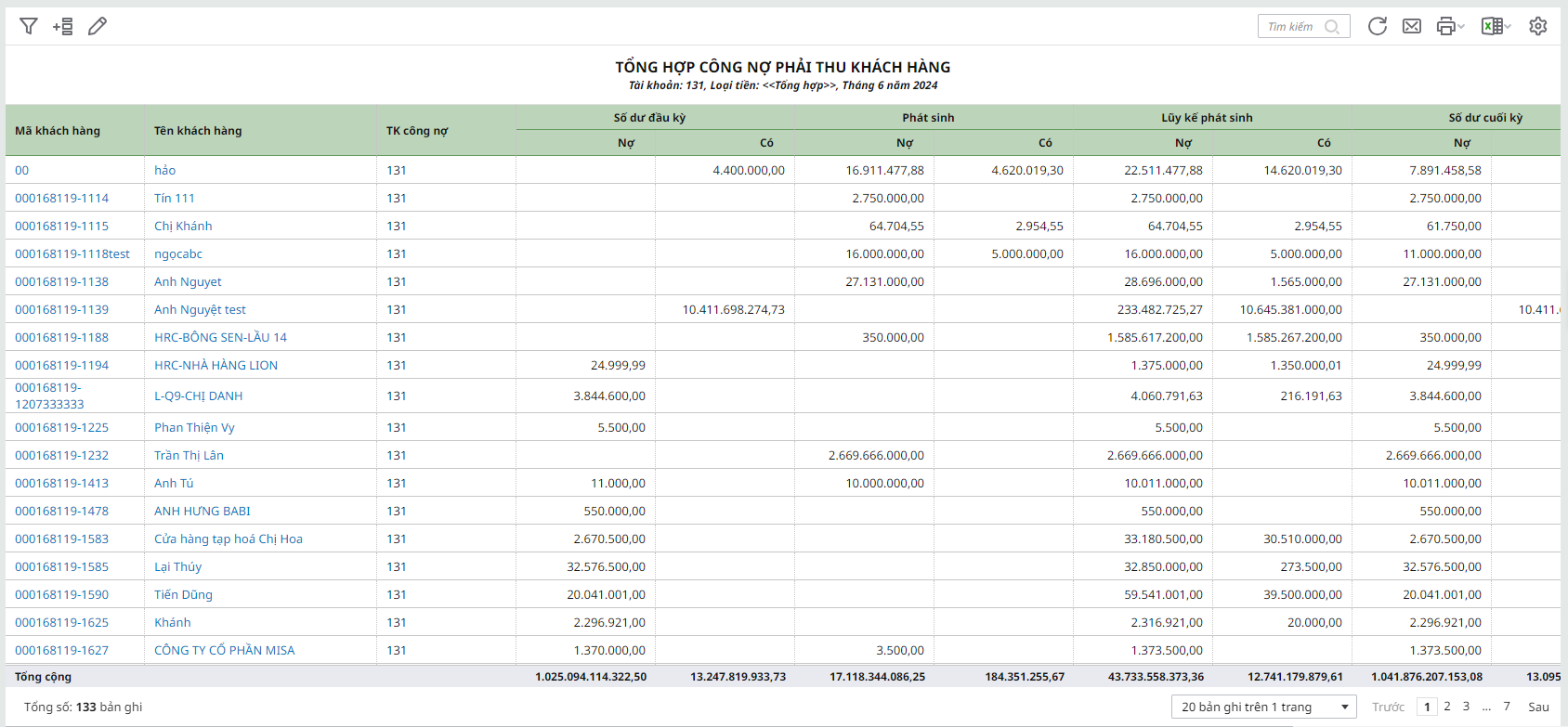

Ngoài ra, đối với nghiệp vụ thu hộ chi hộ khách hàng, AMIS Kế Toán hỗ trợ theo dõi cho từng đối tượng khách hàng, nghiệp vụ kinh tế phát sinh và đặc biệt là sẽ tổng hợp thông tin lên báo cáo Tổng hợp công nợ phải thu để tiện theo dõi.

Tự động hóa và tối ưu hoạt động kế toán trong doanh nghiệp với Phần mềm MISA AMIS Kế toán

![]()