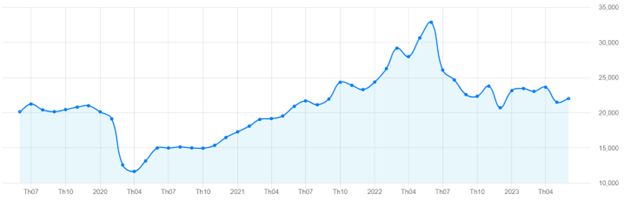

Trong bốn năm vừa qua, giá xăng, dầu có rất nhiều biến động, từ mức trên 10.000 VND/lít vào khoảng tháng giữa năm 2020 đã lên đến mức trên 30.000 VND/lít vào thời điểm tháng 6/2022 đến hiện nay xuống còn trên 20.000 VND/lít. Giá xăng, dầu biến động tăng đồng nghĩa với việc gánh nặng về chi phí và thuế mà người dân và doanh nghiệp phải chịu cũng tăng lên.

Vậy trong mỗi lít xăng, dầu mua vào, doanh nghiệp, người tiêu dùng phải trả bao nhiêu tiền thuế và đó là các loại thuế gì. Nội dung này được MISA AMIS Kế toán tổng hợp giới thiệu chi tiết qua bài viết.

1. Giới thiệu tổng quan về giá xăng dầu và biến động giá xăng dầu

Xăng dầu là một mặt hàng thiết yếu với đời sống và là đầu vào của rất nhiều loại hàng hóa khác nhau. Hiện có khoảng 39 doanh nghiệp xăng dầu đầu mối phụ trách việc phân phối xăng dầu trên thị trường (theo Báo cáo Tình hình sản xuất công nghiệp và thương mại tháng 5 năm 2023 do Bộ Công thương ban hành ngày 01/06/2023).

Trong đó, theo số liệu của Vnreport ngày 10/02/2023, một số đơn vị phân phối chiếm phần lớn thị phần năm 2022 như Petrolimex (chiếm 49%), PV Oil (19%), còn lại trên 30% thị phần nằm trong tay các đơn vị phân phối nhỏ lẻ.

Vậy với một trị trường có nhiều nhà phân phối như vậy, giá xăng dầu được xác định theo cơ chế như thế nào?

Căn cứ điểm 1,2,4,5, khoản 27, Điều 1, Nghị định 95/2021/NĐ-CP sửa đổi Nghị định 83/2014/NĐ-CP về kinh doanh xăng dầu quy định nguyên tắc điều hành giá xăng dầu như sau:

|

“1. Giá bán xăng dầu được thực hiện theo cơ chế thị trường, có sự điều tiết của Nhà nước, phù hợp với diễn biến giá xăng dầu thế giới và tình hình kinh tế xã hội trong từng thời kỳ. 2. Thương nhân đầu mối kinh doanh xăng dầu và thương nhân phân phối xăng dầu được quyền quyết định giá bán buôn. Căn cứ vào tình hình thực tế tại doanh nghiệp, thương nhân đầu mối kinh doanh xăng dầu và thương nhân phân phối xăng dầu quyết định giá bán lẻ xăng dầu (riêng dầu madút là giá bán buôn) trong hệ thống phân phối của mình phù hợp với chi phí phát sinh thực tế tại doanh nghiệp và không cao hơn giá điều hành do cơ quan nhà nước có thẩm quyền công bố. Đối với các địa bàn xa cảng, xa kho đầu mối, xa cơ sở sản xuất xăng dầu, nếu có chi phí thực tế phát sinh hợp lý, hợp lệ (đã được kiểm toán) tăng cao dẫn đến giá bán cao hơn giá điều hành, thương nhân đầu mối kinh doanh xăng dầu được quyết định giá bán thực tế tại địa bàn đó (đã được thông báo với Bộ Công Thương) để bù đắp chi phí phát sinh nhưng không vượt quá 2% giá điều hành công bố cùng thời điểm. Các thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu có trách nhiệm thông báo giá bán với Bộ Công Thương, Bộ Tài chính ngay sau khi quyết định giá bán xăng dầu của doanh nghiệp. … 4. Trường hợp các yếu tố cấu thành biến động làm cho giá cơ sở tăng trên mười phần trăm (> 10%) số với giá cơ sở liền kề trước đó hoặc trường hợp giá các mặt hàng xăng dầu có biến động ảnh hưởng lớn đến phát triển kinh tế – xã hội và đời sống nhân dân, Bộ Công Thương có trách nhiệm báo cáo Thủ tướng Chính phủ xem xét, quyết định về biện pháp điều hành cụ thể. 5. Các mặt hàng xăng dầu nhà nước công bố giá cơ sở là những mặt hàng xăng dầu được tiêu dùng phổ biến trên thị trường.” |

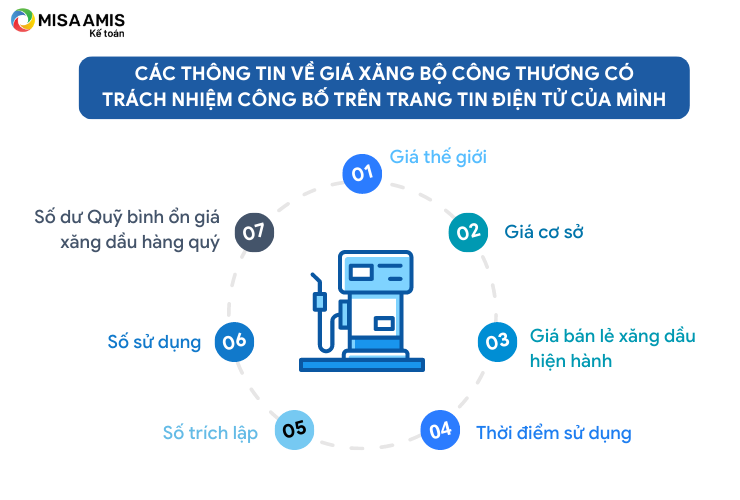

Căn cứ Điều 39 Nghị định 83/2014/NĐ-CP quy định về sự công khai minh bạch trong điều hành giá và kinh doanh xăng dầu: Bộ Công thương phối hợp cùng Bộ Tài chính thực hiện điều hành giá công khai, minh bạch.

Đồng thời, Bộ Công thương có trách nhiệm công bố trên trang thông tin điện tử của mình về: giá thế giới, giá cơ sở, giá bán lẻ xăng dầu hiện hành; thời điểm sử dụng, số trích lập, số sử dụng và số dư Quỹ bình ổn giá xăng dầu hàng quý; các biện pháp điều hành khác.

Trong đó, đối với Quỹ bình ổn giá xăng dầu được điều chỉnh mức độ trích lập quỹ bởi liên Bộ Công thương- Tài chính. Đồng thời, liên bộ có trách nhiệm hướng dẫn thủ tục, việc trích lập, sử dụng và quản lý Quỹ theo quy định của Pháp luật.

Như vậy, giá xăng dầu được thực hiện theo cơ chế của thị trường dưới sự điều tiết của Nhà nước. Theo đó, Bộ công thương sẽ tính toán và đưa ra một mức giá trần. Các đơn vị phân phối xăng dầu có quyền quy định một mức giá phù hợp với tình hình của doanh nghiệp nhưng không được vượt mức giá trần đó. Và phải niêm yết thông tin giá bán tại các cơ sở phân phối cũng như trên trang thông tin của đơn vị.

Bên cạnh đó, thời gian điều hành giá xăng dầu sẽ vào các ngày 1, ngày 11 và ngày 21 hàng tháng, nếu kỳ điều hành trùng ngày nghỉ, ngày lễ theo quy định, thời gian điều hành sẽ được lùi sang ngày làm việc tiếp theo sau ngày nghỉ lễ (theo quy định tại điểm 3, khoản 27, Điều 1 Nghị định 95/2021/NĐ-CP sửa đổi Nghị định 83/2014/NĐ-CP).

Nhìn chung, hiện tại giá xăng dầu sẽ được điều chỉnh 10 ngày một lần. Tuy nhiên, trong trường hợp giá xăng dầu có biến động bất thường, Bộ Công thương có thể báo cáo Thủ tướng Chính phủ xem xét, quyết định điều chỉnh thời gian điều hành nếu cần.

Do giá xăng điều chỉnh theo biến động của thị trường, nên giá bán xăng dầu trong nước cũng có khá nhiều biến động trong thời gian qua. Biểu đồ giá xăng RON95.III qua 4 năm gầy đây như sau:

2. Các loại thuế nằm trong giá bán xăng dầu

Giá xăng dầu tăng đồng nghĩa với phần thuế mà người tiêu dùng phải chịu cũng tăng lên. Các loại thuế cũng như trình tự tính các loại thuế đối với xăng dầu như sau:

2.1 Thuế nhập khẩu (NK)

Thuế nhập khẩu là thuế đầu tiên người tiêu dùng phải chịu khi xăng được nhập vào Việt Nam. Theo khoản 1 Điều 2 Luật Thuế xuất nhập khẩu năm 2016, thuế suất thuế nhập khẩu áp dụng với xăng dầu là 10%. Ta có công thức tính thuế nhập khẩu như sau:

Thuế nhập khẩu = Trị giá tính thuế (TGTT) x Thuế suất (10%)

Thông thường, giá xăng nhập tại Việt Nam thường là giá CIF (giá tại cảng người mua). Trong trường hợp này giá CIF là trị giá tính thuế.

Ví dụ giá CIF xăng 95 tại thời điểm 30/5/2023 là 92,01 USD/thùng, tương đương 0,579 USD/lít. Tỷ giá USD/VND cùng ngày là 23.665. Theo đó ta có:

TGTT = 0,579 x 23.665= 13.702 VND/lít

Thuế nhập khẩu = 13.702 x 10% =1.370 VND/lít

2.2 Thuế tiêu thụ đặc biệt (TTĐB)

Thuế tiêu thụ đặc biệt là loại thuế đánh trên một số loại sản phẩm, hàng hóa nhằm mục đích điều tiết sản xuất, nhập khẩu và tiêu dùng xã hội. Đồng thời loại thuế này cũng điều tiết mạnh thu nhập người tiêu dùng, góp phần tăng thu ngân sách nhà nước, tăng cường quản lý sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế.

Theo biểu thuế tiêu thụ đặc biệt tại Điều 7 Luật Thuế tiêu thụ đặc biệt năm 2008 sửa đổi năm 2014 Thuế suất đối với xăng là 10%, xăng E5 là 8%, xăng E10 là 7%.

Công thức tính thuế tiêu thụ đặc biệt như sau:

Thuế tiêu thụ đặc biệt = (TGTT + Thuế NK) x thuế suất

Tiếp theo ví dụ trên, ta có thuế tiêu thụ đặc biệt với xăng nhập ngày 30/05/2023 là:

Thuế tiêu thụ đặc biệt = (13.702 + 1.370) x 10% = 1.507 VND/lít

2.3 Thuế bảo vệ môi trường

Thuế bảo vệ môi trường là loại thuế gián thu đối với các sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường. Nhìn chung, mục tiêu của loại thuế này là hướng đến các hoạt động có tác động, ảnh hưởng đến môi trường, nhằm hạn chế các hoạt động gây ô nhiễm môi trường.

Theo khoản 1 Điều 3 Luật Thuế bảo vệ môi trường năm 2010, thuế bảo vệ môi trường với xăng E5 Ron 92 là 3.800 đồng/lít, xăng Ron 95 là 4.000 đồng/lít, dầu diesel là 2.000 đồng/lít, … Tuy nhiên, trước tình hình căng thẳng trên thế giới do chiến tranh Nga- Ukraine, giá xăng dầu thế giới có thể tiếp tục lên cao. Mức thuế bảo vệ môi trường đã nhiều lần được điều chỉnh giảm trong năm 2022. Mức thuế bảo vệ môi trường với xăng dầu năm 2023 được quy định tại Nghị quyết 30/2022/UBTVQH15 được Ủy ban Thường vụ Quốc hội thông qua vào ngày 30-12-2022. Theo đó mức thuế bảo vệ môi trường đối với các loại xăng dầu cụ thể như sau:

| Mặt hàng | Mức trần trong biểu khung thuế (đồng/lít) | Mức thuế sẽ áp dụng từ 1/1/2023 (đồng/lít) |

| Xăng (trừ ethanol) | 4.000 | 2.000 |

| Xăng nhiên liệu bay | 3.000 | 1.000 |

| Dầu diesel | 2.000 | 1.000 |

| Dầu mazut | 2.000 | 1.000 |

| Dầu nhờn | 2.000 | 1.000 |

| Dầu hỏa | 1.000 | 600 |

| Mỡ nhờn | 2.000 | 1.000 |

Bảng 1: Mức thuế bảo vệ môi trường áp dụng từ ngày 01/01/2023 đến 31/12/2023

Như vậy, với xăng Ron 95 nhập khẩu, thuế bảo vệ môi trường áp dụng là 2.000 đồng/lít.

Đọc thêm: Kế toán tại công ty đầu mối xăng dầu

2.4 Thuế giá trị gia tăng (GTGT)

Thuế giá trị gia tăng là loại thuế đánh trên phần giá trị tăng lên của sản phẩm, hàng hóa. Đây là loại thuế phổ biến đánh trên hầu hết các loại hàng hóa, dịch vụ. Do đó, giá trị tính thuế GTGT bao gồm giá mua cũng như tất cả các loại thuế mà sản phẩm hàng hóa phải chịu. Công thức tính thuế GTGT như sau:

Thuế GTGT = Giá tính thuế GTGT x Thuế suất thuế GTGT

Theo khoản 3 Điều 8 Luật thuế giá trị gia tăng năm 2008, thuế suất thuế GTGT với mặt hàng xăng dầu nhập khẩu là 10%.

Ngoài ra, đối với xăng dầu, còn phát sinh thêm một số khoản phí cần được tính cả vào giá bán gồm:

– Chi phí kinh doanh định mức: là chi phí lưu thông xăng dầu trong nước của các thương nhân đầu mối để tính giá cơ sở theo mức tối đa như sau: các loại xăng không chì là 1.050 đồng/lít; xăng E5, E10 là: 1.250 đồng/lít; dầu điêzen, dầu hỏa là: 950 đồng/lít;

– Lợi nhuận định mức: là lợi nhuận kinh doanh xăng dầu trong nước của các thương nhân đầu mối để tính giá cơ sở theo mức tối đa 300 đồng/lít.

– Mức trích lập quỹ bình ổn giá: Quỹ bình ổn giá xăng dầu là Quỹ tài chính không nằm trong cân đối ngân sách nhà nước, là một yếu tố cấu thành giá cơ sở và chỉ được sử dụng để phục vụ mục tiêu ổn định thị trường, bình ổn giá xăng dầu trong nước theo quy định của pháp luật.

Quỹ Bình ổn giá được trích lập thường xuyên, liên tục bằng một khoản tiền cụ thể, cố định trong giá cơ sở là 300 đồng/lít đối với các loại xăng, các loại dầu điêzen, dầu hỏa và 300 đồng/kg đối với các loại dầu mazut.

Các loại phí này cũng cần được tính khi tính thuế giá trị gia tăng theo công thức:

Thuế GTGT = (TGTT + Thuế NK + Thuế TTĐB + Thuế BVMT + Các loại phí) x Thuế suất

Theo đó, thuế GTGT tính trên một lít xăng Ron 95 nhập khẩu ngày 30/5/2023 như sau:

Thuế GTGT = (13.702 + 1.370 + 1.507 + 2.000 + 1.050 + 300 + 300) x 10% = 2.023 VND.

Như vậy, giá bán ra đã gồm thuế GTGT của một lít xăng 95 sẽ là:

Giá bán đã gồm thuế GTGT= TGTT + Thuế NK + Thuế TTĐB + thuế BVMT + Các loại phí + Thuế GTGT

Giá bán = 13.702 + 1.370 + 1.507 + 2.000 + 1.050 + 300 + 300 + 2.023 = 22.252 VND.

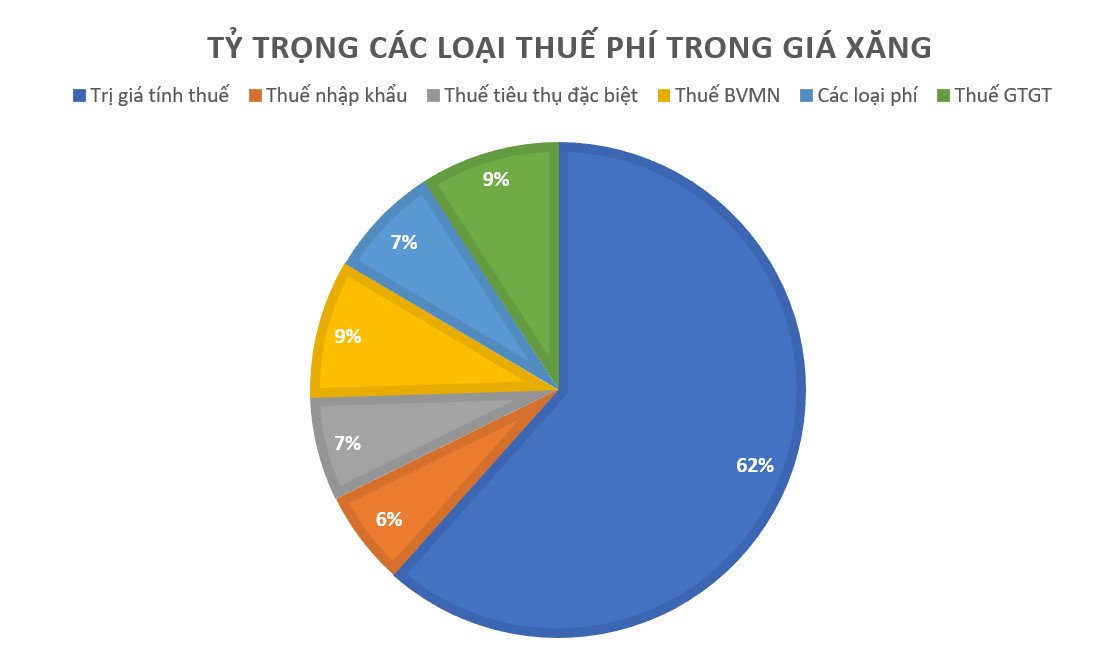

Biểu đồ tỷ lệ các khoản thuế, phí trong giá bán xăng được minh họa như sau:

Như vậy, trong giá mua 1 lít xăng Ron 95, chiếm 48% là các loại thuế, phí. Trong đó, thuế GTGT và thuế bảo vệ môi trường là hai loại thuế chiếm tỷ trọng cao nhất.

Ngoại trừ một số khoản thuế phí cố định như thuế bảo vệ môi trường, các loại phí cố định, các loại thuế khác đều biến động theo giá xăng nhập khẩu. Với tình hình giá xăng dầu tăng như hiện nay, gánh nặng thuế, phí với người tiêu dùng sẽ càng tăng lên.

Trên đây là một số thông tin về cơ cấu giá xăng, dầu các loại thuế phí trong giá bán xăng, dầu cũng như cơ chế điều tiết giá xăng dầu. Với nội dung này, MISA AMIS hy vọng bạn đọc có thể hiểu rõ hơn về cách tính giá xăng, dầu nói riêng, cũng như cách tính toán một số loại thuế cơ bản như thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế giá trị gia tăng nói chung.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Tác giả: Đinh Thị Thảo

![]()