Kinh doanh xăng dầu là hình thức kinh doanh khá phổ biến hiện nay, điển hình là dưới hình thức các cửa hàng bán lẻ xăng dầu. Xăng dầu là một loại hàng hóa đặc thù, việc đo đếm lượng xăng dầu nhập/xuất khó khăn hơn các loại hàng hóa khác, mặt hàng này chịu nhiều loại thuế, điều kiện kinh doanh khắt khe cùng với thủ tục phức tạp nên công tác hạch toán, theo dõi và quản lý nó đòi hỏi có những hiểu biết và kinh nghiệm nhất định. Hoạt động kinh doanh này khiến nhiều kế toán gặp lúng túng khi lần đầu tiên tiếp cận. Trong bài viết dưới đây, hãy cùng MISA AMIS Kế toán tìm hiểu về một số điểm đặc thù của hoạt động kinh doanh xăng dầu nhé!

1. Hoạt động kinh doanh xăng dầu là gì?

Kinh doanh xăng dầu là hình thức kinh doanh liên quan đến mặt hàng xăng dầu, bao gồm nhập khẩu, xuất khẩu, sản xuất, phân phối mặt hàng xăng dầu và các chế phẩm khác thành các sản phẩm xăng dầu (khoản 2 Điều 3 Nghị định số 83/2014/NĐ-CP).

2. Các hình thức kinh doanh xăng dầu

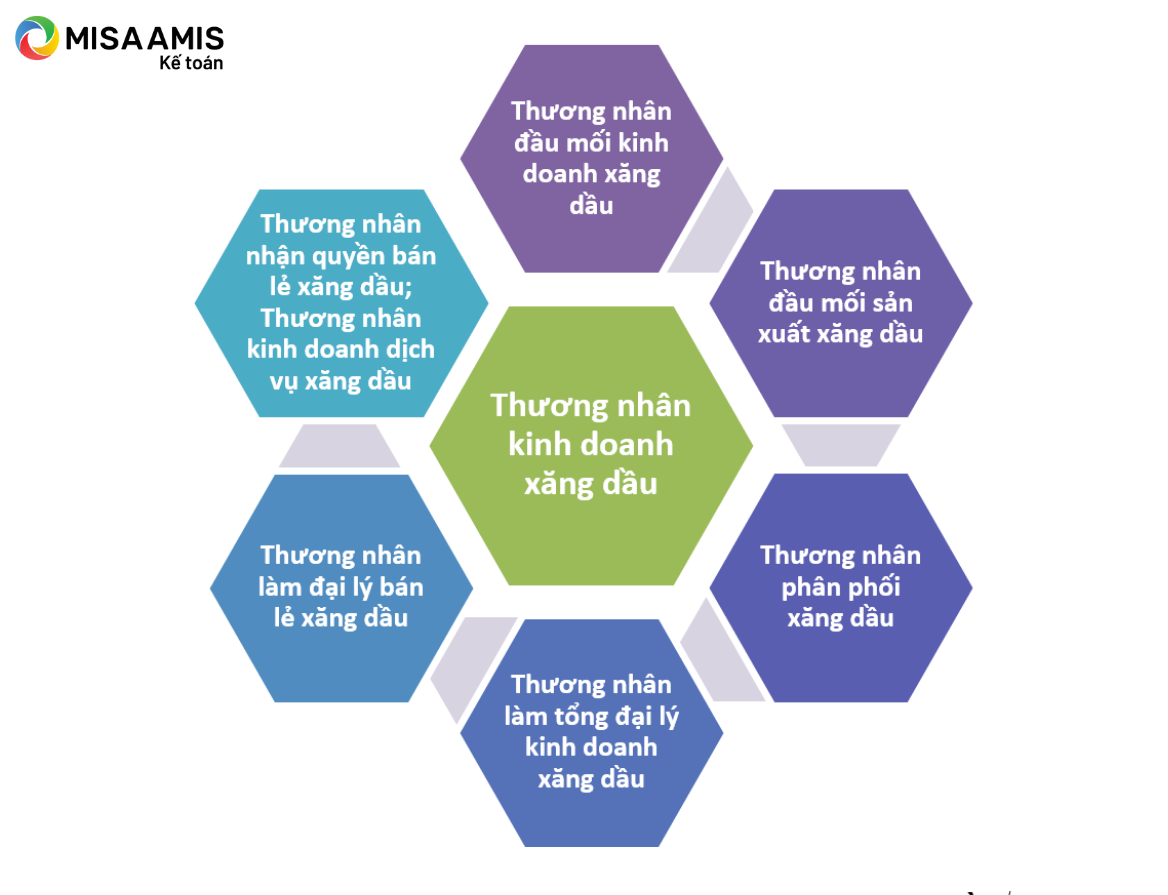

“Thương nhân kinh doanh xăng dầu bao gồm: Thương nhân đầu mối kinh doanh xăng dầu; thương nhân đầu mối sản xuất xăng dầu; thương nhân phân phối xăng dầu; thương nhân làm tổng đại lý kinh doanh xăng dầu; thương nhân làm đại lý bán lẻ xăng dầu; thương nhân nhận quyền bán lẻ xăng dầu; thương nhân kinh doanh dịch vụ xăng dầu”.

(khoản 2, Điều 1, Nghị định 95/2021/NĐ-CP sửa đổi bổ sung một số điều của Nghị định 83/2014/NĐ-CP).

Như vậy hoạt động kinh doanh xăng dầu được thể hiện dưới các hình thức:

2.1. Thương nhân đầu mối kinh doanh xăng dầu:

Bao gồm đầu mối kinh doanh xăng dầu và đầu mối sản xuất xăng dầu, trong đó:

– Đầu mối kinh doanh xăng dầu: mua xăng dầu trực tiếp từ nhà máy sản xuất, pha chế xăng dầu (hoặc từ doanh nghiệp được giao quyền bao tiêu toàn bộ sản phẩm xăng dầu của nhà máy trong trường hợp nhà máy sản xuất không trực tiếp bán xăng dầu thành phẩm) hoặc nhập khẩu xăng dầu để cung ứng xăng dầu cho hệ thống của mình, bán cho thương nhân kinh doanh xăng dầu khác và xuất khẩu xăng dầu.

– Đầu mối sản xuất xăng dầu: thực hiện quá trình công nghệ chưng cất, chế biến dầu thô, sản phẩm xăng dầu, bán thành phẩm xăng dầu, chất thải và các nguyên vật liệu khác thành các sản phẩm xăng dầu”

(khoản 2, Điều 1, Nghị định 95/2021/NĐ-CP).

Hình 3: Thương nhân đầu mối kinh doanh xăng dầu

Theo công bố của Bộ Công thương, hiện nay ở nước ta có khoảng 36 doanh nghiệp đầu mối kinh doanh xăng dầu. Trong đó một số thương nhân đầu mối kinh doanh xăng dầu lớn ở nước ta có thể kể đến như Petrolimex, PVoil, Tổng Công ty Xăng dầu Quân đội, Công ty Cổ phần hóa dầu quân đội, các công ty Hải Hà, Hải Linh, Hòa Khánh, Thiên Minh Đức, Dương Đông, Nam Phúc, Hồng Đức…

2.2. Thương nhân phân phối xăng dầu: là thương nhân mua xăng dầu của thương nhân đầu mối, ngoài việc tự tiêu thụ xăng dầu tại các cửa hàng bán lẻ xăng dầu của mình còn phải tổ chức một hệ thống đại lý trực thuộc hoặc thông qua các thương nhân nhận quyền bán lẻ xăng dầu để bán lẻ xăng dầu.

2.3. Thương nhân làm tổng đại lý xăng dầu: là thương nhân làm đại lý kinh doanh xăng dầu, ngoài việc tự tiêu thụ xăng dầu tại các cửa hàng bán lẻ xăng dầu của mình còn phải tổ chức một hệ thống đại lý trực thuộc để bán xăng dầu cho bên giao đại lý là thương nhân đầu mối để hưởng thù lao.

2.4. Thương nhân làm đại lý bán lẻ xăng dầu: là thương nhân làm đại lý để thực hiện việc bán lẻ xăng dầu tại cửa hàng bán lẻ xăng dầu của mình cho bên giao đại lý là thương nhân đầu mối hoặc thương nhân phân phối xăng dầu hoặc tổng đại lý kinh doanh xăng dầu để hưởng thù lao.

2.5. Thương nhân nhận quyền bán lẻ xăng dầu: thương nhân kinh doanh bán lẻ xăng dầu theo phương thức nhượng quyền thương mại từ thương nhân đầu mối hoặc thương nhân phân phối xăng dầu.

2.6. Thương nhân kinh doanh dịch vụ xăng dầu:

Kinh doanh các dịch vụ liên quan đến xăng dầu.

(Khoản 12, 13, 14,15 Điều 3 Nghị định 83/2014/NĐ-CP).

3. Các loại sản phẩm xăng dầu

Các công ty xăng dầu kinh doanh các loại sản phẩm sau:

Hình 4: Các loại sản phẩm xăng dầu

– Xăng

+ Xăng RON 95-II; Xăng RON 95-III; Xăng RON 95-IV, Xăng RON 95-V

+ Xăng E5 RON 92-II

+ Xăng sinh học E5 Ron 92

– Dầu Diezel

+ Dầu DO 0,001S-V

+ Dầu DO 0,05S-II

– Dầu hỏa

– Dầu mazut

– Dầu nhiên liệu đốt

– Khí hóa lỏng

- Đặc thù của hoạt động kinh doanh xăng dầu

4.1. Sản phẩm dễ cháy nổ, dễ hao hụt do nhiều yếu tố

Xăng, dầu là chất lỏng rất dễ bay hơi, đặc biệt là các loại xăng dùng làm nhiên liệu cho xe ôtô, xe máy. Hơi xăng, dầu nặng hơn không khí từ 2 – 5 lần, khi thoát ra môi trường sẽ bay sát mặt đất, tập trung những chỗ trũng; nhanh chóng kết hợp với ôxy trong không khí hình thành hỗn hợp nguy hiểm cháy, nổ. Bên cạnh đó, nhiệt độ ngoài trời thay đổi làm xăng dầu nở ra hoặc co lại, gây khó khăn cho công tác kiểm kê, đong đếm.

Vì vậy kinh doanh mặt hàng xăng dầu phải tuân thủ quy trình vận chuyển và bảo quản, phòng chống cháy nổ. Đơn vị kinh doanh mặt hàng đặc biệt này phải đáp ứng đủ yêu cầu về kỹ thuật, công nghệ và những điều kiện khác về môi trường do các cơ quan chức năng ban hành và kiểm soát.

Chính vì thế ngoài giá vốn, kinh doanh xăng dầu còn phát sinh các loại chi phí liên quan đến bảo quản, vận chuyển, chi phí hao hụt… mà kế toán cần nắm được để phản ánh đúng kết quả sản xuất kinh doanh.

4.2. Hoạt động kinh doanh xăng dầu chịu sự quản lý chặt chẽ của nhiều cơ quan

Hoạt động kinh doanh xăng dầu chịu sự giám sát, quản lý chặt chẽ, song song từ nhiều cơ quan Nhà nước theo Nghị định số 83/2014/NĐ-CP và Nghị định số 95/2021/NĐ-CP.

- Bộ Công thương

– Kiểm tra, chấp thuận, giám sát về giá bán xăng dầu, hoạt động bán hàng tại các cửa hàng xăng dầu.

Dưới sự phân công nhiệm vụ của Bộ Công thương và Sở công thương, các cơ quan Quản lý thị trường sẽ thực hiện các biện pháp nghiệp vụ đối với các cửa hàng bán lẻ xăng dầu, thương nhân kinh doanh xăng dầu và phối hợp với các cơ quan liên quan giám sát, kiểm tra, ngăn chặn xử lý kịp thời hành vi vi phạm trong hoạt động kinh doanh xăng dầu như:

+ Bán không đúng giá do hệ thống phân phối đăng ký, niêm yết.

+ Tự động ngừng bán hàng khi không có sự cho phép của cơ quan chức năng.

Thực tế trong bối cảnh xăng tăng giá liên tục như hiện nay, một số cơ sở kinh doanh trục lợi bằng cách trước thời điểm xăng tăng giá đã ngừng bán hàng, bán hàng nhỏ giọt hoặc trì hoãn bán hàng, chờ đến lúc xăng dầu tăng giá mới tiến hành bán để thu lợi nhuận lớn hơn. Với những trường hợp ngừng bán hàng khi chưa được chấp thuận bằng văn bản sẽ bị xử phạt theo quy định.

- Bộ Tài chính

– Hướng dẫn chế độ ghi chép chứng từ trong các khâu kinh doanh của thương nhân phân phối xăng dầu, tổng đại lý, nhận quyền bán lẻ xăng dầu, đại lý và tại cửa hàng bán lẻ xăng dầu;

– Hướng dẫn phương pháp hạch toán và thu thuế trong kinh doanh xăng dầu.

Đặc thù của mặt hàng xăng dầu là rất nhiều khách mua lẻ, không lấy hóa đơn. Để tránh thất thoát thuế, cuối mỗi kỳ cơ quan thuế sẽ làm việc với thương nhân làm tổng đại lý, thương nhân bán lẻ xăng dầu tại điểm bán để tiến hành chốt công tơ đồng hồ, xác định số lượng hàng xuất bán và doanh thu trong tháng, chốt số hóa đơn.

Ngoài ra hoạt động kinh doanh xăng dầu còn chịu sự quản lý của Bộ Khoa học Công nghệ và Bộ giao thông vận tải về chất lượng về tiêu chuẩn, chất lượng xăng dầu và một số nội dung khác.

4.3. Giá bán lẻ xăng dầu được công khai, minh bạch, niêm yết trong toàn hệ thống

Giá bán xăng dầu được thực hiện theo cơ chế thị trường nhưng có sự quản lý của Nhà nước. Trong đó thương nhân đầu mối được quyền quyết định giá bán buôn. Các doanh nghiệp phân phối xăng dầu, tổng đại lý quy định và niêm yết giá bán trong hệ thống của mình, không cao hơn giá cơ sở do liên Bộ Công Thương – Tài chính công bố.

Trước khi niêm yết, đơn vị kinh doanh phải gửi văn bản kê khai giá, quyết định điều chỉnh giá đến cơ quan quản lý nhà nước có thẩm quyền và được sự chấp thuận bằng văn bản.

4.4. Phương pháp tính giá xuất kho

Do đặc thù là sản phẩm lỏng, kho chứa cố định, khối lượng sản phẩm lớn, hầu như lúc nào cũng có tồn kho nên giá xuất kho thường được tính theo phương pháp bình quân gia quyền.

4.5. Phương pháp kế toán hàng tồn kho

Chủ yếu bằng phương pháp kiểm kê định kỳ. Số lượng xăng dầu được kiểm soát qua các cột bơm. Căn cứ vào chỉ số công tơ đầu kỳ và cuối kỳ để xác định lượng xăng dầu bán ra trong kỳ.

Bên cạnh đó, các đơn vị kinh doanh xăng dầu cũng sẽ kiểm kê lượng hàng tồn thực tế bằng các thước đo, đối chiếu với số lượng trên sổ sách, xác định số xăng dầu bị hao hụt để phản ánh chính xác chi phí.

4.6. Chi phí hao hụt

Trong quá trình sản xuất, vận chuyển và bảo quản, do tính chất vật lý và các sự cố ngoài mong muốn, xăng dầu sẽ bị hao hụt.

Hao hụt xăng dầu được quản lý, tổ chức, hạch toán, quyết toán đối với từng sản phẩm. Số lượng và giá trị hao hụt của các sản phẩm không được bù trừ lẫn nhau trong một kỳ quyết toán.

Riêng đối với xăng dầu được bơm chuyển trên cùng một hệ thống đường ống công nghệ, phần sản phẩm lẫn được bù trừ về số lượng.

Tỷ lệ hao hụt tối đa được quy định tại thông tư số 43/2015/TT-BCT ngày 8/12/2015 của Bộ Công thương. Trường hợp xảy ra hao hụt bất thường lớn hơn quy định tỷ lệ hao hụt tại Thông tư này, thương nhân kinh doanh xăng dầu có trách nhiệm xác định nguyên nhân gây ra hao hụt và có biện pháp xử lý kịp thời để ngăn chặn và giảm thiểu tới mức thấp nhất các tổn thất có thể xảy ra.

4.7. Các loại thuế

Xăng dầu là mặt hàng quan trọng trong sản xuất và đời sống tuy nhiên mặt hàng này hiện tại đang phải chịu rất nhiều loại thuế.

Trong cơ cấu giá cơ sở xăng, dầu, mỗi lít xăng, dầu bán ra đang có 4 loại thuế: thuế nhập khẩu (đến 20%); thuế tiêu thụ đặc biệt (10%); thuế trị gia tăng (10%) và thuế bảo vệ môi trường (từ 1.000đ/lít đến 4.000đ/lít).

Hình 5: Các loại thuế đối với mặt hàng xăng, dầu

Bên cạnh đó, mỗi lít xăng cũng phải cộng thêm chi phí kinh doanh định mức (1.050 đồng/lít), lợi nhuận định mức (300 đồng/lít), mức trích lập Quỹ bình ổn (300 đồng/lít) và lợi nhuận của doanh nghiệp. Như vậy tính ra tỷ lệ thuế và các loại phí chiếm trên 40% trong giá thành mỗi lít xăng dầu.

Cụ thể các loại thuế như sau:

a. Thuế nhập khẩu

Tỷ lệ thuế nhập khẩu các mặt hàng xăng dầu được quy định tại Thông tư 48/2015/TT-BTC ngày 13/4/2015. Theo đó mức thuế suất nhập khẩu cụ thể cho các mặt hàng như sau:

+ Xăng khoáng và xăng sinh học: 20%;

+ Dầu diesel và dầu diesel sinh học: 7%;

+ Dầu mazut: 7%;

+ Dầu hỏa: 7%;

+ Xăng máy bay và nhiêu liệu động cơ máy bay: 7%

Người nộp thuế nhập khẩu là doanh nghiệp đầu mối nhập khẩu xăng dầu.

b. Thuế tiêu thụ đặc biệt (TTĐB)

Thuế suất tiêu thụ đặc biệt mặt hàng xăng dầu được quy định tại Điều 7, Luật số 70/2014/QH ngày 26/11/2014 về sửa đổi bổ sung một số điều của luật thuế TTĐB, theo đó thuế suất thuế TTĐB của một số mặt hàng xăng dầu như sau:

+ Xăng: 10%

+ Xăng E5: 8%

+ Xăng E10: 7%

Người nộp thuế TTĐB là doanh nghiệp đầu mối nhập khẩu xăng dầu.

- Thuế Giá trị gia tăng (GTGT)

Hiện tại mặt hàng xăng dầu đang chịu mức thuế GTGT là 10%, không thuộc đối tượng được giảm thuế GTGT từ 10% xuống 8% theo Nghị định số 15/2022/NĐ-CP ngày 28/01/2022 quy định chính sách miễn, giảm thuế của Chính phủ.

Người nộp thuế là tất cả thương nhân kinh doanh xăng dầu.

- Thuế bảo vệ môi trường

Ủy ban Thường vụ Quốc hội (UBTVQH) đã ban hành Nghị quyết số 18/2022/UBTVQH15 về mức thuế bảo vệ môi trường (BVMT) đối với xăng, dầu, mỡ nhờn, theo đó giảm 50% mức thuế bảo vệ môi trường đối với xăng (trừ etanol), dầu diesel, dầu mazut, dầu nhờn, mỡ nhờn từ ngày 1/4/2022 đến hết ngày 31/12/2022; giảm 70% mức thuế bảo vệ môi trường đối với dầu hỏa từ ngày 1/4/2022 đến hết ngày 31/12/2022. Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 1/4/2022 đến hết ngày 31/12/2022 được quy định cụ thể như sau:

+ Xăng (trừ etanol): 2.000 đ/lít

+ Nhiên liệu bay: 2.100 đ/lít

+ Dầu diezel: 1.000 đ/lít

+ Dầu hỏa: 300 đ/lít

+ Dầu mazut: 1.000 đ/lít

+ Dầu nhờn: 1.000 đ/lít

+ Mỡ nhờn: 1.000 đ/kg

Các công ty kinh doanh xăng dầu đầu mối thực hiện đăng ký, kê khai, nộp thuế bảo vệ môi trường vào ngân sách nhà nước tại cơ quan thuế địa phương nơi kê khai, nộp thuế GTGT.

Trên đây là tổng quan các vấn đề đặc thù liên quan đến hoạt động kinh doanh xăng dầu. Để tìm hiểu kỹ hơn các đặc thù này ảnh hưởng đến công tác kế toán như thế nào, các bạn hãy theo dõi các bài viết tiếp theo của MISA AMIS Kế toán nhé!

Phần mềm online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tác giả: Chu Thị Tuyết Trinh

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/