Luật Xây dựng quy định “Trình tự đầu tư xây dựng có 03 giai đoạn gồm chuẩn bị dự án, thực hiện dự án và kết thúc xây dựng đưa công trình của dự án vào khai thác sử dụng”.

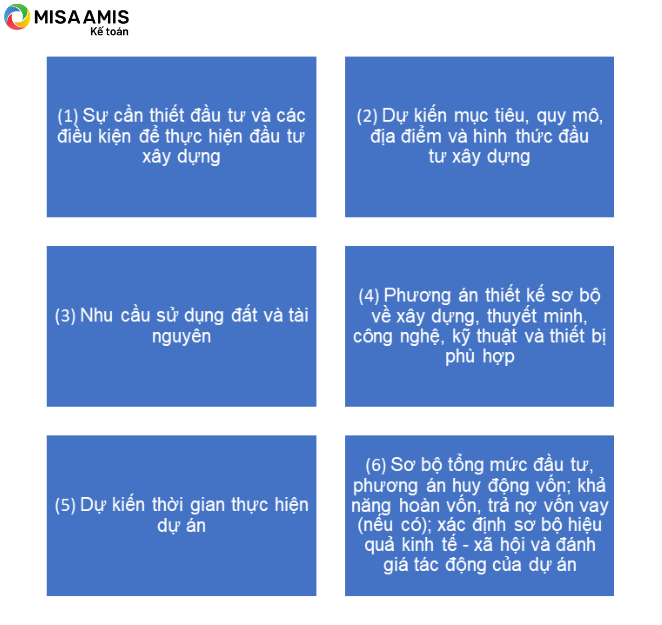

Trong giai đoạn chuẩn bị dự án thì Chủ đầu tư sẽ tiến hành lập các Báo cáo đầu tư (Báo cáo nghiên cứu tiền khả thi đầu tư xây dựng, Báo cáo nghiên cứu khả thi xây dựng …) để phê duyệt/quyết định đầu tư xây dựng và thực hiện các công việc cần thiết khác liên quan đến chuẩn bị dự án. Báo cáo đầu tư sẽ đưa ra những nội dung cơ bản nhất của dự án như:

Trong giai đoạn này, các số liệu về tổng mức đầu tư dự án mang tính chất ước lượng, dựa trên các tính toán ban đầu về quy mô, địa điểm thực hiện dự án đầu tư; việc tính toán sơ bộ tổng mức đầu tư ban đầu thường được gọi là khái toán.

Khái toán là gì, cách lập khái toán, so sánh khái toán với dự toán là vấn đề được nhiều bạn đọc quan tâm, tìm hiểu. Trong bài viết này MISA sẽ cùng bạn đọc tìm hiểu và giải đáp các vấn đề đó.

1. Khái toán là gì

Khái toán là việc ước lượng hoặc tính toán sơ bộ tổng mức đầu tư cho một dự án đầu tư xây dựng.

Khái toán là một nội dung công việc được triển khai khi thực hiện đầu tư xây dựng và nó được triển khai trong giai đoạn chuẩn bị của dự án.

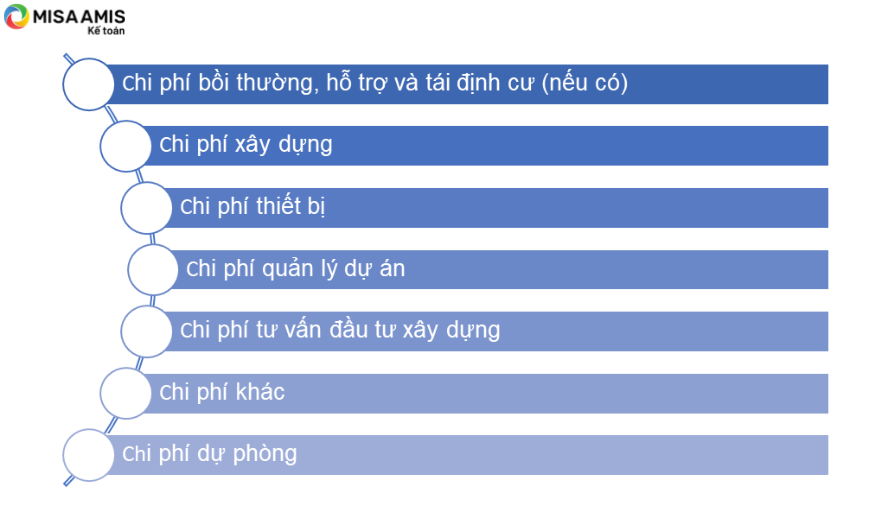

Khái toán dự án đầu tư xây dựng là ước tính chi phí đầu tư xây dựng của dự án trong Báo cáo nghiên cứu tiền khả thi đầu tư xây dựng. Nội dung sơ bộ tổng mức đầu tư bao gồm các đầu mục chi phí sau:

(Chi tiết các nội dung chi phí được trình bày tại mục 2)

Khái toán đầu tư xây dựng được ước tính trên cơ sở:

- Quy mô, công suất

- Hoặc năng lực phục vụ theo phương án thiết kế sơ bộ của dự án và suất vốn đầu tư xây dựng

- Hoặc dữ liệu chi phí của các dự án tương tự về loại, cấp công trình, quy mô, công suất

- Hoặc năng lực phục vụ, tính chất dự án đã thực hiện

Bên cạnh các cơ sở ước tính cũng cần có thêm sự phân tích, đánh giá để điều chỉnh quy đổi về mặt bằng giá thị trường phù hợp với địa điểm xây dựng, bổ sung những chi phí cần thiết khác của dự án.

Việc thẩm định, phê duyệt khái toán đầu tư xây dựng cần được thực hiện đồng thời với việc thẩm định, phê duyệt Báo cáo nghiên cứu tiền khả thi đầu tư xây dựng; đảm bảo tuân thủ các quy định của pháp luật hiện hành về:

- Đầu tư công

- Đầu tư theo phương thức đối tác công tư

- Quản lý, sử dụng vốn nhà nước vào sản xuất, kinh doanh tại doanh nghiệp

- Các quy định pháp luật khác có liên quan.

Một điều cần lưu ý rằng, thuật ngữ “Khái toán” tuy được sử dụng nhiều trong hoạt động xây dựng nhưng trong các văn bản quy phạm pháp luật, thuật ngữ này thường được gọi là “Sơ bộ tổng mức đầu tư xây dựng”.

2. Nội dung khái toán

Nội dung sơ bộ tổng mức đầu tư xây dựng (khái toán) bao gồm 7 nội dung chi phí chính đã trình bày tại mục 1, được quy định cụ thể tại khoản 2 điều 5 Nghị định 10/2021/NĐ-CP ngày 09/02/2021 của Chính phủ về “Quản lý chi phí đầu tư xây dựng” bao gồm chi tiết các chi phí như sau:

“a) Chi phí bồi thường, hỗ trợ và tái định cư gồm: chi phí bồi thường về đất, nhà, công trình trên đất, các tài sản gắn liền với đất, trên mặt nước và chi phí bồi thường khác theo quy định; các khoản hỗ trợ khi nhà nước thu hồi đất; chi phí tái định cư; chi phí tổ chức bồi thường, hỗ trợ và tái định cư; chi phí sử dụng đất, thuê đất tính trong thời gian xây dựng (nếu có); chi phí di dời, hoàn trả cho phần hạ tầng kỹ thuật đã được đầu tư xây dựng phục vụ giải phóng mặt bằng (nếu có) và các chi phí có liên quan khác;

b) Chi phí xây dựng gồm: chi phí xây dựng các công trình, hạng mục công trình của dự án; công trình, hạng mục công trình xây dựng tạm, phụ trợ phục vụ thi công; chi phí phá dỡ các công trình xây dựng không thuộc phạm vi của công tác phá dỡ giải phóng mặt bằng đã được xác định trong chi phí bồi thường, hỗ trợ và tái định cư;

c) Chi phí thiết bị gồm: chi phí mua sắm thiết bị công trình và thiết bị công nghệ; chi phí quản lý mua sắm thiết bị (nếu có); chi phí mua bản quyền phần mềm sử dụng cho thiết bị công trình, thiết bị công nghệ (nếu có); chi phí đào tạo và chuyển giao công nghệ (nếu có); chi phí gia công, chế tạo thiết bị cần gia công, chế tạo (nếu có); chi phí lắp đặt, thí nghiệm, hiệu chỉnh; chi phí chạy thử thiết bị theo yêu cầu kỹ thuật (nếu có); chi phí vận chuyển; bảo hiểm; thuế và các loại phí; chi phí liên quan khác;

d) Chi phí quản lý dự án là chi phí cần thiết để tổ chức quản lý việc thực hiện và thực hiện các công việc quản lý dự án từ giai đoạn chuẩn bị dự án, thực hiện dự án đến kết thúc xây dựng đưa công trình của dự án vào khai thác sử dụng và quyết toán vốn đầu tư xây dựng, được quy định chi tiết tại Điều 30 Nghị định này;

đ) Chi phí tư vấn đầu tư xây dựng là chi phí cần thiết để thực hiện các công việc tư vấn đầu tư xây dựng từ giai đoạn chuẩn bị dự án, thực hiện dự án đến kết thúc xây dựng đưa công trình của dự án vào khai thác sử dụng và quyết toán vốn đầu tư xây dựng, được quy định chi tiết tại Điều 31 Nghị định này;

e) Chi phí khác gồm các chi phí cần thiết để thực hiện dự án đầu tư xây dựng, gồm: chi phí rà phá bom mìn, vật nổ; chi phí di chuyển máy, thiết bị thi công đặc chủng đến và ra khỏi công trường; chi phí đảm bảo an toàn giao thông phục vụ thi công; chi phí hoàn trả hạ tầng kỹ thuật do bị ảnh hưởng khi thi công xây dựng; chi phí kho bãi chứa vật liệu; chi phí xây dựng nhà bao che cho máy, nền móng máy, hệ thống cấp điện, khí nén, hệ thống cấp nước tại hiện trường, lắp đặt, tháo dỡ một số loại máy; chi phí bảo hiểm công trình trong thời gian xây dựng; đăng kiểm chất lượng quốc tế, quan trắc biến dạng công trình; kiểm toán, thẩm tra, phê duyệt quyết toán vốn đầu tư; kiểm tra công tác nghiệm thu trong quá trình thi công xây dựng và khi nghiệm thu hoàn thành hạng mục công trình, công trình của cơ quan chuyên môn về xây dựng hoặc hội đồng do Thủ tướng Chính phủ thành lập; nghiên cứu khoa học công nghệ, áp dụng, sử dụng vật liệu mới liên quan đến dự án; vốn lưu động ban đầu đối với dự án đầu tư xây dựng nhằm mục đích kinh doanh, lãi vay trong thời gian xây dựng; chi phí cho quá trình chạy thử không tải và có tải dây chuyền công nghệ, sản xuất theo quy trình trước khi bàn giao (trừ giá trị sản phẩm thu hồi được); chi phí thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng, Báo cáo kinh tế – kỹ thuật đầu tư xây dựng; các khoản thuế tài nguyên, phí và lệ phí theo quy định và các chi phí cần thiết khác để thực hiện dự án đầu tư xây dựng không thuộc quy định tại các điểm a, b, c, d, đ Điều này;

g) Chi phí dự phòng gồm chi phí dự phòng cho khối lượng, công việc phát sinh và chi phí dự phòng cho yếu tố trượt giá trong thời gian thực hiện dự án.”

3. Cách tính khái toán

Hiện nay khái toán dự án đầu tư xây dựng thường được tính toán theo các phương pháp như sau:

3.1. Phương pháp xác định từ khối lượng xây dựng tính theo thiết kế cơ sở và các yêu cầu cần thiết khác của dự án

– Đây là phương pháp cơ bản để xác định tổng mức đầu tư xây dựng đối với dự án, công trình có thiết kế cơ sở đủ điều kiện để xác định khối lượng các công tác, nhóm, loại công tác xây dựng, đơn vị kết cấu, bộ phận công trình và giá xây dựng công trình tương ứng.

– Cách xác định tổng mức đầu tư xây dựng đối với từng nội dung chi phí theo phương pháp này như sau:

|

Nội dung chi phí |

Cơ sở xác định |

Căn cứ |

|

Chi phí bồi thường, hỗ trợ và tái định cư |

Phương án bồi thường, hỗ trợ và tái định cư của dự án và các chế độ, chính sách của Nhà nước có liên quan | – Nghị định số 47/2014/NĐ-CP ngày 15 tháng 5 năm 2014 của Chính phủ

– Quyết định đơn giá bồi thường, hỗ trợ và tái định cư của UBND các tỉnh, thành phố |

| Chi phí xây dựng | – Khối lượng công việc, công tác xây dựng

– Nhóm, loại công tác xây dựng, đơn vị kết cấu hoặc bộ phận công trình – Giá xây dựng công trình tương ứng và một số chi phí có liên quan khác |

– Thông tư số 11/2021/TT-BXD ngày 31/8/2021 của Bộ Xây dựng hướng dẫn xác định và quản lý chi phí đầu tư xây dựng.

– Thông tư số 12/2021/TT-BXD ngày 31/8/2021 của Bộ Xây dựng ban hành định mức xây dựng – Thông tư số 13/2021/TT-BXD ngày 31/8/2021 của Bộ Xây dựng Hướng dẫn phương pháp xác định các chỉ tiêu kinh tế kỹ thuật và đo bóc khối lượng công trình – Đơn giá xây dựng, công bố giá vật liệu xây dựng của từng tỉnh, thành phố |

| Chi phí thiết bị | – Khối lượng, số lượng, chủng loại thiết bị

– Hoặc hệ thống thiết bị theo phương án công nghệ, kỹ thuật, thiết bị được lựa chọn – Giá mua thiết bị phù hợp giá thị trường và các chi phí khác có liên quan |

– Theo khảo sát thị trường hoặc báo giá của một số nhà cung cấp |

| Chi phí quản lý dự án

(*) |

– Định mức tỷ lệ phần trăm (%)

– Hoặc bằng cách lập dự toán phù hợp với hình thức tổ chức quản lý dự án, thời gian thực hiện dự án, quy mô và đặc điểm công việc quản lý dự án |

Các văn bản hướng dẫn như đã nêu tại phần chi phí xây dựng |

|

Chi phí tư vấn đầu tư xây dựng |

– Định mức tỷ lệ phần trăm (%) do Bộ Xây dựng ban hành – hoặc bằng cách lập dự toán trên cơ sở phạm vi công việc tư vấn, khối lượng công việc phải thực hiện, kế hoạch thực hiện của gói thầu và các quy định về chế độ, chính sách do nhà nước ban hành. | |

| Chi phí khác | – Định mức tỷ lệ phần trăm (%)

– Hoặc bằng phương pháp lập dự toán Trong đó, chi phí rà phá bom mìn, vật nổ được xác định theo quy định của Bộ trưởng Bộ Quốc phòng |

|

| Chi phí dự phòng cho khối lượng, công việc phát sinh |

– Tỷ lệ phần trăm (%) trên tổng các khoản mục chi phí quy định đã nêu ở trên. Trong đó, tỷ lệ phần trăm (%) đối với chi phí dự phòng cho yếu tố trượt giá được xác định trên cơ sở: + Độ dài thời gian thực hiện dự án + Kế hoạch thực hiện dự án + Chỉ số giá xây dựng phù hợp với loại công trình xây dựng có tính đến các khả năng biến động giá trong nước và quốc tế. |

(*) Chi phí quản lý dự án bao gồm:

-

- Tiền lương của cán bộ quản lý dự án;

- Tiền công trả cho người lao động theo hợp đồng;

- Các khoản phụ cấp lương;

- Tiền thưởng;

- Phúc lợi tập thể;

- Các khoản đóng góp (bảo hiểm xã hội; bảo hiểm y tế; bảo hiểm thất nghiệp; kinh phí công đoàn, trích nộp khác theo quy định của pháp luật đối với cá nhân được hưởng lương từ dự án);

- Ứng dụng khoa học công nghệ, đào tạo nâng cao năng lực cán bộ quản lý dự án;

- Thanh toán các dịch vụ công cộng;

- Vật tư văn phòng phẩm;

- Thông tin, tuyên truyền, liên lạc;

- Tổ chức hội nghị có liên quan đến dự án;

- Công tác phí;

- Thuê mướn, sửa chữa, mua sắm tài sản phục vụ quản lý dự án;

- Chi phí quản lý khác

- Chi phí dự phòng cho công tác quản lý.

3.2. Phương pháp xác định theo suất vốn đầu tư xây dựng

Tổng mức đầu tư xây dựng xác định trên cơ sở khối lượng, diện tích, công suất hoặc năng lực phục vụ theo thiết kế cơ sở và suất vốn đầu tư xây dựng tương ứng được công bố phù hợp với loại và cấp công trình; đồng thời không thể thiếu sự cân nhắc thận trọng một số nội dung sau:

- Sự đánh giá, quy đổi, tính toán về thời điểm lập tổng mức đầu tư xây dựng, phù hợp với địa điểm thực hiện dự án;

- Bổ sung các chi phí cần thiết khác của dự án chưa được tính trong suất vốn đầu tư xây dựng đảm bảo phù hợp với điều kiện cụ thể của dự án, công trình.

Suất vốn đầu tư xây dựng làm căn cứ lập khái toán theo phương pháp này do Bộ Xây dựng công bố hàng năm. Năm 2022 Bộ Xây dựng có quyết định số 610/QĐ-BXD ngày 13/7/2022 công bố suất vốn đầu tư xây dựng công trình và giá xây dựng tổng hợp kết cấu công trình năm 2021.

Ví dụ một số suất vốn đầu tư theo quyết định 610/QĐ-BXD:

Bảng 1. Suất vốn đầu tư xây dựng công trình nhà chung cư

Đơn vị tính: 1.000 đ/m2 sàn

| Suất vốn đầu tư | Trong đó bao gồm | |||

| Chi phí xây dựng | Chi phí thiết bị | |||

| 0 | 1 | 2 | ||

| 11110.01 | Số tầng ≤ 5 không có tầng hầm | 7.210 | 6.103 | 342 |

| Có 1 tầng hầm | 8.429 | 7.135 | 400 | |

| Có 2 tầng hầm | 9.509 | 8.050 | 451 | |

| Có 3 tầng hầm | 10.629 | 8.999 | 506 | |

| Có 4 tầng hầm | 11.739 | 9.938 | 558 | |

| Có 5 tầng hầm | 12.841 | 10.870 | 610 | |

| 11110.02 | 5 < số tầng ≤ 7 không có tầng hầm | 9.304 | 7.271 | 617 |

| Có 1 tầng hầm | 9.952 | 7.776 | 660 | |

| Có 2 tầng hầm | 10.618 | 8.297 | 704 | |

| Có 3 tầng hầm | 11.398 | 8.907 | 755 | |

| Có 4 tầng hầm | 12.231 | 9.557 | 810 | |

| Có 5 tầng hầm | 13.103 | 10.238 | 868 | |

| … | …. | … | … | … |

| 11110.12 | 45 < số tầng ≤ 50 không có tầng hầm | 17.420 | 12.931 | 1.977 |

| Có 1 tầng hầm | 17.429 | 12.938 | 1.978 | |

| Có 2 tầng hầm | 17.474 | 12.971 | 1.984 | |

| Có 3 tầng hầm | 17.573 | 13.044 | 1.995 | |

| Có 4 tầng hầm | 17.718 | 13.153 | 2.011 | |

| Có 5 tầng hầm | 17.907 | 13.292 | 2.033 | |

Bảng 2. Suất vốn đầu tư xây dựng trường trung học cơ sở, trung học phổ thông, trường phổ thông có nhiều cấp học theo quy mô đào tạo

Đơn vị tính: 1.000 đ/học sinh

|

Suất vốn đầu tư |

Trong đó bao gồm | |||

| Chi phí xây dựng |

Chi phí thiết bị |

|||

| 0 | 1 | 2 | ||

| 11213.01 | 540 < số học sinh ≤ 720 | 42.177 | 33.802 | 4.298 |

| 11213.02 | 720 < số học sinh ≤ 1.080 | 39.649 | 21.603 | 4.298 |

| 11213.03 | 1.080 < số học sinh ≤ 1.620 | 37.395 | 29.848 | 4.308 |

3.3. Phương pháp xác định từ dữ liệu về chi phí của các dự án, công trình tương tự đã thực hiện

Tổng mức đầu tư xây dựng được xác định trên cơ sở khối lượng, diện tích, công suất hoặc năng lực phục vụ theo thiết kế cơ sở và dữ liệu về chi phí của các dự án, công trình tương tự đã thực hiện có cùng loại, cấp công trình, quy mô, công suất hoặc năng lực phục vụ. Các dữ liệu về chi phí sử dụng cần thực hiện quy đổi, tính toán về thời điểm lập tổng mức đầu tư xây dựng, địa điểm thực hiện dự án, bổ sung các chi phí cần thiết khác phù hợp với điều kiện cụ thể của dự án, công trình.

3.4. Phối hợp các phương pháp tính toán nêu trên:

Căn cứ mức độ chi tiết thiết kế cơ sở của dự án, suất vốn đầu tư xây dựng được công bố, dữ liệu về chi phí của các dự án, công trình tương tự đã thực hiện, kết hợp hai hoặc cả ba phương pháp đã nêu trên để lập khái toán dự án đầu tư xây dựng.

Phương pháp phối hợp các phương pháp tính toán này có thể thực hiện cho từng khoản chi phí (khi tính toán một khoản chi phí phối hợp từ 2 phương pháp tính để đưa ra con số tin cậy) hoặc có thể sử dụng phương pháp (3.1) cho chi phí xây dựng và phương pháp (3.3) cho chi phí thiết bị.

Mẫu biểu một bảng khái toán dự án điển hình, mời bạn đọc tham khảo tại đây

4. So sánh khái toán và dự toán:

Khái toán và dự toán đều là những công việc được triển khai khi thực hiện đầu tư xây dựng dự án xây dựng. Cả khái toán và dự toán đều liên quan đến việc lập các chi phí khi đầu tư dự án xây dựng, được phân biệt như sau:

|

STT |

Nội dung | Khái toán |

Dự toán |

| 1 | Nội dung | Khái toán là ước tính chi phí đầu tư xây dựng của dự án trong Báo cáo nghiên cứu tiền khả thi đầu tư xây dựng | Dự toán xây dựng công trình là toàn bộ chi phí cần thiết dự tính để xây dựng công trình |

| 2 | Căn cứ xác định | Khái toán được xác định phù hợp với thiết kế cơ sở và các nội dung khác của Báo cáo nghiên cứu khả thi đầu tư xây dựng | Dự toán xây dựng công trình được xác định theo thiết kế xây dựng triển khai sau thiết kế cơ sở hoặc thiết kế bản vẽ thi công trong trường hợp dự án chỉ yêu cầu lập Báo cáo kinh tế – kỹ thuật đầu tư xây dựng. |

| 3 | Thời điểm xác định | Giai đoạn chuẩn bị dự án | Giai đoạn thực hiện dự án |

| 4 | Sử dụng | Phê duyệt chủ trương đầu tư, quyết định đầu tư | Phê duyệt dự toán công trình, làm căn cứ mời thầu xây dựng và các nội dung có liên quan khác trong khi thực hiện dự án đầu tư |

| 5 | Các khoản chi phí | Gồm 7 khoản chi phí:

– Chi phí bồi thường, hỗ trợ và tái định cư – Chi phí xây dựng – Chi phí thiết bị – Chi phí quản lý dự án – Chi phí tư vấn đầu tư xây dựng – Chi phí khác – Chi phí dự phòng |

Gồm 6 khoản chi phí:

– Chi phí xây dựng, – Chi phí thiết bị, – Chi phí quản lý dự án, – Chi phí tư vấn đầu tư xây dựng, – Chi phí khác – Chi phí dự phòng

|

| 6 | Độ chính xác số liệu | Mức độ tương đối, có thể có chênh lệch nhiều so với dự toán và thực tế đầu tư | Độ chính xác cao, nhiều hạng mục đầu tư tính toán gần như khớp đúng với thực tế đầu tư |

Khái toán có thể hiểu là việc tính toán các chi phí đầu tư của dự án, việc tính toán này có độ chính xác không được cao (do việc tính toán chỉ mang tính ước lượng, chưa có các căn cứ chính xác về dự án). Việc lập khái toán đầu tư xây dựng là rất quan trọng, là bước công việc không thể thiếu trong hoạt động đầu tư xây dựng. Những số liệu của khái toán giúp cho Chủ đầu tư, các tổ chức/cá nhân liên quan nắm bắt được sơ bộ về quy mô vốn của dự án để có phương án đầu tư vốn hợp lý.

Bài viết này, MISA đã cùng bạn đọc tìm hiểu về nội dung khái toán, các phương pháp lập khái toán, phân biệt giữa khái toán và dự toán đầu tư xây dựng. Trong các số tiếp theo MISA tiếp tục gửi đến bạn đọc nhiều vấn đề liên quan khác trong hoạt động xây dựng, mời quý bạn đọc tiếp tục đón xem.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp xây dựng nói riêng và tất cả loại hình doanh nghiệp nói chung, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Quản lý hồ sơ công trình.

- Quản lý tài sản cố định, khấu hao tài sản.

- Quản lý hoạt động đầu tư xây lắp.

- Quản trị dòng tiền.

Hiện nay, với thế mạnh về công nghệ, sự tiện dụng trong sử dụng, phần mềm kế toán MISA AMIS đã trở thành sự lựa chọn đáng tin cậy của hàng nghìn doanh nghiệp đang hoạt động trong lĩnh vực xây lắp và xây dựng công trình trên toàn quốc. Anh chị quan tâm và muốn trải nghiệm thử phần mềm kế toán MISA AMIS có thể đăng ký trải nghiệm miễn phí 15 ngày:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()