Báo cáo quyết toán hải quan là gì? Thời hạn nộp báo cáo quyết toán hải quan hàng năm là khi nào? Cách lập báo cáo hải quan như thế nào? Tất cả những câu hỏi này sẽ được MISA AMIS chia sẻ với bạn đọc trong bài viết dưới đây.

1. Báo cáo quyết toán hải quan là gì?

Báo cáo quyết toán hải quan (BCQTHQ) là một tài liệu quan trọng trong quá trình thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu. Đây là báo cáo mà doanh nghiệp hoặc tổ chức phải nộp cho cơ quan hải quan để đối chiếu, xác nhận và quyết toán các số liệu về thuế, phí, và các nghĩa vụ liên quan đến hàng hóa đã được thông quan trong một kỳ nhất định.

Báo cáo này giúp cơ quan hải quan kiểm tra lại số liệu thuế đã nộp, những khoản chi phí đã được thanh toán hoặc còn thiếu sót trong quá trình giao dịch với các đối tác quốc tế. Đây là một trong những công cụ quan trọng để đảm bảo tính minh bạch và chính xác trong việc tuân thủ các quy định về thuế và xuất nhập khẩu.

2. Đối tượng nộp báo cáo quyết toán hải quan

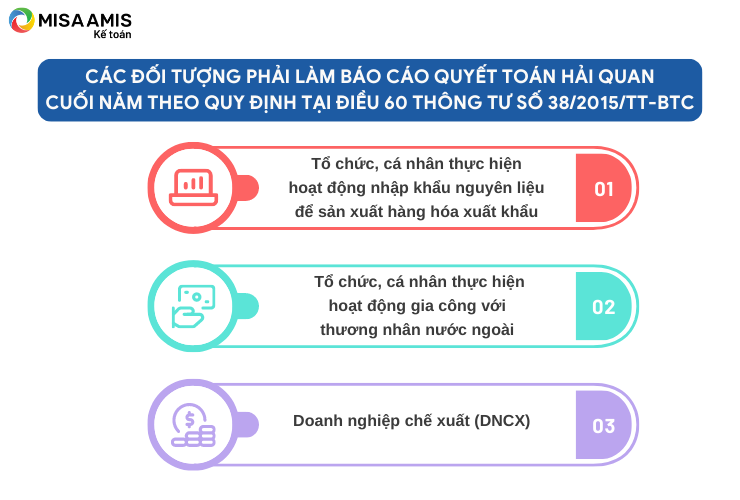

Đối tượng phải làm báo cáo quyết toán hải quan cuối năm bao gồm các tổ chức cá nhân sau:

-

Các đối tượng phải làm báo cáo quyết toán hải quan cuối năm theo quy định tại Điều 60 Thông tư số 38/2015/TT-BTC

- Tổ chức, cá nhân thực hiện hoạt động nhập khẩu nguyên liệu để sản xuất hàng hóa xuất khẩu

- Tổ chức, cá nhân thực hiện hoạt động gia công với thương nhân nước ngoài

- Doanh nghiệp chế xuất (DNCX)

(theo quy định tại Điều 60 Thông tư số 38/2015/TT-BTC).

3. Mục đích của báo cáo quyết toán hải quan

Mục đích của báo cáo quyết toán hải quan bao gồm:

- Xác minh nghĩa vụ thuế: Giúp cơ quan hải quan xác định doanh nghiệp đã thực hiện đúng nghĩa vụ thuế xuất nhập khẩu hay chưa.

- Điều chỉnh sai sót hoặc thiếu sót: Nếu có sai sót trong quá trình thông quan, báo cáo quyết toán giúp điều chỉnh và bổ sung các thông tin còn thiếu.

- Quản lý thuế hiệu quả: Tăng cường quản lý, kiểm soát thuế và các khoản chi phí liên quan đến xuất nhập khẩu, đảm bảo công bằng và chính xác.

- Đảm bảo sự minh bạch trong kinh doanh: Giúp các cơ quan chức năng, doanh nghiệp và các tổ chức có liên quan thực hiện các hoạt động kinh doanh đúng theo quy định của pháp luật.

4. Sự khác nhau giữa BCQTHQ và BCTC

Sự khác nhau giữa Báo cáo quyết toán hải quan và Báo cáo tài chính (BCTC) chủ yếu nằm ở mục đích, đối tượng sử dụng, nội dung. Dưới đây là những điểm khác biệt cơ bản:

Mục đích và nội dung báo cáo:

- Báo cáo tài chính là một công cụ tổng hợp phản ánh tình hình tài chính của doanh nghiệp trong một kỳ báo cáo, bao gồm các chỉ tiêu như doanh thu, chi phí, lợi nhuận, tài sản, và nợ phải trả. Mục đích của báo cáo tài chính là cung cấp thông tin tài chính để các bên liên quan như nhà đầu tư, ngân hàng, và cơ quan thuế có thể đánh giá sức khỏe tài chính của doanh nghiệp.

- Trong khi đó, Báo cáo quyết toán hải quan (BCQTHQ) chủ yếu tập trung vào các số liệu liên quan đến thuế xuất nhập khẩu, các khoản phí và các nghĩa vụ thuế của doanh nghiệp đối với cơ quan hải quan. Báo cáo này giúp cơ quan hải quan kiểm tra và xác nhận nghĩa vụ thuế xuất nhập khẩu của doanh nghiệp, đảm bảo việc tuân thủ các quy định về hải quan và thuế.

Đối tượng sử dụng báo cáo:

- Báo cáo tài chính chủ yếu được sử dụng bởi các bên như cơ quan thuế, ngân hàng, nhà đầu tư, và cổ đông để đánh giá hiệu quả hoạt động tài chính của doanh nghiệp. Đây là tài liệu quan trọng giúp các đối tượng này ra quyết định liên quan đến việc đầu tư, cho vay, hoặc thuế đối với doanh nghiệp.

- Ngược lại, Báo cáo quyết toán hải quan được gửi đến cơ quan hải quan để kiểm tra và xác minh việc thực hiện nghĩa vụ thuế đối với hàng hóa xuất nhập khẩu. Mục đích là để đảm bảo rằng doanh nghiệp đã thực hiện đầy đủ các nghĩa vụ thuế và hải quan theo quy định.

Chi tiết và phạm vi thông tin:

- Báo cáo tài chính cung cấp thông tin tổng quan về tình hình tài chính của doanh nghiệp, không chỉ giới hạn ở các giao dịch xuất nhập khẩu mà còn bao gồm toàn bộ các hoạt động tài chính khác của doanh nghiệp. Báo cáo tài chính có tính tổng hợp và cung cấp một cái nhìn toàn diện về hoạt động của doanh nghiệp trong kỳ báo cáo.

- Trong khi đó, Báo cáo quyết toán hải quan chỉ tập trung vào các vấn đề liên quan đến nghĩa vụ thuế và thủ tục hải quan của doanh nghiệp, như việc sử dụng nguyên vật liệu nhập khẩu cho sản xuất hàng xuất khẩu, kiểm tra các khoản thuế và phí liên quan đến hàng hóa xuất nhập khẩu. Báo cáo này có tính chi tiết và chuyên môn cao hơn về các giao dịch xuất nhập khẩu của doanh nghiệp.

5. Các mẫu báo cáo quyết toán hải quan và nội dung chính của báo cáo

Để đảm bảo tuân thủ các quy định về thuế và hải quan, doanh nghiệp cần thực hiện báo cáo quyết toán hải quan theo đúng mẫu quy định trong Thông tư 39/2018/TT-BTC.

Dưới đây là các biểu mẫu báo cáo quyết toán hải quan phổ biến và nội dung chính mà doanh nghiệp cần nắm vững khi lập các báo cáo này.

-

Các mẫu báo cáo quyết toán hải quan

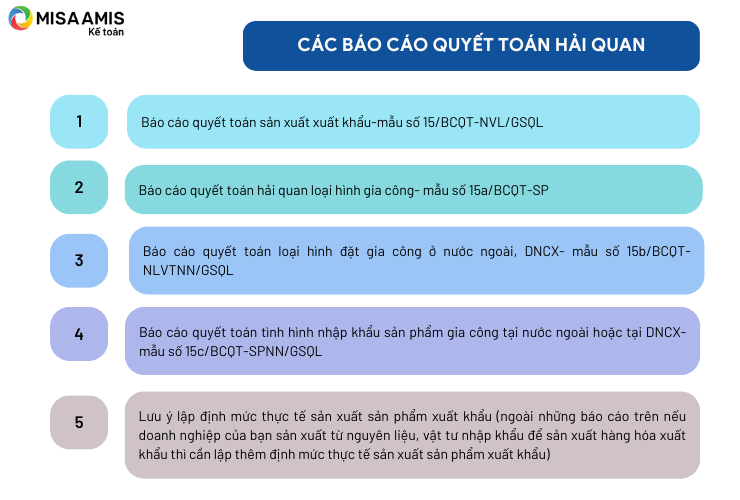

5.1. Báo cáo quyết toán sản xuất xuất khẩu

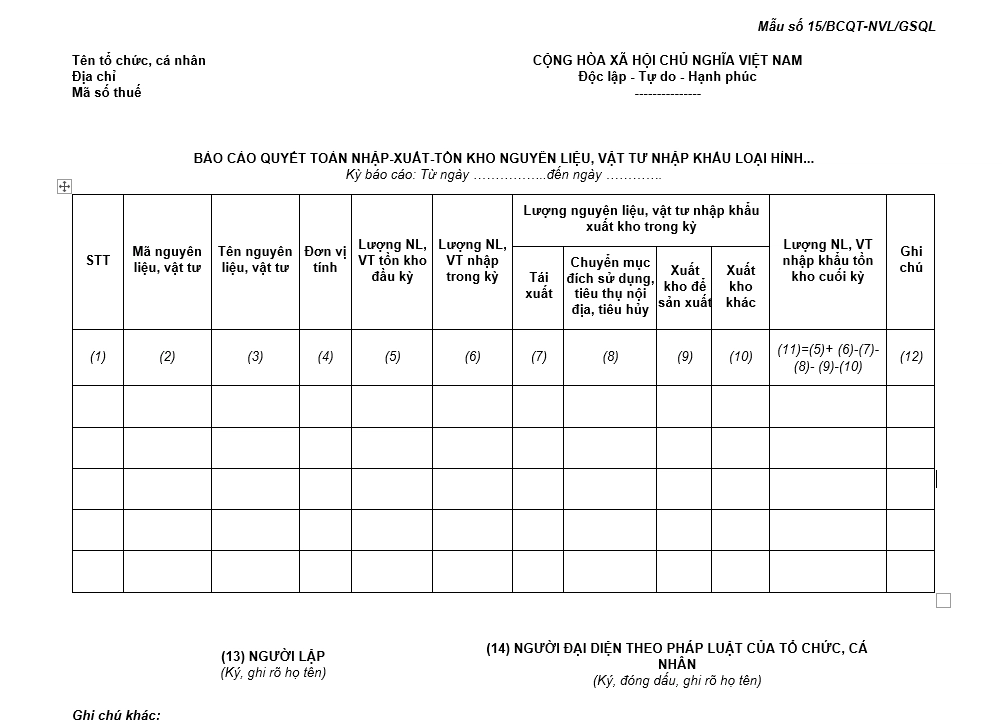

Để báo cáo quyết toán sản xuất xuất khẩu hải quan cần sử dụng mẫu số 15/BCQT-NVL/GSQL trong Thông tư 39/2018/TT-BTC.

-

Báo cáo quyết toán hải quan số 15/BCQT-NVL/GSQL

Khi thực hiện báo cáo quyết toán sản xuất xuất khẩu, doanh nghiệp cần cung cấp đầy đủ các số liệu liên quan đến quá trình sản xuất và xuất khẩu hàng hóa. Nội dung chính của báo cáo:

- Mã của nguyên liệu, vật tư do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho, quản lý sản xuất

- Đơn vị tính của nguyên liệu, vật tư

- Lượng nguyên liệu, vật tư nhập khẩu để gia công nhập kho đầu kỳ, trong kỳ và cuối kỳ

Tải biểu mẫu 15/BCQT-NVL/GSQL tại đây

5.2. Báo cáo quyết toán hải quan loại hình gia công

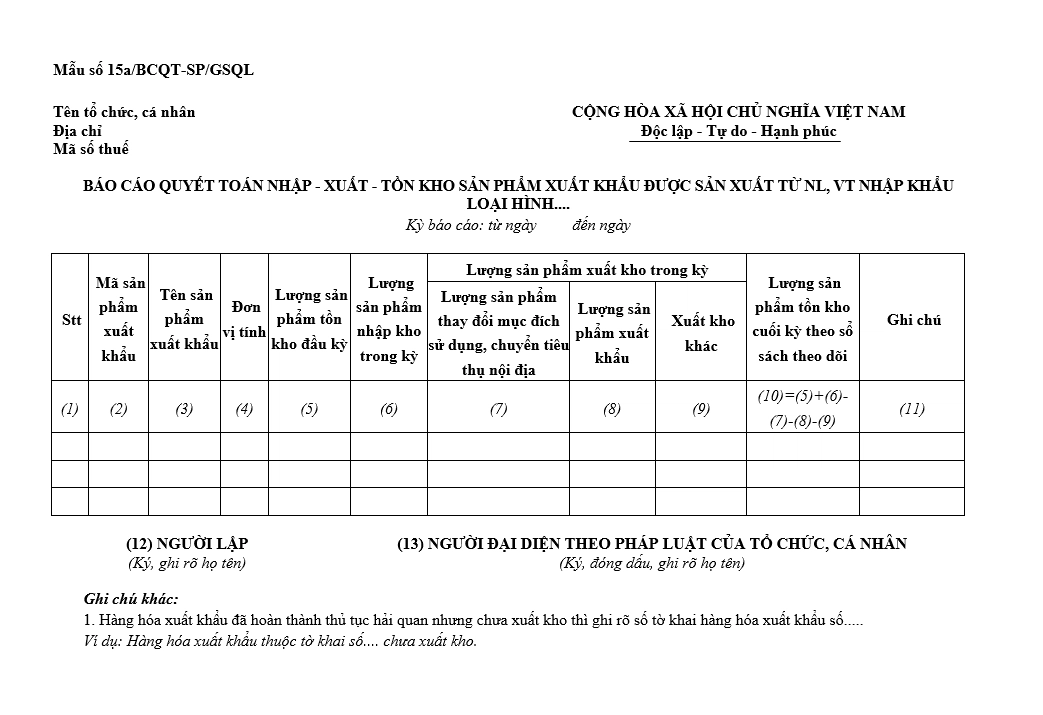

Để báo cáo quyết toán hải quan loại hình gia công các bạn sử dụng mẫu số 15a/BCQT-SP/GSQL trong Thông tư 39/2018/TT-BTC.

-

Báo cáo quyết toán hải quan số 15a/BCQT-SP/GSQL

Báo cáo quyết toán hải quan loại hình gia công sẽ giúp cơ quan hải quan xác định đúng các nghĩa vụ thuế và phí liên quan đến quá trình gia công sản phẩm xuất khẩu.

Nội dung chính của báo cáo:

- Thông tin doanh nghiệp: Tên doanh nghiệp, mã số thuế và các thông tin liên quan.

- Thông tin về sản phẩm: Mã sản phẩm, tên sản phẩm, đơn vị tính

- Lượng sản phẩm tồn cuối kỳ trước

- Lượng sản phẩm xuất/nhập kho trong kỳ

- Lượng sản phẩm tồn tại kho cuối kỳ

Tải xuống Mẫu số 15a/BCQT-SP/GSQL tại đây

5.3. Báo cáo quyết toán loại hình đặt gia công ở nước ngoài, doanh nghiệp chế xuất

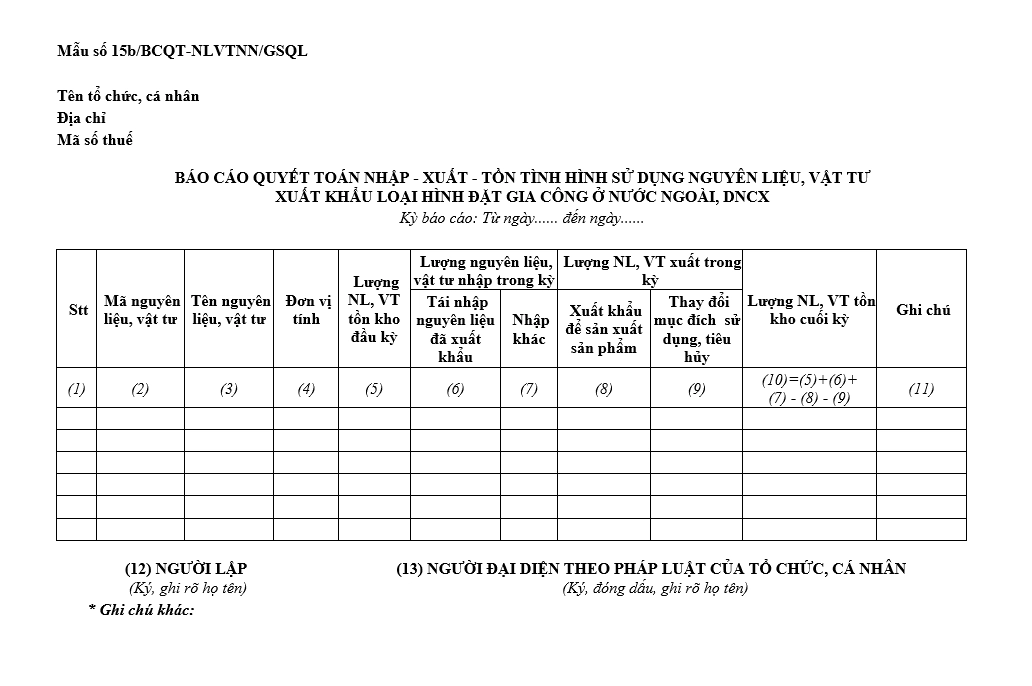

Để báo cáo quyết toán hải quan loại hình loại hình đặt gia công ở nước ngoài, DNCX các bạn sử dụng mẫu số 15b/BCQT-NLVTNN/GSQL trong Thông tư 39/2018/TT-BTC.

-

Báo cáo quyết toán hải quan số 15b/BCQT-NLVTNN/GSQL

Báo cáo quyết toán loại hình đặt gia công ở nước ngoài, DNCX sẽ giúp doanh nghiệp xác định rõ tình hình nhập khẩu và xuất khẩu của nguyên liệu và sản phẩm chế xuất.

Nội dung chính của báo cáo:

- Thông tin doanh nghiệp: Cập nhật tên, địa chỉ và mã số thuế của doanh nghiệp.

- Sản phẩm gia công tại nước ngoài: Số liệu về lượng và giá trị sản phẩm gia công.

- Thuế xuất khẩu: Các khoản thuế đã thanh toán và các nghĩa vụ thuế đối với hàng hóa xuất khẩu.

- Chi phí gia công: Các chi phí liên quan đến việc gia công tại nước ngoài, bao gồm phí sản xuất và chi phí vận chuyển.

Tải xuống mẫu số 15b/BCQT-NLVTNN/GSQL tại đây

5.4. Báo cáo quyết toán tình hình nhập khẩu sản phẩm gia công tại nước ngoài hoặc tại DNCX

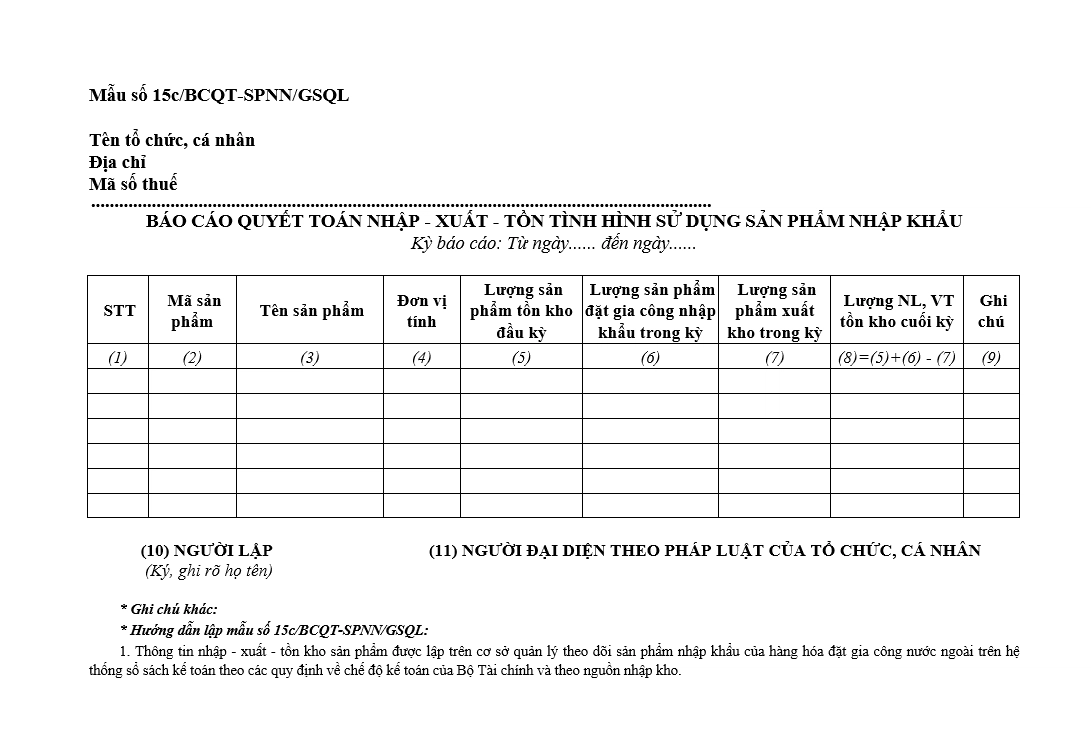

Để báo cáo quyết toán hải quan về tình hình sử dụng nguyên liệu, vật tư xuất khẩu để sản xuất hàng hóa gia công tại nước ngoài hoặc tại DNCX các bạn sử dụng mẫu số 15c/BCQT-SPNN/GSQL trong Thông tư 39/2018/TT-BTC

-

Báo cáo quyết toán hải quan số 15c/BCQT-SPNN/GSQL

Nội dung chính của báo cáo bao gồm:

- Thông tin về sản phẩm nhập khẩu: Số liệu về sản phẩm gia công nhập khẩu từ nước ngoài hoặc DNCX.

- Nguyên liệu sử dụng: Mã nguyên vật liệu, tên và đơn vị tính

- Lượng nguyên liệu, vật tư tồn kho đầu kỳ

- Lượng nguyên liệu, vật tư nhập/xuất trong kỳ

- Lượng nguyên liệu, vật tư tồn cuối kỳ

Tải xuống mẫu số 15c/BCQT-SPNN/GSQL tại đây

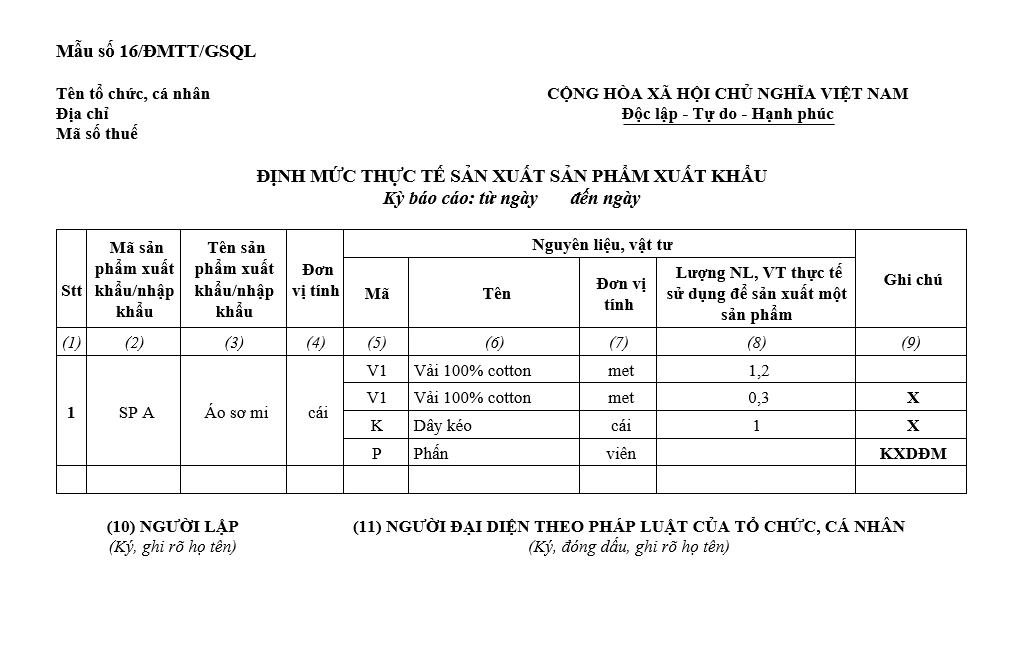

5.5. Báo cáo định mức thực tế sản xuất sản phẩm xuất khẩu

Lập định mức thực tế sản xuất sản phẩm xuất khẩu là một bước quan trọng trong báo cáo quyết toán hải quan. Định mức thực tế giúp doanh nghiệp theo dõi và đánh giá mức độ hiệu quả trong việc sử dụng nguyên liệu sản xuất, đồng thời đảm bảo rằng các số liệu trong báo cáo là chính xác và hợp lý.

-

Báo cáo định mức thực tế sản xuất sản phẩm xuất khẩu Mẫu số 16/ĐMTT/GSQL

Nội dung chính của báo cáo:

- Thông tin sản phẩm xuất khẩu: Mã sản phẩm, tên sản phẩm và thông tin chi tiết về sản phẩm xuất khẩu.

- Định mức thực tế: Tính toán và ghi nhận lượng nguyên liệu đã sử dụng trong quá trình sản xuất.

- Sai lệch định mức: Phân tích sự khác biệt giữa định mức lý thuyết và thực tế, và lý giải nguyên nhân.

- Thuế xuất khẩu: Các thông tin về thuế xuất khẩu đối với sản phẩm đã xuất khẩu.

Tải xuống Mẫu số 16/ĐMTT/GSQL tại đây

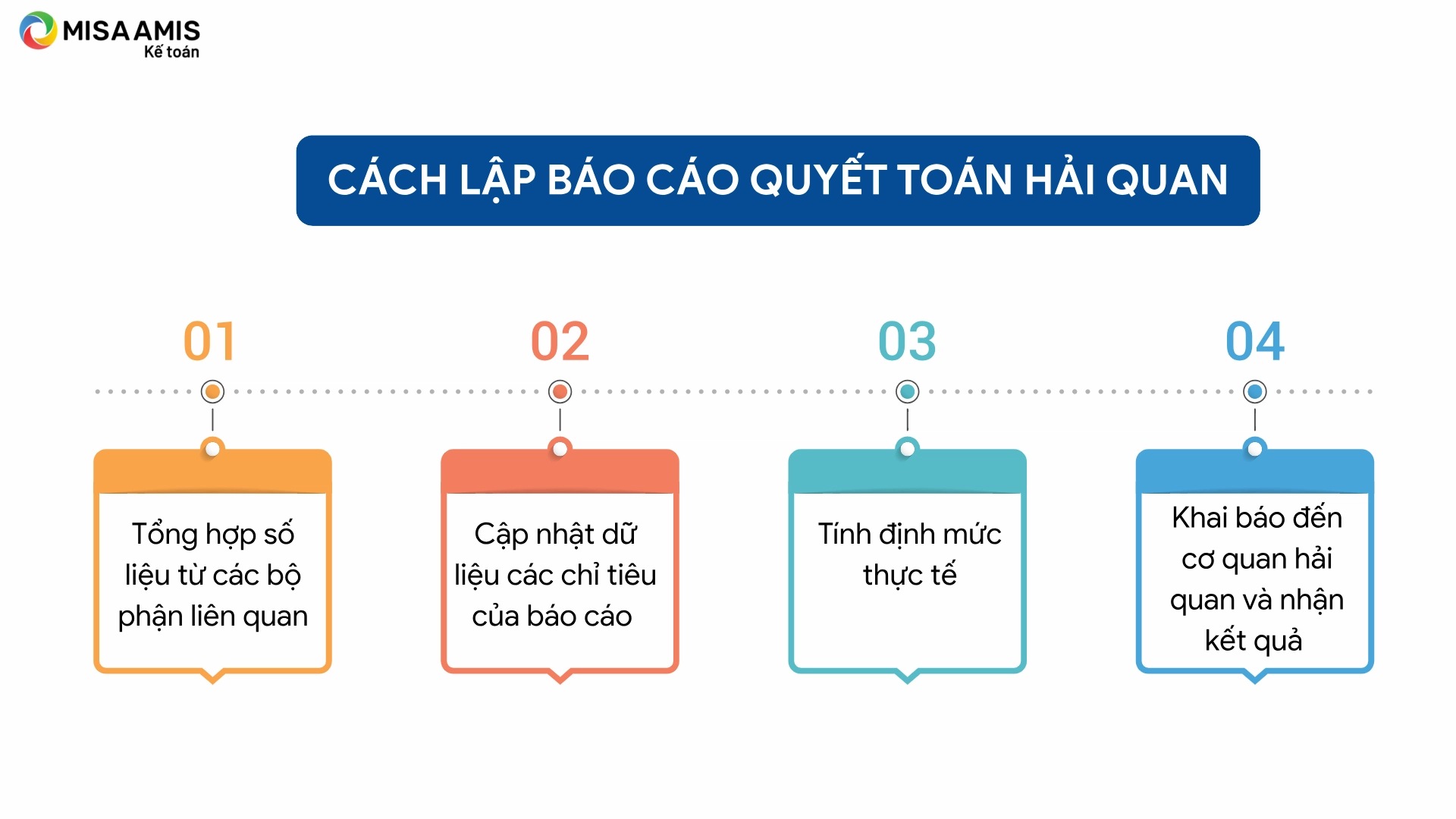

6. Cách làm báo cáo quyết toán hải quan

Dựa theo quy định về báo cáo quyết toán hải quan có liên quan và kinh nghiệm thực tế của nhóm tác giả khái quát lại thành quy trình khai báo quyết toán hải quan như sau:

Bước 1: Tổng hợp số liệu từ các bộ phận liên quan

Doanh nghiệp cần thu thập và tổng hợp các số liệu từ các bộ phận có liên quan như xuất nhập khẩu, kế toán, và sản xuất. Mỗi bộ phận sẽ cung cấp dữ liệu quan trọng:

- Doanh nghiệp gia công: Danh sách hàng hóa gia công, hợp đồng gia công, hóa đơn, các chứng từ liên quan đến thuế và phí hải quan.

- Doanh nghiệp sản xuất, xuất khẩu: Danh sách hàng hóa xuất khẩu, báo cáo xuất khẩu, hóa đơn liên quan đến hải quan.

- Doanh nghiệp chế xuất: Danh sách hàng hóa xuất khẩu hoặc nhập khẩu, các thông tin về thuế và phí liên quan.

Phòng kế toán sẽ hỗ trợ cung cấp thông tin như giá trị hàng hóa, các chi phí liên quan, và các hóa đơn nhập khẩu hoặc xuất khẩu để đảm bảo tính chính xác của số liệu.

Bước 2: Cập nhật dữ liệu các chỉ tiêu của báo cáo quyết toán hải quan

Doanh nghiệp cần cập nhật các chỉ tiêu trong báo cáo như:

- Số liệu tồn đầu kỳ: Xác định lượng hàng hóa còn tồn trước khi bắt đầu kỳ báo cáo.

- Số liệu nhập trong kỳ: Xác định lượng hàng hóa nhập khẩu trong kỳ, giá trị, và số lượng nguyên liệu nhập.

- Số liệu xuất trong kỳ: Tổng hợp số liệu xuất khẩu trong kỳ, bao gồm giá trị và số lượng hàng hóa xuất khẩu.

- Kiểm tra số liệu kế toán: Kiểm tra các số liệu từ các bộ phận kế toán để đảm bảo sự khớp đúng giữa số liệu thực tế và báo cáo.

Sau khi cập nhật các số liệu cần thiết, doanh nghiệp cần điền chính xác các chỉ tiêu vào các mẫu báo cáo quyết toán hải quan để đảm bảo tính đầy đủ và chính xác của thông tin:

Hướng dẫn cách điền chỉ tiêu Mẫu số 15/BCQT-NLVTNN/GSQL:

| STT cột | Nội dung | Lưu ý |

| (2) | Mã của nguyên liệu, vật tư do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho, quản lý sản xuất | Lưu ý sử dụng mã theo quản trị của doanh nghiệp khi khai báo trên tờ khai hải quan. Trường hợp tổ chức, cá nhân có sử dụng mã nguyên liệu, vật tư, mã sản phẩm khác với mã đã khai báo trên tờ khai hải quan khi nhập khẩu nguyên liệu, vật tư, xuất khẩu sản phẩm thì phải xây dựng, lưu giữ bảng quy đổi tương đương giữa các mã. |

| (4) | Đơn vị tính của nguyên liệu, vật tư | Lưu ý đơn vị tính này được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ khai hải quan. |

| (5) | Lượng nguyên liệu, vật tư cuối kỳ trước | Là lượng nguyên liệu, vật tư cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại |

| (6) | Lượng nguyên liệu, vật tư nhập khẩu để gia công nhập kho trong kỳ | Gồm lượng nguyên liệu, vật tư nhập khẩu (bao gồm bán thành phẩm, thành phẩm để gắn với sản phẩm xuất khẩu thành sản phẩm đồng bộ) để gia công, sản xuất hàng hóa xuất khẩu nhập kho trong kỳ báo cáo; lượng nguyên liệu, vật tư nhận từ hợp đồng gia công khác chuyển sang; hàng nhập khẩu đã hoàn thành thủ tục hải quan, đang đi trên đường chưa nhập kho tại cuối kỳ báo cáo; nhập lại kho khi dư thừa trên dây chuyền sản xuất; nhập kho sau khi thuê gia công lại; lượng nguyên liệu, vật tư của DNCX không làm thủ tục hải quan. |

| (7) | Lượng nguyên liệu, vật tư nhập khẩu để gia công nhưng phải xuất trả đối tác ở nước ngoài hoặc nước thứ 3. | Là lượng nguyên liệu, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu nhưng phải xuất trả đối tác ở nước ngoài, xuất sang nước thứ 3 hoặc xuất vào khu phi thuế quan, DNCX hoặc chuyển nguyên liệu, vật tư từ hợp đồng gia công này sang hợp đồng gia công cùng hoặc khác đối tác nhận gia công. |

| (8) | Lượng nguyên liệu, vật tư nhập khẩu để gia công nhưng không được sử dụng vào sản xuất hàng xuất khẩu mà tiêu thụ nội địa | Là lượng nguyên liệu, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu nhưng không được sử dụng vào sản xuất hàng xuất khẩu mà được chuyển mục đích sử dụng, tiêu thụ nội địa, tiêu hủy (trường hợp tiêu hủy giải thích rõ tại cột số 12 và cung cấp hồ sơ kèm theo nếu có). |

| (9) | Lượng nguyên liệu, vật tư thực tế đưa vào để gia công | Là lượng nguyên liệu, vật tư thực tế đưa vào để gia công, sản xuất sản phẩm xuất khẩu, bao gồm cả phần nguyên liệu, vật tư đưa đi gia công lại |

| (10) | Lượng nguyên liệu, vật tư thực tế cấp bù do phần nguyên liệu, vật tư tiêu hao, hao hụt tự nhiên, hao hụt do tạo thành phế liệu, phế phẩm | Là lượng nguyên liệu, vật tư thực tế cấp bù do phần nguyên liệu, vật tư tiêu hao, hao hụt tự nhiên, hao hụt do tạo thành phế liệu, phế phẩm trong quá trình sản xuất; xuất chuyển tiếp từ hợp đồng gia công này sang hợp đồng gia công khác hoặc lượng nguyên liệu, vật tư xuất kho mà chưa được chi tiết tại các cột (7), (8), (9) bao gồm nguyên liệu, vật tư thiếu hụt, hư hỏng mất mát do thiên tai, hỏa hoạn,…. |

| (11) | Lượng nguyên liệu tồn kho tại cuối kỳ | Là lượng nguyên liệu tồn kho tại cuối kỳ báo cáo. |

| (12) | Số và ngày quyết định miễn thuế | Điền số/ngày quyết định miễn thuế đối với trường hợp nguyên liệu, vật tư bị hỏng hóc, mất mát do thiên tai, hỏa hoạn… Và các thông tin khác (nếu có). |

| (13) và (14) | Thông tin khi gặp sự cố | Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này. |

Hướng dẫn điền chỉ tiêu Mẫu số 15a/BCQT-SP/GSQL:

| STT cột | Nội dung | Lưu ý |

| (2) | Mã của sản phẩm | Là mã của sản phẩm do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho. Lưu ý sử dụng mã sản phẩm theo quản trị doanh nghiệp để khai báo trên tờ khai xuất khẩu. |

| (4) | Đơn vị tính | Là đơn vị tính của sản phẩm được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ khai hải quan. |

| (5) | Lượng sản phẩm tồn cuối kỳ trước | Là lượng sản phẩm tồn cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại. |

| (6) | Lượng sản phẩm nhập kho trong kỳ | Là lượng sản phẩm nhập kho trong kỳ báo cáo gồm sản phẩm do tổ chức, cá nhân sản xuất trong kỳ nhập kho thành phẩm; sản phẩm gia công lại; sản phẩm đã xuất khẩu nhưng bị khách hàng trả lại;… |

| (7) | Lượng sản phẩm có sử dụng nguyên liệu, vật tư từ nguồn nhập khẩu để gia công xuất khẩu nhưng không xuất khẩu mà được chuyển mục đích | Là lượng sản phẩm có sử dụng nguyên liệu, vật tư từ nguồn nhập khẩu để gia công, sản xuất xuất khẩu nhưng không xuất khẩu mà được chuyển mục đích sử dụng, chuyển tiêu thụ nội địa, tiêu hủy (trường hợp tiêu hủy giải thích rõ tại cột số 11 và cung cấp hồ sơ kèm theo nếu có). |

| (8) | Lượng sản phẩm có sử dụng nguyên liệu, vật tư nhập khẩu để gia công | Cột (8): Là lượng sản phẩm có sử dụng nguyên liệu, vật tư nhập khẩu để gia công, sản xuất xuất khẩu thực tế đã xuất kho để xuất khẩu. |

| (9) | Ghi bổ sung nếu chưa ghi chi tiết chỉ tiêu 7 và 8 | Trong trường hợp xuất kho chưa được chi tiết tại các cột (7), (8) bao gồm bao sản phẩm xuất kho để xuất khẩu nhưng chưa đăng ký tờ khai; xuất cho nghiên cứu sản phẩm, hư hỏng mất mát do thiên tai, hỏa hoạn… |

| (10) | Lượng sản phẩm tồn tại kho cuối kỳ | Là lượng sản phẩm tồn tại kho cuối kỳ báo cáo. |

| (11) | Điền số/ngày quyết định miễn thuế | Điền số/ngày quyết định miễn thuế đối với trường hợp nguyên liệu, vật tư bị hỏng hóc, mất mát do thiên tai, hỏa hoạn… và các thông tin khác (nếu có) |

| (12) và (13) | Thông tin khi gặp sự cố | Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này. |

Ghi chú khác: Hàng hóa xuất khẩu đã hoàn thành thủ tục hải quan nhưng chưa xuất kho thì ghi rõ số tờ khai hàng hóa xuất khẩu số…

Hướng dẫn điền chỉ tiêu Mẫu số 15b/BCQT-NLVTNN/GSQL

| STT cột | Nội dung | Lưu ý |

| (2) | Mã của nguyên liệu, vật tư | Là mã của nguyên liệu, vật tư do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho, quản lý sản xuất. Lưu ý, sử dụng mã theo quản trị của doanh nghiệp khi khai báo trên tờ khai hải quan; |

| (4) | Đơn vị tính | Là đơn vị tính của nguyên liệu, vật tư được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ khai hải quan; |

| (5) | Lượng nguyên liệu, vật tư cuối kỳ trước | Là lượng nguyên liệu, vật tư cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại. |

| (6) | Lượng nguyên liệu, vật tư tái nhập | Là lượng nguyên liệu, vật tư tái nhập sau khi đã xuất khẩu để thuê gia công. |

| (7) | Lượng nguyên liệu, vật tư mua tại nội địa, nước ngoài | Là lượng nguyên liệu, vật tư mua tại nội địa, nước ngoài, DNCX để làm nguyên liệu, vật tư cho hoạt động đặt gia công. |

| (8) | Lượng nguyên liệu, vật tư xuất kho | Là lượng nguyên liệu, vật tư xuất kho để xuất khẩu dùng cho sản xuất sản phẩm. |

| (9) | Lượng nguyên liệu, vật tư đã xuất khẩu nhưng được bán, biếu, tặng, tiêu hủy | Là lượng nguyên liệu, vật tư đã xuất khẩu nhưng được bán, biếu, tặng, tiêu hủy, thiên tai, hỏa hoạn tại nước ngoài, DNCX, khu phi thuế quan |

| (10) | Lượng nguyên liệu tồn tại kho cuối kỳ | Là lượng nguyên liệu tồn tại kho cuối kỳ báo cáo. |

| (12) và (13) | Thông tin khi gặp sự cố | Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này. |

Ghi chú khác:

- Hàng hóa xuất khẩu đã hoàn thành thủ tục hải quan nhưng chưa xuất kho thì ghi rõ số tờ khai hàng hóa xuất khẩu số…

- Các ghi chú khác (nếu có)

Hướng dẫn điền chỉ tiêu mẫu số 15c/BCQT-SPNN/GSQL

| STT cột | Nội dung | Lưu ý |

| (2) | Mã của sản phẩm | Là mã của sản phẩm do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho.

Lưu ý, sử dụng mã theo quản trị của doanh nghiệp khi khai báo trên tờ khai hải quan; |

| (4) | Là đơn vị tính | Là đơn vị tính của sản phẩm được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ khai hải quan; |

| (5) | Lượng sản phẩm cuối kỳ | Là lượng sản phẩm cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại; |

| (6) | Lượng sản phẩm gia công nhập khẩu | Là lượng sản phẩm gia công nhập khẩu từ nước ngoài, DNCX, khu phi thuế quan |

| (7) | Lượng sản phẩm gia công xuất kho | Là lượng sản phẩm gia công xuất kho trong kỳ. |

| (8) | Lượng sản phẩm tồn tại kho cuối kỳ | Là lượng sản phẩm tồn tại kho cuối kỳ báo cáo. |

| (9) | Lượng sản phẩm chuyển mục đích sử dụng | Khai lượng sản phẩm chuyển mục đích sử dụng, bán, biếu, tặng, tiêu hủy tại nước ngoài, DNCX, khu phi thuế quan và các ghi chú có liên quan khác (nếu có). |

| (10) và (11) | Thông tin khi gặp sự cố | Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này. |

Bước 3: Tính định mức thực tế

Để có thể báo cáo quyết toán hải quan được đầy đủ thì ngoài những báo cáo trên nếu doanh nghiệp của bạn sản xuất từ nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu thì cần lập thêm định mức thực tế sản xuất sản phẩm xuất khẩu.

- Xác định tổng lượng nguyên vật liệu đã sử dụng và so sánh với định mức tiêu chuẩn.

- Xem xét sự sai lệch giữa mức tiêu hao thực tế và kế hoạch ban đầu, tìm nguyên nhân nếu có sự chênh lệch.

- Việc này giúp xác định tình hình sản xuất thực tế và đánh giá hiệu quả sử dụng nguyên liệu.

Hướng dẫn điền chỉ tiêu Mẫu số 16/DMTT-GSQL:

| STT cột | Nội dung | Lưu ý |

| (2) | Mã sản phẩm xuất khẩu | Mã sản phẩm xuất khẩu tại cột này phải thống nhất với mã sản phẩm đã khai trên tờ khai hải quan |

| (3) | Tên sản phẩm xuất khẩu | Tên sản phẩm xuất khẩu tại cột này phải thống nhất với tên sản phẩm xuất khẩu đã khai trên tờ khai hải quan |

| (4) | Đơn vị tính của sản phẩm xuất khẩu | Đơn vị tính của sản phẩm xuất khẩu: sử dụng thống nhất với mã đơn vị tính doanh nghiệp quản lý tại nhà xưởng sản xuất, với đơn vị tính đã khai báo trên tờ khai hải quan. |

| (5) | Mã của nguyên liệu, vật tư | Mã của nguyên liệu, vật tư (bao gồm cả nhập khẩu, mua trong nước) để sản xuất ra 01 đơn vị sản phẩm. Trường hợp nguyên liệu, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu thì phải thống nhất với mã nguyên liệu, vật tư đã khai trên tờ khai hải quan |

| (6) | Tên của nguyên liệu, vật tư | Tên của nguyên liệu, vật tư (bao gồm cả nhập khẩu, mua trong nước) để sản xuất ra 01 đơn vị sản phẩm. |

| (7) | Đơn vị tính của nguyên liệu, vật tư | Đơn vị tính của nguyên liệu, vật tư: sử dụng thống nhất với mã đơn vị tính doanh nghiệp quản lý tại nhà xưởng sản xuất, với đơn vị tính đã khai báo trên tờ khai hải quan |

| (8) | Lượng nguyên liệu, vật tư thực tế sử dụng | Lượng nguyên liệu, vật tư thực tế sử dụng để sản xuất sản phẩm xuất khẩu bao gồm lượng nguyên liệu, vật tư cấu thành sản phẩm và lượng nguyên liệu, vật tư tiêu hao, tạo thành phế liệu, phế phẩm.

Định mức thực tế của một đơn vị sản phẩm theo từng nguyên liệu, vật tư = Tổng lượng nguyên liệu, vật tư đã dùng để gia công, sản xuất sản phẩm xuất khẩu chia cho tổng số lượng sản phẩm thu được Trong đó: – Tổng lượng nguyên liệu, vật tư đã dùng để gia công, sản xuất sản phẩm xuất khẩu bằng tổng lượng nguyên liệu, vật tư đưa vào để sản xuất sản phẩm trừ lượng nguyên liệu vật tư thu hồi và lượng nguyên liệu, vật tư đang dở dang trên dây chuyền tính tới thời điểm xác định định mức để gia công, sản xuất sản phẩm xuất khẩu. – Tổng số lượng sản phẩm thu được: là tổng số lượng thu được cho tới thời điểm xác định định mức. |

| (9) | Lựa chọn trường hợp nguyên liệu mua trong nước hoặc nhập khẩu | Trường hợp nguyên liệu mua trong nước điền “X”; trường hợp nguyên liệu, vật tư nhập khẩu để trống; trường hợp vật tư không xây dựng được định mức điền “KXDĐM”. |

| (10) và (11) | Thông tin khi gặp sự cố | Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này. |

Bước 4: Khai báo đến cơ quan hải quan và nhận kết quả phê duyệt trả về

Trước khi nộp báo cáo quyết toán hải quan, doanh nghiệp cần chuẩn bị bộ hồ sơ liên quan, bao gồm:

- Phiếu nhập, xuất kho.

- Các chứng từ thuế, phí hải quan.

- Tờ khai hải quan, báo cáo xuất khẩu và nhập khẩu.

Doanh nghiệp sẽ khai báo tất cả thông tin này với cơ quan hải quan để nhận kết quả phê duyệt. Sau khi nhận được sự phê duyệt từ cơ quan hải quan, doanh nghiệp hoàn thành quy trình báo cáo quyết toán hải quan.

7. Thời hạn nộp báo cáo và mức phạt chậm nộp

7.1. Thời hạn nộp báo cáo quyết toán hải quan

Định kỳ hàng năm, chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính, người khai hải quan nộp báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị và hàng hoá xuất khẩu trong năm tài chính cho cơ quan hải quan.

- Trường hợp có sửa đổi, bổ sung báo cáo quyết toán thì:

- Trong thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán nhưng trước thời điểm cơ quan hải quan ban hành quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra, tổ chức, cá nhân phát hiện sai sót trong việc lập báo cáo quyết toán thì được sửa đổi, bổ sung báo cáo quyết toán và nộp lại cho cơ quan hải quan.

- Hết thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán hoặc sau khi cơ quan hải quan quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra mà tổ chức, cá nhân mới phát hiện sai sót trong việc lập báo cáo quyết toán thì thực hiện việc sửa đổi, bổ sung báo cáo quyết toán với cơ quan hải quan và bị xử lý theo quy định pháp luật về thuế, pháp luật về xử lý vi phạm hành chính. (căn cứ theo điểm b mục 2 Khoản 39 Điều 1 Thông tư 39/2018/TT-BTC).

- Trường hợp doanh nghiệp hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư: Tổ chức, cá nhân nộp báo cáo quyết toán chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc trước khi thực hiện việc hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất theo quy định thông qua Hệ thống. (căn cứ theo Điều 56 Thông tư 39/2018/TT-BTC)

Đọc thêm: Lưu ý về thời hạn nộp các loại thuế năm 2025 để tránh bị phạt

7.2 Mức xử phạt chậm nộp báo cáo quyết toán hải quan

Theo Khoản 3 Điều 7 Nghị định 128/2020/NĐ-CP, quy định về mức phạt khi doanh nghiệp chậm nộp báo cáo quyết toán hải quan như sau:

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng khi doanh nghiệp vi phạm một trong những điều sau:

- Không nộp tờ khai hải quan trước khi kết thúc kỳ hạn khai xuất khẩu, hoặc không cung cấp đầy đủ báo cáo theo yêu cầu của cơ quan hải quan.

- Không nộp báo cáo quyết toán, báo cáo sử dụng hàng miễn thuế đúng thời gian quy định.

- Nộp báo cáo quyết toán chậm và không có chứng từ hợp lệ để giải trình.

- Khi hợp đồng gia công hết hạn hoặc khi doanh nghiệp không sử dụng nguyên liệu, vật liệu, phế phẩm, mày móc, thiết bị thuế, dụng cụ không đúng quy định hoặc không thực hiện đầy đủ các quy định về quản lý sản phẩm xuất khẩu.

- Trường hợp hàng hóa xuất khẩu có thay đổi về sản xuất, gia công, hoặc khi nguyên liệu, vật liệu, thành phẩm xuất khẩu bị thay đổi mà không thông báo đầy đủ, đúng quy trình, có thể bị phạt.

- Không khai xuất khẩu, nhập khẩu hàng hóa đúng theo quy định, hoặc không tuân thủ các quy định về cơ chế hải quan trong hợp đồng gia công.

- Không báo cáo số liệu các sản phẩm xuất nhập khẩu như yêu cầu của cơ quan hải quan.

Do đó, doanh nghiệp cần phải nộp báo cáo quyết toán hải quan đúng hạn để tránh bị phạt từ 2.000.000 đồng đến 5.000.000 đồng.

Lưu ý: Mức phạt tiền đối với cá nhân bằng ½ mức phạt tiền đối với tổ chức, trừ trường hợp quy định tại điểm b, điểm c khoản 3 Điều 7 Nghị định 128/2020/NĐ-CP.

Có thể bạn quan tâm: Tổng hợp các quy định và mức phạt vi phạm hành chính về kê khai và nộp thuế

8. Địa điểm nộp báo cáo quyết toán hải quan

Theo quy định hiện hành tại Thông tư 38/2015/TT-BTC, doanh nghiệp thực hiện nộp báo cáo quyết toán hải quan tại Chi cục Hải quan nơi làm thủ tục nhập khẩu theo quy định hoặc Chi cục Hải quan quản lý doanh nghiệp chế xuất.

MISA AMIS KẾ TOÁN – CÔNG CỤ LẬP BÁO CÁO QUYẾT TOÁN THUẾ HẢI QUAN CHUẨN NHẤT

9. Chênh lệch âm dương báo cáo quyết toán hải quan và cách xử lý

Khi lập báo cáo quyết toán hải quan, doanh nghiệp có thể gặp phải tình trạng chênh lệch âm dương giữa các số liệu thực tế và các chỉ tiêu báo cáo. Chênh lệch này có thể xảy ra do nhiều nguyên nhân khác nhau, và việc xử lý kịp thời là rất quan trọng để đảm bảo tính chính xác và tuân thủ quy định của pháp luật.

- Chênh lệch dương: Đối với trường hợp này, sẽ có rất nhiều nguyên nhân khiến tồn nguyên liệu thực tế tại kho doanh nghiệp lớn hơn so với số hải quan, cụ thể:

- Do doanh nghiệp thanh quyết toán nguyên liệu gia công, xếp hoàn thuế, xây dựng báo cáo xuất – nhập – tồn với định mức xây dựng cao hơn so với định mức sản xuất thực tế.

- Do doanh nghiệp có hành vi xuất kho không hợp lệ.

- Do doanh nghiệp đưa tờ khai xuất khẩu đã đầy đủ hoặc kê khai thiếu tờ khai nhập kho trong hồ sơ thuế.

- Do hành thức nhập kho không đúng với báo cáo hải quan của doanh nghiệp khi khai báo bổ sung.

==> Khi phát hiện các chênh lệch thừa từ ngoài ảnh hưởng đến thuế, doanh nghiệp cần lập biên bản và xử phạt vi phạm hành chính với doanh nghiệp theo quy định của pháp luật. Nếu chưa xác định được nguyên nhân cụ thể dẫn đến chênh lệch thừa thì cơ quan Hải quan vẫn ghi nhận ý kiến giải trình của doanh nghiệp để làm cơ sở cho việc có xuất hoặc xử lý vi phạm hành chính cho doanh nghiệp.

-

Chênh lệch âm: Một số nguyên nhân khiến tồn nguyên liệu thực tế tại kho doanh nghiệp thấp hơn so với tồn kho theo hồ sơ hải quan là:

- Do doanh nghiệp đưa tờ khai nhập khẩu đã thiếu hoặc kê khai thiếu tờ khai xuất kho trong hồ sơ thuế.

- Do doanh nghiệp thanh quyết toán nguyên liệu gia công, xếp hoàn thuế, xây dựng báo cáo xuất – nhập – tồn với định mức thấp hơn so với định mức sản xuất thực tế.

- Do doanh nghiệp tiêu thụ nguyên liệu nhập khẩu nội địa nhưng không thực hiện khai báo Hải quan.

==> Doanh nghiệp phải xác định được chênh lệch thiếu này và thực hiện chỉnh sửa báo cáo hải quan theo đúng quy trình và giải trình đầy đủ. Doanh nghiệp cần đảm bảo việc khai báo chính xác thông tin về hàng hóa xuất khẩu và nhập khẩu khi có sự thay đổi về lượng hàng thực tế.

Các giải pháp để tránh chênh lệch âm dương trong báo cáo quyết toán hải quan

- Ban lãnh đạo doanh nghiệp cần quan tâm đến việc quản lý số liệu hải quan và kiểm soát các quy trình trong báo cáo hải quan để cải thiện việc triển khai thông tin và quản lý báo cáo hải quan để tránh các sai sót trong việc nhập liệu.

- Doanh nghiệp cần xây dựng bộ phận, bộ thống kê rõ ràng: Cải thiện hệ thống kiểm tra, báo cáo, xây dựng quy trình kê khai hải quan chính xác và giảm thiểu rủi ro sai sót trong quá trình báo cáo.

- Các phòng ban có liên quan (kho – sản xuất – kế toán – xuất nhập khẩu) cần phối hợp, đảm bảo thông tin được chính xác, không để sai sót, giảm thiểu rủi ro trong quá trình xử lý chênh lệch.

- Nâng lực thực tế của bộ phận nhân sự có liên quan: Cần đào tạo bộ phận này về quy trình, phần mềm quản lý, và kỹ năng thực tế để tránh sai sót trong các báo cáo quyết toán hải quan.

Kết luận

Trên đây là toàn bộ nội dung hướng dẫn cách lập báo cáo quyết toán hải quan chuẩn mới nhất năm 2023. MISA AMIS hy vọng các bạn và quý doanh nghiệp có thể nhanh chóng thuận lợi thực hiện báo cáo quyết toán hải quan cho của doanh nghiệp mình được đầy đủ, chính xác và kịp thời nộp đúng thời hạn, tránh bị xử phạt.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triểnphần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác.

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/