Việc kê khai và nộp thuế là một trong những trách nhiệm của doanh nghiệp hoạt động trong nền kinh tế. Để tạo điều kiện thuận lợi cho doanh nghiệp, các doanh nghiệp được tự kê khai, nộp thuế và chịu trách nhiệm với số liệu khai nộp của mình. Nhà nước có cơ chế xử phạt trong trường hợp doanh nghiệp vi phạm các quy định về thời hạn kê khai, nộp thuế. MISA AMIS tổng hợp, trình bày các quy định và mức phạt vi phạm hành chính về kê khai và nộp thuế hy vọng giúp các bạn nắm rõ các quy định và áp dụng đúng cho doanh nghiệp của mình.

1. Tóm tắt quy định về trách nhiệm của người nộp thuế

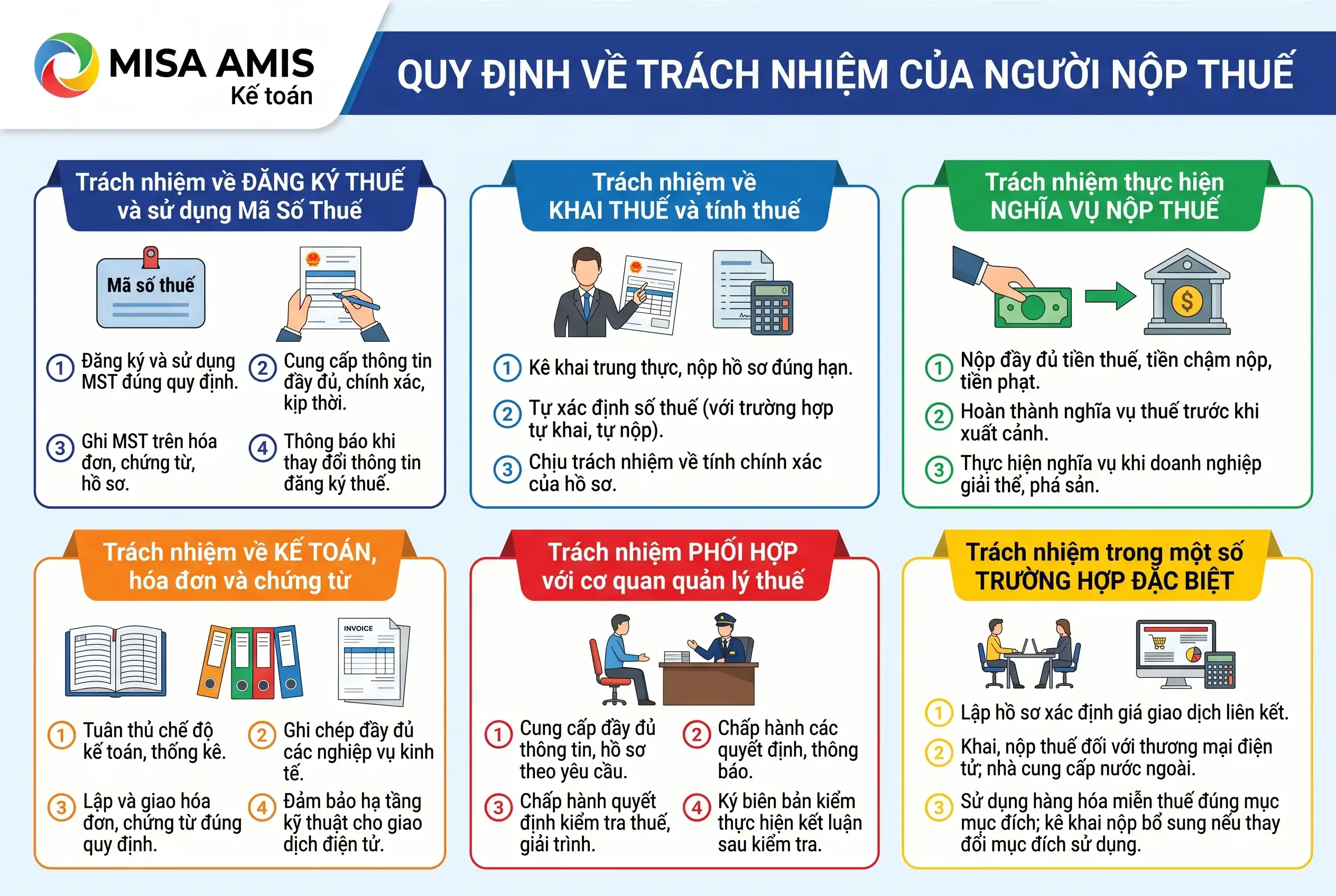

Theo Luật quản lý thuế số 108/2025/QH15, quy định một số trách nhiệm của người nộp thuế như sau:

Trách nhiệm về đăng ký thuế và sử dụng mã số thuế

Người nộp thuế phải thực hiện đúng các nghĩa vụ liên quan đến đăng ký thuế và quản lý mã số thuế, bao gồm:

- Đăng ký thuế và sử dụng mã số thuế theo đúng quy định của pháp luật.

- Cung cấp đầy đủ, chính xác và kịp thời thông tin đăng ký thuế; chịu trách nhiệm về tính trung thực của các thông tin đã kê khai.

- Ghi mã số thuế trên hóa đơn, chứng từ, hồ sơ giao dịch và các thủ tục hành chính về thuế theo quy định.

- Thông báo với cơ quan thuế khi có thay đổi thông tin đăng ký thuế trong thời hạn luật định.

Trách nhiệm về khai thuế và tính thuế

Người nộp thuế có trách nhiệm kê khai và xác định nghĩa vụ thuế đầy đủ, đúng quy định, cụ thể:

- Kê khai thuế trung thực, chính xác và đầy đủ; nộp hồ sơ khai thuế đúng thời hạn.

- Tự xác định số thuế phải nộp đối với các trường hợp áp dụng cơ chế tự khai, tự tính, tự nộp.

- Chịu trách nhiệm trước pháp luật về tính chính xác của hồ sơ khai thuế và các tài liệu cung cấp cho cơ quan thuế.

Trách nhiệm thực hiện nghĩa vụ nộp thuế

Việc nộp thuế phải được thực hiện đầy đủ và đúng thời hạn theo quy định, bao gồm:

- Nộp đầy đủ tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác vào ngân sách nhà nước.

- Hoàn thành nghĩa vụ thuế trước khi xuất cảnh đối với các trường hợp pháp luật quy định.

- Thực hiện đầy đủ nghĩa vụ thuế khi doanh nghiệp giải thể, phá sản hoặc khi phát sinh các trường hợp kế thừa nghĩa vụ thuế theo quy định.

Trách nhiệm về kế toán, hóa đơn và chứng từ

Trong quá trình hoạt động, người nộp thuế phải thực hiện đúng các quy định về kế toán và hóa đơn, cụ thể:

- Tuân thủ chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

- Ghi chép đầy đủ, chính xác các nghiệp vụ kinh tế phát sinh làm căn cứ xác định nghĩa vụ thuế.

- Lập và giao hóa đơn, chứng từ đúng quy định khi bán hàng hóa hoặc cung cấp dịch vụ.

- Bảo đảm hạ tầng kỹ thuật để thực hiện giao dịch điện tử và kết nối dữ liệu với cơ quan thuế khi thuộc đối tượng áp dụng.

Trách nhiệm phối hợp với cơ quan quản lý thuế

Người nộp thuế có trách nhiệm phối hợp với cơ quan thuế trong suốt quá trình quản lý, thanh tra và kiểm tra thuế, bao gồm:

- Cung cấp đầy đủ, kịp thời và chính xác các thông tin, hồ sơ, tài liệu theo yêu cầu của cơ quan quản lý thuế.

- Chấp hành các quyết định, thông báo và yêu cầu hợp pháp của cơ quan thuế.

- Chấp hành quyết định kiểm tra thuế; thực hiện giải trình, bổ sung hồ sơ khi được yêu cầu.

- Ký biên bản kiểm tra trong thời hạn quy định và thực hiện các kết luận, quyết định xử lý sau kiểm tra.

Trách nhiệm trong một số trường hợp đặc biệt

Ngoài các nghĩa vụ chung, người nộp thuế còn phải thực hiện các trách nhiệm đối với một số trường hợp đặc thù như:

- Lập, lưu trữ và cung cấp hồ sơ xác định giá giao dịch liên kết theo nguyên tắc giao dịch độc lập.

- Thực hiện khai, nộp thuế đối với hoạt động thương mại điện tử theo quy định; nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam phải đăng ký, kê khai và nộp thuế theo quy định.

- Sử dụng hàng hóa miễn thuế đúng mục đích; trường hợp thay đổi mục đích sử dụng phải thực hiện kê khai và nộp bổ sung số thuế phát sinh theo quy định.

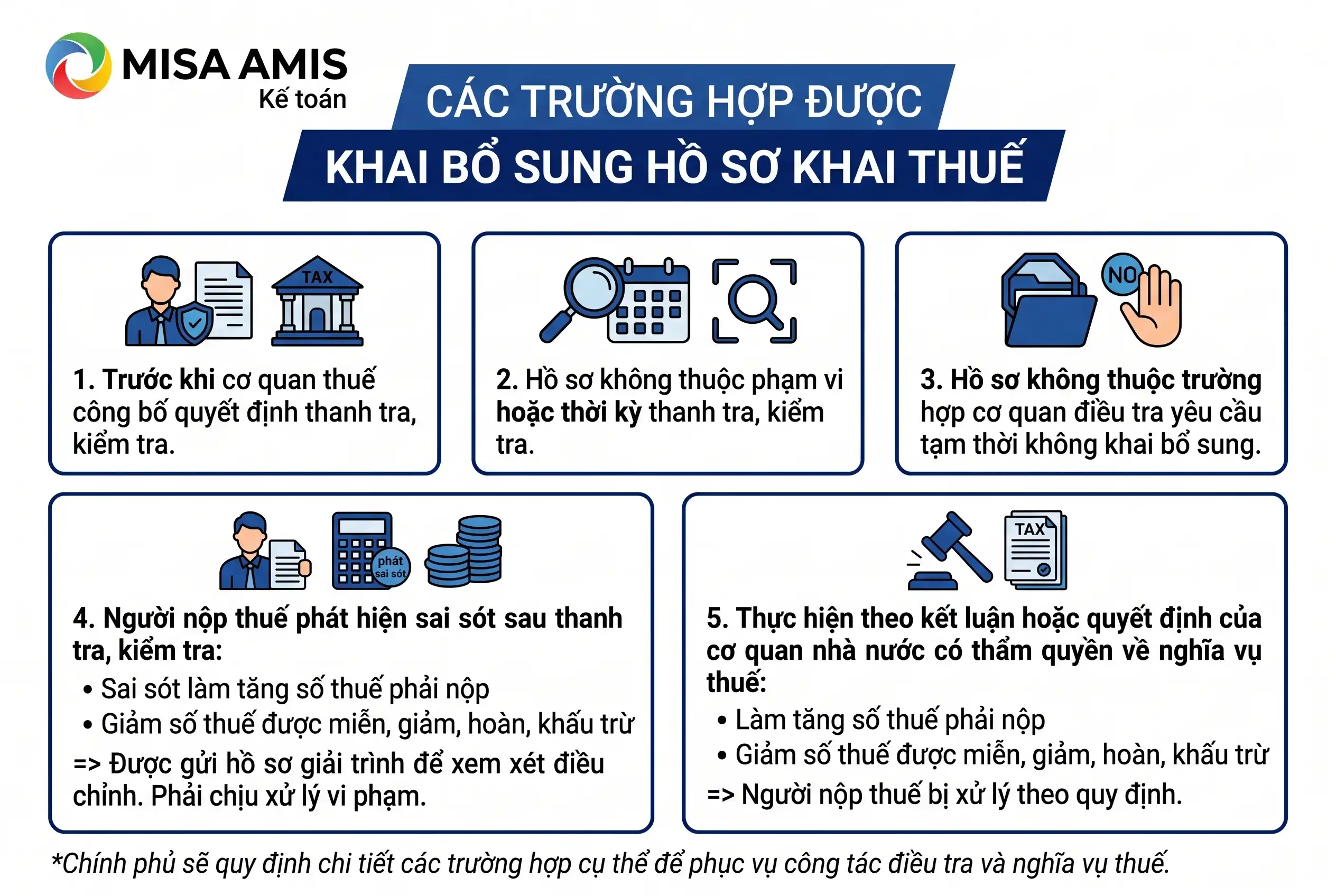

2. Các trường hợp được khai bổ sung hồ sơ khai thuế

Theo Luật Quản lý thuế số 108/2025/QH15, người nộp thuế khi phát hiện hồ sơ khai thuế hoặc hồ sơ khai các khoản thu khác đã nộp cho cơ quan thuế có sai sót được khai bổ sung trong thời hạn 05 năm kể từ ngày hết thời hạn nộp hồ sơ của kỳ tính thuế có sai sót. Việc khai bổ sung được thực hiện trong các trường hợp sau:

- Trước khi cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra đối với người nộp thuế.

- Hồ sơ khai thuế không thuộc phạm vi hoặc thời kỳ thanh tra, kiểm tra theo quyết định của cơ quan có thẩm quyền.

- Hồ sơ không thuộc trường hợp cơ quan điều tra yêu cầu tạm thời không được khai bổ sung để phục vụ công tác điều tra vụ án.

- Người nộp thuế phát hiện sai sót sau khi đã thanh tra, kiểm tra, nếu sai sót làm tăng số thuế phải nộp, giảm số thuế được miễn, giảm, hoàn hoặc giảm số thuế được khấu trừ, nộp thừa thì được gửi hồ sơ giải trình đến cơ quan thuế. Sau khi xem xét, nếu chấp thuận, cơ quan thuế sẽ ban hành thông báo cho phép điều chỉnh hồ sơ khai thuế. Trường hợp này, người nộp thuế vẫn bị xử lý theo quy định như trường hợp sai sót do cơ quan thanh tra, kiểm tra phát hiện.

- Thực hiện theo kết luận hoặc quyết định của cơ quan nhà nước có thẩm quyền liên quan đến việc xác định nghĩa vụ thuế. Nếu việc khai bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế được miễn, giảm, hoàn hoặc khấu trừ thì người nộp thuế cũng bị xử lý theo quy định như trường hợp cơ quan thuế phát hiện vi phạm.

Ngoài các trường hợp trên, Chính phủ sẽ quy định chi tiết các trường hợp cơ quan điều tra đề nghị không được khai bổ sung hồ sơ khai thuế để phục vụ điều tra vụ án, cũng như việc khai bổ sung theo kết luận hoặc quyết định của cơ quan nhà nước có thẩm quyền liên quan đến nghĩa vụ thuế.

3. Mức phạt vi phạm hành chính trong trường hợp doanh nghiệp chậm nộp các hồ sơ khai thuế theo quy định

Theo quy định tại Điều 13, Nghị định 125/2020/NĐ-CP (sửa đổi tại Nghị định 310/2025/NĐ-CP), các mức phạt vi phạm hành chính về thời hạn nộp hồ sơ khai thuế như sau:

| STT | Mức phạt | Hành vi bị phạt |

| 1 | Phạt cảnh cáo | Hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ |

| 2 | Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng | Hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày (trừ trường hợp 1) |

| 3 | Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng | Hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày |

| 4 | Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng |

|

| 5 | Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng | Hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Lưu ý: Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này. |

Kết luận

Căn cứ theo các quy định và phân tích nêu trên, doanh nghiệp sẽ tự khai, tự nộp hồ sơ quyết toán thuế theo quy định về thuế. Trường hợp nộp chậm, nộp sai… doanh nghiệp lưu ý một số mức phạt vi phạm hành chính doanh nghiệp có thể phải nộp để có kế hoạch nộp hồ sơ khai thuế bổ sung, nộp tiền thuế… phù hợp, giảm thiểu số tiền phạt vi phạm tương ứng.

MISA AMIS hy vọng nội dung tổng hợp trên có thể giúp bạn đọc nắm rõ các quy định và các mức xử phạt các hành vi vi phạm hành chính về kê khai và nộp thuế để áp dụng thực hiện đúng tại doanh nghiệp mình.

Việc nộp thuế vào ngân sách Nhà nước là trách nhiệm và nghĩa vụ của mỗi doanh nghiệp song để đảm bảo quyền lợi thì Nhà nước cũng cho phép các doanh nghiệp được yêu cầu và nộp hồ sơ hoàn thuế nếu đủ điều kiện. Kế toán viên cần cẩn trọng trong quá trình thực hiện nghiệp vụ kế toán thuế nói chung và các nghiệp vụ tính, nộp và xin xét hoàn thuế nói riêng. Sự hỗ trợ của các phần mềm kế toán như phần mềm kế toán online MISA AMIS sẽ giúp công tác kế toán đơn giản và chính xác hơn nhiều lần. Phân hệ thuế của phần mềm MISA AMIS tích hợp các tính năng:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu

- Hỗ trợ kế toán viên nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- …

Những tính năng này sẽ giúp nghiệp vụ thuế trở nên dễ dàng hơn với người làm kế toán. Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký trải nghiệm 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS!

![]()