Khi cơ quan thuế thực hiện thanh kiểm tra thuế Thu nhập doanh nghiệp (TNDN), nhiều kế toán rất lo lắng về các khoản phạt thuế. Vậy làm thế nào để hạn chế sai sót khi ghi nhận doanh thu và chi phí góp phần chuẩn bị tốt cho thanh kiểm tra thuế TNDN? Qua bài viết MISA AMIS tổng hợp đúc kết giúp kế toán nắm được các rủi ro, sai sót chính và một số lưu ý nhằm hạn chế rủi ro, sai sót trong thanh kiểm tra thuế TNDN.

1. Văn bản pháp luật về thuế TNDN cần nắm vững

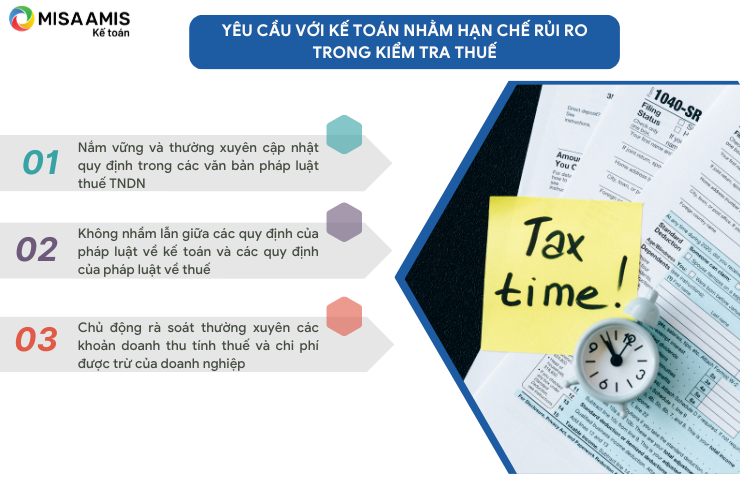

Về mặt tổng quan để hạn chế các rủi ro trong quá trình doanh nghiệp thanh kiểm tra thuế TNDN, trước tiên kế toán cần phải thường xuyên thực hiện các công việc sau:

-

Yêu cầu với kế toán nhằm hạn chế rủi ro trong kiểm tra thuế

Kế toán cần nắm rõ quy định pháp luật về thuế TNDN trong các văn bản pháp luật về thuế sau:

| STT | Loại văn bản | Chi tiết văn bản pháp luật | Ghi chú |

| 1 | Luật | Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 ngày 14/6/2025 | Thay thế Luật Thuế TNDN số 14/2008/QH12 và các luật sửa đổi. Hiệu lực từ 01/10/2025, áp dụng từ kỳ tính thuế 2025 |

| 2 | Luật | Luật Quản lý thuế số 108/2025/QH15 | Căn cứ pháp lý cho quản lý thuế, ấn định thuế và quản lý giao dịch liên kết |

| 3 | Nghị định | Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 (Quy định chi tiết một số điều và biện pháp thi hành Luật Thuế TNDN 2025) | Có hiệu lực từ 15/12/2025, áp dụng cho kỳ tính thuế 2025 trở đi |

| 4 | Thông tư | Thông tư số 20/2026/TT-BTC (Quy định chi tiết Luật Thuế TNDN và Nghị định 320/2025/NĐ-CP) | Thay thế Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC, áp dụng từ kỳ tính thuế 2025 |

| 5 | Nghị định liên quan | Nghị định số 255/2026/NĐ-CP ngày 30/6/2026 về quản lý thuế đối với doanh nghiệp có giao dịch liên kết | Thay thế Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP. Hiệu lực từ 01/7/2026, áp dụng từ kỳ tính thuế 2026 |

2. Các rủi ro, sai sót thường gặp liên quan đến ghi nhận doanh thu

Trong quá trình hạch toán và kê khai thuế thu nhập doanh nghiệp (TNDN), việc ghi nhận doanh thu không đúng quy định là một trong những nguyên nhân phổ biến dẫn đến sai lệch thu nhập chịu thuế, phát sinh truy thu thuế, tiền chậm nộp và xử phạt vi phạm hành chính.

Dưới đây là tổng hợp một số rủi ro, sai sót thường gặp liên quan đến ghi nhận doanh thu, nguyên nhân phát sinh và giải pháp giúp doanh nghiệp chủ động phòng ngừa.

| STT | Yếu tố | Mô tả nghiệp vụ có thể phát sinh rủi ro, sai sót | Rủi ro về thuế | Cách hạn chế rủi ro |

| 1 | Thời điểm ghi nhận doanh thu | Nhầm lẫn và sai sót thời điểm ghi nhận doanh thu.

Trong một số trường hợp do không nắm rõ quy định, DN điều chỉnh thời điểm ghi nhận doanh thu tính thuế từ năm này sang năm khác và ngược lại. |

Ghi nhận thiếu/thừa doanh thu giữa các năm ➡ Rủi ro phạt tăng thuế TNDN và phạt chậm nộp. | Lưu ý thời điểm ghi nhận doanh thu với từng loại doanh thu: Cung cấp hàng hóa, dịch vụ, xây dựng… tuân thủ theo hướng dẫn của pháp luật thuế. Việc ghi nhận cần phù hợp với thực tế phát sinh và các thông tin trong chứng từ. |

| 2 | Giá bán | Giá bán hàng hóa không phù hợp, quá thấp so với giá vốn và so với giá thị trường | Cơ quan thuế ấn định giá bán ➡ Tăng doanh thu ➡ Tăng thuế TNDN phải nộp và phạt chậm nộp. | Thường xuyên xem xét và rà soát chính sách giá bán. |

| 3 | Giá trị khoản doanh thu tính thuế | Ghi nhận thiếu, không đầy đủ doanh thu tính thuế TNDN do sai sót hoặc gian lận. | Tăng doanh thu tính thuế ➡ Có thể tăng thuế TNDN phải nộp và phạt chậm nộp. | Kiểm tra lại doanh thu ghi nhận trong kỳ và đối chiếu với hồ sơ tương ứng. |

>>> Có thể bạn quan tâm: Quy định, quy trình về kiểm tra, thanh tra thuế trong doanh nghiệp và một số nội dung cần lưu ý

2. Rủi ro về thời điểm ghi nhận doanh thu

2.1.1 Nguyên nhân và ví dụ minh họa cho rủi ro

Trong thực tế, thời điểm ghi nhận doanh thu kế toán và thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp (TNDN) không phải lúc nào cũng trùng nhau. Sự khác biệt này xuất phát từ việc mỗi loại doanh thu được xác định theo các quy định pháp luật và mục đích sử dụng khác nhau.

- Doanh thu kế toán được ghi nhận theo chuẩn mực và chế độ kế toán, là căn cứ để lập Báo cáo tài chính và phản ánh trung thực tình hình tài chính, kết quả hoạt động của doanh nghiệp.

- Doanh thu tính thuế TNDN được xác định theo quy định của pháp luật về thuế, làm căn cứ tính thu nhập chịu thuế và xác định số thuế TNDN phải nộp.

Việc không phân biệt rõ hai thời điểm này có thể dẫn đến rủi ro ghi nhận doanh thu sai kỳ, ảnh hưởng đến cả báo cáo tài chính và nghĩa vụ thuế của doanh nghiệp.

Nguyên nhân dẫn đến chênh lệch hoặc nhầm lẫn

Một số nguyên nhân phổ biến gồm:

- Nhầm lẫn giữa quy định của kế toán và quy định của pháp luật thuế khi xác định thời điểm ghi nhận doanh thu để tính thu nhập chịu thuế.

- Không nắm rõ quy định đối với từng loại giao dịch, đặc biệt là hoạt động xuất khẩu hàng hóa, xây dựng, dịch vụ hoặc các giao dịch có điều kiện chuyển giao quyền sở hữu và quyền kiểm soát khác nhau.

- Trong một số trường hợp, doanh nghiệp điều chỉnh thời điểm ghi nhận doanh thu nhằm làm thay đổi thu nhập tính thuế và số thuế TNDN phải nộp. Hành vi này có thể dẫn đến rủi ro bị cơ quan thuế ấn định nghĩa vụ thuế và xử lý vi phạm nếu không đúng quy định.

Ví dụ minh họa

Để giúp doanh nghiệp và kế toán dễ hình dung sự khác biệt giữa thời điểm ghi nhận doanh thu kế toán và thời điểm xác định doanh thu tính thuế TNDN, dưới đây là ví dụ về hoạt động xuất khẩu hàng hóa. Ví dụ này cho thấy cùng một giao dịch nhưng doanh thu kế toán và doanh thu tính thuế có thể được ghi nhận ở hai thời điểm khác nhau, từ đó phát sinh rủi ro nếu doanh nghiệp áp dụng không đúng quy định.

|

SO SÁNH THỜI ĐIỂM GHI NHẬN DOANH THU GIỮA KẾ TOÁN VÀ THUẾ HOẠT ĐỘNG XUẤT KHẨU HÀNG HÓA |

||

| Nội dung so sánh | Quy định của pháp luật về kế toán | Quy định của pháp luật về thuế |

| Văn bản pháp luật |

|

Điểm a khoản 1 Điều 5 Thông tư 20/2026/TT-BTC |

| Quy định chi tiết |

Doanh thu được ghi nhận theo thời điểm chuyển giao quyền kiểm soát hàng hóa căn cứ vào điều kiện giao hàng trong hợp đồng (Incoterms 2020) và quy định của chuẩn mực kế toán. Ví dụ:

|

Thời điểm xác định doanh thu tính thuế TNDN đối với hàng hóa xuất khẩu là thời điểm chuyển giao quyền sở hữu hàng hóa theo hợp đồng xuất khẩu. Trường hợp không xác định được thời điểm chuyển giao quyền sở hữu, doanh thu tính thuế được xác định theo thời điểm xác định hàng hóa xuất khẩu theo quy định của pháp luật hải quan. |

| Ví dụ minh họa |

Công ty ABC xuất khẩu lô hàng Z trị giá 5.000 USD theo điều kiện DDP (Delivered Duty Paid).

|

|

| Hướng dẫn |

Theo chuẩn mực kế toán, doanh thu được ghi nhận khi doanh nghiệp đã chuyển giao quyền kiểm soát hàng hóa cho khách hàng. Với điều kiện DDP, quyền kiểm soát thường được chuyển giao khi hàng hóa được giao đến địa điểm thỏa thuận tại nước nhập khẩu.

|

Theo điểm a khoản 1 Điều 5 Thông tư 20/2026/TT-BTC, Do hợp đồng trong ví dụ không quy định cụ thể thời điểm chuyển giao quyền sở hữu, nên:

|

Lưu ý:

- Trong ví dụ trên, doanh thu kế toán và doanh thu tính thuế TNDN khác nhau cả về thời điểm ghi nhận và giá trị quy đổi sang VND do sử dụng tỷ giá tại các thời điểm khác nhau. Đây là chênh lệch tạm thời giữa kế toán và thuế; doanh nghiệp cần theo dõi để thực hiện quyết toán thuế và hạch toán (bao gồm thuế thu nhập hoãn lại nếu áp dụng) theo đúng quy định.

- Nếu hợp đồng DDP quy định rõ quyền sở hữu chỉ chuyển giao vào ngày 01/01/2027, thì thuế TNDN cũng ghi nhận vào ngày 01/01/2027 và sẽ không phát sinh chênh lệch với kế toán. Vì vậy, yếu tố quyết định đối với thuế TNDN là điều khoản chuyển giao quyền sở hữu trong hợp đồng xuất khẩu, không phải điều kiện Incoterms một cách mặc định. Ngày thông quan chỉ là căn cứ dự phòng khi hợp đồng không xác định được thời điểm chuyển giao quyền sở hữu.

-

Việc quy đổi doanh thu ngoại tệ sang VND cần tuân thủ quy định về tỷ giá tại Thông tư 99/2025/TT-BTC: doanh thu chưa nhận trước tiền áp dụng tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu; doanh thu đã nhận trước tiền áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước tiền.

2.1.2 Cách hạn chế các rủi ro sai sót về thời điểm ghi nhận doanh thu

Để hạn chế rủi ro khi cơ quan thuế thanh tra, kiểm tra cũng như đảm bảo việc ghi nhận doanh thu đúng quy định, doanh nghiệp cần thực hiện đồng bộ các giải pháp sau:

- Không nhầm lẫn giữa quy định của kế toán và pháp luật thuế: Doanh nghiệp cần phân biệt rõ thời điểm ghi nhận doanh thu theo chuẩn mực kế toán và thời điểm xác định doanh thu tính thuế TNDN. Mỗi quy định được xây dựng cho mục đích khác nhau, vì vậy không nên mặc định thời điểm ghi nhận doanh thu kế toán cũng là thời điểm xác định doanh thu tính thuế.

- Nắm rõ đặc thù hoạt động của doanh nghiệp: Đối với từng lĩnh vực như xuất khẩu hàng hóa, xây dựng, bất động sản, dịch vụ hoặc thương mại, thời điểm ghi nhận doanh thu có thể được xác định theo các quy định khác nhau. Doanh nghiệp cần nghiên cứu kỹ quy định pháp luật áp dụng cho từng loại giao dịch để xác định đúng thời điểm ghi nhận doanh thu.

- Chủ động rà soát các khoản doanh thu ghi nhận vào thời điểm cuối năm: Cuối kỳ kế toán là thời điểm dễ phát sinh sai sót về việc ghi nhận doanh thu. Doanh nghiệp nên thường xuyên rà soát các giao dịch phát sinh vào cuối năm và đầu năm tài chính, đặc biệt là các hợp đồng có thời điểm giao hàng, chuyển giao quyền sở hữu hoặc quyền kiểm soát nằm sát thời điểm khóa sổ để kịp thời phát hiện và xử lý các khoản doanh thu ghi nhận chưa phù hợp.

- Đối chiếu thời điểm ghi nhận doanh thu với hồ sơ, chứng từ: Doanh nghiệp cần kiểm tra sự thống nhất giữa thời điểm ghi nhận doanh thu trên sổ kế toán, thời điểm lập hóa đơn và các chứng từ liên quan như hợp đồng, biên bản bàn giao, chứng từ vận chuyển, tờ khai hải quan hoặc biên bản nghiệm thu. Việc đối chiếu đầy đủ giúp đảm bảo doanh thu được ghi nhận đúng bản chất giao dịch và giảm thiểu rủi ro bị cơ quan thuế truy thu hoặc xử lý vi phạm khi thanh tra, kiểm tra.

2.2 Rủi ro về chính sách giá bán

Rủi ro về chính sách giá bán thường phát sinh do cả nguyên nhân chủ quan và nguyên nhân khách quan, cụ thể:

- Nguyên nhân chủ quan: Trong một số trường hợp, doanh nghiệp cố tình định giá bán thấp bất thường, thậm chí thấp hơn giá vốn hoặc thấp hơn đáng kể so với giá giao dịch thông thường trên thị trường nhằm làm giảm doanh thu, phát sinh lỗ gộp hoặc giảm lợi nhuận chịu thuế, từ đó giảm số thuế thu nhập doanh nghiệp (TNDN) phải nộp.

- Nguyên nhân khách quan: Doanh nghiệp kinh doanh nhiều chủng loại hàng hóa hoặc áp dụng nhiều chính sách giá khác nhau theo từng thời điểm, từng nhóm khách hàng. Nếu không có quy trình kiểm soát giá bán chặt chẽ, doanh nghiệp có thể:

- Nhập sai đơn giá bán khi lập đơn hàng hoặc hóa đơn.

- Áp dụng nhầm bảng giá giữa các mặt hàng có đặc điểm tương tự.

- Sử dụng mức giá không đúng với chính sách bán hàng đã ban hành tại từng thời điểm.

Ví dụ minh họa:

Công ty GHT dự kiến kết quả kinh doanh năm 2026 có lợi nhuận cao. Tháng 11/2026, công ty ký hợp đồng bán mặt hàng A cho Công ty TTH với:

- Giá bán (chưa VAT): 250.000 đồng/chiếc.

- Số lượng: 5.758 chiếc.

- Giá vốn: 500.000 đồng/chiếc.

Ngày 28/11/2026, Công ty GHT đã ghi nhận:

- Doanh thu: 250.000 × 5.758 = 1.439.500.000 đồng.

- Giá vốn: 500.000 × 5.758 = 2.879.000.000 đồng.

Trong khi đó:

- Giá giao dịch phổ biến trên thị trường tại thời điểm tháng 11/2026 là 780.000 đồng/chiếc (chưa VAT).

- Cùng thời điểm, Công ty GHT cũng bán mặt hàng A cho nhiều khách hàng khác với giá 800.000 đồng/chiếc (chưa VAT).

==> Rủi ro về thuế với công ty GHT: Trong trường hợp trên, cơ quan thuế có cơ sở để nghi ngờ giao dịch không được thực hiện theo giá giao dịch thông thường trên thị trường.

Theo Điều 24 của Luật Quản lý thuế số 108/QH15/2025, cơ quan thuế có quyền ấn định thuế trong trường hợp người nộp thuế mua, bán, trao đổi hoặc hạch toán giá trị hàng hóa, dịch vụ không theo giá giao dịch thông thường trên thị trường, dẫn đến làm giảm số thuế phải nộp.

Như vậy, nếu doanh nghiệp không chứng minh được lý do hợp lý đối với mức giá bán thấp bất thường (chẳng hạn hàng hóa lỗi thời, thanh lý, khuyến mại, giảm giá theo chính sách…), cơ quan thuế có thể ấn định lại doanh thu tính thuế trên cơ sở giá giao dịch thông thường của thị trường khi xác định nghĩa vụ thuế TNDN.

Cách hạn chế rủi ro về chính sách giá:

-

Cách hạn chế rủi ro về giá bán hàng hóa, dịch vụ quá thấp

2.3 Rủi ro về ghi nhận thiếu và không đầy đủ doanh thu để tính thu nhập chịu thuế

Việc ghi nhận thiếu hoặc không đầy đủ doanh thu tính thuế có thể xuất phát từ sai sót trong quá trình hạch toán hoặc hành vi cố ý che giấu doanh thu nhằm giảm nghĩa vụ thuế. Cụ thể:

- Lỗi vô ý: Trong quá trình hoạt động, doanh nghiệp có thể phát sinh các sai sót như:

- Bỏ sót một hoặc nhiều khoản doanh thu phát sinh do nhầm lẫn trong quá trình lập hóa đơn, hạch toán hoặc theo dõi công nợ.

- Không ghi nhận doanh thu tính thuế do chưa nắm rõ quy định của pháp luật thuế đối với từng loại giao dịch hoặc từng thời điểm ghi nhận doanh thu.

- Sai sót trong quá trình tổng hợp số liệu giữa bộ phận kinh doanh, kế toán và quản lý hóa đơn, dẫn đến doanh thu không được phản ánh đầy đủ trên sổ kế toán và hồ sơ khai thuế.

-

Hành vi gian lận: Trong một số trường hợp, doanh nghiệp cố ý không kê khai hoặc che giấu một phần doanh thu phát sinh nhằm giảm thu nhập chịu thuế và số thuế TNDN phải nộp. Đây là hành vi vi phạm pháp luật về thuế và có thể bị xử lý theo quy định.

Ví dụ minh họa:

Trường hợp 1: Bỏ sót doanh thu do sai sót

Ngày 26/10/2026, Công ty XYZ bán một máy giặt loại B cho ông Nguyễn Văn C là khách hàng quen với:

- Giá bán chưa VAT: 40.000.000 đồng.

- Thuế GTGT (10%): 4.000.000 đồng.

- Khách hàng chưa thanh toán.

Cùng ngày, công ty đã xuất kho và ghi nhận giá vốn của hàng hóa. Tuy nhiên, do khối lượng giao dịch phát sinh lớn, kế toán bỏ sót việc ghi nhận doanh thu và công nợ phải thu đối với giao dịch này.

Đến ngày 20/05/2027, trong quá trình thanh tra, kiểm tra, cơ quan thuế phát hiện khoản doanh thu chưa được kê khai của năm 2026. Khi đó, doanh nghiệp phải thực hiện kê khai bổ sung, đồng thời có thể bị truy thu thuế, tính tiền chậm nộp và xử phạt vi phạm hành chính về thuế theo quy định.

Trường hợp 2: Che giấu doanh thu để giảm thuế

Công ty TNHH ZYH cung cấp dịch vụ đào tạo tiếng Anh.

Trong tháng 09/2026, công ty hoàn thành khóa học cho 15 học viên, với mức học phí 10.000.000 đồng/học viên, tổng số tiền thu được là 150.000.000 đồng, thanh toán bằng tiền mặt.

Tuy nhiên, doanh nghiệp không lập hóa đơn, không ghi nhận doanh thu trên sổ kế toán và không kê khai khoản doanh thu này nhằm giảm thu nhập chịu thuế và số thuế TNDN phải nộp.

Nếu hành vi này bị cơ quan thuế phát hiện, doanh nghiệp có thể bị ấn định lại doanh thu tính thuế, truy thu số thuế còn thiếu, tính tiền chậm nộp và xử phạt vi phạm hành chính hoặc xử lý theo quy định của pháp luật, tùy theo tính chất và mức độ vi phạm.

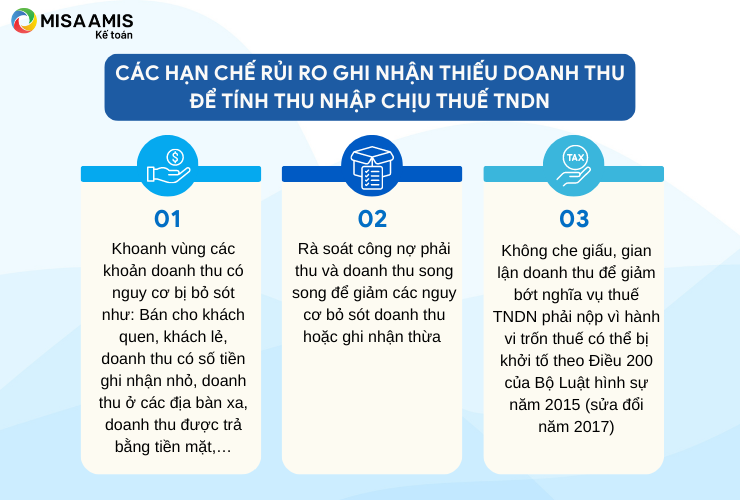

Cách hạn chế rủi ro:

-

Các hạn chế rủi ro ghi nhận thiếu doanh thu để tính thu nhập chịu thuế TNDN

3. Các rủi ro liên quan đến ghi nhận chi phí

Để hạn chế rủi ro trong kiểm tra thuế liên quan đến ghi nhận chi phí, kế toán phải nắm rõ các quy định của pháp luật về thuế về chi phí được trừ và chi phí không được trừ. Trước hết doanh nghiệp phải nắm rõ điều kiện chi phí được trừ theo Luật thuế TNDN.

3.1 Điều kiện chi phí được trừ

Về phần ghi nhận chi phí của doanh nghiệp, rủi ro lớn nhất khi kiểm tra thuế là chi phí không đáp ứng các điều kiện chi phí được trừ theo các quy định pháp luật về thuế.

Theo Luật Thuế thu nhập doanh nghiệp 2025 và Nghị định 320/2025/NĐ-CP, để một khoản chi được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN, doanh nghiệp phải đáp ứng đầy đủ các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Đối với khoản chi có hóa đơn mua hàng hóa, dịch vụ từng lần từ 05 triệu đồng trở lên (đã bao gồm thuế GTGT), khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp được pháp luật cho phép thanh toán bằng tiền mặt.

>>> Đọc thêm: Tổng hợp các chi phí được trừ khi quyết toán thuế TNDN mới nhất

3.2 Bảng tổng hợp một số rủi ro trong ghi nhận chi phí doanh nghiệp cần lưu ý

| STT | Yếu tố | Mô tả sai sót có thể phát sinh rủi ro | Cách hạn chế rủi ro |

| 1 | Thời điểm ghi nhận chi phí | Ghi nhận chi phí không đúng kỳ tính thuế.

Hạch toán chi phí trước hoặc sau thời điểm phát sinh nghĩa vụ, làm sai chi phí được trừ và thu nhập chịu thuế. |

Rà soát các khoản chi phí phát sinh vào cuối năm và đầu năm tài chính.

Đối chiếu với thời điểm ghi nhận theo quy định của kế toán và pháp luật thuế trước khi quyết toán |

| 2 | Giá vốn hàng bán |

|

|

| 3 | Chi phí nhân công |

|

|

| 4 | Chi phí khấu hao |

|

|

| 5 | Chi phí hoạt động |

|

|

| 6 | Chi phí lãi vay |

|

|

Kết luận

Trên đây là liệt kê một số khoản chi phí thường gặp, tùy vào thực tế phát sinh doanh nghiệp cần lưu ý rà soát để tránh rủi ro thuế, chi tiết quy định liên quan đến chi phí được trừ, chi phí không được trừ, kế toán phải tham chiếu sang các văn bản pháp luật về thuế đã trình bày ở mục 1 Văn bản pháp luật về thuế TNDN cần nắm vững.

Như vậy cách hạn chế rủi ro, sai sót trong thanh kiểm tra thuế TNDN là kế toán phải nắm rõ các văn bản quy định của pháp luật về kế toán và thuế, trên cơ sở đó đối chiếu với đặc trưng doanh thu và chi phí của doanh nghiệp để chủ động rà soát. Hoạt động rà soát phải thực hiện thường xuyên, không đợi đến khi có quyết định kiểm tra thuế mới bắt đầu thực hiện để hạn chế rủi ro trong thanh kiểm tra thuế TNDN. Chúc các bạn thành công!

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT99, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()