Báo cáo tài chính là các báo cáo phản ánh tổng quát tình hình tài chính và tình hình hoạt động kinh doanh của doanh nghiệp trong một thời kỳ nhất định. Tuy nhiên trong trường hợp doanh nghiệp có sự thay đổi về chính sách kế toán, ước tính kế toán, cũng như phát hiện các sai sót thì kế toán sẽ xử lý như thế nào để vừa đảm bảo phản ánh một cách trung thực, hợp lý tình hình hoạt động của doanh nghiệp, đồng thời vẫn đảm bảo nguyên tắc nhất quán và nguyên tắc có thể so sánh được.

Chuẩn mực kế toán Việt Nam số 29 (VAS 29) về “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót” đưa ra quy định và hướng dẫn các nguyên tắc, phương pháp kế toán và trình bày sự thay đổi trong các chính sách kế toán, các ước tính kế toán cũng như sửa chữa các sai sót; giúp nâng cao tính phù hợp, độ tin cậy của các báo cáo tài chính của doanh nghiệp và khả năng so sánh các báo cáo tài chính của doanh nghiệp các báo cáo tài chính của doanh nghiệp qua các kỳ. Bài viết dưới đây của MISA AMIS sẽ giúp các bạn tìm hiểu các hướng dẫn trong chuẩn mực này.

1. Thay đổi chính sách kế toán

1.1. Thế nào là thay đổi chính sách kế toán

Theo Chuẩn mực kế toán Việt Nam số 29 (VAS 29), chính sách kế toán là các nguyên tắc, cơ sở và phương pháp kế toán cụ thể được doanh nghiệp áp dụng trong việc lập và trình bày báo cáo tài chính.

Một số ví dụ về thay đổi chính sách kế toán như:

- Thay đổi phương pháp tính giá hàng tồn kho: ví dụ từ phương pháp nhập trước xuất trước doanh nghiệp chuyển sang dung phương pháp khác như nhập sau xuất trước hoặc phương pháp bình quân cả kỳ dự trữ hay bình quân sau mỗi lần nhập, …

- Thay đổi phương pháp tính giá thành thành phẩm: ví dụ từ phương pháp trực tiếp sang phương pháp định mức, hoặc từ phương pháp hệ số sang phương pháp tính giá theo đơn đặt hàng, …

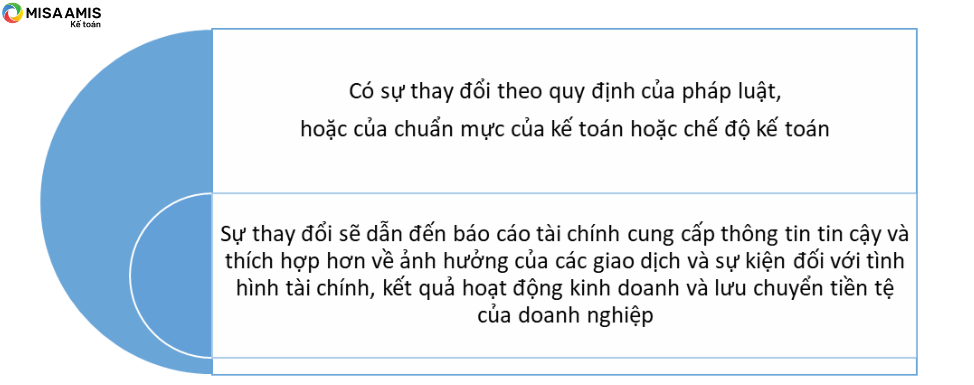

Để đảm bảo yêu cầu so sánh được của thông tin cung cấp trên báo cáo tài chính, chính sách kế toán cần được áp dụng nhất quán giữa các kỳ. Doanh nghiệp chỉ được thay đổi chính sách kế toán trong trường hợp thỏa mãn một trong hai điều kiện dưới đây:

Các trường hợp không được coi là thay đổi chính sách kế toán bao gồm:

- Giao dịch, sự kiện áp dụng chính sách kế toán mới có sự khác biệt cơ bản so với các nghiệp vụ đã phát sinh trước đây;

- Giao dịch, sự kiện áp dụng chính sách kế toán mới không có nghiệp vụ tương tự phát sinh trước đây, hoặc có phát sinh nhưng nghiệp vụ đó không đáng kể;

- Nghiệp vụ đánh giá lại tài sản cố định được xử lý theo quy định về việc đánh giá lại tài sản cố định dựa trên nguyên tắc của chuẩn mực kế toán VAS 03 – Tài sản cố định hữu hình hoặc VAS 04 – Tài sản cố định vô hình.

1.2. Nguyên tắc ghi nhận ảnh hưởng của thay đổi chính sách kế toán

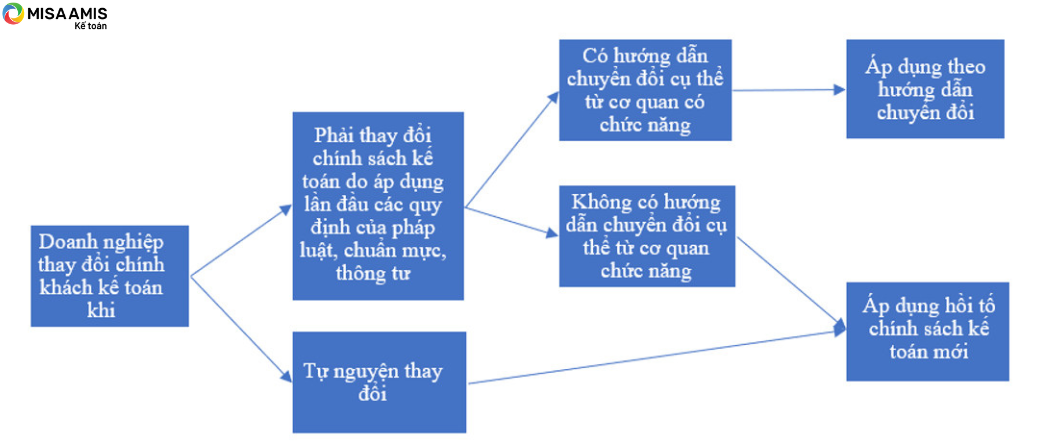

Việc áp dụng các thay đổi trong chính sách kế toán được thực hiện trong các trường hợp sau:

Trong đó, áp dụng hồi tố là việc áp dụng một chính sách kế toán mới đối với các giao dịch, sự kiện phát sinh trước ngày phải thực hiện các chính sách kế toán đó. Theo đó, khi áp dụng hồi tố, doanh nghiệp thực hiện điều chỉnh lại số liệu trên Báo cáo tài chính như thể chính sách kế toán mới đã được áp dụng từ những kỳ trước. Cụ thể phải điều chỉnh các khoản mục sau:

- Số dư đầu kỳ các khoản mục bị ảnh hưởng đã được trình bày trong phần vốn chủ sở hữu của kỳ sớm nhất

- Các số liệu so sánh cho mỗi kỳ trước

Doanh nghiệp phải áp dụng hồi tố chính sách mới kể từ kỳ sớm nhất mà doanh nghiệp có thể áp dụng hồi tố. Nếu tại thời điểm đầu kỳ phát sinh sự thay đổi chính sách, ảnh hưởng lũy kế của việc áp dụng chính sách kế toán mới không thể xác định được cho tất cả các kỳ kế toán trước đó, doanh nghiệp phải điều chỉnh hồi tố các thông tin so sánh theo chính sách kế toán mới cho kỳ sớm nhất mà doanh nghiệp có thể thực hiện được.

1.3. Nguyên tắc trình bày thông tin liên quan đến việc thay đổi chính sách kế toán

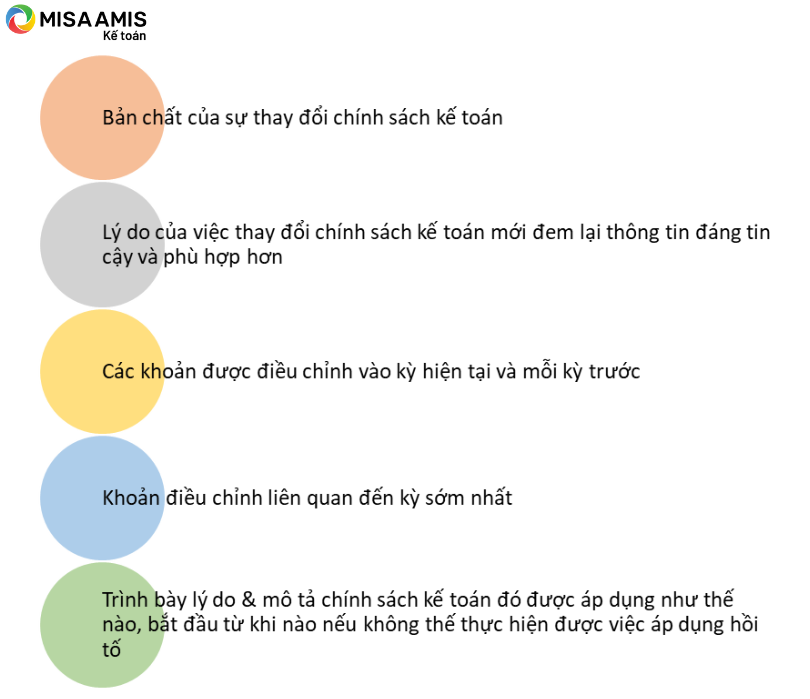

Theo VAS 29, trên Thuyết minh báo cáo tài chính, doanh nghiệp phải trình bày các thông tin liên quan đến việc thay đổi chính sách kế toán như sau:

2. Ghi nhận và trình bày thay đổi ước tính kế toán.

2.1. Định nghĩa về thay đổi ước tính kế toán

Trên báo cáo tài chính, không phải tất cả các khoản mục đều có thể xác định được giá trị một cách chắc chắn, có một số khoản mục chỉ có thể ước tính giá trị, các ước tính này gọi là ước tính kế toán. Theo VAS số 29, ước tính kế toán được định nghĩa là là một quá trình xét đoán dựa trên những thông tin tin cậy nhất và mới nhất tại thời điểm ước tính.

Hiểu một cách đơn giản, việc thực hiện ước tính kế toán nghĩa đưa ra dự đoán của doanh nghiệp về giá trị khoản mục khi chưa có số liệu chắc chắn tuyệt đối, ước tính kế toán được thực hiện dựa vào các thông tin tin cậy, mới nhất thu thập được, trên cơ sở hợp lý, tin cậy nhất. Thời điểm ước tính thông thường là cuối năm tài chính hoặc thời điểm lập báo cáo tài chính quý, bán niên.

Một số ví dụ về ước tính kế toán gồm:

- Dự phòng phải thu khó đòi

- Dự phòng hàng suy giảm giá trị hàng tồn kho

- Dự phòng bảo hành sản phẩm, hàng hóa.…

- Thời gian khấu hao, phương pháp khấu hao tài sản cố định

- …

Bên cạnh đó, khi thực hiện ước tính kế toán, kế toán cần căn cứ vào các thông tin quá khứ, các kinh nghiệm, xây dựng các giả định từ đó xác định được giá trị hợp lý nhất của ước tính. Vì vậy, khi có sự thay đổi trong các dữ liệu, các giả định làm cơ sở để xác định ước tính, thì lúc này cần xem xét lại giá trị của ước tính kế toán.

Ví dụ doanh nghiệp giả định khả năng thu hồi được một khoản phải thu với một khách hàng là 30%, và trích một khoản chi phí dự phòng phải thu tương ứng 70% giá trị công nợ. Tuy nhiên, sau khi kết thúc năm tài chính, khách hàng gửi công văn cam kết trả toàn bộ nợ trong 3 tháng, vậy giả định ban đầu không phù hợp, do đó, cần xem xét lại và thay đổi ước tính kế toán ban đầu.

2.2. Nguyên tắc ghi nhận ảnh hưởng của thay đổi ước tính kế toán

Các thay đổi ước tính kế toán có liên quan tới các khoản mục trên Báo cáo kết quả kinh doanh (không phải những ước tính kế toán dẫn đến sự thay đổi của tài sản, nợ phải trả hoặc thay đổi một khoản mục trong vốn chủ sở hữu) sẽ được áp dụng phi hồi tố và được ghi nhận vào Báo cáo kết quả hoạt động kinh doanh:

– Trường hợp thay đổi ước tính kế toán chỉ ảnh hưởng đến năm hiện tại, doanh nghiệp phản ánh những thay đổi đó vào Báo cáo kết quả hoạt động kinh doanh của năm hiện tại.

– Trường hợp thay đổi ước tính kế toán ảnh hưởng đến cả năm hiện tại và các năm khác trong tương lai, doanh nghiệp phản ánh những thay đổi đó vào Báo cáo kết quả hoạt động kinh doanh của năm hiện tại và các năm trong tương lai.

Ví dụ về thay đổi ước tính kế toán ảnh hưởng đến lợi nhuận hoặc lỗ thuần của doanh nghiệp:

+ Thay đổi ước tính giá trị khoản phải thu khó đòi chỉ ảnh hưởng đến lãi, lỗ của kỳ hiện tại và do đó được ghi nhận vào năm hiện tại.

+ Thay đổi ước tính thời gian sử dụng hữu ích của tài sản cố định làm cơ sở tính khấu hao sẽ ảnh hưởng đến chi phí khấu hao của cả năm hiện tại và các năm trong tương lai. Trường hợp này, ảnh hưởng của thay đổi giá trị phải khấu hao đối với năm hiện tại được ghi nhận vào Báo cáo kết quả kinh doanh của năm hiện tại, còn những ảnh hưởng đối với các năm trong tương lai được ghi nhận vào Báo cáo kết quả kinh doanh của các năm trong tương lai.

Các thay đổi ước tính kế toán dẫn đến thay đổi các khoản mục của Bảng cân đối kế toán được ghi nhận bằng cách điều chỉnh giá trị ghi sổ của các tài khoản và khoản mục tương ứng trên Bảng cân đối kế toán. Ví dụ, doanh nghiệp thay đổi ước tính tỷ lệ phần trăm (%) sản phẩm dở dang của năm nay không làm ảnh hưởng đến Báo cáo kết quả kinh doanh năm trước mà chỉ ảnh hưởng đến giá trị ghi sổ của tài sản và kết quả kinh doanh của năm nay.

>> Xem thêm: Hướng dẫn từng bước lập Báo cáo kết quả hoạt động kinh doanh

2.3. Nguyên tắc trình bày thông tin liên quan đến việc thay đổi ước tính kế toán

Khi thay đổi ước tính kế toán, trên Thuyết minh Báo cáo tài chính của doanh nghiệp cần trình bày các thông tin sau:

- Tính chất và giá trị của các thay đổi ước tính kế toán có ảnh hưởng đến kỳ hiện tại

- Dự kiến ảnh hưởng đến các kỳ trong tương lai, trừ khi không thể xác định được thì phải trình bày lý do.

3. Ghi nhận và trình bày việc điều chỉnh sai sót trong kế toán

3.1. Thế nào là sai sót kế toán

Sai sót: Là sự khác biệt giữa giá trị, cách phân loại, trình bày hoặc thuyết minh của một khoản mục trên báo cáo tài chính đã lập với giá trị, cách phân loại, trình bày hoặc thuyết minh của khoản mục đó theo khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng.

Một số dạng sai sót chủ yếu bao gồm: Sai sót do tính toán, áp dụng sai chính sách kế toán, bỏ quên, hiểu hoặc diễn giải sai các sự việc, gian lận, ….

– Sai sót do tính toán là sai sót do tính nhầm dẫn đến việc ghi nhận sai, như tính nhầm giá trị tài sản, khoản phải thu, nợ phải trả, khoản chi phí, …

– Áp dụng sai chính sách kế toán là sai sót do hiểu sai chuẩn mực kế toán nên vận dụng sai chính sách kế toán, hoặc chuẩn mực kế toán mới đã có hiệu lực nhưng doanh nghiệp vẫn áp dụng chuẩn mực cũ.

– Bỏ quên không ghi nhận một hoặc một vài giao dịch kinh tế nào đó như mua TSCĐ nhưng bỏ quên chưa ghi sổ TSCĐ; bán hàng nhưng chưa ghi nhận doanh thu và khoản phải thu….

– Hiểu hoặc diễn giải sai các sự việc là sai sót do hiểu sai các sự việc, như: Theo quy định thì TSCĐ đã khấu hao hết giá trị nhưng vẫn tiếp tục được sử dụng vào sản xuất, kinh doanh thì không được trích khấu hao nhưng doanh nghiệp hiểu sai lại đánh giá lại và tiếp tục trích khấu hao.

– Gian lận là sai sót do cố ý gây ra, như: Thu tiền của người mua hàng không nộp quỹ mà sử dụng cho cá nhân; lấy tiền công quỹ, hàng tồn kho sử dụng cho cá nhân…

3.2. Nguyên tắc ghi nhận việc điều chỉnh sai sót kế toán

– Với những sai sót của năm hiện tại được phát hiện trong năm đó phải được điều chỉnh trước khi công bố báo cáo tài chính.

– Với những sai sót của các năm trước: tùy thuộc theo mức độ trọng yếu của sai sót mà kế toán thực hiện điều chỉnh số liệu báo cáo tài chính tương ứng.

Sai sót được xem là trọng yếu nếu chúng làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng đến quyết định kinh tế của người sử dụng báo cáo tài chính. Mức độ trọng yếu phụ thuộc vào quy mô và tính chất của các sai sót được đánh giá trong hoàn cảnh cụ thể. Ví dụ, với một doanh nghiệp có quy mô lợi nhuận 1.000 tỷ, thì một sai sót 1 tỷ có thể được coi là không trọng yếu. Tuy nhiên, với một doanh nghiệp lợi nhuận 10 tỷ thì sai sót 1 tỷ được coi là trọng yếu. Việc xác định mức độ trọng yếu phụ thuộc rất nhiều vào xét đoán nghề nghiệp của người xác định.

TH1: Nếu sai sót là trọng yếu

Nếu sai sót là trọng yếu, doanh nghiệp cần thực hiện điều chỉnh hồi tố số liệu báo cáo tài chính kể từ năm có sai sót phát sinh. Nghĩa là thực hiện điều chỉnh những ghi nhận, xác định giá trị và trình bày các khoản mục của báo cáo tài chính như thể các sai sót của kỳ trước chưa hề xảy ra. Việc điều chỉnh này tương tự như các điều chỉnh khi có sự thay đổi chính sách kế toán.

TH2: Nếu sai sót là không trọng yếu

Nếu sai sót không trọng yếu, kế toán được phép điều chỉnh phi hồi tố vào báo cáo tài chính của năm hiện tại. Nghĩa là điều chỉnh tương tự như các điều chỉnh khi có thay đổi ước tính kế toán.

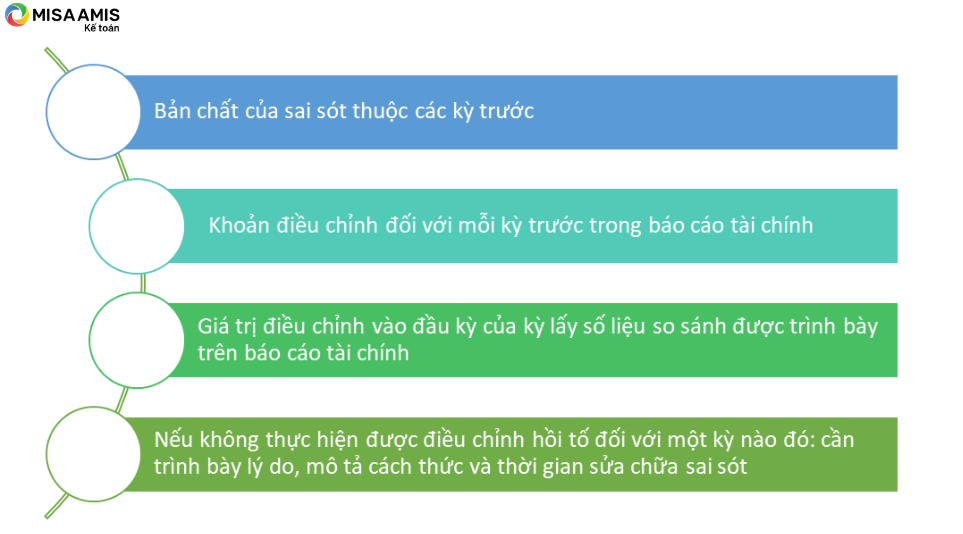

3.3. Nguyên tắc thuyết minh về việc điều chỉnh sai sót kế toán

Đối với các sai sót kế toán, chuẩn mực yêu cầu Thuyết minh báo cáo tài chính trình bày các thông tin sau:\

4. Tổng hợp so sánh chính sách kế toán, ước tính kế toán và sai sót kế toán

Dựa trên các nội dung trình bày trên, bảng tổng hợp so sánh cách thức ghi nhận khi có sự thay đổi chính sách kế toán, ước tính kế toán và điều chỉnh sai sót kế toán như bảng sau:

| Chỉ tiêu | Thay đổi chính sách kế toán | Thay đổi ước tính kế toán | Điều chỉnh sai sót kế toán |

| Khái niệm | Là các nguyên tắc, cơ sở và phương pháp kế toán cụ thể được doanh nghiệp áp dụng trong việc lập và trình bày báo cáo tài chính | Là một quá trình xét đoán dựa trên những thông tin tin cậy nhất và mới nhất tại thời điểm ước tính để xác định giá trị của khoản mục tài sản, nợ phải trả | Là việc ghi nhận, xác định giá trị, trình bày và thuyết minh các khoản mục trên báo cáo tài chính không theo như hướng dẫn của chuẩn mực, thông tư kế toán |

| Yêu cầu ghi nhận/điều chỉnh | – Nếu phải thay đổi chính sách kế toán theo quy định của pháp luật, thông tư, chuẩn mực mà có hướng dẫn thay đổi thì áp dụng theo hướng dẫn đã ban hành.

Nếu phải thay đổi theo quy định của pháp luật mà không có hướng dẫn kèm theo hoặc tự nguyện thay đổi chính sách kế toán thì áp dụng hồi tố. |

Điều chỉnh phi hồi tố | – Sai sót của kỳ hiện tại thì điều chỉnh ngay vào báo cáo tài chính của kỳ phát hiện

– Sai sót của kỳ trước nhưng không trọng yếu thì điều chỉnh phi hồi tố – Sai sót của kỳ trước nhưng trọng yếu thì điều chỉnh hồi tố |

| Yêu cầu thuyết minh | Các thông tin liên quan đến bản chất, lý do của việc điều chỉnh, giá trị điều chỉnh trong mỗi kỳ, lý do không thực hiện điều chỉnh hồi tố được, … | Các thông tin liên quan đến bản chất, ảnh hưởng đến kỳ hiện tại và kỳ tương lai (nếu có). Trình bày lý do nếu không xác định được ảnh hưởng trong tương lai. | Các thông tin liên quan đến bản chất của sai sót, giá trị điều chỉnh trong mỗi kỳ, lý do không thực hiện điều chỉnh hồi tố được, … |

Trên đây là những nguyên tắc kế toán tại VAS 29 quy định cách thức ghi nhận, trình bày trên báo cáo tài chính khi phát sinh những sự thay đổi về chính sách kế toán, ước tính kế toán hoặc sai sót kế toán. MISA AMIS hy vọng có thể giúp các kế toán viên hiểu rõ sự khác biệt trong cách thức xử lý với mỗi trường hợp, từ đó lập và trình bày báo cáo tài chính tuân thủ theo quy định của chuẩn mực và chế độ kế toán.

Phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

![]()