Cùng với chi phí vật liệu và chi phí nhân công, chi phí sử dụng máy thi công được coi là ba khoản mục chi phí trực tiếp và chiếm tỉ trọng lớn trong chi phí của ngành xây dựng. Chi phí sử dụng máy thi công là khoản mục chi phí quan trọng ở tất cả các các công trình/dự án/hạng mục xây dựng. Trong bài viết này, MISA cùng bạn đọc sẽ tìm hiểu các vấn đề liên quan đến chi phí sử dụng máy thi công trong doanh nghiệp xây dựng.

1. Chi phí sử dụng máy thi công là gì?

Hoạt động xây dựng thường sử dụng rất nhiều các loại máy móc, thiết bị phục vụ thi công, tiêu biểu như máy xúc, máy ủi trong hoạt động san gạt, đắp nền; máy trộn, máy phun bê tông trong hoạt động trộn, đổ bê tông… Công nghệ càng hiện đại thì các máy móc được đưa vào sử dụng sẽ càng nhiều để thay thế cho con người. Các loại phương tiện thi công này doanh nghiệp xây dựng có thể tự trang bị hoặc thuê ngoài.

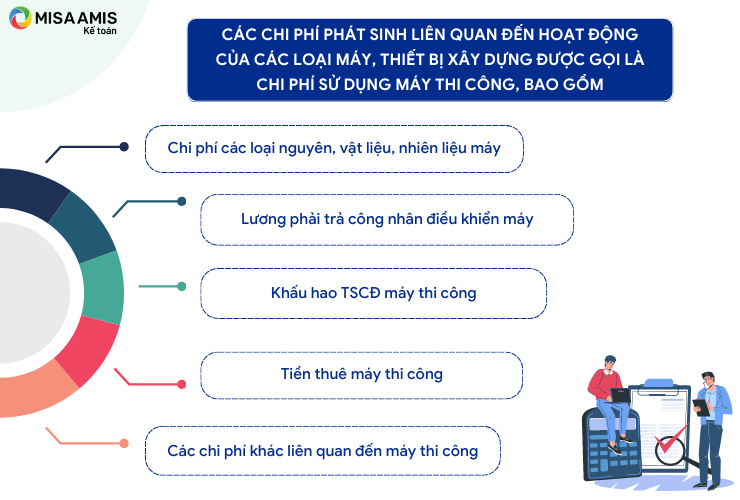

Các chi phí phát sinh liên quan đến hoạt động của các loại máy, thiết bị xây dựng được gọi là chi phí sử dụng máy thi công, bao gồm:

Xem thêm: Top 15 phần mềm quản lý dự án xây dựng thi công tốt nhất 2024

2. Quy định về quản lý chi phí sử dụng máy thi công

Chi phí sử dụng máy thi công trong hoạt động xây dựng được các cơ quan quản lý nhà nước có thẩm quyền công bố và quản lý về định mức kỹ thuật, định mức đơn giá (giá ca máy và thiết bị thi công) trong các văn bản pháp luật sau:

- Nghị định 10/2021/NĐ-CP.

- Thông tư 12/2021/TT-BXD của Bộ Xây dựng về Ban hành định mức xây dựng;

- Thông tư 13/2021/TT-BXD của Bộ Xây dựng về Hướng dẫn phương pháp xác định các chỉ tiêu kinh tế kỹ thuật và đo bóc khối lượng công trình.

Tuy nhiên, cần lưu ý, phạm vi điều chỉnh của Nghị định 10/2021/NĐ-CP và 2 thông tư hướng dẫn nêu trên là quản lý chi phí đầu tư xây dựng các loại dự án:

- Dự án sử dụng vốn đầu tư công, vốn nhà nước ngoài đầu tư công

- Dự án đầu tư theo phương thức đối tác công tư (dự án PPP);

- Quản lý chi phí đầu tư xây dựng các dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA)…

Đối với các công trình, dự án khác không thuộc 3 nhóm nêu trên thì tổ chức, cá nhân có thể tham khảo các quy định tại Nghị định 10/2021/NĐ-CP để quản lý chi phí đầu tư xây dựng đối với các công trình, dự án xây dựng có nguồn vốn khác (quy định tại khoản 2 điều 2 Nghị định 10/2021/NĐ-CP).

Đối với các công trình, dự án này, việc quản lý chi phí đầu tư xây dựng do Chủ đầu tư chịu trách nhiệm (quy định tại điều 132 Luật Xây dựng). Trong thực tế, các công trình/dự án do các công ty, doanh nghiệp tư nhân làm chủ đầu tư (không sử dụng nguồn vốn nhà nước) thường áp dụng những quy định về định mức, đơn giá đối với công trình nguồn vốn Nhà nước là căn cứ khi lập dự toán công trình trong các hoạt động đầu tư của mình.

>> Xem thêm: Đặc điểm và tổ chức quản lý nguyên vật liệu ngành xây dựng

2.1. Trách nhiệm công bố đơn giá ca máy và thiết bị thi công:

Nghị định 10/2021/NĐ-CP ngày 09/02/2021 của Chính phủ về Quản lý chi phí đầu tư xây dựng quy định:

|

“Điều 26. Quản lý giá xây dựng công trình, suất vốn đầu tư xây dựng Bộ Xây dựng hướng dẫn phương pháp xác định giá xây dựng công trình, suất vốn đầu tư xây dựng và công bố giá xây dựng tổng hợp, suất vốn đầu tư xây dựng theo định kỳ. Ủy ban nhân dân cấp tỉnh công bố đơn giá xây dựng công trình của địa phương; phân cấp, ủy quyền cho Sở Xây dựng công bố các thông tin về giá xây dựng trên địa bàn tỉnh theo quy định tại điểm a, b khoản này như sau: a) Giá các loại vật liệu xây dựng, thiết bị công trình: công bố theo định kỳ hàng quý hoặc sớm hơn khi cần thiết; b) Đơn giá nhân công xây dựng, giá ca máy và thiết bị thi công, giá thuê máy và thiết bị thi công xây dựng: công bố theo định kỳ hàng năm hoặc sớm hơn khi cần thiết.” |

2.2. Thực hiện quản lý, công bố giá ca máy và thiết bị thi công như sau

Giá ca máy và thiết bị thi công được công bố phải phù hợp với chủng loại, công suất, các chỉ tiêu kỹ thuật chủ yếu và đặc điểm, tính chất của từng loại máy, thiết bị. Danh mục máy và thiết bị thi công công bố được lựa chọn trên cơ sở danh mục máy và thiết bị thi công có trong hệ thống định mức do cơ quan nhà nước có thẩm quyền ban hành và danh mục máy và thiết bị thi công có trên thị trường.

Giá ca máy và thiết bị thi công được xác định cho một ca làm việc quy định (8 giờ) của máy và thiết bị thi công, phù hợp với định mức hao phí và dữ liệu cơ bản để tính giá ca máy do Bộ Xây dựng ban hành, phù hợp với danh mục máy và thiết bị thi công có trong hệ thống định mức do cơ quan nhà nước có thẩm quyền ban hành.

Giá ca máy và thiết bị thi công gồm toàn bộ hoặc một số các khoản mục chi phí như:

- Chi phí khấu hao

- Chi phí sửa chữa

- Chi phí nhiên liệu, năng lượng

- Chi phí nhân công điều khiển

- Chi phí khác của máy.

Giá ca máy và thiết bị thi công không bao gồm các chi phí:

- Chi phí nhà bao che cho máy, nền móng máy, hệ thống cấp điện, khí nén, hệ thống cấp nước tại hiện trường;

- Chi phí lắp đặt, tháo dỡ trạm trộn bê tông xi măng, trạm trộn bê tông nhựa, cần trục di chuyển trên ray và các loại thiết bị thi công xây dựng khác có tính chất tương tự.

Các chi phí này nếu không tính chung cho cả dự án thì được dự tính trong chi phí khác của dự toán xây dựng công trình; và được xác định bằng dự toán phù hợp với thiết kế, biện pháp thi công xây dựng và điều kiện đặc thù của công trình.

Định mức hao phí, các dữ liệu cơ bản để xác định giá ca máy và phương pháp xác định giá ca máy và thiết bị thi công xây dựng theo hướng dẫn của Bộ Xây dựng về phương pháp xác định các chỉ tiêu kinh tế kỹ thuật và đo bóc khối lượng công trình.

- Sở Xây dựng chủ trì, phối hợp với các cơ quan có liên quan: thực hiện hoặc thuê tư vấn có đủ điều kiện năng lực thực hiện khảo sát, thu thập thông tin, tham khảo nguyên giá ca máy do Bộ Xây dựng công bố để xác định giá ca máy và thiết bị thi công trên địa bàn.

- Thời điểm công bố giá ca máy và thiết bị thi công theo năm là trước ngày 15 tháng một năm sau.

2.3. Áp dụng giá ca máy và thiết bị thi công

Giá ca máy và thiết bị thi công do cơ quan nhà nước có thẩm quyền công bố theo quy định là cơ sở để xác định giá xây dựng công trình.

Trường hợp giá ca máy và thiết bị thi công chưa được cơ quan nhà nước có thẩm quyền công bố, hoặc đã có nhưng chưa phù hợp với yêu cầu sử dụng và điều kiện thi công của công trình, dự án thì chủ đầu tư tổ chức khảo sát, xác định giá ca máy và thiết bị thi công theo phương pháp quy định tại Thông tư hướng dẫn về phương pháp xác định các chỉ tiêu kinh tế kỹ thuật và đo bóc khối lượng công trình để quyết định áp dụng khi xác định giá xây dựng công trình. Trong quá trình xác định giá ca máy và thiết bị thi công, Sở Xây dựng thực hiện hướng dẫn về tính đúng đắn, sự phù hợp của căn cứ, phương pháp xác định giá ca máy và thiết bị thi công khi chủ đầu tư có yêu cầu.

Chủ đầu tư gửi kết quả xác định giá ca máy và thiết bị thi công tại về Sở Xây dựng để theo dõi, quản lý; hồ sơ kết quả xác định giá ca máy và thiết bị thi công gửi về Sở Xây dựng phải thể hiện được căn cứ, phương pháp, kết quả xác định giá ca máy và thiết bị thi công, các biểu mẫu (nếu có) theo phương pháp quy định. Hàng năm Sở Xây dựng tổng hợp, báo cáo Bộ Xây dựng. (Bạn đọc tham khảo tại Thông tư 13/2021/TT-BXD).

Giá ca máy và thiết bị thi công sẽ được tính toán tại dự toán công trình. Nhà thầu thi công cũng tính toán giá ca máy và thiết bị thi công trong giá dự thầu công trình và thực hiện quản lý giá ca máy và thiết bị thi công theo dự toán (theo giá trúng thầu).

>> Xem thêm: Kế toán vật liệu ngành xây dựng và những điều cần biết

Trường hợp giá ca máy và thiết bị thi công có sự chênh lệch với giá dự toán (giá trúng thầu) thì doanh nghiệp xây dựng cần làm rõ nguyên nhân chênh lệch để thực hiện quản lý chi phí máy thi công có hiệu quả nhất. Khi chi phí sử dụng máy thi công vượt dự toán thì thực hiện hạch toán kết chuyển vào tài khoản 632 đối với phần chi phí vượt trên mức bình thường. Trong trường hợp chi phí thực tế cao hơn đáng kể so với định mức, giá trị dự kiến trong dự toán vì lý do trượt giá sau thời gian dài thi công hoặc phát sinh nội dung công việc tăng thêm nhiều đáng kể so với dự toán ban đầu, doanh nghiệp có thể xem xét điều chỉnh lại dự toán.

3. Hạch toán chi phí sử dụng máy thi công

Để hạch toán chi phí sử dụng máy thi công trong doanh nghiệp xây dựng, trường hợp doanh nghiệp áp dụng chế độ kế toán ban hành theo TT 200/2014/TT-BTC, kế toán sử dụng tài khoản 623 – Chi phí sử dụng máy thi công.

3.1. Nguyên tắc kế toán

- Tài khoản 623 dùng để tập hợp và phân bổ chi phí sử dụng xe, máy thi công phục vụ trực tiếp cho hoạt động xây, lắp công trình trong trường hợp doanh nghiệp thực hiện xây, lắp công trình theo phương thức thi công hỗn hợp vừa thủ công vừa kết hợp bằng máy.

- Trường hợp doanh nghiệp thực hiện xây lắp công trình hoàn toàn theo phương thức bằng máy thì không sử dụng tài khoản 623 “Chi phí sử dụng máy thi công” mà hạch toán toàn bộ chi phí xây lắp trực tiếp vào các tài khoản 621, 622, 627.

- Không hạch toán vào tài khoản 623 khoản trích về bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp tính trên lương phải trả công nhân sử dụng xe, máy thi công.

- Phần chi phí sử dụng máy thi công vượt trên mức bình thường không tính vào giá thành công trình xây lắp mà được kết chuyển ngay vào tài khoản 632.

Lưu ý: Chi phí sử dụng máy thi công được chia thành 2 loại: chi phí thường xuyên, chi phí tạm thời. Việc phân loại như vậy phục vụ phương pháp tập hợp chi phí và tính giá thành cho công trình xây dựng:

| Chi phí thường xuyên | Chi phí tạm thời | |

| Định nghĩa | Là những chi phí phát sinh trong quá trình sử dụng xe, máy thi công | Là những chi phí phải phân bổ dần theo thời gian sử dụng máy thi công |

| Ví dụ | – Tiền lương của công nhân trực tiếp điều khiển hay phục vụ máy

– Chi phí về nhiên liệu, động lực, vật liệu dùng cho máy thi công – Tiền thuê máy thi công… |

– Chi phí sửa chữa lớn xe, máy thi công,

– Chi phí tháo, dựng, vận chuyển, chạy thử máy thi công khi di chuyển từ công trường này đến công trường khác… |

| Ghi nhận | Được tính trực tiếp vào giá thành của ca máy | Có thể phân bổ dần hoặc trích trước theo kế hoạch cho nhiều kỳ. |

3.2. Kết cấu và nội dung phản ánh của tài khoản 623 – Chi phí sử dụng máy thi công

Kết cấu tài khoản 623 – Chi phí sử dụng máy thi công như sau:

|

Bên Nợ |

Bên Có |

| Các chi phí liên quan đến hoạt động của máy thi công (chi phí vật liệu cho máy hoạt động, chi phí tiền lương và các khoản phụ cấp lương, tiền công của công nhân trực tiếp điều khiển máy, chi phí bảo dưỡng, sửa chữa xe, máy thi công…). Chi phí vật liệu, chi phí dịch vụ khác phục vụ cho xe, máy thi công. | – Kết chuyển chi phí sử dụng xe, máy thi công vào bên Nợ tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang”.

– Kết chuyển chi phí sử dụng máy thi công vượt trên mức bình thường vào tài khoản 632. |

Tài khoản 623 không có số dư cuối kỳ.

Tài khoản 623 – Chi phí sử dụng máy thi công, có 6 tài khoản cấp 2:

|

Tài khoản |

Nội dung phản ánh |

| Tài khoản 6231 – Chi phí nhân công | – Dùng để phản ánh lương chính, lương phụ, phụ cấp lương phải trả cho công nhân trực tiếp điều khiển xe, máy thi công, công nhân phục vụ máy thi công như: vận chuyển, cung cấp nhiên liệu, vật liệu… cho xe, máy thi công.

– Không phản ánh khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn theo quy định hiện hành được tính trên lương của công nhân sử dụng xe, máy thi công. (Các khoản trích này được phản ánh vào tài khoản 627 “Chi phí sản xuất chung”). |

| Tài khoản 6232 – Chi phí vật liệu | Dùng để phản ánh chi phí nhiên liệu (xăng, dầu, mỡ…), vật liệu khác phục vụ xe, máy thi công. |

| Tài khoản 6233 – Chi phí dụng cụ sản xuất | Dùng để phản ánh công cụ, dụng cụ lao động liên quan tới hoạt động của xe, máy thi công. |

| Tài khoản 6234 – Chi phí khấu hao máy thi công | Dùng để phản ánh chi phí khấu hao xe, máy thi công sử dụng vào hoạt động xây lắp công trình. |

| Tài khoản 6237 – Chi phí dịch vụ mua ngoài | Dùng để phản ánh chi phí dịch vụ mua ngoài như thuê ngoài sửa chữa xe, máy thi công; tiền mua bảo hiểm xe, máy thi công; chi phí điện, nước, tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ… |

| Tài khoản 6238 – Chi phí bằng tiền khác | Dùng để phản ánh các chi phí bằng tiền phục vụ cho hoạt động của xe, máy thi công. |

3.3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Hạch toán chi phí sử dụng xe, máy thi công phụ thuộc vào hình thức sử dụng máy thi công: Tổ chức đội máy thi công riêng chuyên thực hiện các khối lượng thi công bằng máy hoặc giao máy thi công cho các đội, xí nghiệp xây lắp:

a) Nếu tổ chức đội xe, máy thi công riêng, được phân cấp hạch toán và có tổ chức kế toán riêng, thì công việc kế toán được tiến hành như sau:

- Hạch toán các chi phí liên quan tới hoạt động của đội xe, máy thi công, ghi:

Nợ các TK 621, 622, 627

Có các TK 111, 112, 152, 331, 334, 214,…

- Hạch toán chi phí sử dụng xe, máy và tính giá thành ca xe, máy thực hiện trên tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang” căn cứ vào giá thành ca máy (theo giá thành thực tế hoặc giá khoán nội bộ) cung cấp cho các đối tượng xây, lắp (công trình, hạng mục công trình); tuỳ theo phương thức tổ chức công tác kế toán và mối quan hệ giữa đội xe máy thi công với đơn vị xây, lắp công trình để ghi sổ:

+ Nếu doanh nghiệp thực hiện theo phương thức cung cấp dịch vụ xe, máy lẫn nhau giữa các bộ phận, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6238 – Chi phí bằng tiền khác)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

+ Nếu doanh nghiệp thực hiện theo phương thức bán dịch vụ xe, máy lẫn nhau giữa các bộ phận trong nội bộ, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6238 – Chi phí bằng tiền khác)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (33311) (thuế GTGT phải nộp tính trên giá bán nội bộ về ca xe, máy bán dịch vụ)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (chi tiết cung cấp dịch vụ trong nội bộ).

b) Nếu không tổ chức đội xe, máy thi công riêng; hoặc có tổ chức đội xe, máy thi công riêng nhưng không tổ chức kế toán riêng cho đội

Toàn bộ chi phí sử dụng xe, máy (kể cả chi phí thường xuyên và chi phí tạm thời như: phụ cấp lương, phụ cấp lưu động của xe, máy thi công) sẽ hạch toán như sau:

- Căn cứ vào số tiền lương, tiền công và các khoản khác phải trả cho công nhân điều khiển xe, máy, phục vụ xe, máy, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6231 – Chi phí nhân công)

Có TK 334 – Phải trả người lao động.

- Khi xuất kho vật liệu, công cụ, dụng cụ sử dụng cho hoạt động của xe, máy thi công trong kỳ, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6232 – Chi phí vật liệu)

Có các TK 152, 153.

- Trường hợp mua vật liệu, công cụ sử dụng ngay (không qua nhập kho) cho hoạt động của xe, máy thi công trong kỳ, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6232)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ thuế)

Có các TK 331, 111, 112…

- Trích khấu hao xe, máy thi công sử dụng ở Đội xe, máy thi công, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6234 – Chi phí khấu hao máy thi công)

- Chi phí dịch vụ mua ngoài phát sinh (sửa chữa xe, máy thi công, điện, nước, tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ,…), ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6237)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ thuế GTGT)

Có các TK 111, 112, 331…

- Chi phí bằng tiền khác phát sinh, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công (6238 – Chi phí bằng tiền khác)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ thuế GTGT)

Có các TK 111, 112…

- Căn cứ vào Bảng phân bổ chi phí sử dụng xe, máy (chi phí thực tế ca xe, máy) tính cho từng công trình, hạng mục công trình, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang (khoản mục chi phí sử dụng máy thi công)

Nợ TK 632 – Giá vốn hàng bán (phần chi phí vượt trên mức bình thường)

Có TK 623 – Chi phí sử dụng máy thi công.

– Trường hợp thuê máy trọn gói (bên cho thuê tự chi trả các chi phí về nhiên liệu hoạt động cho máy, tự chi trả tiền lương lái máy và các chi phí sửa chữa, chi phí khác liên quan đến máy) thì kế toán chỉ hạch toán giá trị nghiệm thu hoàn thành theo giá thuê máy mà không hạch toán thêm các chi phí khác.

– Trường hợp chỉ thuê riêng máy, bên thuê tự chi trả chi phí nhiên liệu, chi phí lái máy thì kế toán vẫn thực hiện việc hạch toán các nghiệp vụ về xuất nhiên liệu cho máy, tính lương lái máy như các bút toán nêu trên. Trường hợp này không hạch toán bút toán tính khấu hao TSCĐ cho máy, thay vào đó chỉ phát sinh tiền thuê máy nên kế toán hạch toán số tiền thuê máy theo hợp đồng đã ký kết.

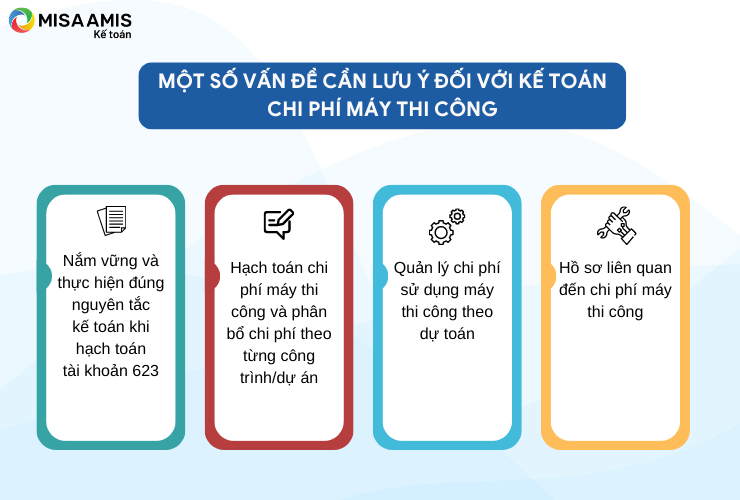

4. Một số vấn đề cần lưu ý đối với kế toán chi phí máy thi công

Để làm tốt công tác kế toán chi phí máy thi công, hạch toán đúng, đủ chi phí này, người làm công tác kế toán cần phải lưu ý một số vấn đề sau:

4.1. Nắm vững và thực hiện đúng nguyên tắc kế toán khi hạch toán tài khoản 623

- Chỉ thực hiện hạch toán vào tài khoản 623 khi doanh nghiệp xây dựng có thực hiện xây, lắp công trình theo phương thức thi công hỗn hợp (vừa thủ công vừa kết hợp bằng máy).

- Trường hợp chỉ thực hiện thi công bằng thủ công (nhân công), đương nhiên không xuất hiện chi phí máy thi công.

- Trường hợp doanh nghiệp thực hiện xây lắp công trình hoàn toàn theo phương thức bằng máy thì cũng không sử dụng tài khoản 623 mà hạch toán toàn bộ chi phí xây lắp trực tiếp vào các tài khoản 621, 622, 627.

4.2. Hạch toán chi phí máy thi công và phân bổ chi phí theo từng công trình/dự án

- Cũng giống như các khoản mục chi phí trực tiếp khác (vật liệu, nhân công) thì chi phí máy thi công cũng cần được tập hợp và hạch toán riêng cho từng công trình/dự án. Vì vậy khi tiến hành hạch toán, kế toán cần mở chi tiết theo dõi theo từng công trình/dự án đối với khoản mục chi phí này.

- Trong thực tế xây dựng, một hoặc một số loại máy trong một thời kỳ hạch toán có thể sử dụng cho nhiều công trình/dự án. Vì vậy kế toán cần phải tiến hành tập hợp chi phí và phân bổ chi phí sử dụng máy thi công theo từng công trình/dự án mà loại máy đó tham gia hoạt động xây dựng.

- Một số tiêu thức phân bổ kế toán có thể áp dụng là:

+ Phân bổ theo khối lượng công việc hoàn thành của máy

+ Phân bổ theo số ca máy làm việc thực tế

+ Phân bổ theo dự toán chi phí sử dụng máy thi công

4.3. Quản lý chi phí sử dụng máy thi công theo dự toán

Chi phí sử dụng máy thi công cần được quản lý theo dự toán đối với từng công trình/dự án; các nội dung quản lý chi phí gồm:

- Tổng chi phí sử dụng máy thi công theo dự toán

- Chi phí sử dụng vật tư, nhiên liệu, năng lượng đối với máy thi công

- Chi phí ca máy, đơn giá ca máy đối với các loại máy thi công thuê ngoài

- Tiến độ, khối lượng hoàn thành công việc của máy thi công trong tổng tiến độ chung của công trình/dự án.

4.4. Hồ sơ liên quan đến chi phí máy thi công

- Đối với máy thi công thuộc quyền sở hữu của doanh nghiệp, bộ hồ sơ chi phí máy thi công bao gồm:

+ Sổ nhật trình hoạt động máy thi công

+ Bảng định mức nhiên liệu, năng lượng, vật liệu phụ cần thiết khác liên quan đến hoạt động của máy thi công

+ Bảng chấm công, bảng lương công nhân vận hành máy

+ Sổ, phiếu xuất kho sử dụng vật tư, nhiên liệu, năng lượng cho máy thi công

+ Các biên bản nghiệm thu khối lượng thực hiện của máy thi công (nếu có)

+ Hồ sơ máy liên quan đến việc tính khấu hao TSCĐ

- Đối với máy thi công thuê ngoài, bộ hồ sơ chi phí máy thi công bao gồm:

+ Hợp đồng thuê máy. Lưu ý, hợp đồng thuê máy cần làm rõ nội dung hợp đồng như thuê trọn gói/khoán gọn (bên thuê máy chịu trách nhiệm toàn bộ chi phí về máy, lương công nhân vận hành máy, chi phí nhiên liệu, năng lượng cho máy …) hay thuê một phần (thuê máy, có/hoặc không có người vận hành máy, chi phí nhiên liệu, năng lượng cho máy do bên thuê cung cấp)

+ Biên bản nghiệm thu ca máy thi công hoặc nghiệm thu khối lượng công việc hoàn thành (thuê trọn gói/khoán gọn)

+ Trường hợp không thuê trọn gói/khoán gọn: Các hồ sơ như đối với máy thi công thuộc sở hữu của doanh nghiệp (trừ hồ sơ liên quan đến khấu hao TSCĐ)

+ Hồ sơ thanh toán thuê máy:

Hoá đơn GTGT,

Chứng từ thanh toán;

Biên bản đối chiếu công nợ …

Chi phí sử dụng máy thi công là khoản mục chi phí bao gồm nhiều loại yếu tố chi phí khác nhau (khấu hao TSCĐ máy thi công; chi phí sử dụng vật liệu, nhiên liệu của máy thi công; chi phí lương công nhân vận hành máy thi công; các chi phí khác có liên quan đến máy thi công …).

Trong hoạt động xây dựng, kế toán cần phải hạch toán chi phí máy thi công theo từng công trình/dự án xây dựng; đồng thời làm tốt công tác quản lý chi phí máy thi công theo dự toán và theo tiến độ thi công trên công trường, nhờ đó góp phần sử dụng máy thi công đạt hiệu quả cao nhất, tiết kiệm chi phí, nâng cao hiệu quả hoạt động xây dựng cho doanh nghiệp.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp xây dựng nói riêng và tất cả loại hình doanh nghiệp nói chung, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Quản lý hồ sơ công trình.

- Quản lý tài sản cố định, khấu hao tài sản.

- Quản lý hoạt động đầu tư xây lắp.

- Quản trị dòng tiền.

Hiện nay, với thế mạnh về công nghệ, sự tiện dụng trong sử dụng, phần mềm kế toán MISA AMIS đã trở thành sự lựa chọn đáng tin cậy của hàng nghìn doanh nghiệp đang hoạt động trong lĩnh vực xây lắp và xây dựng công trình trên toàn quốc. Anh chị quan tâm và muốn trải nghiệm thử phần mềm kế toán MISA AMIS có thể đăng ký dùng thử miễn phí 15 ngày:

Người viết: Lê Kim Tiến

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/