Vòng quay vốn lưu động là gì? Đây là một thuật ngữ khá quen thuộc trong lĩnh vực tài chính – kế toán. Trong quá trình kinh doanh, vốn lưu động không ngừng luân chuyển nhằm tạo ra giá trị gia tăng cho doanh nghiệp. Để đo lường tốc độ luân chuyển vốn lưu động, doanh nghiệp thường sử dụng chỉ tiêu vòng quay vốn lưu động (VLĐ). Vậy công thức và cách tính vòng quay vốn lưu như thế nào? Và làm thế nào để quản lý hiệu quả vốn lưu động? Các nội dung này sẽ được giải đáp chi tiết trong bài viết dưới đây.

1. Vòng quay vốn lưu động là gì?

Vòng quay vốn lưu động (working capital turnover) là chỉ số dùng để đo lường tốc độ luân chuyển vốn lưu động, phản ánh mức độ hiệu quả trong việc sử dụng vốn để hỗ trợ tăng trưởng doanh thu và doanh số. Từ kết quả của chỉ tiêu này, doanh nghiệp sẽ biết được một đồng vốn lưu động bỏ ra sẽ tạo ra được bao nhiêu đồng doanh thu.

Vòng quay vốn lưu động thể hiện được mối quan hệ giữa số vốn lưu động bỏ ra với doanh thu của doanh nghiệp. Đối với các doanh nghiệp sản xuất, họ ứng tiền để đầu tư vốn lưu động vào đầu chu kỳ sản xuất và thu hồi tiền thông qua việc bán hàng và cung ứng các sản phẩm hàng hoá dịch vụ. Doanh nghiệp thu được giá trị tăng thêm, hiểu đơn giản là lợi nhuận sau một chu kỳ luân chuyển vốn. Vì vậy, nếu số vòng quay này càng nhiều trong một khoảng thời gian nhất định (thường là 1 năm), lợi nhuận doanh nghiệp thu được càng lớn.

Vậy thì vốn lưu động là gì? Vốn lưu động (working capital) là một khái niệm để chỉ khoản chênh lệch giữa tài sản ngắn hạn và nợ phải trả ngắn hạn không bao gồm nợ vay. Trong đó:

- Tài sản ngắn hạn là các tài sản có khả năng chuyển đổi thành tiền trong thời gian ngắn (thường gắn với chu kỳ kinh doanh của doanh nghiệp). Tài sản ngắn hạn thường bao gồm các khoản tiền và tương đương tiền, các khoản phải thu ngắn hạn, hàng tồn kho, và các tài sản ngắn hạn khác…. Giá trị tài sản ngắn hạn được thể hiện trên khoản mục tài sản ngắn hạn – mã số 100 trên Bảng Cân đối kế toán.

- Nợ phải trả ngắn hạn là các khoản nợ mà doanh nghiệp có nghĩa vụ phải thanh toán trong khoảng thời gian ngắn (thường là dưới một năm). Khoản này thường bao gồm: các khoản phải trả người bán ngắn hạn, các khoản phải trả nhân viên, các khoản phải trả về thuế, chi phí trích trước ngắn hạn, …. và là chỉ tiêu số 310 trên Bảng Cân đối kế toán.

Vốn lưu động là chỉ tiêu cho biết khả năng thanh toán và sức khỏe tài chính trong ngắn hạn của doanh nghiệp.

- Vốn lưu động dương thể hiện doanh nghiệp đang có tài sản ngắn hạn lớn hơn nợ ngắn hạn, sau khi thanh toán hết các khoản nợ ngắn hạn, công ty vẫn có nguồn để duy trì các hoạt động hiện tại cũng như đầu tư cho các hoạt động kinh doanh trong tương lai.

- Vốn lưu động âm, nghĩa là nợ ngắn hạn đang lớn hơn tài sản ngắn hạn, tài sản ngắn hạn không đủ để thanh toán cho các khoản nợ ngắn hạn khi đến hạn. Nếu tình trạng này kéo dài, có thể dẫn đến doanh nghiệp phụ thuộc tài chính, tăng rủi ro doanh nghiệp không thực hiện được nghĩa vụ thanh toán, dẫn đến nguy cơ bị các chủ nợ yêu cầu mở thủ tục phá sản nếu quá hạn các khoản nợ từ 03 tháng trở lên.

Tuy nhiên, vốn lưu động quá cao cũng không hoàn toàn tốt. Khi vốn lưu động quá cao, doanh nghiệp đang có quá nhiều hàng tồn kho, quá nhiều khoản phải thu hay chưa tận dụng đầu tư tiền dư thừa, chưa tận dụng triệt để nguồn vốn sẵn có hay đang đối diện với nguy cơ hàng tồn kho ứ đọng nhiều, các khoản công nợ khó có khả năng thu hồi.

Mệt mỏi vì phải tự tổng hợp số liệu để tính toán? Thay vì xuất hàng loạt báo cáo rồi nhập tay vào Excel, Trợ lý số MISA AVA trên phần mềm MISA AMIS Kế toán tự động phân tích Vòng quay vốn lưu động và hơn 30+ chỉ số tài chính khác theo thời gian thực.

👉 [Trải nghiệm ngay: phân tích sức khỏe tài chính doanh nghiệp tự động]

2. Cách tính vòng quay vốn lưu động

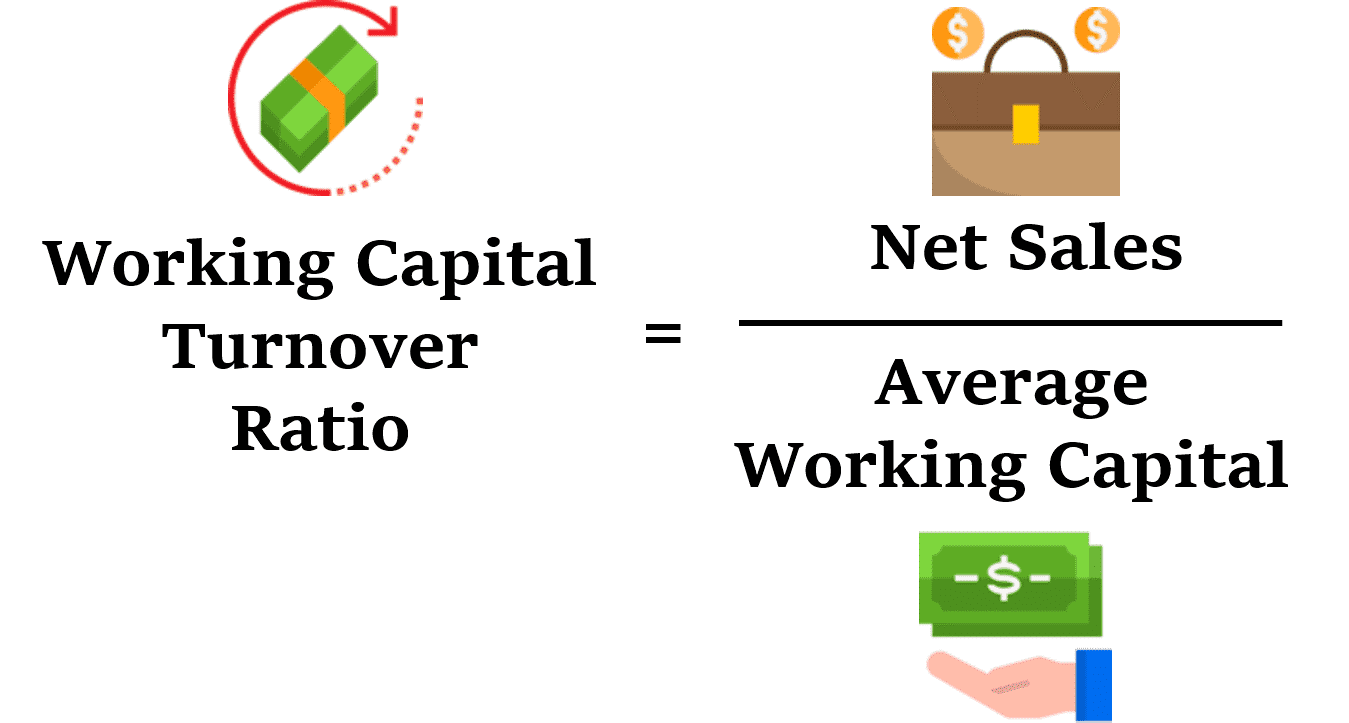

Công thức tính vòng quay vốn lưu động như sau:

| Vòng quay vốn lưu động | = | Doanh thu thuần |

| Vốn lưu động bình quân |

Trong đó:

- Doanh thu thuần được xác định bằng doanh thu bán hàng và cung cấp dịch vụ trừ đi các khoản giảm trừ doanh thu. Giá trị này được lấy từ chỉ tiêu mã số 10 trên Báo cáo Kết quả kinh doanh.

- Vốn lưu động bình quân = (Vốn lưu động đầu kỳ + cuối kỳ)/2

Chỉ tiêu vòng quay VLĐ thường được sử dụng đồng thời với chỉ tiêu kỳ luân chuyển vốn lưu động hay còn gọi là số ngày một vòng quay vốn lưu động

| Kỳ luân chuyển vốn lưu động | = | Số ngày trong kỳ |

| Số vòng quay vốn lưu động |

Chỉ tiêu kỳ luân chuyển vốn lưu động cho biết khoảng thời gian cần thiết để vốn lưu động hoàn thành một vòng quay. Kỳ luân chuyển vốn lưu động càng ngắn, tốc độ quay vòng vốn lưu động càng cao và ngược lại.

Số liệu để tính toán vòng quay vốn lưu động được lấy từ Báo cáo tài chính của doanh nghiệp. Người đọc Báo cáo tài chính cần lưu ý: trong khi hầu hết các nghiệp vụ ghi nhận trên sổ sách kế toán đều có thể xác định một cách chắc chắn giá trị từ chứng từ thực tế phát sinh, có một số khoản mục khó có thể đo lường một cách chính xác mà chỉ có thể ước tính (gọi là các ước tính kế toán). Ví dụ như dự phòng phải thu khó đòi, dự phòng hàng tồn kho, khấu hao tài sản cố định…

Các ước tính này được xác định từ đánh giá chủ quan của doanh nghiệp với độ tin cậy hợp lý, phù hợp với chuẩn mực kế toán, các quy định kế toán hiện hành. Tuy nhiên, trong bối cảnh kinh tế vĩ mô có nhiều biến động, tình hình sản xuất kinh doanh khó khăn làm tăng nguy cơ doanh nghiệp sử dụng các ước tính kế toán mang nặng tính chủ quan để điều chỉnh lợi nhuận, làm sai lệch thông tin tài chính của doanh nghiệp. Do đó, các ước tính kế toán có thể là yếu tố được doanh nghiệp sử dụng nhằm bóp méo bức tranh tài chính theo mong muốn chủ quan, ảnh hưởng tới tính toán vòng quay vốn lưu động của doanh nghiệp.

3. Bài tập ví dụ tính vòng quay vốn lưu động

Ví dụ tính vòng quay vốn lưu động của Công ty ABC hoạt động trong lĩnh vực bán lẻ, có các thông tin tài chính cho năm tài chính kết thúc 31/12/N như sau: Đơn vị tỷ đồng.

| Doanh thu thuần | 22,494 |

| Tài sản ngắn hạn đầu kỳ | 4,958 |

| Nợ ngắn hạn đầu kỳ | 4,162 |

| Tài sản ngắn hạn cuối kỳ | 10,221 |

| Nợ ngắn hạn cuối kỳ | 9,106 |

Ngoài ra, cho biết vòng quay vốn lưu động của công ty X là đối thủ cạnh tranh trực tiếp với công ty ABC trong năm N là 21.

Dựa trên các số liệu trên, ta có bảng tính như sau: (đơn vị: tỷ đồng)

| Mã số | Chỉ tiêu | Giá trị |

| 1 | Doanh thu thuần | 22,494 |

| 2 | Tài sản ngắn hạn đầu kỳ | 4,958 |

| 3 | Nợ ngắn hạn đầu kỳ | 4,162 |

| 4 | Tài sản ngắn hạn cuối kỳ | 10,221 |

| 5 | Nợ ngắn hạn cuối kỳ | 9,106 |

| 6 | Vốn lưu động đầu kỳ (6) = (2)-(3) |

796 |

| 7 | Vốn lưu động cuối kỳ (7) = (4)-(5) |

1,115 |

| 8 | Vốn lưu động bình quân (8)= ((6) + (7))/2 |

956 |

| 9 | Vòng quay vốn lưu động (9)=(1)/(8) |

24 |

Từ số liệu trên ta thấy rằng một đồng vốn lưu động bỏ ra tạo ra 24 đồng doanh thu.

Nếu so sánh với vòng quay vốn lưu động của công ty X, số vòng quay của công ty ABC đang lớn hơn công ty X. Điều này cho thấy từ một đồng vốn lưu động, công ty ABC đang tạo ra nhiều hơn công ty X 3 đồng doanh thu. Công ty ABC đang sử dụng vốn lưu động hiệu quả hơn công ty X.

Có thể bạn quan tâm: Tài sản lưu động là gì? Phân loại và cách tính chi tiết nhất

4. Ý nghĩa của vòng quay vốn lưu động

Vòng quay vốn lưu động cho biết có bao nhiêu đồng doanh thu được tạo ra từ một đồng vốn lưu động tham gia vào quá trình sản xuất kinh doanh, vì vậy, không ngạc nhiên khi tỷ lệ này càng cao sẽ càng tốt hơn. Càng nhiều doanh thu được tạo ra từ một đồng vốn lưu động đưa vào hoạt động sản xuất kinh doanh thì doanh nghiệp càng có lợi. Một ví dụ đơn giản, giả sử hai doanh nghiệp cùng tạo ra 100 đồng doanh thu, tuy nhiên doanh nghiệp A chỉ sử dụng 50 đồng vốn lưu động, trong khi doanh nghiệp B lại phải sử dụng 70 đồng vốn. Từ đó, có thể thấy vốn lưu động của doanh nghiệp A đang làm việc hiệu quả hơn vốn của doanh nghiệp B.

4.1 Vòng quay VLĐ cao đem lại điều gì cho doanh nghiệp?

Tỷ lệ quay vòng vốn lưu động cao có thể mang lại cho doanh nghiệp lợi thế cạnh tranh trong ngành. Bởi vì tỷ lệ quay vòng vốn lưu động cao cho thấy doanh nghiệp sử dụng vốn lưu động nhiều lần hơn mỗi năm, tiền chảy vào và ra khỏi doanh nghiệp tốt hơn. Do đó, doanh nghiệp có thể linh hoạt hơn trong chi tiêu, giúp tránh được những rắc rối hay ứ đọng về tài chính. VD: Nếu doanh nghiệp nhận thấy trong tương lai gần, nhu cầu thị trường với sản phẩm của doanh nghiệp tăng cao, doanh nghiệp có thể chủ động hơn trong việc đặt mua hàng hóa, giảm thiểu rủi ro thiếu hàng tồn kho đôi khi xảy ra khi doanh số bán hàng tăng cao.

>>> Có thể bạn quan tâm: Asset Turnover Ratio là gì? Vòng quay tổng tài sản được tính như thế nào?

Tuy nhiên, khi tỷ lệ quay vòng vốn quá cao, cũng chưa chắc đã là điều tốt. Thoạt nhìn chỉ số cao có thể đánh giá doanh nghiệp đang hoạt động với hiệu quả rất cao. Tuy nhiên, sự thật có thể là vốn lưu động của doanh nghiệp đang thấp một cách đang nguy hiểm, thậm chí tài sản ngắn hạn chỉ xấp xỉ nợ ngắn hạn. Điều này có có thể dẫn tới rủi ro mất khả năng thanh toán trong ngắn hạn, và xa hơn là mất khả năng thanh toán trong dài hạn. Đồng thời, doanh nghiệp cũng không có vốn để tài trợ cho các hoạt động đầu tư phát triển trong tương lai.

4.2 Vòng quay vốn lưu động thấp chỉ ra điều gì?

Khi vòng quay vốn lưu động thấp, có nghĩa là doanh nghiệp phải dùng nhiều vốn lưu động hơn để tạo ra doanh thu. Đồng thời, điều này cũng có thể là dấu hiệu cho thấy doanh nghiệp đang chi tiêu cho quá nhiều khoản phải thu hoặc cho hàng tồn kho để hỗ trợ bán hàng. Như vậy, doanh nghiệp có thể phải đối mặt với rủi ro nợ quá hạn khó có khả năng thu hồi hoặc hàng tồn kho bị ứ đọng, chậm luận chuyển, giảm giá.

Lưu ý, trong trường hợp nợ ngắn hạn bình quân lớn hơn tài sản ngắn hạn bình quân, chỉ tiêu vòng quay vốn lưu động không có ý nghĩa, do vốn lưu động bình quân đang âm. Khi đó, doanh nghiệp đang gặp khó khăn trong việc thanh toán các khoản công nợ khi đến hạn.

Tuy nhiên, trong một số trường hợp đặc biệt, khi công ty được khách hàng ứng tiền mua hàng trước khi họ phải thanh toán cho nhà cung cấp cũng làm cho vốn lưu động âm. Lúc này công ty sẽ có được lợi ích khi tận dụng được một lượng tiền mặt từ khách hàng trong khoảng thời gian nhất định.

4.3 Doanh nghiệp sử dụng vòng quay vốn lưu động như thế nào?

Sau khi đã hiểu được bản chất và ý nghĩa của vòng quay VLĐ, doanh nghiệp có thể sử dụng chỉ tiêu này như một công cụ để đo lường hiệu suất sử dụng vốn lưu động. Các doanh nghiệp có thể so sánh vòng quay giữa các thời kỳ để thấy được sự cải thiện trong khả năng sử dụng vốn lưu động. Đồng thời, doanh nghiệp có thể so sánh chỉ tiêu vòng quay VLĐ với các doanh nghiệp khác cùng ngành để thấy được lợi thế cạnh tranh của doanh nghiệp so với các doanh nghiệp khác.

Không có một tiêu chuẩn nhất định nào cho việc vòng quay vốn lưu động bao nhiêu là hợp lý. Tuy nhiên, doanh nghiệp có thể sử dụng chỉ tiêu này của các doanh nghiệp trong cùng ngành để làm thước đo cho hoạt động của doanh nghiệp.

Giải quyết bài toán ách tắc vốn qua nền tảng kết nối vay vốn MISA Lending được tích hợp sẵn ngay trên phần mềm MISA AMIS Kế toán.

5. Làm thế nào để quản lý vòng quay vốn hiệu quả?

Như đã đề cập, vòng quay vốn lưu động (VLĐ) càng cao càng chứng tỏ việc sử dụng vốn hiệu quả, mang lại lợi thế cạnh tranh cho doanh nghiệp. Do đó, những doanh nghiệp có vòng quay VLĐ thấp cần tìm cách cải thiện chỉ số này. Việc tăng vòng quay VLĐ cho phép doanh nghiệp với cùng một lượng vốn có thể đạt được doanh thu lớn hơn. Dưới đây là một số biện pháp giúp tăng chỉ số vòng qua này, qua đó nâng cao hiệu quả sử dụng vốn:

- Hoàn thành kịp thời các nghĩa vụ nợ còn tồn đọng, từ đó giảm nợ phải trả.

- Cố gắng giảm chi phí bằng cách tìm nhà cung cấp với giá bán cạnh tranh hơn và nhà cung cấp cung cấp chiết khấu hoặc giá trị tốt hơn, giảm chi phí đầu vào, giảm nợ phải trả

- Phân tích các khoản chi tiêu của doanh nghiệp và cắt giảm chi tiêu nếu có thể.

- Xác định hợp lý nhu cầu dự trữ hàng tồn kho và tăng cường quản lý hàng tồn kho. Giảm tình trạng hàng hóa vật tư mua về tồn đọng lâu ngày không được sử dụng, tránh việc ứ đọng vốn tại hàng tồn kho, cũng giảm rủi ro phải trích lập dự phòng giảm giá hàng tồn kho, làm giảm giá trị tài sản của doanh nghiệp.

- Rà soát quy trình sản xuất để cắt giảm lãng phí về vật tư, rút ngắn thời gian sản xuất.

- Xây dựng chính sách bán hàng hợp lý để tăng tiêu thụ sản phẩm trong điều kiện hạn chế các khoản phải thu.

- Có thể sử dụng các phần mềm quản trị doanh nghiệp để nâng cao hiệu quả quản trị, cải thiện hiệu quả và năng suất của nhân viên, cảnh báo sớm các khâu gây lãng phí vốn lưu động

- …

6. Tạm kết

Như vậy, vòng quay vốn lưu động là tỉ số giữa doanh thu thuần và vốn lưu động bình quân, cho biết doanh nghiệp có sử dụng hiệu quả nguồn vốn lưu động hay không. Với những nội dung trên, MISA AMIS hy vọng có thể giúp bạn đọc hiểu thêm về cách tính vòng quay vốn lưu động, ý nghĩa và cách quản lý chỉ số này hiệu quả, từ đó đưa ra các quyết định đầu tư và sử dụng vốn một cách hợp lý.

Hiện nay các doanh nghiệp luôn tìm đến sự hỗ trợ của công cụ quản trị tài chính, phần mềm tích hợp quản lý tổng thể thay vì chỉ sử dụng một phần mềm kế toán đơn thuần, rời rạc. Một số phần mềm kế toán như MISA AMIS, MISA SME có thể cung cấp tự động chỉ tiêu lợi nhuận này cũng như các chỉ số tài chính chuyên sâu khác, giúp chủ doanh nghiệp kịp thời ra quyết định điều hành. Cụ thể:

- Cung cấp đầy đủ các chỉ tiêu Doanh thu, chi phí, lợi nhuận trên Báo cáo kết quả sản xuất kinh doanh giúp doanh nghiệp đưa ra những quyết định sản xuất, kinh doanh hợp lý, hiệu quả.

- Cung cấp đầy đủ các số liệu báo cáo khác liên quan đến chi phí, lợi nhuận chi tiết đến từng mặt hàng, thị trường để CEO/chủ doanh nghiệp nắm bắt được mặt hàng, thị trường nào kinh doanh đang hiệu quả để có kế hoạch kinh doanh hợp lý.

- Dễ dàng nắm bắt tình hình doanh nghiệp thông qua nhiều thiết bị như mobile, laptop mọi lúc mọi nơi chỉ cần có kết nối internet.

Mời Quý Doanh nghiệp, Anh/chị kế toán doanh nghiệp đăng ký dùng thử miễn phí 15 ngày trải nghiệm phần mềm kế toán online MISA AMIS và nhận tư vấn giải pháp nguồn vốn không thế chấp MISA Lending.

![]()