Phiếu chi là một trong những chứng từ quan trọng trong bộ chứng từ kế toán của doanh nghiệp, thuộc mục Tiền tệ trong biểu mẫu chứng từ kế toán do Nhà nước quy định. Từ ngày 27/10/2025, đã có mẫu phiếu chi mới theo Thông tư 99 thay thế mẫu cũ theo Thông tư 200. Bài viết dưới đây sẽ tổng hợp các mẫu phiếu chi theo từng thông tư và các lưu ý khi lập phiếu chi.

1. Phiếu chi là gì?

Theo khoản 3 Điều 3 của Luật Kế toán 2015, quy định về phiếu chi như sau:

Như vậy, phiếu chi là một chứng từ kế toán dùng để ghi lại và xác nhận các khoản tiền mặt hoặc ngoại tệ đã được chi ra từ quỹ của doanh nghiệp. Nói cách khác, phiếu chi là giấy tờ chứng minh cho việc một khoản tiền cụ thể đã được rút ra từ quỹ để thanh toán cho một mục đích nào đó.

2. Tổng hợp các mẫu phiếu chi Word, Excel mới nhất

Dưới đây, MISA AMIS sẽ tổng hợp các mẫu phiếu chi mới nhất bao gồm:

| Mẫu phiếu chi | Đối tượng áp dụng | Link tải |

| Mẫu phiếu chi theo thông tư 99/2025/TT-BTC | Áp dung cho mọi doanh nghiệp từ ngày 1/1/2026 | |

| Mẫu phiếu chi theo thông tư 200 | Áp dụng cho mọi doanh nghiệp đến trước ngày 31/12/20225 | |

| Mẫu phiếu chi theo TT 133 | Cho doanh nghiệp vừa và nhỏ | |

| Mẫu phiếu chi theo thông tư 132 | Cho doanh nghiệp siêu nhỏ | |

| Mẫu phiếu chi theo thông tư 88 | Cho cá nhân/hộ kinh doanh | |

| Mẫu phiếu chi theo thông tư 107 | Cho đơn vị hành chí sự nghiệp công lập | |

| Mẫu phiếu chi theo thông tư 79 | Cho ban quản lý dự án sử dụng vốn đầu tư công |

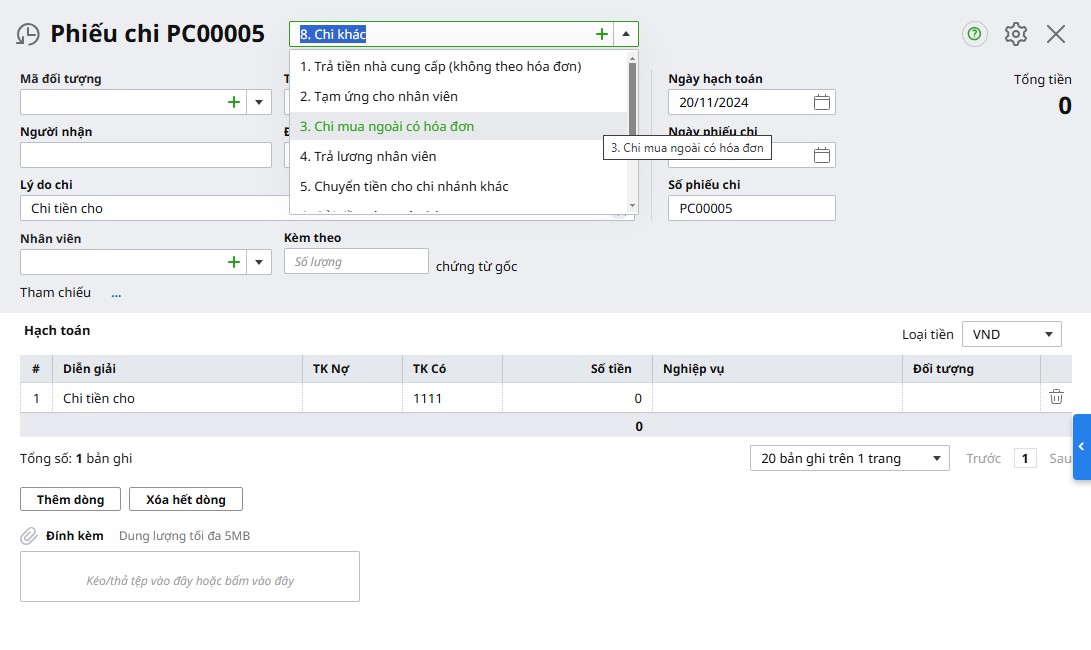

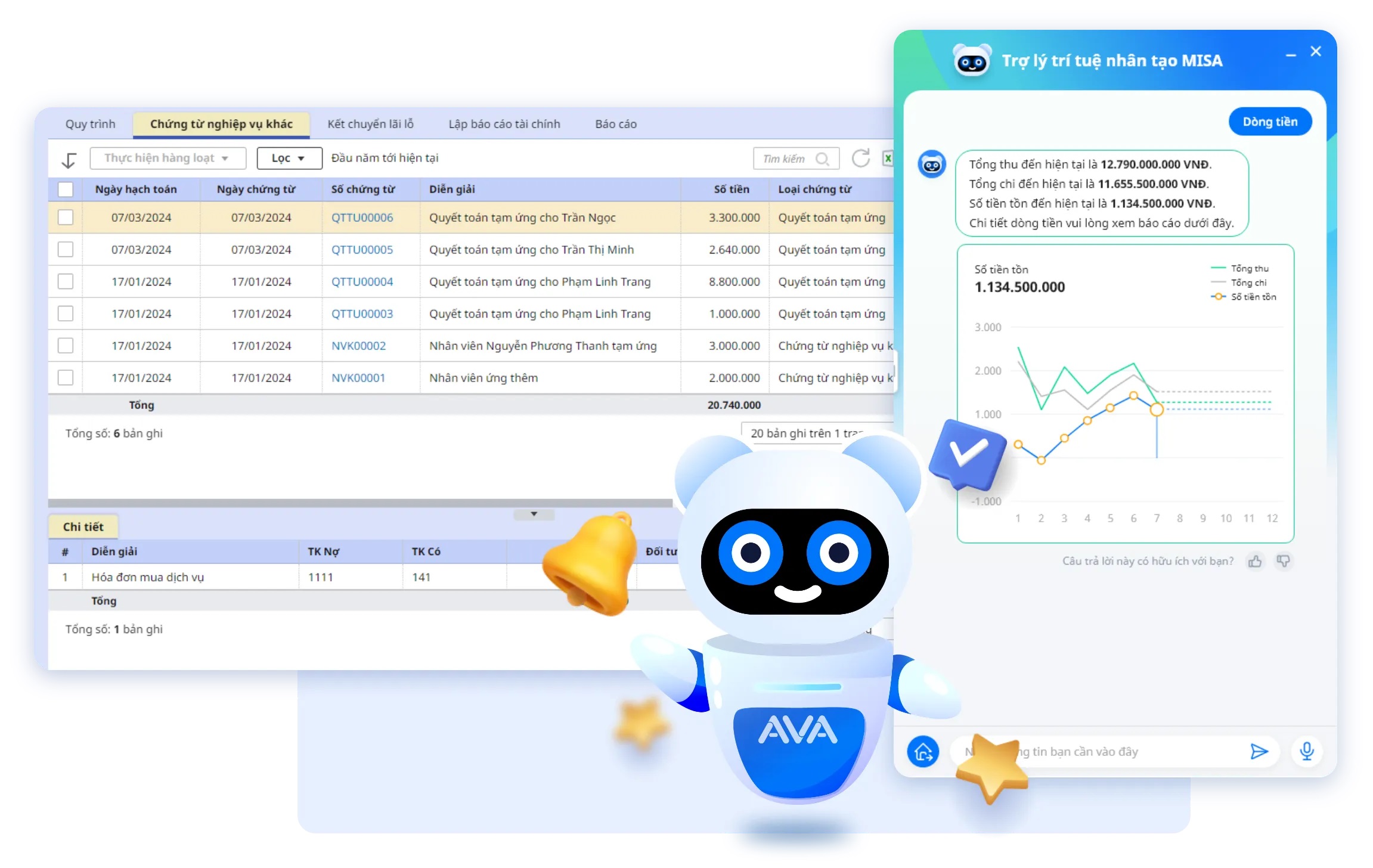

Hiện nay, phần mềm kế toán MISA AMIS được tích hợp AI, giúp tạo phiếu chi tiền mặt chỉ bằng một câu lệnh, đồng thời tự động ghi vào sổ quỹ tiền mặt. Nhờ đó, kế toán không còn phải nhập liệu và đối chiếu thủ công, tăng gấp đôi hiệu suất làm việc.

Mời quý anh/chị trải nghiệm tính năng tạo phí chi tự động bằng AI trên AMIS Kế Toán trong phần demo dưới đây:

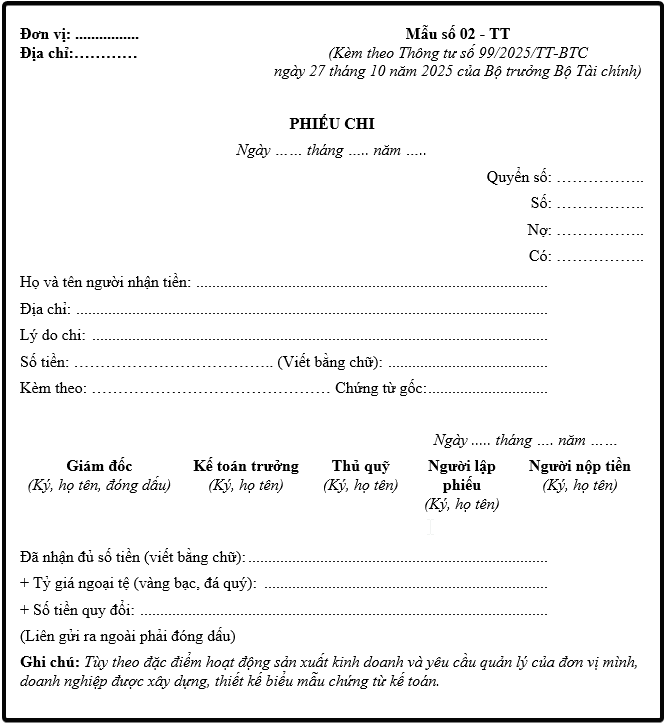

2.1. Mẫu phiếu chi theo Thông tư 99/2025/TT-BTC mới nhất

Mẫu phiếu chi theo Thông tư 99 là mẫu mới nhất được ban hành ngày 27/10/2025 kèm theo Thông tư 99/2025/TT-BTC. Mẫu này thay thế cho mẫu phiếu chi theo thông tư 200 kể từ ngày 1/1/2026

|

Tải mẫu phiếu chi theo thông tư 99 tại link dưới đây: |

2.2. Mẫu phiếu chi theo Thông tư 200/2014/TT-BTC

Mẫu phiếu chi theo thông tư 200 áp dụng cho mọi doanh nghiệp, thuộc mọi lĩnh vực, mọi thành phần kinh tế.

|

Tải mẫu phiếu chi theo thông tư 200 cho mọi doanh nghiệp tại link dưới đây: |

2.3. Biểu mẫu phiếu chi theo Thông tư 133/2016/TT-BTC

Mẫu phiếu chi này áp dụng cho các doanh nghiệp vừa và nhỏ, được ban hành kèm theo thông tư số 133/2016/TT-BTC ngày 26/8/2016.

| Tải mẫu phiếu chi theo thông tư 133 tại link dưới đây: |

2.4. Mẫu phiếu chi theo thông tư 132 cho doanh nghiệp siêu nhỏ

Mẫu phiếu chi này được áp dụng cho các doanh nghiệp siêu nhỏ, ban hành kèm theo thông tư số 132/2018/TT-BTC ngày 28/12/2018.

|

Tải miễn phí mẫu phiếu chi theo thông tư 132 tại link dưới đây: |

2.5. Mẫu phiếu chi theo Thông tư 88 dành cho hộ kinh doanh

Các hộ kinh doanh có thể sử đụng phiếu chi mẫu số 02-TT được ban hành kèm theo thông tư 88/2021/TT-BTC ngày 11/10/2021.

|

Tải mẫu phiếu chi file Word và Excel theo link dưới đây: |

2.6. Mẫu phiếu chi theo thông tư 107

Đây là mẫu phiếu chi được sử dụng cho các đơn vị hành chính sự nghiệp công lập, được ban hành kèm theo thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính.

|

Tải mẫu phiếu chi tiền mặt cho các đơn vị sự nghiệp công lập tại link sau: |

2.7. Mẫu phiếu chi theo thông tư 79

Mẫu phiếu chi C41 – BB phù hợp với đối tượng là ban quản lý dự án sử dụng vốn đầu tư công, được ban hành kèm theo thông tư số 79/2019/TT-BTC ngày 14/11/2019 của Bộ Tài chính.

|

Tải mẫu phiếu chi file Word và Excel theo link dưới đây: |

3. Nội dung chính và cách viết Phiếu chi

3.1. Nội dung chính của phiếu chi

Phiếu chi bao gồm các nội dung chính theo quy định chung về chứng từ kế toán, như sau:

- Tên và số hiệu của các chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Thông tin về tên và địa chỉ của cơ quan, tổ chức, đơn vị hoặc các cá nhân lập chứng từ;

- Thông tin về tên, địa chỉ của các cơ quan, tổ chức, đơn vị hoặc các cá nhân nhận chứng từ;

- Nội dung liên quan đến các nghiệp vụ kinh tế và tài chính phát sinh;

- Số lượng, đơn giá, tổng số tiền của nghiệp vụ kinh tế, tài chính được ghi bằng số, và tổng số tiền dùng cho việc thu, chi được ghi bằng số và chữ;

- Chữ ký và họ tên của người lập, người phê duyệt hoặc các cá nhân có liên quan đến chứng từ kế toán.

Bên cạnh các nội dung chính này, phiếu chi còn có thể bao gồm các nội dung bổ sung, sẽ được trình bày chi tiết trong phần tiếp theo.

3.2. Cách viết phiếu chi

(1) Ghi rõ ràng tên và địa chỉ doanh nghiệp sử dụng phiếu chi.

(2) Phiếu chi được lập để xác định các khoản tiền mặt hoặc ngoại tệ xuất quỹ thực tế, đồng thời làm cơ sở cho thủ quỹ xuất quỹ, ghi sổ quỹ và kế toán cập nhật vào sổ kế toán.

- Phiếu chi cần được đóng thành quyển, mỗi phiếu cần ghi số quyển và số thứ tự của từng phiếu. Số thứ tự của phiếu chi phải được đánh liên tục trong suốt kỳ kế toán. Mỗi phiếu chi cần ghi rõ ngày, tháng, năm lập phiếu cũng như ngày, tháng, năm chi tiền.

- Phiếu chi phải được lập thành 3 liên và chỉ được xuất quỹ khi có đầy đủ chữ ký (ký trên từng liên) của người lập phiếu, kế toán trưởng, giám đốc, và thủ quỹ. Sau khi nhận tiền, người nhận tiền phải ghi rõ số tiền bằng chữ đồng thời ký và ghi rõ họ tên vào phiếu chi.

- Liên 1 lưu tại nơi lập phiếu.

- Liên 2 do thủ quỹ sử dụng để ghi sổ quỹ, sau đó chuyển cho kế toán kèm theo chứng từ gốc để ghi vào sổ kế toán.

- Liên 3 sẽ được bàn giao cho người nhận tiền.

(3) Nội dung chi tiền phải được ghi rõ ràng.

(4) Số tiền xuất quỹ phải được ghi cả bằng số và bằng chữ, đồng thời ghi rõ đơn vị tính là VNĐ, USD, v.v.

(5) Ghi rõ số lượng chứng từ gốc kèm theo phiếu chi.

(6) Trường hợp chi ngoại tệ, cần ghi rõ tỷ giá và đơn giá tại thời điểm xuất quỹ để tính tổng số tiền theo đơn vị tiền tệ được ghi trong sổ kế toán.

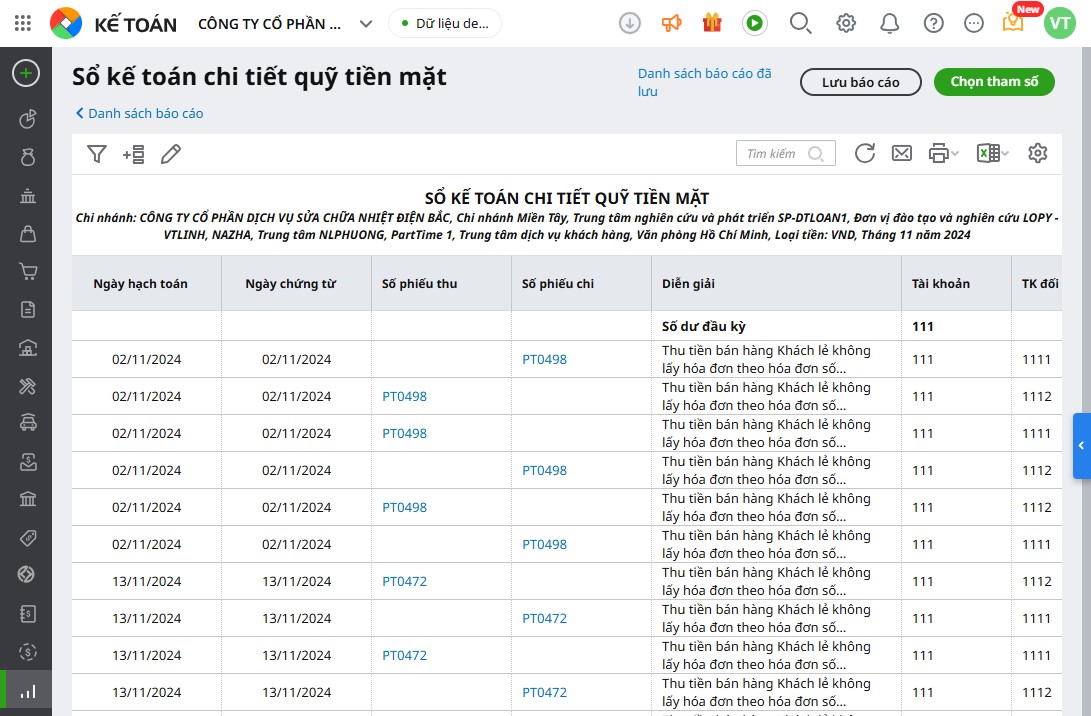

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ hệ thống chứng từ, biểu mẫu trong doanh nghiệp, giúp kế toán lập phiếu thu, phiếu chi nhanh chóng, đúng quy định. Phần mềm cũng tự động tổng hợp dữ liệu lên đầy đủ sổ sách, báo cáo chính xác.

Đọc thêm: Quy trình thu chi tiền mặt chuẩn chỉnh tại doanh nghiệp

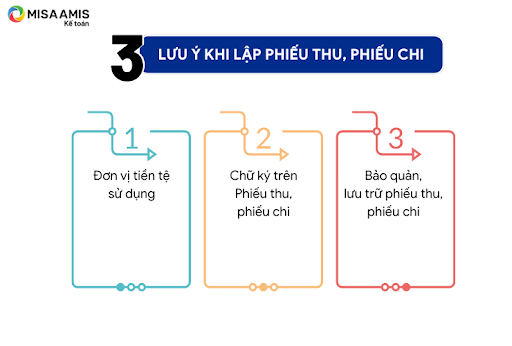

4. Những lưu ý khi lập phiếu chi

Khi lập phiếu chi, kế toán cần lưu ý 3 vấn đề quan trọng sau

- Đơn vị tiền tệ

- Chữ kỹ

-

Những lưu ý khi lập phiếu chi

4.1. Đơn vị tiền tệ sử dụng

Theo Điều 4 Thông tư 99/2025/TT-BTC, đơn vị tiền tệ được sử dụng trên chứng từ kế toán, bao gồm phiếu chi được quy định như sau:

Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp doanh nghiệp chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các yếu tố quy định dưới đây thì được chọn một loại ngoại tệ làm đơn vị tiền tệ trong kế toán để ghi sổ kế toán và chịu trách nhiệm về lựa chọn đó trước pháp luật

Doanh nghiệp căn cứ vào các yếu tố sau đây để xác định đơn vị tiền tệ trong kế toán:

- Đơn vị tiền tệ mà ảnh hưởng chính đến giá bán hàng hóa, dịch vụ và thường là đơn vị tiền tệ dùng để niêm yết giá bán hàng hóa, dịch vụ và thanh toán;

- Đơn vị tiền tệ mà ảnh hưởng chính đến chi phí nhân công, chi phí nguyên vật liệu, chi phí sản xuất, kinh doanh khác và thường là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

Nếu căn cứ vào 2 yếu tố này mà doanh nghiệp chưa xác định được đơn vị tiền tệ trong kế toán thì xem xét các yếu tố sau:

- Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (đơn vị tiền tệ sử dụng khi phát hành công cụ nợ, công cụ vốn,…);

- Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được sử dụng để tích trữ.

Lưu ý: Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của doanh nghiệp. Sau khi xác định được đơn vị tiền tệ trong kế toán thì doanh nghiệp không được thay đổi, trừ khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh dẫn đến thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

4.2. Chữ ký trên phiếu chi

Chữ ký trên phiếu chi phải tuân thủ quy định tại Điều 19 Luật Kế toán 2015 về chữ ký trên chứng từ kế toán:

- Chứng từ kế toán phải có đủ chữ ký của những người có chức danh được quy định.

- Chữ ký phải dùng mực không phai.

- Không được phép ký bằng mực màu đỏ hoặc dùng con dấu khắc sẵn chữ ký.

- Chữ ký của một người trên chứng từ kế toán phải thống nhất.

- Chữ ký của người khiếm thị trên chứng từ kế toán phải tuân theo quy định của Chính phủ.

- Chữ ký trên chứng từ phải do người có thẩm quyền hoặc người được ủy quyền thực hiện. – Không được phép ký trên chứng từ kế toán khi nội dung chưa được hoàn thiện.

- Chứng từ chi tiền phải có chữ ký của người có thẩm quyền phê duyệt chi và kế toán trưởng (hoặc người được ủy quyền), và chữ ký phải có trên từng liên của chứng từ.

- Chứng từ điện tử cần có chữ ký điện tử, giá trị tương đương với chữ ký trên giấy.

Đọc thêm: Chi tiền mặt tạm ứng cho nhân viên xử lý như thế nào?

4.3. Bảo quản, lưu trữ phiếu chi

- Phiếu chi được bảo quản và lưu trữ theo quy định của Luật Kế toán 2015 và Nghị định 174/2016, bao gồm các điểm sau:

- Đơn vị kế toán phải bảo đảm tài liệu kế toán được bảo quản đầy đủ và an toàn trong quá trình sử dụng và lưu trữ.

- Trong trường hợp tài liệu kế toán bị tạm giữ hoặc tịch thu, cần có biên bản kèm theo bản sao tài liệu. Nếu tài liệu kế toán bị mất hoặc hủy, cũng cần có biên bản và bản sao hoặc xác nhận.

- Tài liệu kế toán phải được đưa vào lưu trữ trong vòng 12 tháng từ khi kết thúc kỳ kế toán năm hoặc công việc kế toán kết thúc.

- Người đại diện theo pháp luật của đơn vị kế toán chịu trách nhiệm về việc bảo quản và lưu trữ tài liệu.

- Thời gian lưu trữ tài liệu kế toán bao gồm:

- Tối thiểu 05 năm đối với các tài liệu phục vụ quản lý và điều hành doanh nghiệp, chẳng hạn như phiếu chi, phiếu nhập kho, phiếu xuất kho không lưu trong hồ sơ kế toán.

- Tối thiểu 10 năm đối với các chứng từ kế toán được sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, trừ khi có quy định khác.

- Lưu trữ vĩnh viễn đối với các tài liệu có giá trị lịch sử, có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

5. Kết luận

Phiếu chi là chứng từ quan trọng trong công tác kế toán, giúp doanh nghiệp ghi nhận và quản lý các khoản chi tiêu một cách minh bạch. Việc lập và sử dụng phiếu chi đúng quy định không chỉ đảm bảo tuân thủ pháp luật mà còn giúp kiểm soát tài chính, giảm rủi ro pháp lý và chuẩn bị sẵn sàng cho các cuộc kiểm tra thuế.

Để quản lý phiếu chi và dòng tiền chặt chẽ hơn MISA phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối đa dạng: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

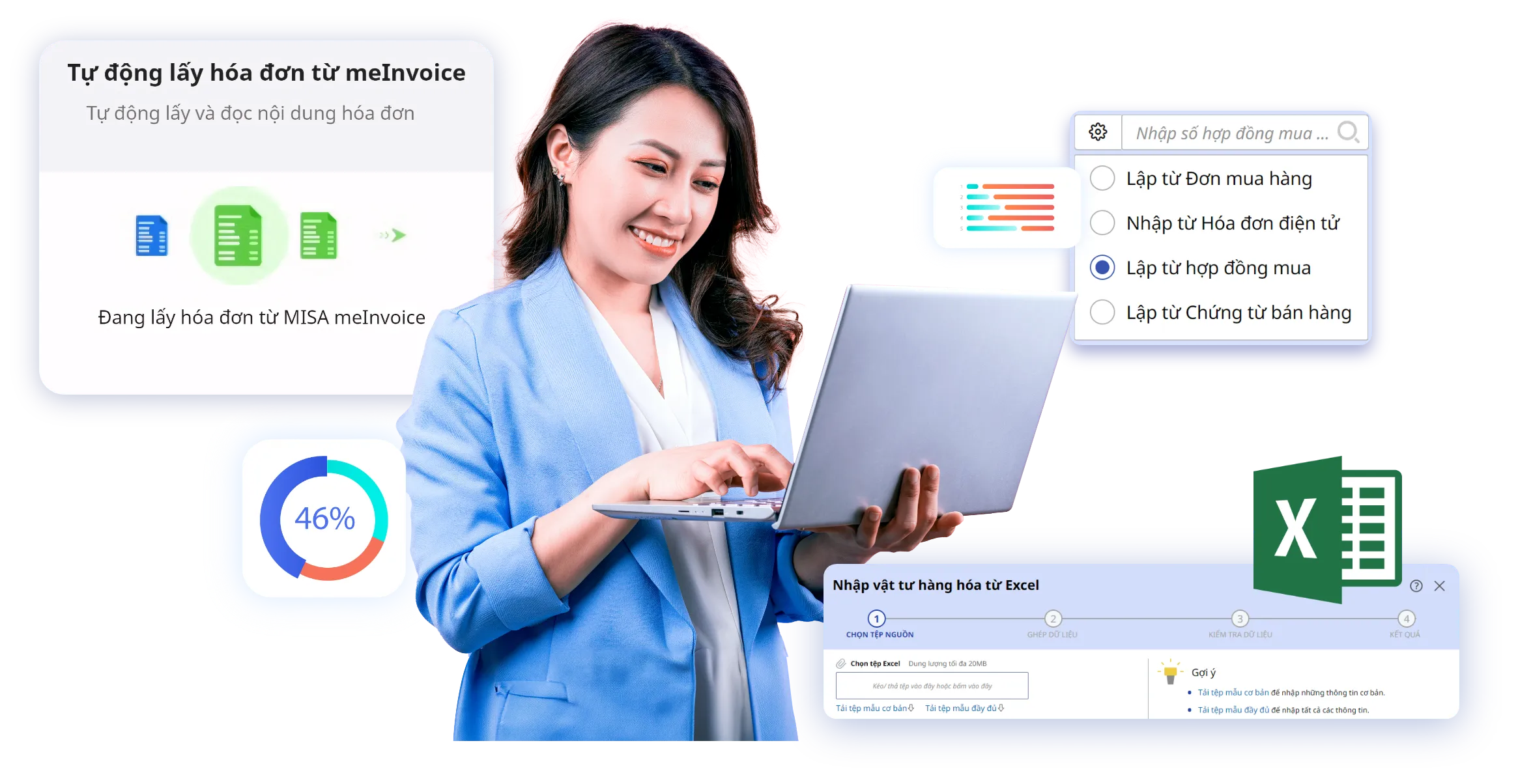

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót

- Đầy đủ mẫu phiếu thu chi theo từng thông tư, quy trình kế toán tiền mặt rõ ràng và những tính năng, tiện ích giúp xử lý các thao tác thủ công khi thực hiện nghiệp vụ tiền.

- ….

Đăng ký dùng thử phần mềm kế toán online MISA AMIS ngay hôm nay để thực tế trải nghiệm:

![]()