Ngày 1/7/2025, Luật thuế GTGT 2024 có hiệu lực thi hành với nhiều quy định về thuế GTGT cần được hướng dẫn cụ thể. Để doanh nghiệp có thể triển khai áp dụng một cách chính xác, Chính phủ ban hành Nghị định 181/2025/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng. Tiếp theo, ngày 28/10/2025, Bộ Tài chính đã ban hành văn bản số 16822/BTC-CST về Dự thảo Nghị định sửa đổi, bổ sung Nghị định số 181/2025/NĐ-CP. Hãy cùng MISA AMIS tìm hiểu những điểm cần chú ý trong bài viết sau đây.

1. Dự thảo nghị định sửa đổi, bổ sung nghị định 181/2025/NĐ-CP ngày 28/10/2025

Mới đây, Vào ngày 28/10/2025, Bộ Tài chính đã chính thức ban hành văn bản số 16822/BTC-CST để lấy ý kiến về Dự thảo Nghị định sửa đổi, bổ sung Nghị định số 181/2025/NĐ-CP (Nghị định quy định chi tiết thi hành Luật Thuế giá trị gia tăng vừa được ban hành ngày 01/7/2025).

TẢI TOÀN VĂN DỰ THẢO TẠI ĐÂY

Dự thảo Nghị định này tập trung vào việc sửa đổi, bổ sung Danh mục tài nguyên, khoáng sản ban hành kèm theo Nghị định số 181/2025/NĐ-CP ngày 01/07/2025 quy định chi tiết thi hành Luật Thuế giá trị gia tăng (GTGT). Dưới đây là các thay đổi quan trọng và những điểm cần lưu ý:

1.1. Xem xét loại bỏ các sản phẩm chế biến sâu ra khỏi danh mục không chịu thuế:

Điểm mấu chốt của dự thảo này là đưa một số sản phẩm đã qua chế biến sâu ra khỏi danh mục tài nguyên, khoáng sản (vốn là đối tượng không chịu thuế GTGT khi xuất khẩu). Cụ thể:

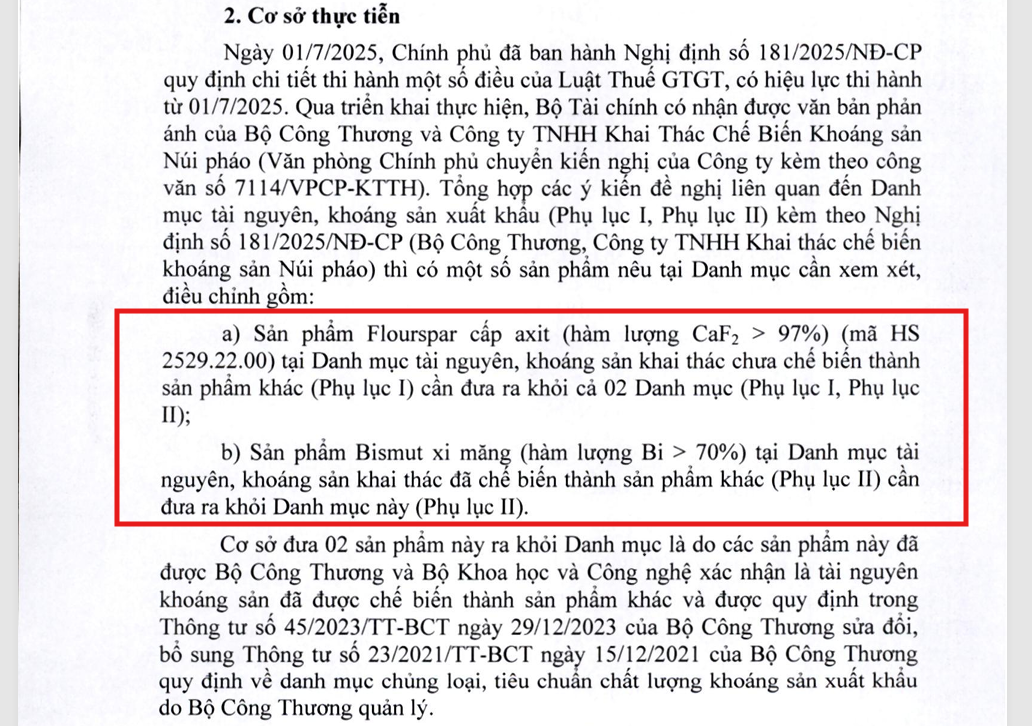

- Sản phẩm Fluorspar cấp axit (hàm lượng CaF2>97%): Được đề xuất đưa ra khỏi Phụ lục I (Danh mục tài nguyên chưa chế biến thành sản phẩm khác)

- Sản phẩm Bismuth xi măng (hàm lượng Bi > 70%): Được đề xuất đưa ra khỏi Phụ lục II (Danh mục tài nguyên đã chế biến thành sản phẩm khác)

- Sản phẩm Bismuth khác (mã HS 8106.10): Loại bỏ nhóm sản phẩm chứa hàm lượng bismuth trên 99,99% ra khỏi danh mục để đảm bảo tính thống nhất về chính sách đối với các sản phẩm bismuth đã chế biến sâu

Ý nghĩa đặc biệt đối với doanh nghiệp xuất khẩu:

Việc đưa các mặt hàng trên ra khỏi danh mục không chịu thuế mang lại lợi ích tài chính trực tiếp:

- Hưởng thuế suất 0%: Các sản phẩm này khi xuất khẩu sẽ được áp dụng mức thuế suất 0% thay vì thuộc đối tượng không chịu thuế.

- Được hoàn thuế GTGT đầu vào: Doanh nghiệp sẽ được hoàn thuế GTGT cho các chi phí đầu vào (máy móc, nguyên liệu, điện năng…), giúp giải tỏa nguồn vốn lưu động và tăng sức cạnh tranh trên thị trường quốc tế.

- Khuyến khích công nghệ: Thay đổi này nhằm ủng hộ các doanh nghiệp đã đầu tư dây chuyền máy móc, công nghệ để tạo ra sản phẩm có giá trị gia tăng cao

1.2. Sửa đổi lỗi kỹ thuật về mã HS

Dự thảo cũng thực hiện một điều chỉnh nhỏ nhưng cần thiết về mặt hải quan: Cụ thể, dự thảo sửa mã HS của Nhôm: Điều chỉnh nhóm sản phẩm nhôm từ mã HS 7606.11 sang 7606.12 cho chính xác với thực tế phân loại hàng hóa. Việc này giúp tránh nhầm lẫn và sai sót khi doanh nghiệp thực hiện thủ tục khai báo hải quan.

Tóm lại, nếu doanh nghiệp của bạn đang sản xuất hoặc xuất khẩu Fluorspar, Bismuth hoặc Nhôm, cần theo dõi sát dự thảo này vì nó sẽ trực tiếp thay đổi quyền lợi được hoàn thuế GTGT của doanh nghiệp

2. Tổng quan về nghị định 181/2025/NĐ-CP

| Thông tin tổng quan | Chi tiết |

| Số ký hiệu | 181/2025/NĐ-CP |

| Ngày ban hành | 01-07-2025 |

| Ngày có hiệu lực | 01-07-2025 |

| Loại văn bản | Nghị định |

| Cơ quan ban hành | Chính phủ |

| Người ký | Hồ Đức Phớc |

| Nội dung | Quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng |

| Phạm vi điều chỉnh |

|

TẢI VỀ TOÀN VĂN NGHỊ ĐỊNH TẠI ĐÂY

3. Tổng hợp 6 điểm mới về thuế GTGT theo Nghị định 181/2025/NĐ-CP doanh nghiệp cần chú ý

3.1. Giao dịch từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt mới được khấu trừ thuế GTGT

Cụ thể, đối với hoạt động thanh toán không dùng tiền mặt, có 4 điểm cần chú ý như sau:

| Lưu ý 1: Hóa đơn trên 5 triệu trở lên (bao gồm thuế VAT) phải áp dụng thanh toán không dùng tiền mặt |

Tại Mục 2 Quy định về điều kiện khấu trừ thuế GTGT đầu vào, Điều 26 quy định như sau:

Như vậy, để được khấu trừ thuế GTGT thì hóa đơn trên 5 triệu phải có chứng từ thanh toán không dùng tiền mặt. Các trường hợp đặc thù đã được quy định rõ trong luật

| Lưu ý 2: Tài khoản đứng tên chủ doanh nghiệp được dùng để thanh toán cho doanh nghiệp |

Căn cứ theo quy định tại điểm h khoản 3 Điều 27 Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng 2024 thì đối với hàng hóa, dịch vụ xuất khẩu, nếu bên nước ngoài là doanh nghiệp tư nhân, có thể thanh toán thông qua tài khoản đứng tên chủ doanh nghiệp.

So với quy định hiện hành thì đây là thay đổi mới mà kế toán doanh nghiệp cần đặc biệt chú ý.

| Lưu ý 3: Quy định về khấu trừ thuế với khoản tiền ủy quyền cho người lao động thanh toán thay cho công ty |

Căn cứ theo quy định tại điểm i khoản khoản 2 Điều 26 Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng thì trong trường hợp doanh nghiệp có thực hiện ủy quyền cho nhân viên của doanh nghiệp (là người lao động hợp pháp) thanh toán hàng hóa dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh sau đó công ty thanh toán lại cho người lao động thì vẫn được khấu trừ thuế GTGT đầu vào.

| Lưu ý 4: Xuất nhiều hoá đơn cùng MST tổng giá trị từ 05 triệu trở lên trong cùng ngày thì có cần chuyển khoản không? |

Tại khoản 3 Điều 26 Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng 2024 quy định rõ trong cùng ngày nếu doanh nghiệp bán cho cùng một khách hàng với tổng giá trị hoá đơn từ 5 triệu đồng trở lên thì vẫn phải thực hiện thanh toán chuyển khoản/ tức là thanh toán không sử dụng tiền mặt để được khấu trừ thuế theo quy định

3.2. Điều chỉnh về đối tượng không chịu thuế GTGT

3.2.1. Làm rõ khái niệm sản phẩm nông nghiệp sơ chế thông thường

Tại khoản 1, Điều 4 Nghị định 181/2025/NĐ-CP bổ sung quy định chi tiết về tiêu chí để xác định sản phẩm nông nghiệp chưa chế biến hoặc chỉ qua sơ chế thông thường – thuộc đối tượng không chịu thuế GTGT. Cụ thể:

Bổ sung các phương pháp sơ chế được chấp nhận gồm:

- Xay xát, xay vỡ mảnh, nghiền vỡ mảnh;

- Đánh bóng hạt, hồ hạt;

- Chia tách thành từng phần, bỏ xương, băm, lột da;

- Nghiền, cán mỏng, đóng hộp kín khí.

Bổ sung trách nhiệm xác định của Bộ Nông nghiệp và Môi trường:

Trường hợp không xác định được rõ sản phẩm có được xem là chưa qua chế biến hay chỉ sơ chế, thì Bộ Nông nghiệp và Môi trường sẽ căn cứ vào quy trình sản xuất – khai thác – đánh bắt do NNT cung cấp để xác định là sản phẩm chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu theo quy định của pháp luật.

3.2.2. Ban hành mới danh mục đối tượng không chịu thuế

Nghị định 181/2025/NĐ-CP quy định rõ danh mục các sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác và danh mục các sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác đã qua chế biến thành sản phẩm khác nhưng vẫn thuộc đối tượng không chịu thuế giá trị gia tăng. Các danh mục này được ban hành kèm theo tại Phụ lục I và Phụ lục II của Nghị định.

3.3. Quy định về giá tính thuế của hàng hóa, dịch vụ dùng để khuyến mại

Tại khoản 2 Điều 6, Nghị định 181/2025/NĐ-CP bổ sung một số quy định cụ thể liên quan đến việc xác định giá tính thuế giá trị gia tăng (GTGT) trong các chương trình khuyến mại như sau:

- Trường hợp doanh nghiệp bán hàng hóa hoặc cung cấp dịch vụ có kèm phiếu dự thi để khách hàng tham gia lựa chọn người trúng thưởng theo thể lệ và giải thưởng đã công bố, thì giá tính thuế không bao gồm giá trị phần thưởng trúng theo phiếu dự thi, nếu có.

- Trường hợp bán hàng hoặc cung cấp dịch vụ gắn liền với chương trình trúng thưởng có yếu tố may rủi, trong đó việc tham gia chương trình được xác lập từ hành vi mua hàng, và giải thưởng được xác định dựa trên yếu tố may mắn của người tham gia, thì giá tính thuế không bao gồm giá trị hàng hóa, dịch vụ dùng để trao thưởng cho khách hàng.

- Đối với các chương trình khách hàng thân thiết, theo đó khách hàng được tặng thưởng dựa trên số lượng hoặc trị giá hàng hóa, dịch vụ đã mua (thể hiện qua thẻ tích điểm, phiếu ghi nhận giao dịch, hoặc hình thức tương đương), thì giá tính thuế không bao gồm giá trị của các thẻ, phiếu hoặc quyền lợi khách hàng tích lũy tương ứng.

- Trường hợp, doanh nghiệp tổ chức chương trình khuyến mại nhưng không tuân thủ đúng quy định pháp luật về thương mại, thì giá tính thuế được xác định theo quy định đối với hàng hóa biếu, tặng, cho theo quy định tại khoản 1, Điều 6 Nghị định 181/2025/NĐ-CP.

3.4. Quy định điều kiện áp dụng thuế suất 0%

Theo quy định tại Điều 18 Nghị định 181/2025/NĐ-CP, hàng hóa, dịch vụ xuất khẩu (trừ các trường hợp được quy định riêng tại Điều 27 và Điều 28 Nghị định này) muốn được áp dụng thuế suất giá trị gia tăng 0% cần đáp ứng các điều kiện cụ thể sau:

Đối với hàng hóa xuất khẩu, phải có

- Hợp đồng mua bán, hoặc hợp đồng gia công hàng hóa để xuất khẩu;

- Trường hợp ủy thác xuất khẩu: cần có hợp đồng ủy thác xuất khẩu.

- Có chứng từ thanh toán không dùng tiền mặt.

- Có tờ khai hải quan hợp lệ theo quy định.

Đối với dịch vụ xuất khẩu, trừ các dịch vụ thuộc khoản 3, 4, 5 Điều 18 Điều 18 Nghị định 181/2025/NĐ-CP, phải có:

- Hợp đồng cung cấp dịch vụ với tổ chức, cá nhân nước ngoài hoặc trong khu phi thuế quan

- Có chứng từ thanh toán không dùng tiền mặt.

Đối với vận tải quốc tế, phải có:

- Hợp đồng vận chuyển (hành khách, hành lý, hàng hóa) giữa đơn vị vận tải và người thuê vận chuyển. Hợp đồng này phải xác lập tuyến đường quốc tế:

- Từ Việt Nam ra nước ngoài;

- Từ nước ngoài về Việt Nam;

- Hoặc cả điểm đi và đến ở nước ngoài theo các hình thức phù hợp với quy định của pháp luật

- Đối với vận chuyển hành khách, vé được xem là hợp đồng vận chuyển.

- Cần có chứng từ thanh toán không dùng tiền mặt. Đối với vận chuyển hành khách là cá nhân, có chứng từ thanh toán trực tiếp.

Đối với dịch vụ ngành hàng không

- Phải có hợp đồng dịch vụ hoặc yêu cầu cung cấp dịch vụ của tổ chức nước ngoài hoặc hãng hàng không nước ngoài.

- Có chứng từ thanh toán không dùng tiền mặt. Nếu dịch vụ phát sinh không định kỳ, không có hợp đồng, thì phải có chứng từ thanh toán trực tiếp của tổ chức nước ngoài hoặc hãng hàng không nước ngoài.

Lưu ý: Các quy định về hợp đồng và thanh toán tại khoản 4 Điều 18 không áp dụng cho dịch vụ phục vụ hành khách đi chuyến bay quốc tế từ cảng hàng không Việt Nam.

- Riêng đối với dịch vụ sửa chữa tàu bay: để được áp dụng thuế suất 0%, tàu bay phải thực hiện thủ tục tạm nhập – tái xuất theo quy định.

Đối với dịch vụ ngành hàng hải

- Phải có hợp đồng cung cấp dịch vụ hoặc yêu cầu từ tổ chức nước ngoài hoặc người đại lý tàu biển.

- Có chứng từ thanh toán không dùng tiền mặt từ tổ chức nước ngoài hoặc từ người đại lý tàu biển trả cho đơn vị cung cấp dịch vụ.

- Trường hợp là dịch vụ sửa chữa tàu biển, điều kiện để áp dụng thuế suất 0% là tàu biển phải thực hiện thủ tục tạm nhập – tái xuất đúng quy định.

3.5. Quy định về hướng dẫn hoàn thuế đối với hàng hóa, dịch vụ chịu thuế suất thuế giá trị gia tăng 5%

Theo quy định tại Điều 31 của Nghị định, các cơ sở kinh doanh chỉ sản xuất hoặc cung cấp hàng hóa, dịch vụ chịu thuế suất 5% sẽ được xét hoàn thuế giá trị gia tăng nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 04 quý liên tục thì được hoàn thuế giá trị gia tăng.

- Nếu doanh nghiệp có hoạt động kinh doanh chịu nhiều mức thuế suất khác nhau, phải thực hiện hạch toán riêng số thuế GTGT đầu vào dùng cho hoạt động chịu thuế suất 5%.

- Trường hợp không thể tách riêng, thì số thuế đầu vào dùng cho hoạt động chịu thuế suất 5% được xác định theo tỷ lệ doanh thu giữa doanh thu từ hoạt động chịu thuế suất 5% và tổng doanh thu chịu thuế trong kỳ đề nghị hoàn.

Kỳ hoàn thuế bắt đầu từ tháng hoặc quý có phát sinh số thuế GTGT đầu vào chưa khấu trừ hết, kết thúc tại kỳ tính thuế có đề nghị hoàn.

Số thuế giá trị gia tăng đầu vào của hoạt động sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% (bao gồm số thuế giá trị gia tăng đầu vào hạch toán riêng được và số thuế giá trị gia tăng đầu vào được xác định theo tỷ lệ nêu trên) nếu sau khi bù trừ với số thuế giá trị gia tăng phải nộp của hàng hóa, dịch vụ chịu thuế (nếu có) còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế giá trị gia tăng đầu vào sử dụng cho hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5%.

3.6. Quy định về điều kiện hoàn thuế giá trị gia tăng

Theo quy định tại Điều 37, Nghị định 181/2025/NĐ-CP, cơ sở kinh doanh thuộc trường hợp hoàn thuế theo quy định phải đáp ứng các điều kiện sau đây:

- Cơ sở kinh doanh thuộc nhóm đối tượng được hoàn thuế theo các quy định tại Điều 29, Điều 30, Điều 31, Điều 32 của Nghị định này, đồng thời phải là cơ sở thực hiện khai và nộp thuế giá trị gia tăng theo phương pháp khấu trừ, có tổ chức kế toán, lập và lưu trữ chứng từ kế toán đúng theo quy định của pháp luật kế toán, có tài khoản thanh toán mở tại ngân hàng đứng tên theo mã số thuế của chính cơ sở kinh doanh đó.

- Đảm bảo đáp ứng các điều kiện về khấu trừ thuế GTGT đầu vào theo quy định tại Mục 2 Chương III và không nằm trong trường hợp bị loại trừ theo khoản 15 Điều 23 Nghị định 181/2025/NĐ-CP.

- Người bán đã kê khai, nộp thuế GTGT theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế được xác định như sau:

- Tại thời điểm cơ sở kinh doanh nộp hồ sơ hoàn thuế, người bán đã thực hiện đầy đủ việc kê khai, nộp thuế GTGT và không còn nợ thuế GTGT của kỳ thuế tương ứng với kỳ tính thuế đề nghị hoàn;

- Cơ quan thuế căn cứ vào dữ liệu từ hệ thống công nghệ thông tin kết nối với hóa đơn điện tử để xác minh người bán đã thực hiện khai, nộp thuế đúng quy định;

- Nếu người bán chưa nộp đủ hồ sơ khai thuế hoặc còn nợ thuế tại kỳ tính thuế thuộc kỳ hoàn thuế thì không được hoàn thuế đối với các hóa đơn tương ứng của kỳ tính thuế này.

- Tại thời điểm nộp hồ sơ hoàn thuế, cơ sở kinh doanh phải đảm bảo đáp ứng đầy đủ các điều kiện theo quy định và tuân thủ các quy định về khai thuế, lập hồ sơ, lưu trữ chứng từ theo quy định pháp luật quản lý thuế. Hồ sơ hoàn thuế cần được gửi đến cơ quan thuế có thẩm quyền tiếp nhận. Cơ quan thuế sẽ tiến hành phân loại hồ sơ theo diện hoàn trước kiểm tra sau hoặc kiểm tra trước hoàn sau để xử lý hoàn thuế theo đúng quy định của pháp luật về quản lý thuế.

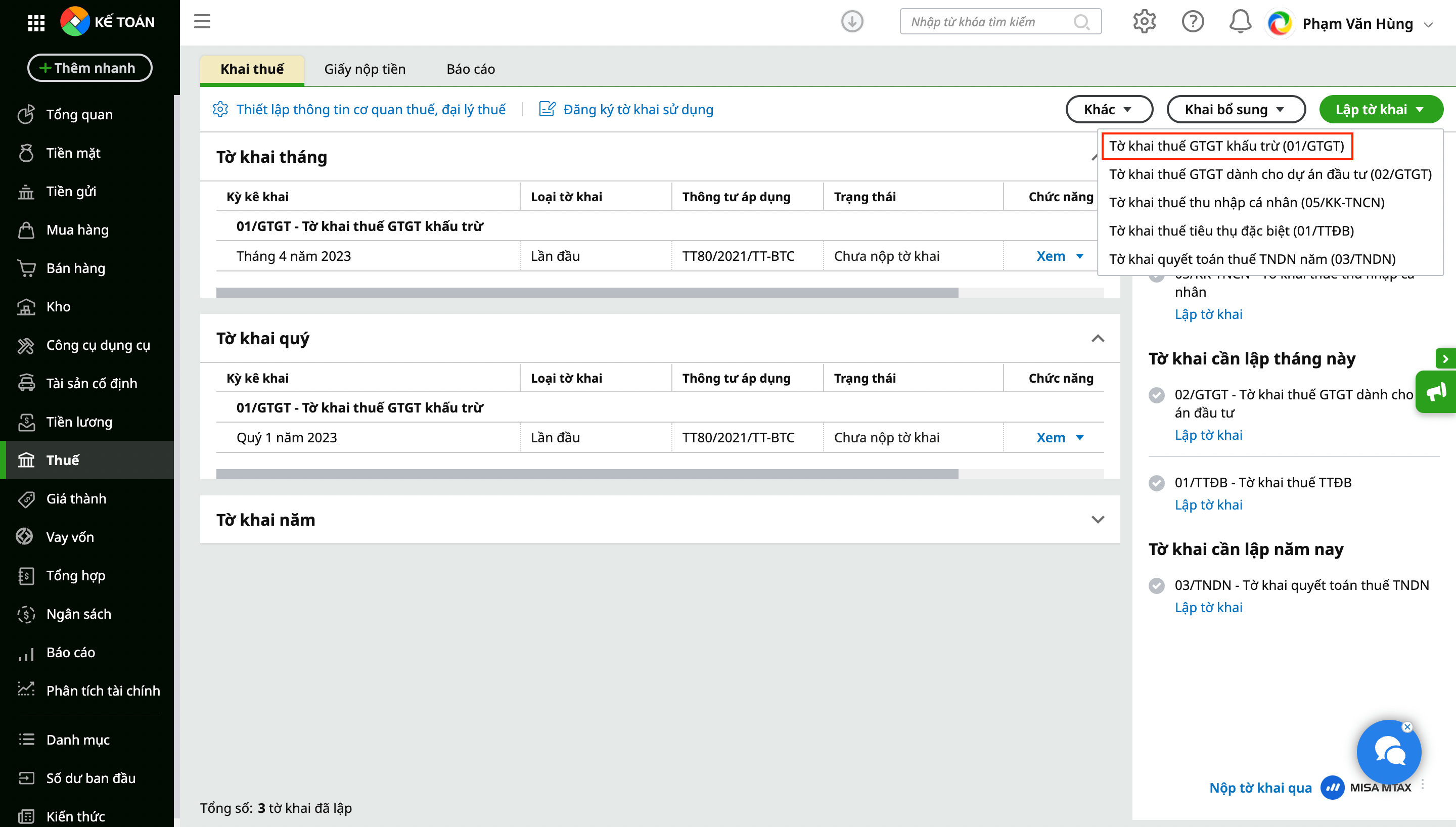

4. Giải pháp tuân thủ nghị định 181/2025/NĐ-CP với AMIS Kế Toán

Phần mềm kế toán MISA AMIS – một trong các phần mềm kế toán thông minh thế hệ mới trên thị trường, được tích hợp công nghệ AI Agent giúp doanh nghiệp tuân thủ luật thuế GTGT. Một số tính năng nổi bật của AMIS Kế Toán như:

- Tự động lập tờ khai thuế GTGT theo mẫu mới nhất: Phần mềm có tính năng Tự động lập tờ khai: Phần mềm kế toán online MISA AMIS tự động lập Tờ khai thuế GTGT theo kỳ; Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN… và các phụ lục kèm theo cũng như báo cáo thuế có mã vạch, và nhiều tính năng tiện ích khác.

- Tự động hoá nghiệp vụ ngân hàng: Phần mềm kế toán online MISA AMIS tích hợp trực tiếp giải pháp MISA Bankhub, kết nối trực tiếp với ngân hàng, hỗ trợ doanh nghiệp:

- Lập lệnh chuyển tiền ngay trên phần mềm

- Tự động xác nhận thanh toán, sinh chứng từ

- Tức thời nhận thông báo tiền vào tài khoản, tra cứu số dư, lịch sử giao dịch

- Tự động đối chiếu sổ phụ ngân hàng và sổ tiền gửi

- Quản lý thu chi toàn diện ngay trên phần mềm

- Quản trị doanh thu/ chi phí trên nhiều tài khoản ngân hàng

- Kết nối hệ thống ngân hàng ngay trên phần mềm quản ly, phần mềm kế toán, website để xác nhận thanh toán

- Tiết kiệm 100% thời gian kiểm tra sao kê và hạch toán chứng từ, giảm thiêu 100% sai sót, nhầm lẫn

![]()