Mẫu báo cáo tài chính theo thông tư 200 và 133 gồm các biểu mẫu khác nhau như mẫu báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, bản thuyết minh BCTC… Hãy cùng MISA AMIS Kế toán tìm hiểu chi tiết hơn về biểu mẫu báo cáo tài chính cùng những lưu ý về kỳ lập và hạn nộp trong bài viết dưới đây.

1. Báo cáo tài chính là gì?

Báo cáo tài chính là hệ thống thông tin kinh tế – tài chính của đơn vị kế toán, được lập và trình bày theo mẫu quy định bởi chuẩn mực và chế độ kế toán Việt Nam. BCTC cung cấp thông tin về tình hình tài chính, kết quả hoạt động và lưu chuyển tiền tệ để phục vụ quản lý của chủ doanh nghiệp, yêu cầu giám sát của cơ quan nhà nước và quyết định kinh tế của người sử dụng.

Một bộ báo cáo tài chính gồm 4 loại sau và được phân loại thành báo cáo tài chính năm và giữa niên độ:

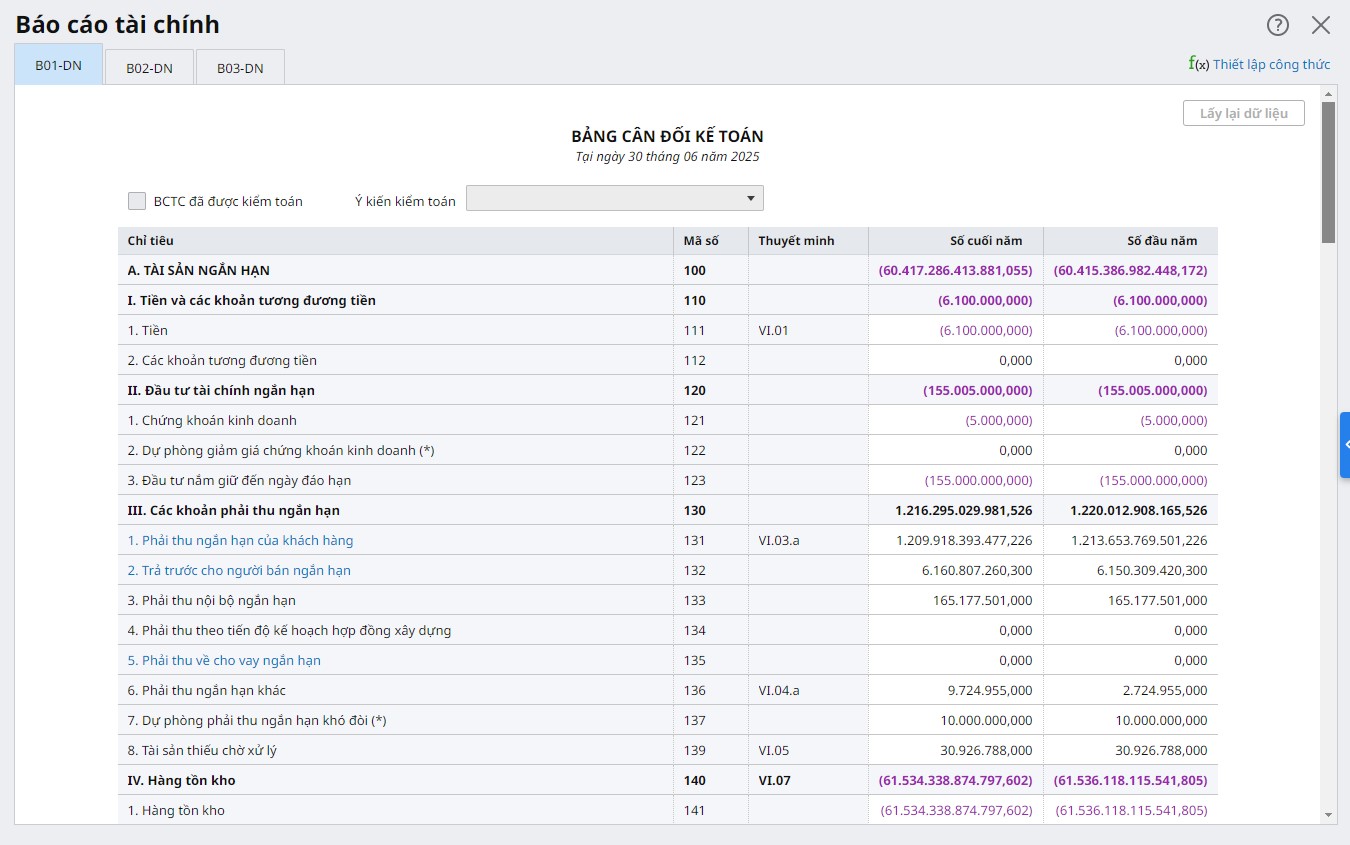

- Bảng cân đối kế toán (hoặc báo cáo tình hình tài chính).

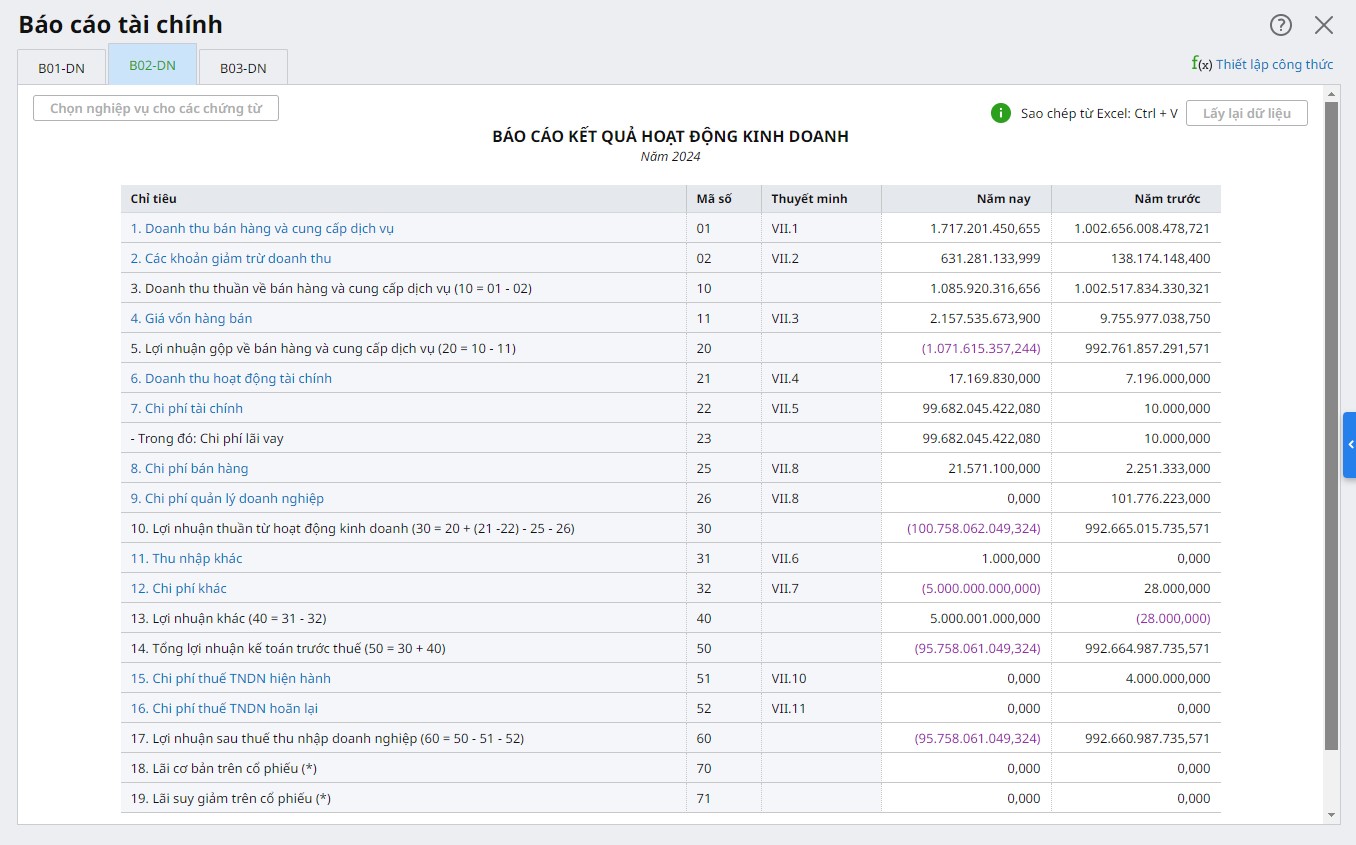

- Báo cáo kết quả hoạt động kinh doanh.

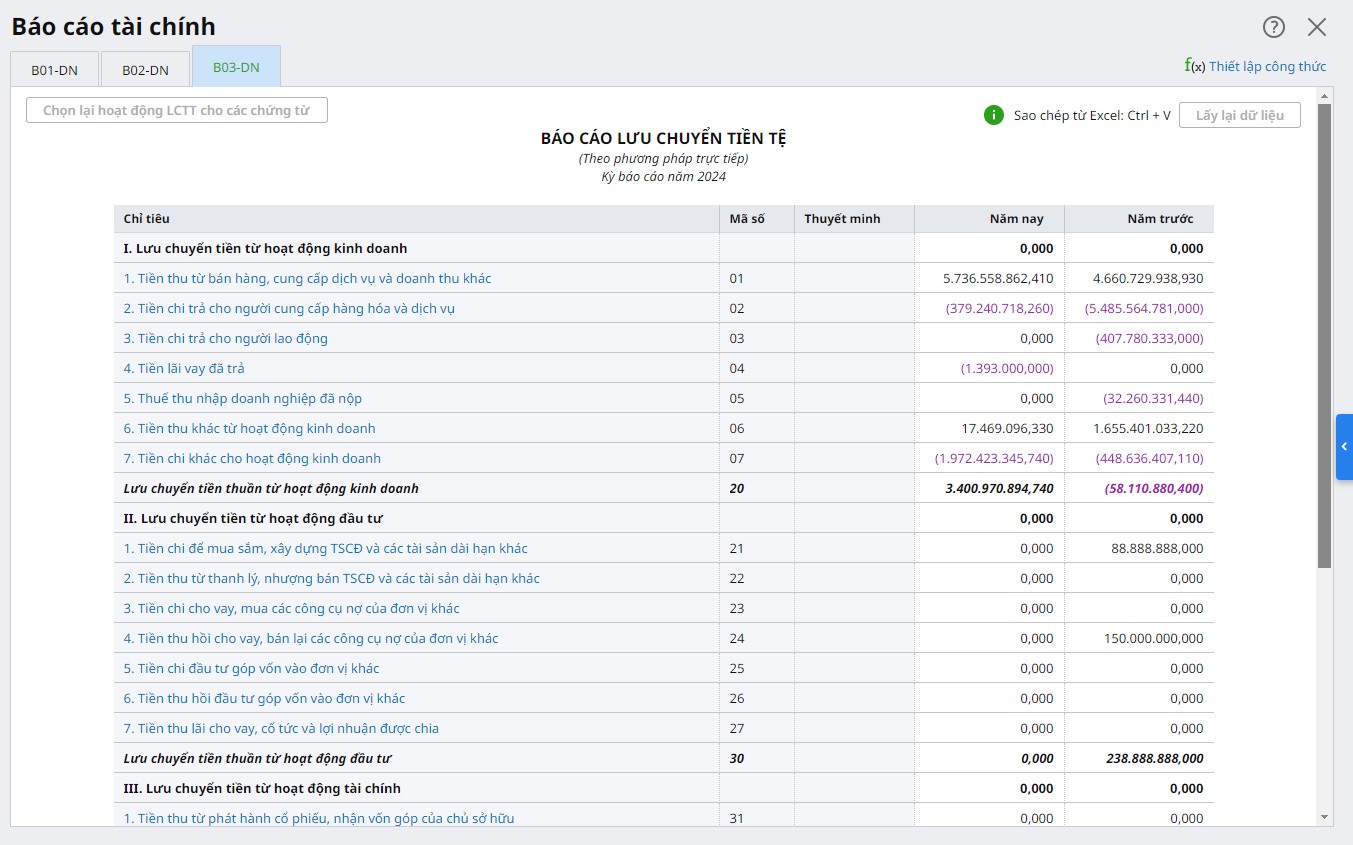

- Báo cáo lưu chuyển tiền tệ.

- Thuyết minh báo cáo tài chính.

2. Mẫu báo cáo tài chính theo thông tư 200/2014/TT-BTC

Theo Điều 100 của Thông tư 200/2014/TT-BTC, Bộ Tài chính quy định bộ báo cáo tài chính của doanh nghiệp bao gồm:

- Báo cáo tài chính năm

- Báo cáo tài chính giữa niên độ

2.1. Báo cáo tài chính năm

Hệ thống Báo cáo tài chính năm gồm:

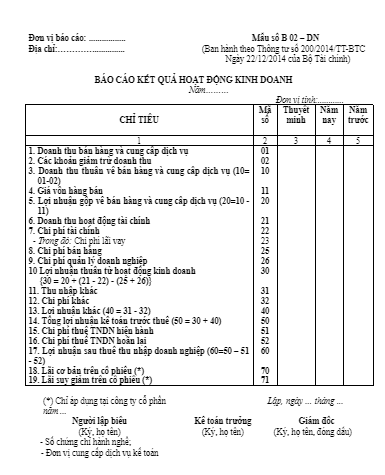

| Bảng cân đối kế toán | Mẫu số B 01 – DN |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B 02 – DN |

| Báo cáo lưu chuyển tiền tệ | Mẫu số B 03 – DN |

| Bản thuyết minh Báo cáo tài chính | Mẫu số B 09 – DN |

Đây là báo cáo tài chính được lập vào cuối năm tài chính của doanh nghiệp, nhằm phản ánh toàn diện tình hình tài chính, kết quả hoạt động kinh doanh và lưu chuyển tiền tệ của doanh nghiệp trong suốt năm. Báo cáo này là yêu cầu bắt buộc với tất cả các doanh nghiệp và thường được lập vào ngày 31 tháng 12 mỗi năm.

2.2. Báo cáo tài chính giữa niên độ

Báo cáo tài chính giữa niên độ cập nhật thông tin về tình hình tài chính, kinh doanh theo từng quý hoặc nửa năm, từ đó đưa ra các điều chỉnh kịp thời cho hoạt động sản xuất kinh doanh. Báo cáo giữa niên độ bao gồm 2 dạng

- Dạng đầy đủ

- Dạng tóm lược

a) Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

| Bảng cân đối kế toán giữa niên độ | Mẫu số B 01a – DN |

| Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02a – DN |

| Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03a – DN |

| Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

b) Báo cáo tài chính giữa niên độ dạng tóm lược, gồm:

| – Bảng cân đối kế toán giữa niên độ | Mẫu số B 01b – DN |

| – Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02b – DN |

| – Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03b – DN |

| – Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

Phần mềm kế toán online MISA AMIS là giải pháp đáp ứng đầy đủ nghiệp vụ kế toán và hệ thống chứng từ và mẫu báo cáo tài chính theo Thông tư 200 và 133, giúp kế toán tự động tổng hợp số liệu chính xác lên báo cáo tài chính, hỗ trợ kết xuất XML hoặc nộp báo cáo trực tiếp ngay trên phần mềm qua cổng MISA mTax.

3. Mẫu báo cáo tài chính theo thông tư 133/2016/TT-BTC

Mẫu báo cáo tài chính theo thông tư 133/2014/TT-BTC áp dụng cho các doanh nghiệp vừa nhỏ hoặc doanh nghiệp siêu nhỏ.

Tải trọn bộ mẫu báo cáo tài chính thông tư 133/2016/TT-BTC TẠI ĐÂY

3.1. Bộ mẫu báo cáo tài chính cho doanh nghiệp vừa và nhỏ hoạt động liên tục

| Bộ báo cáo tài chính | Mẫu BCTC thông tư 133 | Lưu ý |

| 1. Báo cáo tình hình tài chính | Mẫu số B01a – DNN hoặc Mẫu số B01b – DNN |

Bắt buộc phải có |

| 2. Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN | Bắt buộc phải có |

| 3. Bản thuyết minh báo cáo tài chính | Mẫu số B09 – DNN | Bắt buộc phải có |

| 4. Báo cáo lưu chuyển tiền tệ | Mẫu số B03 – DNN | Khuyến khích lập |

Chú ý: Khi gửi báo cáo tài chính cho cơ quan thuế, cần phải lập và gửi kèm Bảng cân đối tài khoản theo MẪU số F01 – DNN

3.2. Bộ mẫu báo cáo tài chính cho doanh nghiệp vừa và nhỏ không hoạt động liên tục

| Bộ báo cáo tài chính | Mẫu BCTC thông tư 133 | Lưu ý |

| 1. Báo cáo tình hình tài chính | Mẫu số B01 – DNNKLT | Bắt buộc phải có |

| 2. Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN | Bắt buộc phải có |

| 3. Bản thuyết minh báo cáo tài chính | Mẫu số B09 – DNNKLT | Bắt buộc phải có |

| 4. Báo cáo lưu chuyển tiền tệ | Mẫu số B03 – DNN | Khuyến khích lập |

3.3. Bộ mẫu báo cáo tài chính cho doanh nghiệp siêu nhỏ

| Bộ báo cáo tài chính | Mẫu BCTC thông tư 133 |

| 1. Báo cáo tình hình tài chính | Mẫu số B01 – DNSN |

| 2. Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNSN |

| 3. Bản thuyết minh báo cáo tài chính | Mẫu số B09-DNSN |

4. Yêu cầu về thông tin trình bày trong mẫu báo cáo tài chính

Căn cứ theo điều 101, thông tư 200/2014/TT-BTC quy định 5 yêu cầu đối với thông tin trình bày trong báo cáo tài chính như sau:

- Thông tin trên BCTC phải phản ánh trung thực, hợp lý tình hình tài chính, kết quả kinh doanh của doanh nghiệp, đảm bảo tính đầy đủ, khách quan, không sai sót, cụ thể:

- Thông tin đầy đủ: Bao gồm các thông tin cần thiết giúp người sử dụng báo cáo tài chính hiểu được bản chất, hình thức và rủi ro của các giao dịch và sự kiện. Trong một số trường hợp cần mô tả thêm các thông tin về chất lượng, các yếu tố và tình huống có thể ảnh hưởng tới chất lượng và bản chất của khoản mục.

- Trình bày khách quan: Không thiên vị khi lựa chọn hoặc mô tả các thông tin tài chính, đảm bảo tính trung lập, không chú trọng, nhấn mạnh hoặc giảm nhẹ làm thay đổi mức độ ảnh hưởng của thông tin tài chính là có lợi hoặc không có lợi cho người sử dụng Báo cáo tài chính.

- Không sai sót: Không có sự bỏ sót trong việc mô tả hiện tượng và không có sai sót trong quá trình cung cấp các thông tin báo cáo được lựa chọn và áp dụng.

- Thông tin tài chính phải thích hợp để giúp người sử dụng Báo cáo tài chính dự đoán, phân tích và đưa ra các quyết định kinh tế.

- Thông tin tài chính phải được trình bày đầy đủ trên mọi khía cạnh trọng yếu. Tính trọng yếu của thông tin được dựa vào bản chất và độ lớn, hoặc cả hai, của các khoản mục có liên quan được trình bày trên báo cáo tài chính của một đơn vị cụ thể.

- Thông tin phải đảm bảo có thể kiểm chứng, kịp thời và dễ hiểu.

- Thông tin tài chính phải được trình bày nhất quán và có thể so sánh giữa các kỳ kế toán; So sánh được giữa các doanh nghiệp với nhau.

Xem thêm: Hướng dẫn cách phân tích các nhóm chỉ số trong báo cáo tài chính

5. Kỳ lập và hạn nộp báo cáo tài chính

Kỳ lập báo cáo tài chính là khoảng thời gian mà doanh nghiệp tiến hành tổng hợp, phân tích và lập các báo cáo tài chính. Tùy theo quy định, kỳ lập báo cáo tài chính có thể là:

- Kỳ kế toán năm: thường bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12

- Kỳ kế toán quý: 3 tháng

- Kỳ kế toán giữa niên độ: 6 tháng 1 lần

The đó, hạn nộp báo tài chính năm theo thông tư 200 và 133 như sau:

| Đối tượng | Thời hạn nộp báo cáo tài chính năm |

| Doanh nghiệp nhà nước | |

| Doanh nghiệp nhà nước | Chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm |

| Công ty mẹ, tổng công ty nhà nước | Chậm nhất là 90 ngày kể từ ngày kết thúc kỳ kế toán năm |

| Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ | Theo thời hạn do công ty mẹ, tổng công ty quy định |

| Doanh nghiệp vừa và nhỏ | Chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính |

| Với các loại doanh nghiệp khác | |

| Doanh nghiệp tư nhân và công ty hợp danh | Chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm |

| Các đơn vị kế toán khác | Chậm nhất là 90 ngày kể từ ngày kết thúc kỳ kế toán năm |

| Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên | Theo thời hạn do đơn vị cấp trên quy định |

Xem chi tiết tại: Kỳ lập và thời hạn nộp báo cáo tài chính năm chính xác nhất

6. Thông tư 200/2014/TT-BTC là gì?

Thông tư 200/2014/TT-BTC là văn bản quy phạm pháp luật được Bộ Tài chính ban hành vào ngày 22/12/2014, nhằm hướng dẫn về chế độ kế toán doanh nghiệp. Thông tư này thay thế Quyết định 15/2006/QĐ-BTC, với mục đích đồng bộ hóa hệ thống kế toán doanh nghiệp tại Việt Nam, áp dụng cho mọi loại hình doanh nghiệp trong nước. Thông tư 200 hướng đến việc nâng cao tính minh bạch, trung thực và hợp lý của thông tin tài chính, giúp các doanh nghiệp tuân thủ các quy định về báo cáo tài chính trong hoạt động kinh doanh.

Thông tư 200 đóng vai trò quan trọng trong việc định hình và chuẩn hóa hệ thống kế toán tại Việt Nam. Nó giúp doanh nghiệp dễ dàng xây dựng hệ thống báo cáo tài chính chuẩn mực, phù hợp với quy định pháp luật và yêu cầu từ các cơ quan quản lý nhà nước. Đồng thời, Thông tư này cũng là cơ sở pháp lý quan trọng để các doanh nghiệp tiến hành kiểm toán, thẩm định tình hình tài chính và lập kế hoạch phát triển bền vững. Sự tuân thủ đúng theo Thông tư 200 sẽ giúp doanh nghiệp tránh được các rủi ro về pháp lý, cải thiện niềm tin của nhà đầu tư và đối tác.

Để doanh nghiệp nộp báo cáo tài chính đúng hạn và không phải nộp tiền phạt chậm nộp thì sự hỗ trợ từ các phần mềm kế toán như phần mềm kế toán online MISA AMIS được xem là sự lựa chọn tối ưu. Phần mềm giúp kế toán doanh nghiệp hoàn thiện báo cáo tài chính chuẩn xác, đúng hạn; hỗ trợ doanh nghiệp tránh khỏi nguy cơ phải nộp tiền phạt do chậm nộp báo cáo, cụ thể:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

![]()