Hiểu rõ các chỉ số tài chính là chìa khóa giúp chủ doanh nghiệp tối ưu hóa hiệu quả hoạt động và đưa ra quyết định chiến lược chính xác. Trong bài viết này, MISA AMIS sẽ giới thiệu những công cụ tài chính quan trọng – các chỉ số tài chính, hướng dẫn chi tiết cách tính và áp dụng để nâng cao năng lực quản trị và gia tăng giá trị doanh nghiệp.

1. Những điều cần biết về các chỉ số tài chính của doanh nghiệp

1.1. Chỉ số tài chính doanh nghiệp là gì?

Các chỉ số tài chính là thước đo số học được tạo ra từ thông tin tài chính của doanh nghiệp, nhằm cung cấp các đánh giá quan trọng về hiệu suất kinh doanh, độ an toàn tài chính, và khả năng sinh lời…

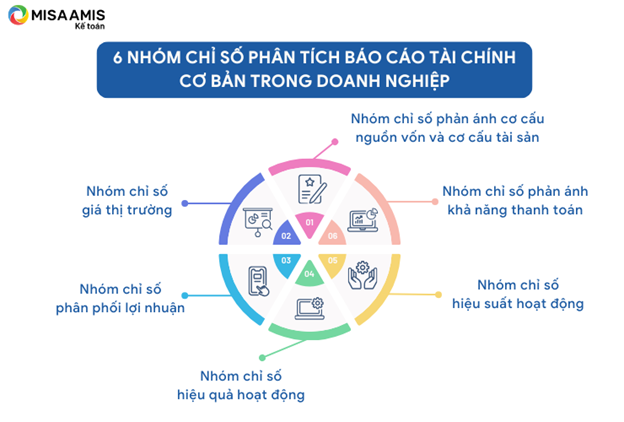

Có 6 nhóm chỉ số tài chính cơ bản cần được lưu ý như sau:

- Các chỉ số phản ánh cơ cấu nguồn vốn và tài sản: Chỉ số này giúp đánh giá sự phân bổ nguồn vốn và tài sản của doanh nghiệp, bao gồm tỷ lệ nợ vốn, tỷ lệ vốn chủ sở hữu, và cách thức sử dụng tài sản để tạo ra giá trị.

- Các chỉ số phản ánh khả năng thanh toán: Nhóm chỉ số này đánh giá khả năng của doanh nghiệp trong việc đáp ứng các nghĩa vụ tài chính ngắn hạn và dài hạn. Ví dụ: tỷ số thanh toán nhanh, tỷ số thanh toán hiện hành.

- Các chỉ số hiệu suất hoạt động: Cung cấp thông tin về hiệu quả quản lý và sử dụng tài sản của doanh nghiệp để tạo ra doanh thu. Ví dụ: tỷ lệ vòng quay hàng tồn kho, tỷ lệ vòng quay các khoản phải thu.

- Các chỉ số hiệu quả hoạt động: Đo lường mức độ hiệu quả trong việc sử dụng tài sản và nguồn vốn để tạo ra lợi nhuận. Ví dụ: ROA (lợi nhuận trên tài sản), ROE (lợi nhuận trên vốn chủ sở hữu).

- Các chỉ số phân phối lợi nhuận: Chỉ ra cách thức và mức độ phân phối lợi nhuận của doanh nghiệp tới các cổ đông, bao gồm tỷ lệ cổ tức, tỷ lệ tái đầu tư vào doanh nghiệp.

- Các chỉ số giá thị trường: Đánh giá giá trị thị trường của doanh nghiệp qua các chỉ số như EPS (lợi nhuận trên mỗi cổ phiếu), P/E (tỷ giá giá trên lợi nhuận), và tỷ lệ giá trị sổ sách.

1.2. Cách áp dụng các chỉ số tài chính trong doanh nghiệp

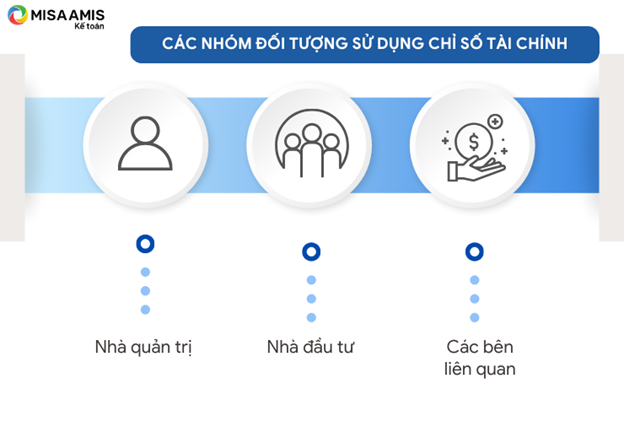

Các chỉ số này giúp đánh giá hiệu quả của hoạt động kinh doanh, mức độ rủi ro và sức mạnh tài chính của doanh nghiệp. Đồng thời, 6 nhóm chỉ số của báo cáo tài chính là công cụ không thể thiếu trong tay các nhà quản trị, nhà đầu tư và các bên liên quan để đánh giá, so sánh… từ đó đưa ra các quyết định tài chính và chiến lược.

Các chỉ số tài chính doanh nghiệp có thể được nhà quản trị, nhà đầu tư hoặc các bên liên quan ứng dụng trong việc:

- Lên kế hoạch tài chính: Các chỉ số tài chính giúp nhà quản trị đánh giá hiện trạng tài chính của doanh nghiệp và lập ra các kế hoạch tài chính ngắn hạn và dài hạn phù hợp, dựa trên khả năng sinh lời và tình hình dòng tiền.

- Quản lý dòng tiền: Chỉ số như tỷ số thanh toán hiện hành và tỷ số thanh toán nhanh cho phép doanh nghiệp giám sát khả năng thanh toán và quản lý dòng tiền hiệu quả, từ đó đảm bảo doanh nghiệp có đủ khả năng thanh toán các khoản nợ ngắn hạn.

- Đánh giá tiềm năng doanh nghiệp: Chỉ số hiệu quả hoạt động và hiệu suất hoạt động như ROE, ROA giúp các nhà đầu tư và nhà phân tích đánh giá mức độ hiệu quả mà doanh nghiệp sử dụng vốn và tài sản để tạo ra lợi nhuận và giá trị.

- Quản trị rủi ro: Các chỉ số cơ cấu nguồn vốn giúp xác định tỷ lệ nợ so với vốn chủ sở hữu, từ đó giúp nhận diện rủi ro tài chính mà doanh nghiệp có thể phải đối mặt.

- Tối ưu hóa cơ cấu vốn: Việc phân tích cơ cấu nguồn vốn và tài sản sẽ giúp doanh nghiệp lựa chọn hình thức tài trợ phù hợp, từ đó tối ưu hóa chi phí và tăng cường khả năng sinh lời.

- Đánh giá hiệu quả hoạt động kinh doanh: Nhóm chỉ số hiệu suất và hiệu quả hoạt động giúp đo lường mức độ thành công của các chiến lược kinh doanh qua từng kỳ, giúp các nhà quản trị có cơ sở để điều chỉnh hoặc tiếp tục các phương án kinh doanh hiện tại.

2. Phân loại và ý nghĩa của 6 nhóm chỉ số tài chính quan trọng trong doanh nghiệp

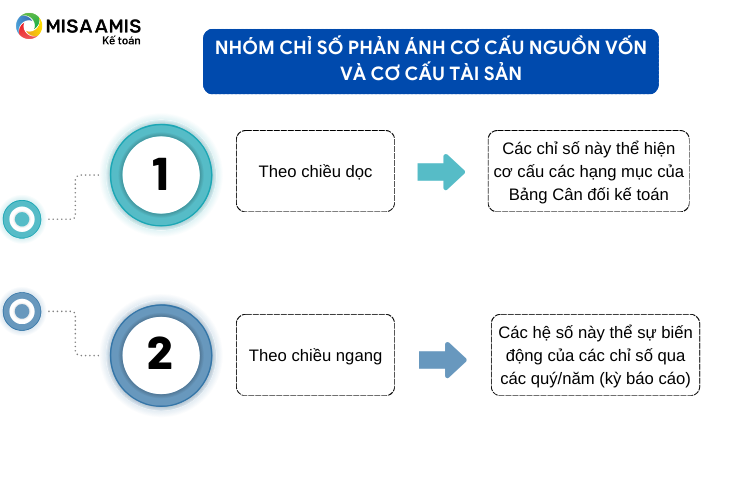

2.1. Các chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản

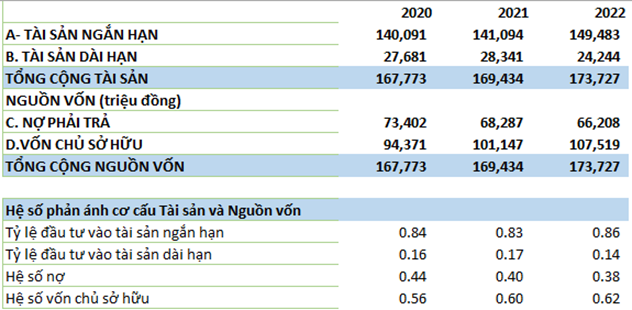

- Theo chiều dọc, các chỉ số này thể hiện cơ cấu các hạng mục của Bảng cân đối kế toán.

- Theo chiều ngang các hệ số này thể sự biến động của các chỉ số qua các quý/năm (kỳ báo cáo).

Ví dụ:

2.1.1. Các chỉ số tài chính phản ánh cơ cấu nguồn vốn

- Hệ số nợ

Ý nghĩa: Hệ số nợ giúp nhà quản trị, nhà đầu tư, chủ nợ… đánh giá mức độ phụ thuộc vào nợ hay mức độ sử dụng đòn bẩy tài chính của doanh nghiệp. Hệ số cao có thể là nguy cơ tài chính đối với doanh nghiệp.

-

- Đối với nhà quản trị: hệ số nợ cho thấy mức độ độc lập về tài chính của doanh nghiệp hay rủi ro tài chính mà doanh nghiệp có thể gặp phải từ đó đưa ra các quyết định, điều chỉnh về chính sách tài chính phù hợp.

- Đối với chủ nợ (ngân hàng, nhà cung cấp…): thông qua hệ số nợ, chủ nợ sẽ xem xét mức độ an toàn của những khoản cho vay từ đó đưa ra các quyết định cho vay hay thu hồi nợ.

- Đối với nhà đầu tư: Đánh giá mức độ rủi ro khi đầu tư vào doanh nghiệp từ đó đưa ra các quyết định đầu tư.

Công thức tính:

| Hệ số nợ | = | Tổng nợ |

| Tổng nguồn vốn |

- Hệ số vốn chủ sở hữu

Ý nghĩa: Hệ số này thể hiện tỷ trọng của vốn chủ sở hữu trong tổng nguồn vốn của doanh nghiệp.

Doanh nghiệp có hệ số vốn chủ sở hữu cao thường được coi là có cơ sở tài chính vững chắc, có khả năng tự tài trợ cho hoạt động của mình mà không cần dựa quá nhiều vào các nguồn vốn vay, giảm thiểu rủi ro tài chính trong trường hợp khủng hoảng kinh tế hoặc thị trường biến động. Đây là một chỉ số tài chính cốt lõi giúp nhà quản lý và nhà đầu tư đưa ra quyết định đầu tư và phát triển chiến lược doanh nghiệp

Công thức tính:

| Hệ số vốn chủ sở hữu | = | Tổng vốn chủ sở hữu |

| Tổng nguồn vốn |

2.1.2. Các chỉ số tài chính phản ánh cơ cấu tài sản

- Tỷ lệ đầu tư vào tài sản ngắn hạn

Ý nghĩa: Tỷ lệ đầu tư vào tài sản ngắn hạn là một chỉ số tài chính quan trọng, đo lường phần trăm nguồn lực tài chính mà doanh nghiệp đã dành để đầu tư vào các tài sản ngắn hạn.

Chỉ số này giúp đánh giá khả năng của doanh nghiệp trong việc quản lý và sử dụng hiệu quả các tài sản ngắn hạn để hỗ trợ hoạt động kinh doanh và đạt được lợi nhuận.

Tỷ lệ càng cao cho thấy doanh nghiệp càng chú trọng vào việc đầu tư vào các hoạt động sản xuất và kinh doanh hiện tại, trong khi một tỷ lệ thấp có thể báo hiệu một chiến lược tập trung nhiều hơn vào đầu tư dài hạn hoặc giữ dự trữ tiền mặt cho các cơ hội sắp tới.

Công thức:

| Tỷ lệ đầu tư vào tài sản ngắn hạn | = | Tài sản ngắn hạn |

| Tổng tài sản |

- Tỷ lệ đầu tư vào tài sản dài hạn

Ý nghĩa: Tỷ lệ đầu tư vào tài sản dài hạn thể hiện mức độ mà doanh nghiệp dành nguồn lực tài chính của mình cho các tài sản dài hạn như bất động sản, máy móc, và thiết bị, thường với mục tiêu phát triển bền vững và tăng trưởng lâu dài.

Chỉ số này cho biết doanh nghiệp đang tập trung bao nhiêu phần trăm nguồn lực vào việc mở rộng và củng cố cơ sở vật chất và công nghệ, là yếu tố quan trọng đối với sự phát triển trong tương lai.

Một tỷ lệ cao có thể chỉ ra rằng doanh nghiệp đang chuẩn bị sẵn sàng cho sự tăng trưởng và mở rộng, trong khi một tỷ lệ thấp có thể báo hiệu rằng doanh nghiệp đang tập trung nhiều hơn vào hoạt động hiện tại và có thể thiếu đầu tư cho tương lai.

Công thức:

| Tỷ lệ đầu tư vào tài sản dài hạn | = | Tài sản dài hạn |

| Tổng tài sản |

Khi tỷ trọng tài sản dài hạn chiếm quá lớn, doanh nghiệp thường bị “chôn vốn” vào cơ sở vật chất, thiết bị và dễ gặp áp lực thiếu hụt tiền mặt vận hành kinh doanh. Lúc này, điều quan trọng là theo dõi chỉ số tài chính theo kỳ để phát hiện sớm sự mất cân đối trong cơ cấu tài sản và chủ động phương án dòng tiền, tránh rơi vào tình huống đứt gãy vốn lưu động.

Hãy chủ động theo dõi nhóm chỉ số cơ cấu tài sản & đánh giá mức độ linh hoạt của tài sản trên MISA AMIS Kế toán. Nếu cần vốn lưu động ngắn hạn để xoay vòng đúng thời điểm, đăng ký để MISA Lending tư vấn phương án vay vốn không cần tài sản thế chấp phù hợp.

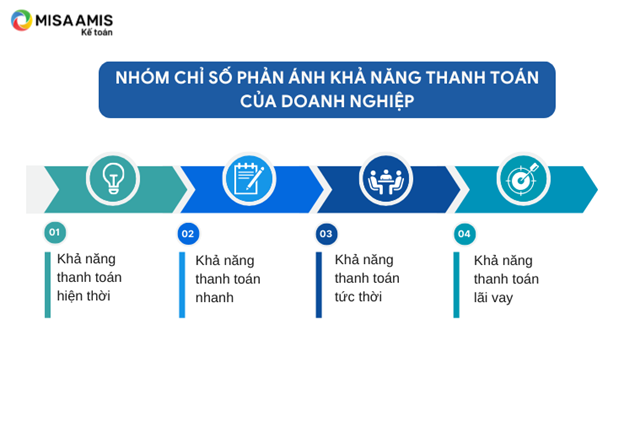

2.2. Các chỉ số tài chính phản ánh khả năng thanh toán

2.2.1. Chỉ số khả năng thanh toán hiện thời

Ý nghĩa: Hệ số này phản ánh khả năng chuyển đổi tài sản thành tiền để thanh toán cho các khoản nợ ngắn hạn, thể hiện mức độ đảm bảo thanh toán các khoản nợ ngắn hạn của doanh nghiệp.

Công thức tính:

| Khả năng thanh toán hiện thời | = | Tổng tài sản ngắn hạn |

| Tổng nợ ngắn hạn |

Hệ số khả năng thanh toán hiện hành thường được so sánh với hệ số trung bình ngành.

2.2.2. Chỉ số khả năng thanh toán nhanh (Quick Ratio)

Ý nghĩa: Hệ số khả năng thanh toán nhanh cho biết khả năng thanh toán nợ ngắn hạn của doanh nghiệp mà không cần phải thanh lý hàng tồn kho. Hiểu đơn giản, chỉ số này cho biết khả năng công ty có thể sử dụng ngay các tài sản có thể chuyển đổi nhanh chóng thành tiền mặt để thanh toán các khoản nợ hiện tại. Đây là một trong các chỉ số tài chính vô cùng quan trọng để đánh giá tiềm năng của doanh nghiệp.

Công thức tính:

| Khả năng thanh toán nhanh | = | (Tổng tài sản ngắn hạn – Hàng tồn kho) |

| Tổng nợ ngắn hạn |

2.2.3. Chỉ số khả năng thanh toán tức thời

Ý nghĩa: Hệ số này để đánh giá khả năng thanh toán của doanh nghiệp trong những giai đoạn khủng hoảng của nền kinh tế hoặc của doanh nghiệp khi hàng tồn kho không tiêu thụ được, các khoản nợ phải thu khó thu hồi.

Công thức tính:

| Khả năng thanh toán tức thời | = | Tiền và tương đương tiền |

| Tổng nợ ngắn hạn |

2.2.4. Chỉ số khả năng thanh toán lãi vay

Ý nghĩa: Chỉ số này cho biết khả năng thanh toán các khoản lãi vay của doanh nghiệp. Các chủ nợ thường sử dụng chỉ số này (số thực tế đã phát sinh và ước tính) để xem xét tính rủi ro và khoản cho vay với doanh nghiệp. Nếu doanh nghiệp vay nhiều nhưng kết quả kinh doanh không hiệu quả, khả năng thu hồi vốn thấp, dẫn đến việc khó có thể thanh toán các khoản vay trước đó.

Công thức tính:

| Khả năng thanh toán lãi vay | = | Lợi nhuận trước thuế và lãi vay (EBIT) |

| Lãi vay phải trả |

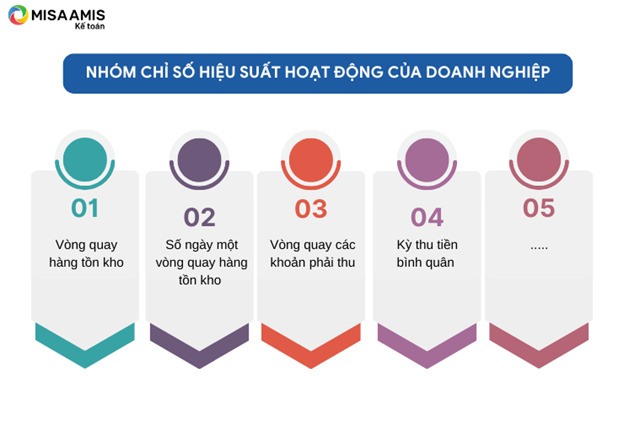

2.3. Các chỉ số hiệu suất hoạt động

Nhóm các chỉ số tài chính này được sử dụng để đánh giá năng lực quản lý, sử dụng tài nguyên, tài sản hiện có trong doanh nghiệp.

2.3.1. Chỉ số vòng quay hàng tồn kho

Ý nghĩa: Chỉ số “Vòng quay hàng tồn kho” là chỉ số tài chính đo lường tốc độ mà doanh nghiệp có thể bán và thay thế hàng tồn kho trong một khoảng thời gian nhất định, thường là một năm tài chính.

Công thức tính:

| Vòng quay hàng tồn kho | = | Giá vốn hàng bán |

| Hàng tồn kho bình quân |

Số vòng quay hàng tồn kho phụ thuộc rất lớn vào đặc điểm của ngành kinh doanh, chính sách tồn kho của doanh nghiệp. Chỉ số này giúp các nhà quản lý cân nhắc về việc đặt hàng và cấu trúc tồn kho.

2.3.2. Số ngày 1 vòng quay hàng tồn kho

Ý nghĩa: Chỉ số “Số ngày 1 vòng quay hàng tồn kho” thể hiện thời gian trung bình mà doanh nghiệp mất để bán hết lượng hàng tồn kho hiện có. Trong các chỉ số tài chính doanh nghiệp, “Số ngày 1 vòng quay hàng tồn kho” thường được nhà quản trị sử dụng đặc biệt trong các ngành công nghiệp bán lẻ, sản xuất, phân phối. Chỉ số này giúp nhà quản trị hiểu được việc có nên điều chỉnh các chiến lược vận hành, chẳng hạn như chiến lược mua sắm hoặc giảm giá…

- Số ngày 1 vòng quay hàng tồn kho càng thấp cho thấy doanh nghiệp có khả năng bán hàng và tái cơ cấu tồn kho nhanh chóng. Điều này cũng có ý nghĩa về mặt thanh khoản thể hiện doanh nghiệp có thể nhanh chóng chuyển đổi tồn kho thành tiền mặt.

- Số ngày 1 vòng quay hàng tồn kho cao có thể là dấu hiệu cảnh báo về rủi ro tồn kho, như việc hao mòn, giảm giá trị hoặc “cận date” (gần hết hạn sử dụng)…

Công thức tính:

| Số ngày 1 vòng quay hàng tồn kho | = | 365 |

| Vòng quay hàng tồn kho |

2.3.3. Vòng quay các khoản phải thu

Ý nghĩa: Chỉ số “Vòng quay các khoản phải thu” là chỉ số tài chính đánh giá tốc độ mà doanh nghiệp thu được tiền từ khách hàng (tốc độ thu hồi công nợ của doanh nghiệp).

Công thức tính:

| Vòng quay các khoản phải thu | = | Doanh thu bán hàng (có thuế) |

| Các khoản phải thu bình quân |

2.3.4. Kỳ thu tiền bình quân

Ý nghĩa: Kỳ thu tiền bình quân đo lường thời gian trung bình mà doanh nghiệp cần để thu hồi các khoản phải thu từ khách hàng, tức là kể từ lúc xuất giao hàng đến khi thu được tiền bán hàng thì mất bao lâu? Kỳ thu tiền bình quân của doanh nghiệp phụ thuộc vào chính sách bán chịu, việc tổ chức thanh toán của doanh nghiệp…

Công thức tính:

| Kỳ thu tiền bình quân | = | 365 |

| Vòng quay các khoản phải thu |

2.4. Các chỉ số tài chính về hiệu quả hoạt động doanh nghiệp

Nhóm chỉ số hiệu quả hoạt động không chỉ giúp doanh nghiệp đánh giá hiệu quả trong việc quản lý và sử dụng tài nguyên, mà còn có thể được sử dụng để đánh giá khả năng sinh lời của tài sản và vốn chủ sở hữu. Các chỉ số quan trọng bao gồm:

2.4.1. Chỉ số biên lợi nhuận (Profit Margin)

Ý nghĩa: Biên lợi nhuận là chỉ số cho biết mức độ lợi nhuận tăng thêm trên mỗi đơn vị hàng hóa được bán ra hoặc dịch vụ được cung cấp. Chỉ số này giúp đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp. Chỉ số này càng cao chứng tỏ hiệu quả hoạt động kinh doanh của doanh nghiệp càng tốt.

Công thức tính:

| Biên lợi nhuận ròng | = | Lợi nhuận ròng | x | 100% |

| Doanh thu thuần |

2.4.2. Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS)

Ý nghĩa: ROS là 1 trong các chỉ số tài chính phản ánh hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp liên quan đến công tác quản trị doanh thu, chi phí. Doanh nghiệp có ROS càng lớn, càng chứng tỏ doanh nghiệp đang hoạt động tốt, khả năng sinh lời cao.

Công thức tính:

| Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS) | = | Lợi nhuận sau thuế |

| Doanh thu thuần |

2.4.3. ROA – Tỷ suất sinh lời kinh tế của tài sản

Ý nghĩa: Tỷ suất sinh lời kinh tế của tài sản (ROA) là một chỉ tiêu tài chính tổng hợp phản ánh khả năng sinh lời của một doanh nghiệp trong mối quan hệ với tổng tài sản của nó.

Một ROA cao cho thấy doanh nghiệp quản lý và sử dụng tài sản của mình một cách hiệu quả để sinh lời. ROA cung cấp cái nhìn tổng quan về khả năng sinh lời của doanh nghiệp mà không cần phụ thuộc vào cấu trúc vốn, giúp các nhà đầu tư và quản trị đánh giá sự hiệu quả của quản lý tài sản đối với việc tạo ra lợi nhuận.

Công thức tính:

| ROA | = | Lợi nhuận trước lãi vay và thuế |

| Tổng tài sản | ||

| hoặc | = | Lợi nhuận sau thuế |

| Tổng tài sản |

2.4.4. Tỷ suất sinh lời trên vốn chủ sở hữu – ROE

Ý nghĩa: Chỉ số ROE (Return On Equity) hay lợi nhuận trên vốn chủ sở hữu là chỉ số đo lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu của doanh nghiệp.

Chỉ số ROE cao cho thấy doanh nghiệp sử dụng vốn đầu tư của cổ đông một cách hiệu quả để sinh lời. Chỉ số này rất quan trọng đối với các nhà đầu tư vì nó cho họ biết họ đang nhận được bao nhiêu lợi nhuận trên mỗi đồng vốn chủ sở hữu đã đầu tư. ROE cao thường là dấu hiệu của việc quản lý tốt và khả năng sinh lời mạnh mẽ, nhưng cũng cần được đánh giá cẩn thận để tránh những rủi ro tiềm ẩn do đòn bẩy tài chính cao.

Công thức tính:

| Tỷ suất sinh lời trên vốn chủ sở hữu | = | Lợi nhuận sau thuế |

| Vốn chủ sở hữu bình quân |

2.5. Nhóm chỉ số phân phối lợi nhuận

Các chỉ số tài chính về phân phối lợi nhuận có ý nghĩa quan trọng trong việc đánh giá khả năng của doanh nghiệp phân phối lợi nhuận đến cổ đông. Dưới đây là các chỉ số trong nhóm này

2.5.1. Tỷ suất sinh lời trên vốn cổ phần thường (ROCE)

Ý nghĩa: Chỉ số này giúp đo lường khả năng sinh lời của doanh nghiệp từ vốn cổ phần mà các cổ đông thường đầu tư. ROCE phản ánh mức lợi nhuận ròng mà doanh nghiệp tạo ra từ mỗi đồng vốn của cổ đông. Doanh nghiệp nào có chỉ số ROCE cao hơn được đánh giá là có khả năng quản lý vốn hiệu quả hơn, tạo ra lợi nhuận lớn hơn từ vốn của cổ đông thường

Công thức tính:

| Tỷ suất sinh lời vốn cổ phần thường (ROCE) | = | (Thu nhập ròng – Cổ tức ưu đãi) |

| Vốn cổ phần thường bình quân |

2.5.2. Chỉ số EPS – Thu nhập một cổ phần thường

Ý nghĩa: EPS là một trong các chỉ số tài chính doanh nghiệp quan trọng và được nhà đầu tư quan tâm. Chỉ số này cung cấp cái nhìn chi tiết về lợi ích kinh tế mà cổ đông đạt được trên mỗi cổ phần thường.

Công thức tính:

| Thu nhập một cổ phần thường EPS | = | (LNST – Cổ tức ưu đãi) |

| Số cổ phần thường đang lưu hành |

2.5.3. Chỉ số tài chính DPS – Cổ tức một cổ phần thường

Ý nghĩa: Chỉ số DPS thể hiện khoản cổ tức mà doanh nghiệp chi trả cho mỗi cổ phần đang lưu hành. Chỉ số này giúp cho việc đánh giá khả năng chi trả cổ tức của một doanh nghiệp. Qua đó, nhà đầu tư có thể hiểu rõ mức lợi nhuận mà họ được nhận từ việc sở hữu cổ phiếu của doanh nghiệp đó.

Công thức tính:

| Cổ tức một cổ phần thường (DPS) | = | LNST dành trả cho cổ đông thường |

| Số cổ phần thường đang lưu hành |

2.5.4. Hệ số chi trả cổ tức ( Dividend Payout Ratio)

Ý nghĩa: Tỉ lệ này phản ánh phần lợi nhuận được dành để trả cổ tức cho cổ đông, giúp đánh giá chính sách cổ tức của doanh nghiệp.

Công thức tính:

| Hệ số chi trả cổ tức | = | Cổ tức một cổ phần thường |

| Thu nhập một cổ phần thường (EPS) |

2.6. Nhóm chỉ số giá trị thị trường

Các chỉ số tài chính này thường được sử dụng bởi các nhà quản trị, nhà đầu tư để định hình chiến lược và quyết định đầu tư.

2.6.1. Chỉ số tỷ suất cổ tức

Ý nghĩa: Cho biết mức độ lợi nhuận mà một nhà đầu tư nhận được từ cổ tức so với giá thị trường hiện tại của cố phiếu đó. Chỉ số này thường được dùng để đánh giá khả năng sinh lời từ cổ tức của một khoản đầu tư vào cổ phiếu.

Công thức tính:

| Tỷ suất cổ tức | = | Cổ tức một cổ phần thường |

| Giá trị thị trường một cổ phần thường |

2.6.2. Chỉ số P/E – Giá trị thu nhập

Ý nghĩa: Chỉ số này dùng để đánh giá giá trị của một doanh nghiệp so với thu nhập trên mỗi cổ phiếu mà nó tạo ra. Chỉ số P/E cho biết số tiền mà nhà đầu tư sẵn sàng trả cho mỗi đồng lợi nhuận mà công ty tạo ra.

Công thức tính:

| Hệ số giá trị thu nhập (P/E) | = | Giá trị thị trường 1 cổ phần thường |

| Thu nhập một cổ phần thường |

2.6.3. Hệ số P/B

Ý nghĩa: Hệ số P/B là một trong các chỉ số tài chính doanh nghiệp được sử dụng để so sánh giá trị vốn hóa thị trường của một cổ phiếu với giá trị sổ sách của nó. Hệ số P/B giúp các nhà đầu tư trả lời câu hỏi: Cổ phiếu này đang được định giá cao hơn hay thấp hơn so với giá trị sổ sách của nó.

Công thức tính:

| Hệ số giá trị thị trường trên giá trị sổ sách | = | Giá trị thị trường 1 cổ phần thường |

| Giá trị sổ sách 1 cổ phần thường |

Tìm hiểu thêm: Hướng dẫn phân tích báo cáo tài chính chuyên sâu

3. Mối liên hệ giữa các nhóm chỉ số tài chính và hiệu quả tài chính

Mối liên hệ giữa các nhóm chỉ số tài chính và hiệu quả tài chính của doanh nghiệp phản ánh sự phụ thuộc và ảnh hưởng lẫn nhau giữa cách thức quản lý tài chính và kết quả hoạt động kinh doanh tổng thể. Dưới đây là cách mà mỗi nhóm chỉ số tài chính gắn kết với hiệu quả tài chính:

| Các chỉ số | Ý nghĩa |

| 1. Nhóm chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản | Cung cấp thông tin quan trọng về cấu trúc tài chính, kiểm tra tính cân đối trong cơ cấu nguồn vốn của doanh nghiệp.

Kiểm tra tính cân đối trong việc đầu tư tài sản doanh nghiệp… |

| 2. Nhóm chỉ số phản ánh khả năng thanh toán | Kiểm tra khả năng của doanh nghiệp trong việc đối mặt và thanh toán các khoản nợ hoặc nghĩa vụ tài chính trong các khoảng thời gian khác nhau.

Một doanh nghiệp chỉ có thể tồn tại nếu đáp ứng được các nghĩa vụ thanh toán khi đến hạn. |

| 3. Nhóm chỉ số hiệu suất hoạt động | Tập trung vào việc đánh giá hiệu quả trong việc sử dụng tài nguyên và quản lý hoạt động của doanh nghiệp.

Giúp nhà quản trị đánh giá hiệu suất hoạt động, từ đó đưa ra các quyết định cải tiến và tối ưu hóa hoạt động. |

| 4. Nhóm chỉ số hiệu quả hoạt động | Đo lường khả năng sinh lời của tài sản và vốn chủ sở hữu. |

| 5. Nhóm chỉ số phân phối lợi nhuận | Đánh giá mức độ phân phối lợi nhuận so với thu nhập mà công ty tạo ra cho cổ đông (mức độ hưởng lợi của nhà đầu tư). |

| 6. Nhóm chỉ số giá thị trường | Phản ánh giá trị thị trường của cổ phiếu. |

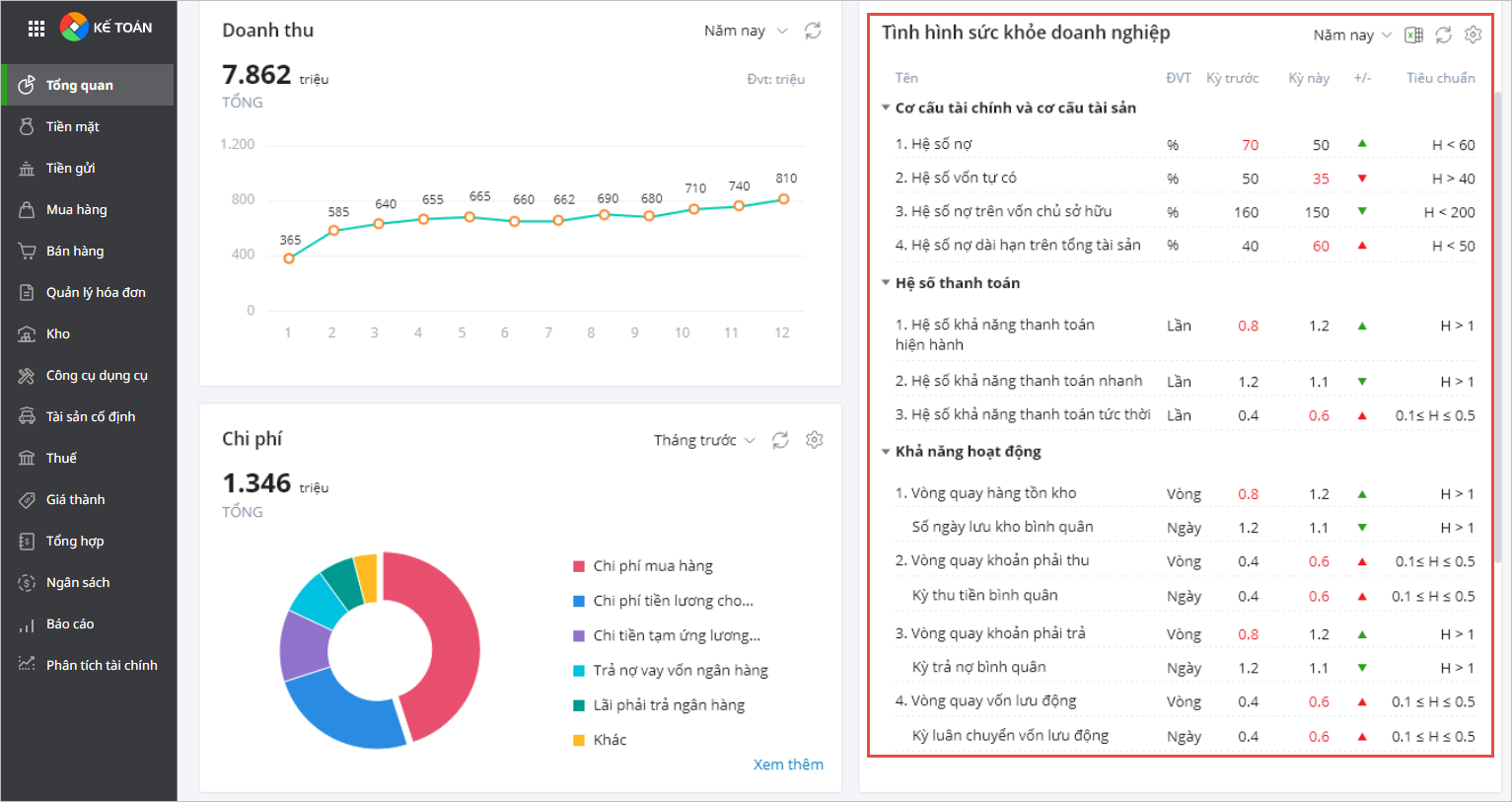

Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung đã có tính năng phân tích các chỉ số tài chính doanh nghiệp. Anh/Chị Chủ doanh nghiệp, Kế toán doanh nghiệp có thể dễ dàng xem được số liệu và đánh giá tình hình sức khỏe doanh nghiệp và có những quyết định điều hành phù hợp hoặc có những tham mưu cho ban lãnh đạo.

Kết luận

Các chỉ số tài chính là cơ sở để quản lý và đưa ra quyết định của doanh nghiệp. Tùy đặc điểm, đặc thù, quy mô… của từng doanh nghiệp, thông qua việc tính toán, đánh giá, so sánh các chỉ số theo các kỳ báo cáo, so sánh các chỉ số với các doanh nghiệp cùng ngành, với chỉ số trung bình ngành, các nhà quản trị, nhà đầu tư, chủ nợ… có thể có cái nhìn toàn diện về tình hình kinh doanh, tiềm năng và rủi ro của doanh nghiệp.

Trải nghiệm MISA AMIS Kế toán để quản trị số liệu tức thời và đăng ký nhận tư vấn hạn mức vay không tài sản đảm bảo từ MISA Lending.

![]()