Dòng tiền từ hoạt động kinh doanh là chỉ số then chốt phản ánh hiệu quả tài chính và sự thành công trong việc quản lý các hoạt động kinh doanh cốt lõi của doanh nghiệp. Đây là yếu tố quan trọng giúp đánh giá khả năng tạo ra tiền từ hoạt động chính, đảm bảo sự ổn định và phát triển bền vững. Hãy cùng MISA AMIS tìm hiểu chi tiết về dòng tiền từ hoạt động kinh doanh qua bài viết dưới đây.

1. Dòng tiền từ hoạt động kinh doanh là gì?

Dòng tiền (hay còn gọi là lưu chuyển tiền) phản ánh sự vận động của tiền phát sinh thu, chi trong một thời kỳ nhất định từ các hoạt động của doanh nghiệp. Hay có thể hiểu đơn giản dòng tiền thể hiện số tiền mặt di chuyển vào và di chuyển ra khỏi doanh nghiệp trong một khoảng thời gian nhất định.

Ví dụ: Khi một doanh nghiệp sử dụng/mua những dịch vụ từ doanh nghiệp khác thì dòng tiền sẽ chảy từ doanh nghiệp đến nhà cung cấp thông qua hoạt động thanh toán, ngược lại khi một doanh nghiệp cung cấp một dịch vụ của họ thì dòng tiền sẽ chảy vào doanh nghiệp thông qua hoạt động thu tiền,

Dòng tiền của doanh nghiệp được hình thành từ 3 nhóm hoạt động:

-

Các nguồn phát sinh dòng

Xem thêm: Dòng tiền là gì? CÁc loại dòng tiền trong doanh nghiệp

Theo chế độ kế toán hiện hành, tình trạng dòng tiền của doanh nghiệp được thể hiện qua Báo cáo lưu chuyển tiền tệ. Hiện nay, một số phần mềm như phần mềm kế toán online MISA AMIS có tính năng tự động trích xuất dữ liệu để lên báo cáo với một click. Kế toán dễ dàng có được hệ thống báo cáo tài chính từ dữ liệu đã nhập khẩu vào phần mềm. Đối với báo cáo lưu chuyển tiền tệ, phần mềm MISA AMIS Kế toán đáp ứng cả phương pháp trực tiếp và phương pháp gián tiếp:

Dòng tiền từ hoạt động kinh doanh (còn gọi là lưu chuyển tiền từ hoạt động kinh doanh) – Operating Cash Flow (OCF) bao gồm dòng tiền vào và dòng tiền ra phát sinh từ hoạt động sản xuất kinh doanh chủ yếu, mang tính thường xuyên của doanh nghiệp. Lưu chuyển tiền từ hoạt động kinh doanh được thể hiện ở nhóm chỉ tiêu đầu tiên (I) trên báo cáo lưu chuyển tiền tệ.

Lưu chuyển tiền thuần từ hoạt động kinh doanh được xác định bằng dòng tiền vào từ hoạt động kinh doanh trừ đi dòng tiền ra từ hoạt động kinh doanh.

Thông thường, dòng tiền vào từ hoạt động kinh doanh chủ yếu bao gồm tiền thu từ bán hàng và cung cấp dịch vụ. Dòng tiền ra trong các doanh nghiệp thường bao gồm khoản tiền trả cho người cung cấp nguyên vật liệu và dịch vụ, tiền chi trả lãi vay, tiền chi trả cho người lao động, tiền nộp thuế, phí…

Ví dụ: Đối với một doanh nghiệp thương mại kinh doanh máy tính, dòng tiền vào từ hoạt động sản xuất kinh doanh chủ yếu phát sinh từ nghiệp vụ bán các sản phẩm máy tính, dòng tiền chi ra phục vụ hoạt động kinh doanh chính sẽ phát sinh chủ yếu từ nghiệp vụ mua máy tính nhập kho.

2. Cách tính Operating Cash Flow

Dòng tiền thuần từ hoạt động kinh doanh trên báo cáo lưu chuyển tiền tệ có thể được lập bằng một trong hai phương pháp: Phương pháp trực tiếp và phương pháp gián tiếp.

2.1 Xác định OCF theo phương pháp gián tiếp

Theo phương pháp này, dòng tiền vào và dòng tiền ra từ hoạt động kinh doanh được tính và xác định trước tiên bằng cách điều chỉnh lợi nhuận trước thuế TNDN của hoạt động kinh doanh khỏi ảnh hưởng của các khoản mục không phải bằng tiền; các thay đổi trong kỳ của hàng tồn kho; các khoản phải thu, phải trả từ hoạt động kinh doanh và các khoản mà ảnh hưởng về tiền của chúng là luồng tiền từ hoạt động đầu tư.

Chi tiết, các điều chỉnh từ lợi nhuận trước thuế để xác định OCF theo phương pháp gián tiếp như sau:

| + Lợi nhuận trước thuế: |

| + Khấu hao

+ Các khoản dự phòng + Lãi, lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ + Lãi, lỗ từ hoạt động đầu tư + Chi phí lãi vay |

| + Điều chỉnh khác |

| + Thay đổi trong tài khoản Khoản phải thu |

| + Thay đổi trong nợ phải trả |

| + Thay đổi hàng tồn kho |

| + Thay đổi trong hoạt động kinh doanh khác |

| = Dòng tiền từ hoạt động kinh doanh |

Ví dụ: Trong kỳ hoạt động tháng 6/2022, công ty thương mại A kinh doanh phụ tùng ô tô mua một phụ tùng trị giá 80 triệu VND, đã trả bằng tiền mặt. Phụ tùng này được bán ra với giá 100 triệu VND, cho phép khách hàng thành toán sau 30 ngày. Tại ngày 30/06/2022, chưa đến hạn thanh toán, khách hàng chưa trả tiền. Ảnh hưởng của nghiệp vụ này đến dòng tiền, lợi nhuận tháng 6/2022 của công ty được thể hiện qua bảng sau:

| Chỉ tiêu | Ảnh hưởng tới lợi nhuận | Báo cáo kết quả kinh doanh | Ảnh hưởng tới dòng tiền | Báo cáo LCTT theo PP Gián tiếp (Điều chỉnh từ Lợi nhuận) |

| Hàng hóa bán ra | Tăng doanh thu 100 triệu VND | Ghi nhận doanh thu: 100 triệu VND | Chưa có dòng tiền vào | Cần điều chỉnh giảm 100 triệu (do đã ghi nhận doanh thu nhưng chưa thu tiền) |

| Hàng hóa mua nhập kho | Tăng giá vốn 80 triệu VND | Ghi nhận giá vốn: 80 triệu VND | Dòng tiền ra 80 triệu VND | Không cần điều chỉnh (đã ghi nhận chi phí, đã thanh toán tiền) |

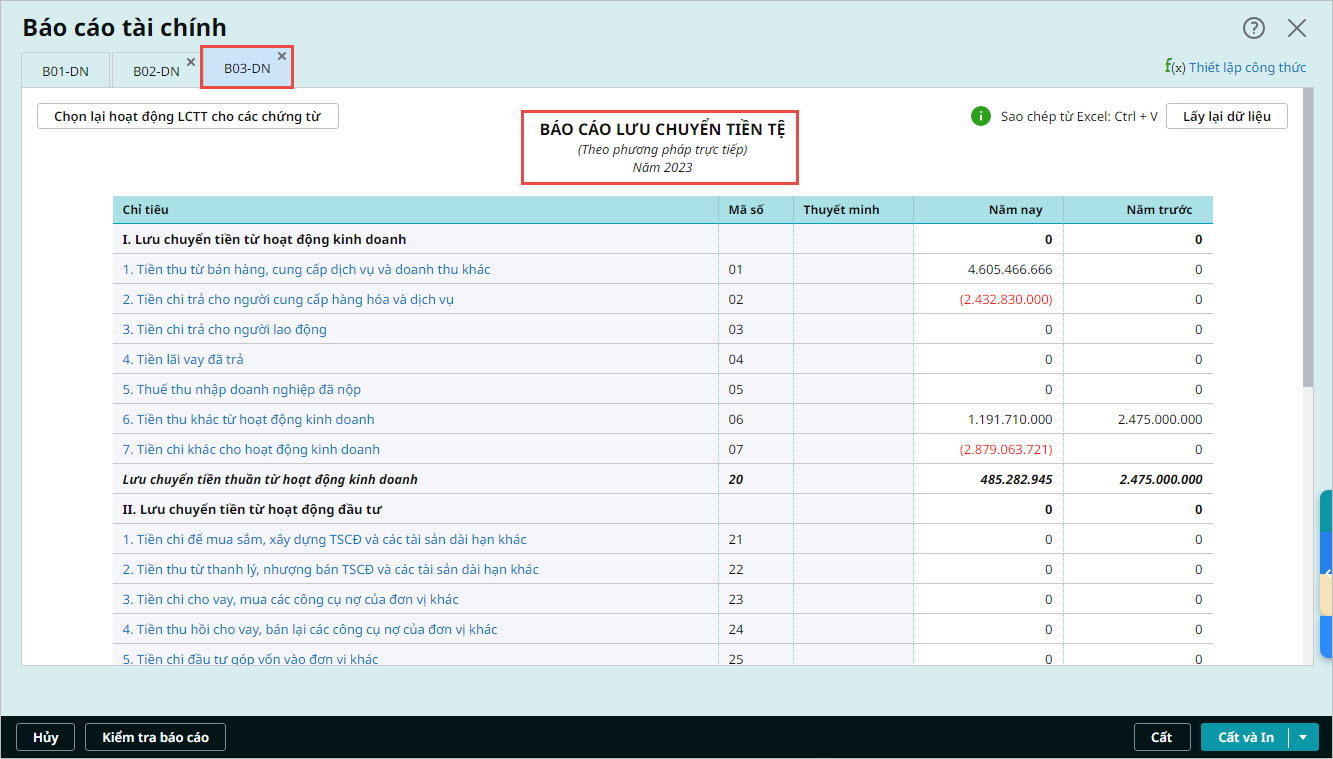

2.2 Xác định OCF theo phương pháp trực tiếp

Tất cả các giao dịch được thực hiện bằng tiền mặt, các luồng tiền vào, luồng tiền ra phát sinh từ hoạt động kinh doanh đều hạch toán trên sổ kế toán tổng hợp, các sổ kế toán chi tiết. Theo phương pháp trực tiếp, kế toán phân loại các nghiệp vụ thu, chi theo từng nội dung; từ đó, xác định dòng tiền thu, chi tiền theo từng nội dung, và trình bày lên Báo cáo lưu chuyển tiền tệ.

Ví dụ: Khoản mục “Tiền chi trả cho người lao động” trên báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp được lập căn cứ vào tổng số tiền đã trả cho người lao động trong kỳ báo cáo về tiền lương, tiền công, phụ cấp, tiền thưởng… do doanh nghiệp đã thanh toán hoặc tạm ứng.

Khoản mục “Thuế TNDN đã nộp” được lập căn cứ vào tổng số tiền đã nộp thuế TNDN cho Nhà nước trong kỳ báo cáo, bao gồm số tiền thuế TNDN đã nộp của kỳ này, số thuế TNDN còn nợ từ các kỳ trước đã nộp trong kỳ này và số thuế TNDN nộp trước (nếu có).

Nhiều kế toán ưu tiên sử dụng phương pháp gián tiếp vì phương pháp này sử dụng thông tin từ báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán. Phương pháp gián tiếp cũng cho thấy sự khác biệt giữa lợi nhuận và dòng tiền, vì vậy, phục vụ tốt cho mục tiêu quản trị. Hầu hết các doanh nghiệp sử dụng phương pháp kế toán trên cơ sở dồn tích, do đó, báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán sẽ có các số liệu phù hợp với phương pháp này.

Hội đồng Chuẩn mực Kế toán Tài chính (FASB) khuyến nghị các doanh nghiệp nên sử dụng phương pháp trực tiếp vì nó cung cấp một bức tranh rõ ràng hơn về các luồng tiền vào và ra khỏi một doanh nghiệp. Tuy nhiên, do phương pháp trực tiếp phức tạp hơn nên FASB cũng yêu cầu khi sử dụng phương pháp trực tiếp doanh nghiệp phải công bố kết quả đối chiếu giữa lợi nhuận trước thuế với dòng tiền từ các hoạt động kinh doanh đã được báo cáo nếu phương pháp gián tiếp được sử dụng để lập báo cáo.

3. Vai trò của dòng tiền từ hoạt động kinh doanh

Dòng tiền phát sinh từ hoạt động kinh doanh là một trong những yếu tố quan trọng nhất mà mọi doanh nghiệp cần kiểm soát vì nó cho thấy bản chất hoạt động sản xuất kinh doanh có mang lại lợi nhuận không. Thông thường, dòng tiền phát sinh từ hoạt động kinh doanh được coi là nền tảng, và thường chiếm tỷ trọng lớn trong tổng dòng tiền phát sinh. Một khi dòng tiền thu, chi từ hoạt động kinh doanh được luân chuyển nhanh, tính thanh khoản được đảm bảo, doanh nghiệp mới có thể duy trì các hoạt động cốt lõi bao gồm sản xuất, kinh doanh và các hoạt động khác; nhờ đó, tiếp tục mở rộng, đẩy mạnh các hoạt động đầu tư, tài chính để tối ưu hóa hiệu quả hoạt động của doanh nghiệp.

Dòng tiền dương (và tăng dần qua các kỳ kinh doanh) từ hoạt động kinh doanh cho thấy hoạt động kinh doanh cốt lõi của doanh nghiệp đang phát triển mạnh, cung cấp được nguồn tiền dồi dào cho doanh nghiệp tiếp tục duy trì hoạt động kinh doanh chính, đồng thời có nguồn tiền sẵn sàng cho các kế hoạch đầu tư, tài chính. Bên cạnh đó, dòng tiền dương cũng là một chỉ số bổ sung chứng minh cho tiềm năng hoạt động vững vàng, khả năng tiếp tục sinh lời của doanh nghiệp, bên cạnh những thước đo truyền thống như lợi nhuận ròng hoặc EBITDA.

Nếu dòng tiền từ hoạt động kinh doanh được thể hiện bằng số âm (hoặc giảm dần theo nhiều kỳ) chứng tỏ hoạt động kinh doanh chính của doanh nghiệp đang không có kết quả tốt, doanh nghiệp đang gặp vấn đề về khả năng tạo ra dòng tiền và thu hồi dòng tiền, đang “ăn vào vốn” ảnh hưởng tiêu cực đến sự phát triển của toàn bộ doanh nghiệp trong hiện tại cũng như tương lai.

Để “cấp cứu” nhanh chóng mà không cần chuẩn bị hồ sơ vay ngân hàng phức tạp, doanh nghiệp có thể sử dụng giải pháp vay vốn 100% online qua MISA Lending – Nền tảng được tích hợp sẵn trên phần mềm MISA AMIS Kế toán.

Đối với các chỉ số tài chính quan trọng, việc phải chờ đợi tổng hợp số liệu thủ công có thể dẫn đến sự chậm trễ trong quyết định kinh doanh. Hiện nay, một số phần mềm kế toán online như MISA AMIS Kế toán có thể giúp tính toán tự động các chỉ số tài chính, giúp kế toán và chủ doanh nghiệp theo dõi liên tục tình hình doanh nghiệp để đưa ra điều chỉnh phù hợp.

4. Làm cách nào để quản trị OCF một cách hiệu quả nhất?

Dòng tiền thuần trong kỳ từ việc thực hiện các hoạt động kinh doanh phụ thuộc chính vào dòng tiền thu từ hoạt động bán hàng, cung cấp dịch vụ và dòng tiền chi ra để mua hàng hóa đầu vào, mua nguyên vật liệu, mua dịch vụ thuê ngoài, trả cho người lao động, trả lãi vay, đóng thuế… Sự thay đổi của các dòng tiền thu chi này trực tiếp thúc đẩy hoặc kìm hãm dòng tiền phát sinh từ hoạt động kinh doanh.

Do vậy, nhà quản lý cần kiểm soát chặt chẽ các lưu chuyển tiền này, cùng với việc điều chỉnh hợp lý chính sách bán hàng, mua hàng để tối ưu hóa dòng tiền thuần, đảm bảo lưu chuyển tiền luôn thông suốt. MISA sẽ cung cấp tới các bạn đọc các bài viết chi tiết hơn về việc quản trị từng khoản thu/chi này, các bạn đón đọc nhé!

Một nguyên tắc chung, đơn giản thường được áp dụng là trên một đơn vị sản phẩm bất kỳ, doanh nghiệp nên cố gắng duy trì dòng tiền thu vào cần lớn hơn, hoặc bằng tổng dòng tiền chi ra cho tất cả các hoạt động đầu vào liên quan.

Ví dụ: Trong doanh nghiệp thương mại, có thể tính trên 1 đơn vị hàng hóa bán ra, dòng tiền chi ra cho các hoạt động đầu vào liên quan như sau:

| Tiền chi ra

(trên 1 đơn vị hàng hóa) |

Số tiền

(triệu vnd) |

| Tiền chi mua hàng tồn kho | 100 |

| Tiền chi trả lương người lao động | 20 |

| Tiền phí vận chuyển hàng, bảo quản hàng tại kho | 5 |

| Tiền chi trả lãi vay | 2 |

| Tiền chi đóng thuế TNDN | 2 |

| Tổng tiền chi ra | 129 |

Để có lưu chuyển tiền thuần từ hoạt động kinh doanh dương, doanh nghiệp cần thu được ít nhất, hoặc lớn hơn 129 triệu VND tiền thu về cho 1 đơn vị sản phẩm bán ra.

Doanh nghiệp có thể lập kế hoạch dòng tiền định kỳ (theo năm, theo quý, theo tháng) bao gồm dự kiến chi tiết dòng tiền thu về bán hàng và cung cấp dịch vụ, dự kiến các dòng tiền chi ra liên quan đến hoạt động kinh doanh chính trong kỳ. Kế hoạch dòng tiền (hoặc tính bình quân trên từng sản phẩm như VD nêu trên) có thể thực hiện theo từng địa bàn, từng nhóm sản phẩm, dịch vụ, và trên quy mô toàn doanh nghiệp. Trên cơ sở dự báo dòng tiền, doanh nghiệp có thể chủ động thực hiện kế hoạch kinh doanh, chủ động quản lý các khoản phải thu, các khoản phải trả, có phương án dự kiến cho trường hợp thiếu hụt dòng tiền. Kế hoạch dòng tiền cũng cần được xem xét, rà soát thường xuyên và linh hoạt điều chỉnh khi phát sinh sự kiện lớn, có ảnh hưởng đáng kể tới dự kiến đã lập từ đầu kỳ. Một kế hoạch dòng tiền hợp lý, linh hoạt là một công cụ không thể thiếu, đặc biệt cần thiết giúp doanh nghiệp an toàn vượt qua những giai đoạn khó khăn, bất ổn.

Như vậy, doanh nghiệp không những cần tạo ra lợi nhuận đều đặn mà cần phải có dòng tiền ổn định, trong đó, nền tảng căn bản nhất là dòng tiền từ hoạt động kinh doanh. Hy vọng bài viết có thể đưa đến cho bạn đọc cái nhìn tổng quan nhất về doanh tiền hoạt động kinh doanh, góp phần giúp nhà quản trị cải thiện, mang đến những màu sắc tươi sáng hơn nữa cho bức tranh tài chính của doanh nghiệp mình. Phần mềm kế toán online MISA AMIS ngoài khả năng cung cấp các chỉ tiêu tài chính thì còn nhiều tính năng, tiện ích thông minh, hỗ trợ kế toán doanh nghiệp một cách tối đa trong suốt quá trình làm việc:

- Hệ sinh thái kết nối:

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầ

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS và nhận tư vấn miễn phí giải pháp nguồn vốn MISA Lending

![]()