Nguyên vật liệu (NVL) là đối tượng lao động không thể thiếu trong các doanh nghiệp, đặc biệt là doanh nghiệp sản xuất. Hiện nay, doanh nghiệp có thể thực hiện kế toán nguyên vật liệu theo phương pháp kê khai thường xuyên hoặc kiểm kê định kỳ. Vậy, kế toán nguyên vật liệu theo phương pháp kê khai thường xuyên và kiểm kê định kỳ có gì khác biệt?

Trong bài viết này, MISA AMIS Kế toán trình bày sự khác biệt của kế toán nguyên vật liệu theo phương pháp kê khai thường xuyên và kiểm kê định kỳ dựa trên các tiêu thức sau: đặc điểm, đối tượng áp dụng, ưu, nhược điểm, chứng từ kế toán, tài khoản kế toán và phương pháp kế toán theo thông tư 200/2014/TT-BTC (có ví dụ minh họa đi kèm).

1. Tiêu thức 1: Đặc điểm của các phương pháp kế toán hàng tồn kho

Theo Điều 23 Thông tư 200/2014/TT-BTC, trong một doanh nghiệp (một đơn vị kế toán) chỉ được áp dụng một trong hai phương pháp kế toán hàng tồn kho là phương pháp kê khai thường xuyên hoặc phương pháp kiểm kê định kỳ. Mỗi phương pháp kế toán hàng tồn kho sẽ có những đặc điểm khác nhau. Dưới đây là một số đặc điểm cơ bản của các phương pháp kế toán hàng tồn kho:

|

Trường hợp |

Đặc điểm |

|||||||

|

Phương pháp kê khai thường thuyên |

– Là phương pháp theo dõi và phản ánh thường xuyên, liên tục và có hệ thống tình hình nhập, xuất, tồn vật tư, hàng hóa trên sổ kế toán. – Giá trị hàng tồn kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế toán. Cuối kỳ kế toán, căn cứ vào số liệu kiểm kê thực tế hàng tồn kho, so sánh, đối chiếu với số liệu hàng tồn kho trên sổ kế toán. Về nguyên tắc, số tồn kho thực tế phải luôn phù hợp với số tồn kho trên sổ kế toán. Nếu có chênh lệch phải truy tìm nguyên nhân và có giải pháp xử lý kịp thời. |

|||||||

|

Phương pháp kiểm kê định kỳ |

– Là phương pháp hạch toán căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ vật tư, hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng hóa, vật tư đã xuất trong kỳ theo công thức:

– Công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kỳ kế toán để xác định trị giá vật tư, hàng hóa tồn kho thực tế, trị giá vật tư, hàng hóa xuất kho trong kỳ (tiêu dùng cho sản xuất hoặc xuất bán) làm căn cứ ghi sổ kế toán. |

|||||||

| Lưu ý | Doanh nghiệp lựa chọn hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên hay kiểm kê định kỳ thì tổng giá trị hàng xuất kho trong kỳ phải bằng nhau. |

2. Tiêu thức 2: Đối tượng áp dụng các phương pháp kế toán hàng tồn kho

Việc lựa chọn phương pháp kế toán hàng tồn kho áp dụng tại doanh nghiệp phải căn cứ vào đặc điểm, tính chất, số lượng, chủng loại vật tư, hàng hóa và yêu cầu quản lý để có sự vận dụng thích hợp và phải được thực hiện nhất quán trong niên độ kế toán.

Xuất phát từ đặc điểm của các phương pháp kế toán hàng tồn kho và điều kiện thực tế của doanh nghiệp, chúng ta có thể khái quát hóa đối tượng áp dụng các phương pháp kế toán hàng tồn kho cho các doanh nghiệp như sau:

|

Trường hợp |

Đối tượng áp dụng |

|

Phương pháp kê khai thường thuyên |

Thường áp dụng cho các doanh nghiệp sản xuất (công nghiệp, xây lắp …) và các doanh nghiệp thương mại kinh doanh các mặt hàng có giá trị lớn như máy móc, thiết bị, hàng có kỹ thuật, chất lượng cao. |

| Phương pháp kiểm kê định kỳ |

Thường áp dụng cho các doanh nghiệp có nhiều chủng loại hàng hóa, vật tư với quy cách, mẫu mã rất khác nhau, giá trị thấp, hàng hóa, vật tư xuất dùng hoặc xuất bán thường xuyên như cửa hàng bán lẻ. |

3. Tiêu thức 3: Ưu, nhược điểm của các phương pháp kế toán hàng tồn kho

Mỗi phương pháp kế toán hàng tồn kho đều có những ưu, nhược điểm nhất định. Cụ thể như sau:

|

Trường hợp |

Ưu điểm |

Nhược điểm |

|---|---|---|

| Phương pháp kê khai thường thuyên |

– Thông tin mang tính cập nhật, kịp thời vì giá trị hàng tồn kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế toán. Điều này sẽ giúp cho doanh nghiệp theo dõi, quản lý, đánh giá hàng tồn kho nhanh chóng và hiệu quả. Từ đó, giúp cho nhà quản trị doanh nghiệp đưa ra các quyết định kinh doanh đúng đắn và phù hợp. – Hạn chế được tối đa các sai sót phát sinh trong quá trình quản lý và kê khai hàng tồn kho. |

Khối lượng công việc của kế toán nhiều vì kế toán phải ghi chép thông tin nhập, xuất hàng tồn kho liên tục. Điều này có thể tạo nên áp lực cho kế toán viên. |

| Phương pháp kiểm kê định kỳ | Đơn giản, giảm nhẹ khối lượng công việc hạch toán | Độ chính xác về giá trị vật tư, hàng hóa xuất dùng, xuất bán bị ảnh hưởng bởi chất lượng công tác quản lý tại kho, quầy và bến bãi. |

4. Tiêu thức 4: Chứng từ kế toán

|

Trường hợp |

Chứng từ kế toán |

| Kế toán NVL theo phương pháp KKTX |

– Để ghi nhận các nghiệp vụ nhập kho nguyên vật liệu kế toán căn cứ vào các chứng từ kế toán như: Hóa đơn mua hàng; Hóa đơn vận chuyển; Biên bản kiểm nhận nhập kho; Phiếu nhập kho; Biên bản nhận góp vốn và các chứng từ liên quan khác như Phiếu chi; Giấy báo Nợ; …. – Để ghi nhận các nghiệp vụ xuất kho nguyên vật liệu kế toán căn cứ vào các chứng từ kế toán như: Phiếu xuất kho; Biên bản bàn giao nguyên vật liệu. – Trường hợp kiểm kê kho phát hiện thừa hoặc phát hiện thiếu nguyên vật liệu, kế toán căn cứ vào các chứng từ kế toán sau để ghi nhận: Biên bản kiểm kê kho; Quyết định xử lý hàng thừa; Quyết định xử lý hàng thiếu; … |

| Kế toán NVL theo phương pháp KKĐK |

– Để ghi nhận các nghiệp vụ nhập kho nguyên vật liệu kế toán căn cứ vào các chứng từ kế toán tương tự như phương pháp KKTX. – Để ghi nhận các nghiệp vụ xuất kho nguyên vật liệu kế toán căn cứ vào các chứng từ kế toán như Biên bản kiểm kê nguyên vật liệu cuối kỳ; các phiếu nhập kho trong kỳ, … |

5. Tiêu thức 5: Tài khoản kế toán

|

Trường hợp |

Tài khoản kế toán |

|---|---|

|

Kế toán hàng tồn kho theo phương pháp KKTX |

Để phản ánh số hiện có, tình hình biến động tăng, giảm của nguyên vật liệu kế toán sử dụng các tài khoản sau:

|

| Kế toán hàng tồn kho theo phương pháp KKĐK |

Theo phương pháp kiểm kê định kỳ, mọi biến động của vật tư, hàng hóa (nhập kho, xuất kho) không theo dõi, phản ánh trên các tài khoản kế toán hàng tồn kho. Giá trị của vật tư, hàng hóa mua và nhập kho trong kỳ được theo dõi, phản ánh trên một tài khoản kế toán riêng. Vì vậy, đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp KKĐK, kế toán sẽ sử dụng các tài khoản để theo dõi nguyên vật liệu như sau:

|

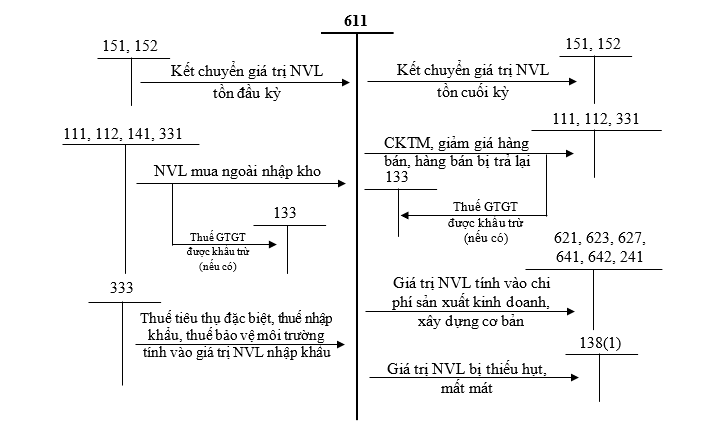

6. Tiêu thức 6: Phương pháp kế toán

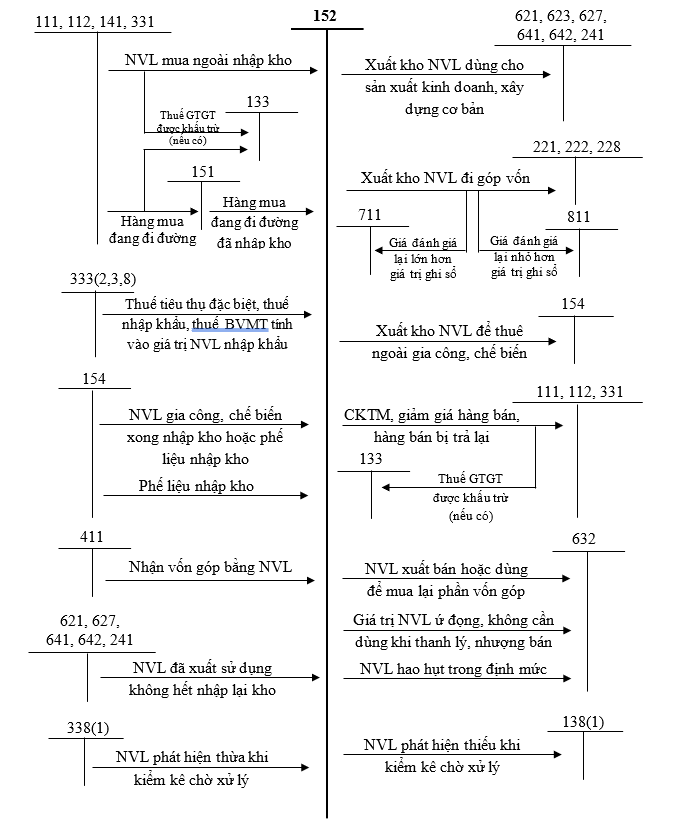

Sơ đồ 1: Phương pháp kế toán nguyên vật liệu trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

(Nguồn: Tác giả tổng hợp)

Sơ đồ 2: Phương pháp kế toán nguyên vật liệu trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

(Nguồn: Tác giả tổng hợp)

Lưu ý:

– Nếu thuế GTGT đầu vào không được khấu trừ thì giá trị nguyên vật liệu mua về bao gồm cả thuế GTGT.

– Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, khi xuất nguyên vật liệu để sử dụng hoặc xuất bán, kế toán chỉ ghi một lần vào cuối kỳ kế toán.

Ví dụ minh họa:

Doanh nghiệp may Đức Giang tính thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ, tính giá xuất hàng tồn kho theo phương pháp nhập trước xuất trước, trong tháng 3/2022 có tài liệu sau:

- Tồn kho đầu tháng 3/2022:

– TK 151: 40.000.000 đồng (chi tiết 500 m vải thô hoa)

– TK 152: 80.000.000 đồng (chi tiết 1.000 m vải thô hoa)

- Các nghiệp vụ kinh tế phát sinh trong tháng 3/2022:

- Ngày 2/3/2022, mua 2.000 m vải thô hoa với đơn giá chưa thuế GTGT 8% là 81.000 đồng/m, chưa thanh toán tiền (Hóa đơn GTGT số 1248). Lô vải thô hoa đã nhập kho đủ (Phiếu nhập kho số NK120).

- Ngày 4/3/2022, lô vải thô hoa đang đi đường tháng trước đã về nhập kho đủ (Phiếu nhập kho số NK121).

- Ngày 10/3/2022, xuất kho 2.000 m vải thô hoa cho phân xưởng để sản xuất sản phẩm (Phiếu xuất kho số XK96).

- Ngày 20/3/2022, mua 500 m vải thô hoa với đơn giá chưa thuế GTGT 8% là 82.000 đồng/m, đã thanh toán tiền bằng chuyển khoản (Hóa đơn GTGT số 1352, Giấy báo nợ số 1458). Lô vài thô hoa đã bàn giao ngay cho phân xưởng để sản xuất sản phẩm (Biên bản bàn giao nguyên vật liệu số 10)

- Ngày 28/3/2022, nhận được hóa đơn mua 300 m vải thô hoa với đơn giá chưa thuế GTGT 8% là 82.000 đồng/m, chưa thanh toán tiền (Hóa đơn GTGT số 1146).

- Ngày 31/3/2022, lô vải thô hoa mua theo hóa đơn GTGT số 1146 chưa về nhập kho.

III. Tồn kho cuối tháng 3/2022:

– TK 151: 24.600.000 đồng (chi tiết 300 m vải thô hoa)

– TK 152: 121.000.000 đồng (chi tiết 1.500 m vải thô hoa)

Yêu cầu: Tính toán và định khoản các nghiệp vụ kinh tế phát sinh trên trong hai trường hợp sau:

Trường hợp 1: Doanh nghiệp may Đức Giang kế toán hàng tồn kho theo phương pháp kê khai thường xuyên.

Trường hợp 2: Doanh nghiệp may Đức Giang kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

Đáp án gợi ý:

(ĐVT: Đồng)

|

Trường hợp 1: Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên |

Trường hợp 2: Kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ |

|---|---|

| Kết chuyển hàng tồn kho đầu kỳ:

Nợ TK 611: 120.000.000 Có TK 151: 40.000.000 Có TK 152: 80.000.000 |

|

| 1. Ngày 2/3/2022:

Căn cứ hóa đơn GTGT số 1248 và phiếu nhập kho số NK120, ghi: Nợ TK 152: 162.000.000 Nợ TK 133: 12.960.000 Có TK 331: 174.960.000 |

1. Ngày 2/3/2022:

Căn cứ hóa đơn GTGT số 1248 và phiếu nhập kho số NK120, ghi: Nợ TK 611: 162.000.000 Nợ TK 133: 12.960.000 Có TK 331: 174.960.000 |

| 2. Ngày 4/3/2022:

Căn cứ phiếu nhập kho số NK121, ghi: Nợ TK 152: 40.000.000 Có TK 151: 40.000.000 |

2. Ngày 4/3/2022:

Không ghi nhận |

| 3. Ngày 10/3/2022:

Giá trị 2.000 m vải thô hoa xuất kho để sản xuất sản phẩm là: = 1.000 x 80.000 + 1.000 x 81.000 = 161.000.000 (đồng) Căn cứ phiếu xuất kho số XK96, ghi: Nợ TK 621: 161.000.000 Có TK 152: 161.000.000 |

3. Ngày 10/3/2022:

Không ghi nhận |

| 4. Ngày 20/3/2022:

Căn cứ hóa đơn GTGT số 1352, giấy báo nợ số 1458 và biên bản bàn giao nguyên vật liệu số 10, ghi: Nợ TK 621: 41.000.000 Nợ TK 133: 3.280.000 Có TK 112: 44.280.000 |

4. Ngày 20/3/2022:

Căn cứ hóa đơn GTGT số 1352, giấy báo nợ số 1458 và biên bản bàn giao nguyên vật liệu số 10, ghi: Nợ TK 611: 41.000.000 Nợ TK 133: 3.280.000 Có TK 112: 44.280.000 |

| 5. Ngày 28/3/2022:

Lưu Hóa đơn GTGT số 1146 vào tập hồ sơ “Hàng mua đang đi đường” và theo dõi. |

5. Ngày 28/3/2022:

Căn cứ hóa đơn GTGT số 1146, ghi: Nợ TK 611: 24.600.000 Nợ TK 133: 1.968.000 Có TK 331: 26.568.000 |

| 6. Ngày 31/3/2022:

Vì cuối tháng, lô vải thô mua theo hóa đơn GTGT số 1146 chưa về nhập kho nên căn cứ vào hóa đơn GTGT số 1146 kế toán ghi: Nợ TK 151: 24.600.000 Nợ TK 133: 1.968.000 Có TK 331: 26.568.000 Như vậy, tổng trị giá NVL xuất sử dụng trong tháng 3/2022 là: = 161.000.000 + 41.000.000 = 202.000.000 (đồng) |

6. Ngày 31/3/2022:

Căn cứ vào kết quả kiểm kê cuối tháng 3/2022, kế toán xác định được giá trị tồn kho của nguyên vật liệu trong kho và nguyên vật liệu mua còn đang đi đường. Từ đó thực hiện kết chuyển giá trị hàng tồn kho cuối tháng 3/2022 bằng bút toán: Nợ TK 151: 24.600.000 Nợ TK 152: 121.000.000 Có TK 611: 145.600.000 ? Trị giá NVL xuất sử dụng trong tháng 3/2022: = 120.000.000 + 162.000.000 + 41.000.000 + 24.600.000 – 145.600.000 = 202.000.000 (đồng) Nợ TK 621: 202.000.000 Có TK 611: 202.000.000 |

| ?Doanh nghiệp lựa chọn kế toán hàng tồn kho theo phương pháp kê khai thường xuyên hay phương pháp kiểm kê định kỳ thì tổng trị giá nguyên vật liệu xuất sử dụng trong kỳ đều bằng 202.000.000 đồng. | |

Như vậy, kế toán nguyên vật liệu theo phương pháp kê khai thường xuyên và kiểm kê định kỳ có nhiều điểm khác biệt. Dựa theo các tiêu thức: đặc điểm, đối tượng áp dụng, ưu, nhược điểm, chứng từ kế toán, tài khoản kế toán và phương pháp kế toán, bài viết đã chỉ ra những điểm khác biệt cơ bản của kế toán nguyên vật liệu theo phương pháp kê khai thường xuyên và kiểm kê định kỳ. Từ đó, MISA AMIS Kế toán mong muốn giúp cho bạn đọc có được cái nhìn tổng quan về kế toán nguyên vật liệu theo thông tư 200/2014/TT-BTC và tự tin xử lý các tình huống phát sinh liên quan đến kế toán nguyên vật liệu trong doanh nghiệp.

Nhằm hạn chế sai sót trong quá trình tính toán, nhầm lẫn tài khoản khi thực hiện công việc hạch toán, kế toán cần tìm đến các công cụ, phần mềm hỗ trợ. Phần mềm kế toán online MISA AMIS là giải pháp được đánh giá rất cao hiện nay khi cung cấp đầy đủ phương pháp tính giá thành và chi phí cho doanh nghiệp thuộc mọi lĩnh vực:

– Cho phép người sử dụng khai báo các đối tượng tập hợp chi phí để đáp ứng với từng phương pháp tính giá

– Tự động tổng hợp các chi phí phát sinh trực tiếp (thông thường là chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp) cho từng đối tượng tập hợp chi phí

– Tổng hợp chi phí sản xuất chung và tự động phân bổ chi phí sản xuất chung cho nhiều đối tượng để tính giá thành

Đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng ưu việt này tại đây.

![]()