Doanh nghiệp có thể lựa chọn một trong hai phương pháp kế toán hàng tồn kho là phương pháp kê khai thường xuyên và phương pháp kiểm kê định kỳ. Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên là phương pháp hiệu quả giúp doanh nghiệp có thể quản lý, cập nhật hàng tồn kho một cách chính xác, nhanh chóng nhất. Hãy cùng MISA AMIS Kế toán tìm hiểu về phương pháp kê khai thường xuyên trong bài viết sau đây.

1. Phương pháp kê khai thường xuyên là gì?

Theo Điểm a, khoản 13 điều 23 Thông tư 200, phương pháp kê khai thường xuyên là phương pháp phản ánh, theo dõi liên tục thường xuyên một cách hệ thống các tình hình xuất, nhập, tồn hàng hóa, vật tư trên sổ kế toán. Vì vậy, giá trị hàng tồn kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế toán

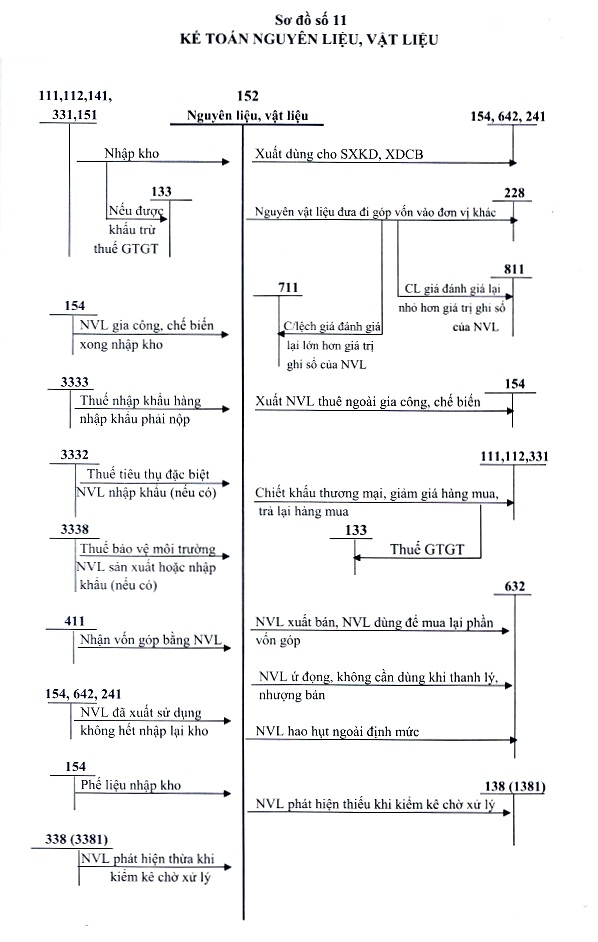

Khi hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tài khoản kế toán hàng tồn kho được dùng để phản ánh số liệu đang có, tình hình vật tư hàng hóa biến động tăng hay giảm, bao gồm: TK 152, TK 153, TK 154, TK 156, TK 157…

Cuối kỳ kế toán, sẽ so sánh đối chiếu giữa số liệu kiểm kê thực tế hàng tồn kho với số liệu hàng tồn kho trên sổ kế toán. Về nguyên tắc, số tồn kho trên sổ kế toán phải phù hợp với số tồn kho thực tế. Trong trường hợp nếu có sự chênh lệch phải tìm được nguyên nhân cũng như xử lý nhanh chóng.

Các doanh nghiệp sử dụng phương pháp kê khai thường xuyên là xây lắp, công nghiệp, thương nghiệp kinh doanh những mặt hàng giá trị lớn như thiết bị, máy móc, hàng chất lượng cao…

Xem thêm: Kế toán hàng tồn kho trong doanh nghiệp

2. Phân biệt kế toán hàng tồn kho theo phương pháp kê khai thường xuyên và kiểm kê định kỳ

| Hình thức so sánh | Phương pháp kê khai thường xuyên | Phương pháp kê khai định kỳ |

| Đặc điểm |

|

Trị giá hàng xuất kho trong kỳ = Trị giá hàng tồn kho đầu kỳ + Tổng trị giá hàng nhập kho trong kỳ – Trị giá hàng tồn kho cuối kỳ. |

| Đối tượng áp dụng | Các doanh nghiệp sản xuất như doanh nghiệp công nghiệp, xây lắp, kinh doanh các mặt hàng, thiết bị giá trị cao hay hàng kỹ thuật cao, chất lượng tốt… | Doanh nghiệp kinh doanh nhiều chủng loại và vật tư, các mẫu mã, hàng hóa có quy cách khác nhau. Những mặt hàng sản xuất thường xuyên hay giá trị thấp. |

| Chứng từ sử dụng |

|

Tương tự phương pháp kê khai thường xuyên. Tuy nhiên, chứng từ nhập xuất hàng hóa đến cuối kỳ kế toán mới nhận từ thủ kho, kiểm tra, phân loại và ghi giá hạch toán cụ thể. |

| Những tài khoản sử dụng | TK 152, TK 153, TK 154, TK 156, TK 157,.. | TK 111, TK 112, TK 113, TK 611, TK 331,…. |

| Cách hạch toán | Tình hình biến động tăng giảm xuất kho, nhập kho và số hiện của của hàng hóa vật tư sẽ đều được phản ánh trên các tài khoản phản ánh hàng tồn kho như TK 151, TK 152, TK 153, TK 154, TK 156, TK 157. | Tình hình biến động tăng giảm hàng hóa xuất kho nhập kho không theo dõi hay phản ánh trên tài khoản kế toán hàng tồn kho. Trong kỳ, giá trị của hàng hóa vật tư mua và nhập kho được phản ánh theo dõi trên tài khoản kế toán riêng là TK 611: Mua hàng.

Khi doanh nghiệp áp dụng phương pháp kiểm kê định kỳ thì tài khoản kế toán hàng tồn kho chủ sử dụng ở đầu kỳ kế toán để kết chuyển số dư đầu kì và cuối kỳ kế toán để phản ánh được giá trị thực tế hàng tồn kho cuối kỳ. |

| Ưu điểm |

|

|

| Nhược điểm |

|

|

Phần mềm Kế toán online MISA giúp thủ kho, kế toán, nhà quản trị dễ dàng quản lý hệ thống xuất – nhập – tồn chi tiết, chính xác. Giải quyết triệt để quy trình rườm rà, thiếu tính chính xác trước kia. Bạn muốn tự động hóa quy trình quản lý kho trong doanh nghiệp? Trải nghiệm ngay Phần mềm kế toán MISA với 15 ngày dùng thử hoàn toàn miễn phí

3. Hướng dẫn hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

3.1. Trường hợp hóa đơn về trước, hàng về sau

- Căn cứ vào hóa đơn mua hàng của hàng hóa chưa nhập kho, nếu thuế GTGT đầu vào được khấu trừ, hạch toán như sau:

Nợ TK 151: Hàng mua đang đi đường (giá chưa có thuế GTGT)

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

Có TK 331: Phải trả cho người bán; hoặc có các TK 111, 112, 141,…

Nếu không được khấu trừ thuế GTGT thì giá trị mua hàng sẽ bao gồm cả thuế GTGT.

- Đến tháng sau, căn cứ vào hóa đơn và phiếu nhập kho sau khi hàng đã nhập kho, hạch toán như sau:

Nợ TK 152, TK 153, TK 156: Hàng hóa

Có TK 151: Hàng mua đang đi đường.

Xem thêm: Các bút toán hạch toán nghiệp vụ mua hàng, bán hàng

3.2. Trường hợp hàng và hóa đơn về cùng lúc

- Khi mua nguyên vật liệu, công cụ dụng cụ, hàng hóa, hạch toán như sau:

Nợ TK 152, 153, 156 (nếu nhập kho)

Nợ TK 151 – hàng mua đang đi đường (nếu hóa đơn về nhưng hàng chưa về)

Nợ TK 621, 627, 641, 642, 242,… (nếu NVL, CCDC không qua nhập kho mà đưa trực tiếp vào sản xuất, kinh doanh)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các TK 111, 112, 141, 331,… (tổng giá thanh toán).

3.3. Một số tình huống phát sinh sau mua

- Nếu kế toán trả lại nguyên vật liệu, CCDC,… cho người bán:

Nợ TK 331: Phải trả cho người bán

Có TK 152, 153, 156

Có TK 133: Thuế GTGT được khấu trừ.

- Trường hợp sau khi mua, DN được hưởng chiết khấu thương mại hay giảm giá hàng bán:

Nợ TK 111, 112, 331,….

Có TK 152: Nguyên liệu, vật liệu (nếu nguyên vật liệu còn tồn kho)

Có TK 621, 623, 627, 154 (nếu nguyên vật liệu đã xuất dùng cho sản xuất)

Có TK 241: Xây dựng cơ bản dở dang (nếu nguyên vật liệu đã xuất dùng cho hoạt động đầu tư xây dựng)

Có TK 632 – Giá vốn hàng bán (nếu sản phẩm do nguyên vật liệu đó cấu thành đã được xác định là tiêu thụ trong kỳ)

Có các TK 641, 642 (nguyên vật liệu dùng cho hoạt động bán hàng, quản lý)

Có TK 133 – Thuế GTGT được khấu trừ.

- Trường hợp trả tiền cho người bán và được hưởng chiết khấu thanh toán

Nợ TK 331: Phải trả cho người bán

Có TK 515: Doanh thu hoạt động tài chính (chiết khấu thanh toán).

- Trường hợp công cụ, dụng cụ không cần dùng đến và thanh lý, thượng bán:

Nợ TK 632: Giá vốn hàng bán

Có TK 153: Công cụ, dụng cụ.

Phản ánh doanh thu bán công cụ, dụng cụ:

Nợ các TK 111, 112, 131

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ (5118)

Có TK 333: Thuế và các khoản phải nộp Nhà nước.

Xem thêm: Công cụ dụng cụ là gì? Cách phân bổ công cụ dụng cụ và hạch toán

3.4. Hạch toán hàng gửi bán

Gửi hàng hóa cho khách hàng, ghi:

Nợ TK 157: Hàng gửi đi bán

Có TK 156, 155

Gửi hàng cho khách thành công nhưng chưa xác định đã bán trong kỳ:

Nợ TK 157: Hàng gửi đi bán

Có TK 154: Chi phí sản xuất, kinh doanh dở dang.

Hàng đã bán hoàn thành cho khách và đã xác định bán trong kỳ, ghi nhận theo bút toán doanh thu, giá vốn thông thường.

Trường hợp khách trả lại hàng:

+ Nếu hàng vẫn có thể sửa chữa, bán được:

Nợ TK 156, TK 155

Có TK 157: Hàng gửi đi bán.

+ Nếu hàng không thể bán hay sửa chữa:

Nợ TK 632: Giá vốn hàng bán

Có TK 157: Hàng gửi đi bán.

3.5. Tập hợp chi phí sản xuất, kinh doanh – tài khoản 154

- Cuối kỳ, kế toán kết chuyển chi phí nguyên liệu, vật liệu trực tiếp; chi phí nhân công trực tiếp, chi phí sản xuất chung theo từng đối tượng tập hợp chi phí vào TK 154. Lưu ý, phần chi phí vượt trên mức bình thường sẽ được hạch toán trực tiếp vào TK 632

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần chi phí NVL, nhân công trên mức bình thường, phần CP sản xuất chung cố định không phân bổ vào giá thành sản phẩm)

Có TK 621, TK 622, TK 627

Lưu ý: Nếu mức sản phẩm thực tế sản xuất ra cao hơn hoặc bằng công suất bình thường, toàn bộ chi phí sản xuất chung được kết chuyển vào TK 154; nếu mức sản phẩm thực tế thấp hơn công suất bình thường chỉ phân bổ vào TK 154 phần chi phí sản xuất chung theo công suất bình thường. Khoản chi phí sản xuất chung cố định không phân bổ được ghi nhận vào giá vốn hàng bán trong kỳ

Trị giá nguyên liệu, vật liệu xuất thuê ngoài gia công nhập lại kho, định khoản:

Nợ TK 152 – Nguyên liệu, vật liệu

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

Giá thành sản phẩm thực tế nhập kho trong kỳ, ghi:

Nợ TK 155 – Thành phẩm

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

3.6. Hạch toán thành phẩm

Nhập kho thành phẩm, ghi:

Nợ TK 155 – Thành phẩm

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

Xuất kho thành phẩm để bán cho khách hàng, kế toán phản ánh giá vốn của thành phẩm xuất bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 155 – Thành phẩm.

Riêng với trường hợp hàng hóa bất động sản, kế toán phải trích trước chi phí giá vốn vào TK 335 – chi phí phải trả, như sau:

Nợ TK 632 – Giá vốn hàng bán

Có TK 335 – Chi phí phải trả.

Các chi phí đầu tư, xây dựng thực tế phát sinh đã có đủ hồ sơ tài liệu và được nghiệm thu được tập hợp để tính chi phí đầu tư xây dựng bất động sản, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các tài khoản liên quan.

Khi các khoản chi phí trích trước được nghiệm thu, kế toán định khoản:

Nợ TK 335 – Chi phí phải trả

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

Khi toàn bộ dự án bất động sản hoàn thành, kế toán phải quyết toán và ghi giảm số dư khoản chi phí trích trước còn lại (nếu có), ghi:

Nợ TK 335 – Chi phí phải trả

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 632 – Giá vốn hàng bán (phần chênh lệch giữa số chi phí trích trước còn lại cao hơn chi phí thực tế phát sinh).

Xem thêm: Một số sai sót trong kế toán giá vốn bất động sản

4. Bài tập hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

Công ty X kế toán hàng tồn kho theo phương pháp kê khai thường xuyên. Giá trị hàng tồn kho xác định theo phương pháp bình quân gia quyền cuối kỳ. Nộp thuế giá trị gia tăng theo phương pháp khấu trừ. Tài liệu trong 3 tháng của công ty như sau:

Số dư đầu tháng:

- TK 156: 13.000.000 đồng (3.200 đơn vị hàng X)

- TK 157: 840.000đ (200 đơn vị hàng X gửi bán cho B)

- TK 131: 12.000.000đ (Chi tiết: Công ty A còn nợ 10.000.000đ, Công ty B ứng trước tiền mua hàng 4.000.000đ)

Các nghiệp vụ phát sinh trong tháng như sau:

- Xuất kho 250 đơn vị hàng bán X để bán cho B với giá chưa có thuế là 1.400 đồng/ đơn vị, chịu thuế GTGT 10%. Tiền hàng chưa thu, B đã nhận được hàng.

- Nhập kho 3.000 đơn vị hàng X mua từ công ty C với giá chưa thuế là 1.100 đồng/ đơn vị, thuế GTGT là 10%, tiền hàng chưa thanh toán.

- Xuất kho 1.000 đơn vị hàng X để bán cho B.

- Nhập kho 2.000 đơn vị hàng X mua từ D với giá chưa thuế là 1.000 đồng/ đơn vị, thuế GTGT là 10%, đã thanh toán bằng tiền gửi ngân hàng

Hãy trình bày bút toán ghi sổ.

Giá vốn bình quân gia quyền cuối kỳ của hàng X: (13.000.000 + 3.000 x 1.100 + 2.000 x 1.000) / (3.200 + 3.000 + 2.000) = 2.232

1.

Nợ TK 632: 558.000 = 2.232 x 250

Có TK 156: 558.000

Nợ TK 131: 385.000

Có TK 333: 35.000

Có TK 511: 350.000

2.

Nợ TK 156: 3.300.000 = 3.000 x 1.100

Nợ TK 133: 330.000

Có TK 331: 3.630.000

3.

Nợ TK 157: 2.232.000

Có TK 156: 2.232.000 = 2.232 x 1.000

4.

Nợ TK 156: 2.000.000 = 2.000 x 1.000

Nợ TK 133: 200.000

Có TK 112: 2.200.000

Quản lý hàng tồn kho là nghiệp vụ cực kỳ quan trọng ảnh hưởng lớn tới quá trình hoạt động, tình hình phát triển của doanh nghiệp. Việc cập nhật thông tin nhanh chóng, chính xác giúp chủ doanh nghiệp có cái nhìn tổng quan và đưa ra được chiến lược phát triển phù hợp, nhanh chóng, kịp thời.

Chính vì vậy, thay vì trông đợi vào kết quả của kế toán làm thủ công, việc quản lý hàng tồn kho sẽ nhanh chóng, tiện lợi và chính xác hơn với phần mềm kế toán online MISA AMIS:

- Tính giá xuất kho theo nhiều phương pháp: Bình quân cuối kỳ, Bình quân tức thời… và tính giá xuất cho từng hàng hóa, hay tất cả hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ…

- Cho phép nhập kho, xuất kho; quản lý, theo dõi hàng hóa theo nhiều đặc tính như: màu sắc, size, số máy, số khung…

- Khi nhập kho, xuất kho VTHH chương trình sẽ tự động quy đổi từ đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính và thiết lập số tồn tối thiểu của từng mặt hàng để đơn vị có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu.

- …

![]()