Hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ thường được áp dụng tại các doanh nghiệp có danh mục hàng hóa, nguyên vật liệu (NVL) đa dạng, tần suất nhập – xuất lớn. Tuy nhiên, trước những thay đổi quan trọng từ Thông tư 99/2025/TT-BTC, cách tiếp cận phương pháp này trong kế toán đã có sự điều chỉnh đáng kể.

Trong bài viết này, MISA AMIS sẽ cùng bạn cập nhật chi tiết quy định mới và hướng dẫn cách hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ theo quy định hiện hành.

1. Phương pháp kiểm kê định kỳ là gì?

Hàng tồn kho được hiểu là những tài sản dự trữ trong kho để bán ra sau cùng hoặc được dùng làm nguyên vật liệu sản xuất trong kỳ sản xuất, kinh doanh bình thường bao gồm:

- Nguyên/vật liệu, công cụ, dụng cụ

- Hàng hóa mua đang đi trên đường

- Sản phẩm dở dang

- Thành phẩm, hàng hóa,hàng gửi bán

- Hàng hóa được lưu giữ tại kho bảo thuế của doanh nghiệp

Kiểm kê định kỳ là hình thức kiểm tra, đánh giá, cho kết quả chính xác về giá trị tài sản, thống kê nguồn vốn hiện có sau đó đối chiếu với các số liệu được lưu trong sổ kế toán. Khác với kê khai thường xuyên, hình thức kiểm tra này không được diễn ra liên tục, mà chỉ được phản ánh giá trị tồn kho đầu kỳ – cuối kỳ dựa trên cơ sở kiểm kê cuối kỳ.

Phương pháp kiểm kê định kỳ hàng tồn kho là phương pháp hạch toán căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ vật tư, hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng hóa, vật tư đã xuất.

Đây là phương pháp hạch toán hàng tồn kho căn bản mà các kế toán kho cần nắm được.

Đặc điểm của phương pháp kiểm kê định kỳ:

- Phương pháp kiểm kê định kỳ hàng tồn kho được thực hiện ở đầu kì và cuối kỳ.

- Theo phương pháp kiểm kê định kỳ, công ty sẽ không biết mức tồn kho đơn vị cũng như giá vốn hàng bán cho đến khi quá trình kê khai hàng tồn kho hoàn tất.

- Phương pháp này thường được áp dụng phổ biến trong các doanh nghiệp kinh doanh hàng hóa có trị giá thấp, đa chủng loại, số lượng tương đối lớn và doanh nghiệp sản xuất một loại hàng hóa, sản phẩm.

2. Cách tính giá trị xuất kho theo phương pháp kiểm kê định kỳ

Như đã trình bày ở trên, hàng hóa, nguyên vật liệu, công cụ dụng cụ,… khi xuất kho sẽ không được theo dõi, phản ánh thường xuyên, liên tục mà sẽ được tính lại vào cuối kỳ dựa trên kết quả kiểm kê cuối cùng.

Công thức tính giá trị hàng hóa được xuất trong kỳ:

| Trị giá hàng xuất kho trong kỳ | = | Trị giá hàng tồn kho đầu kỳ | + | Tổng trị giá hàng nhập kho trong kỳ | – | Trị giá hàng tồn kho cuối kỳ |

Phương pháp kiểm kê định kỳ không đặt ra yêu cầu trong xác định các danh mục số liệu hàng hóa mà giá trị còn lại mới là điều doanh nghiệp quan tâm.

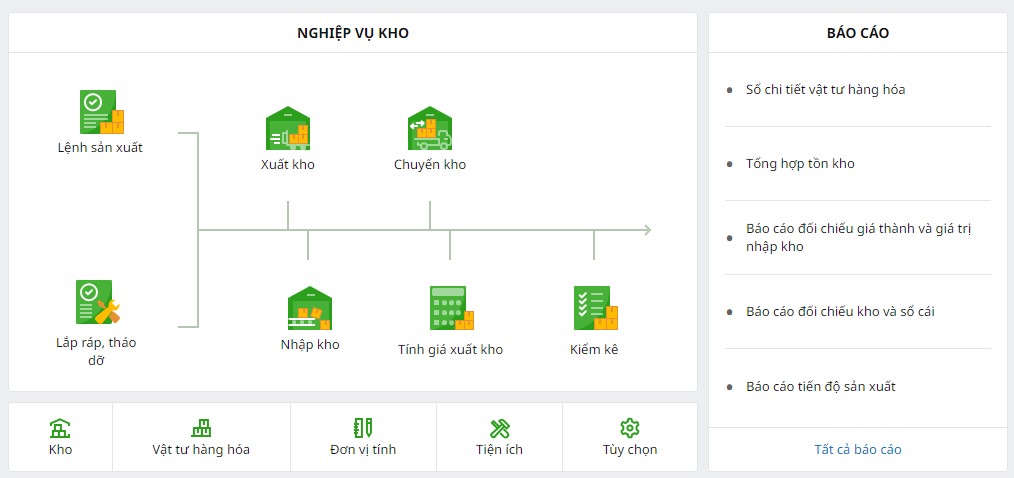

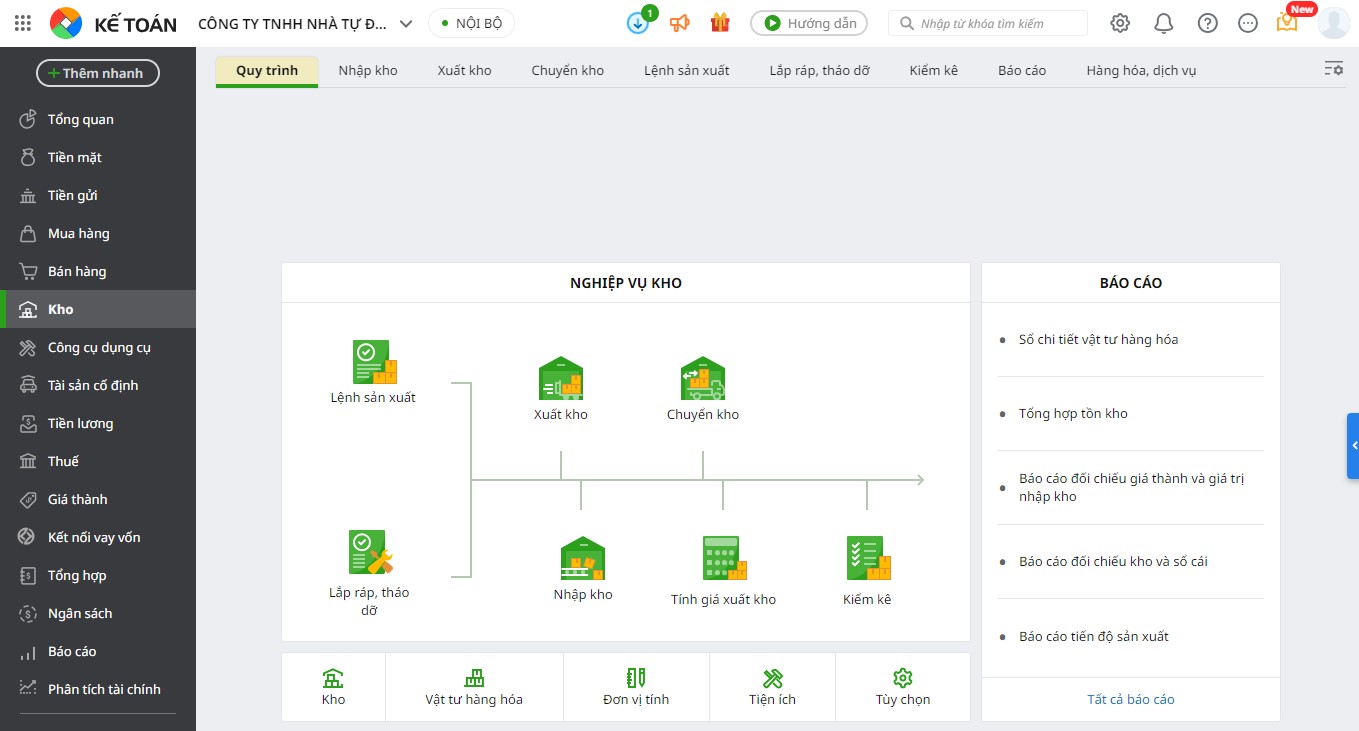

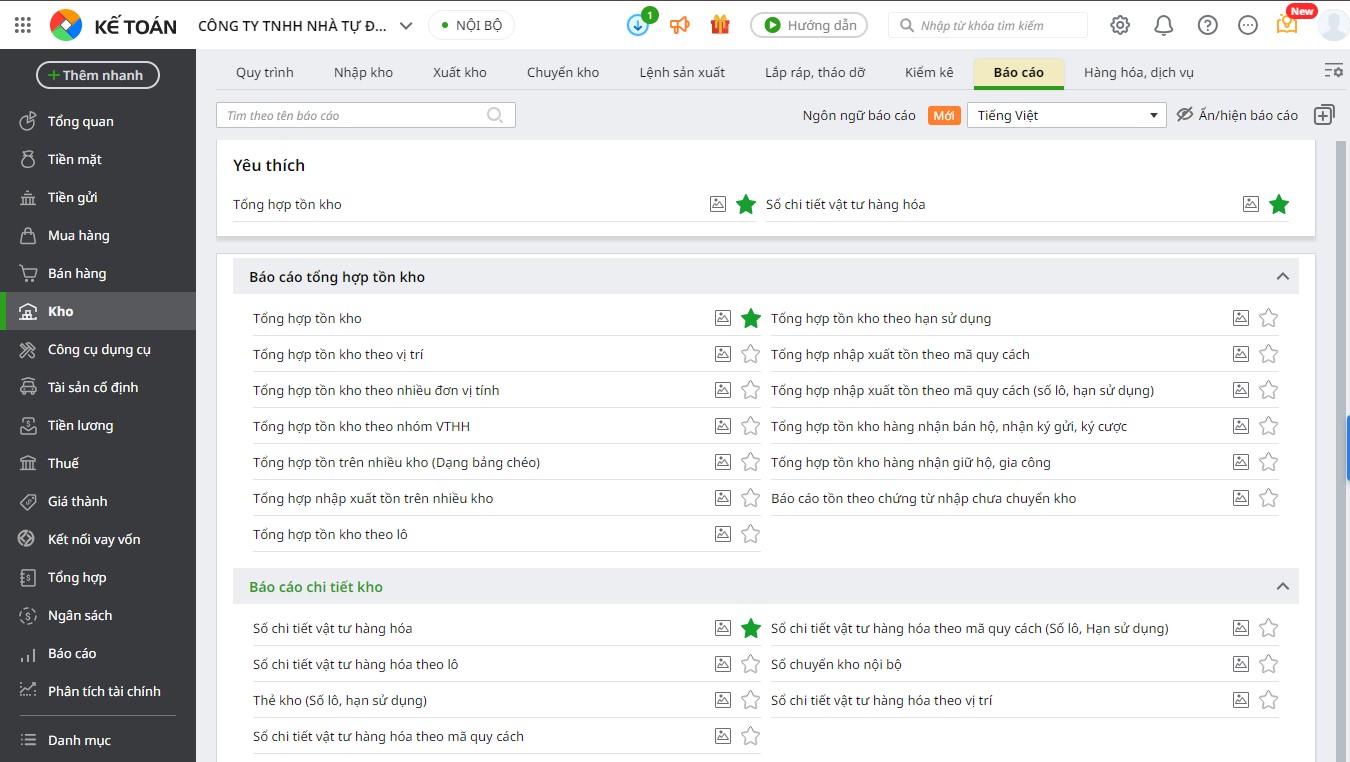

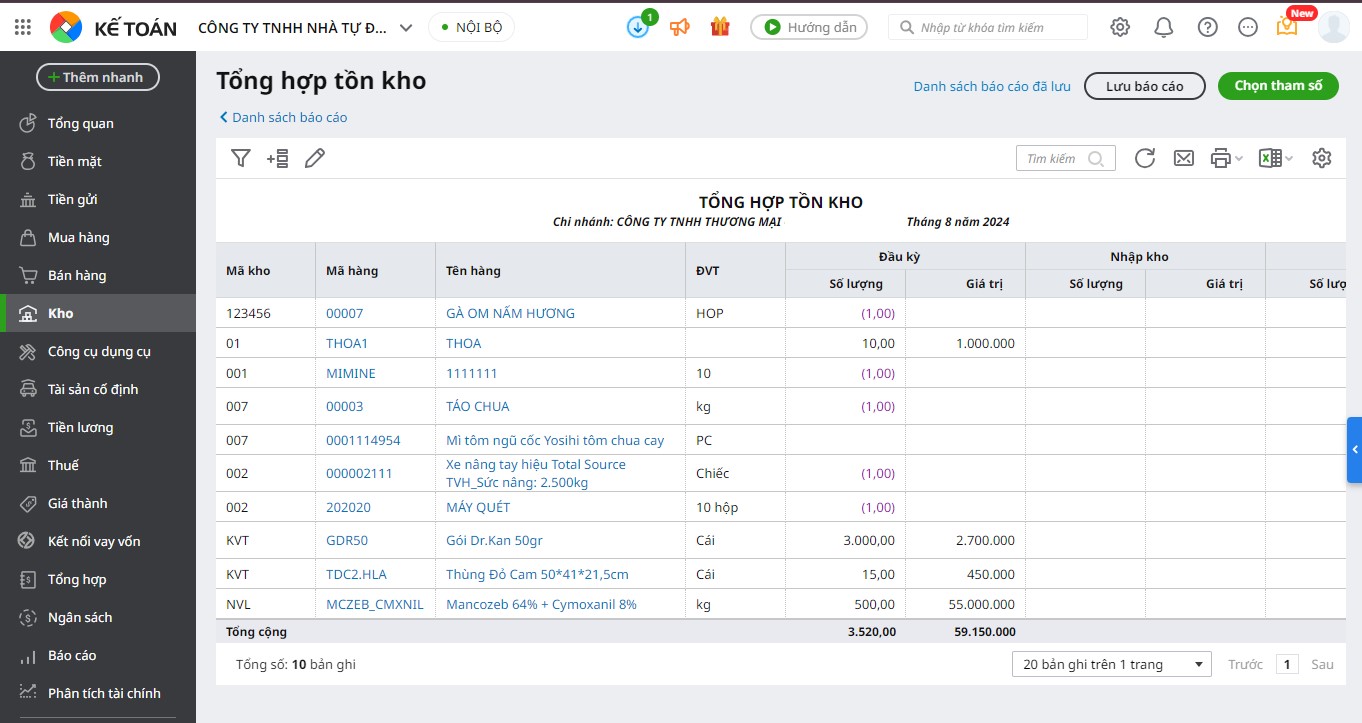

Hiện nay, một số phần mềm kế toán thông dụng như Phần mềm kế toán online MISA AMIS có thể đáp ứng đầy đủ nghiệp vụ kho và hạch toán tự động, tổng hợp số liệu chính xác lên đầy đủ hệ thống báo cáo, sổ sách.

3. Tài khoản hàng tồn kho và nguyên tắc kế toán hàng tồn kho

3.1. Hàng tồn kho là tài khoản nào?

Trước đây (theo Thông tư 200/2014/TT-BTC), doanh nghiệp sử dụng TK 611 – Mua hàng để tập hợp giá trị hàng mua trong kỳ khi áp dụng phương pháp kiểm kê định kỳ, sau đó cuối kỳ mới thực hiện kết chuyển sang các tài khoản hàng tồn kho hoặc giá vốn.

Từ năm 2026 theo Thông tư 99/2025/TT-BTC, TK 611 đã bị bãi bỏ, các nghiệp vụ mua nguyên liệu, vật liệu, hàng hóa được ghi nhận trực tiếp vào các tài khoản hàng tồn kho (TK 151, 152, 156…) không còn thông qua tài khoản trung gian, qua đó giúp đơn giản hóa quy trình hạch toán và phản ánh kịp thời giá trị tài sản trên sổ kế toán.

3.2. Hạch toán kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

Dù doanh nghiệp vẫn thực hiện kiểm kê định kỳ về mặt quản lý, việc ghi sổ kế toán bắt buộc theo hướng kê khai thường xuyên, cụ thể:

– Khi mua hàng hóa về nhập kho, kế toán hạch toán

Nợ TK 152, 153, 156 …

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141, 331,… (tổng giá thanh toán).

– Trường hợp doanh nghiệp được nhận khoản chiết khấu thương mại hoặc giảm giá sau khi mua hàng thì doanh nghiệp phải căn cứ vào tình hình biến động của hàng hóa để phân bổ số chiết khấu thương mại, giảm giá hàng bán được hưởng dựa trên số hàng còn tồn kho, số đã xuất bán trong kỳ:

Nợ các TK 111, 112, 331,…

Có TK 152, 153, 156 …

Có TK 632 – Giá vốn hàng bán (nếu đã tiêu thụ trong kỳ)

Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có).

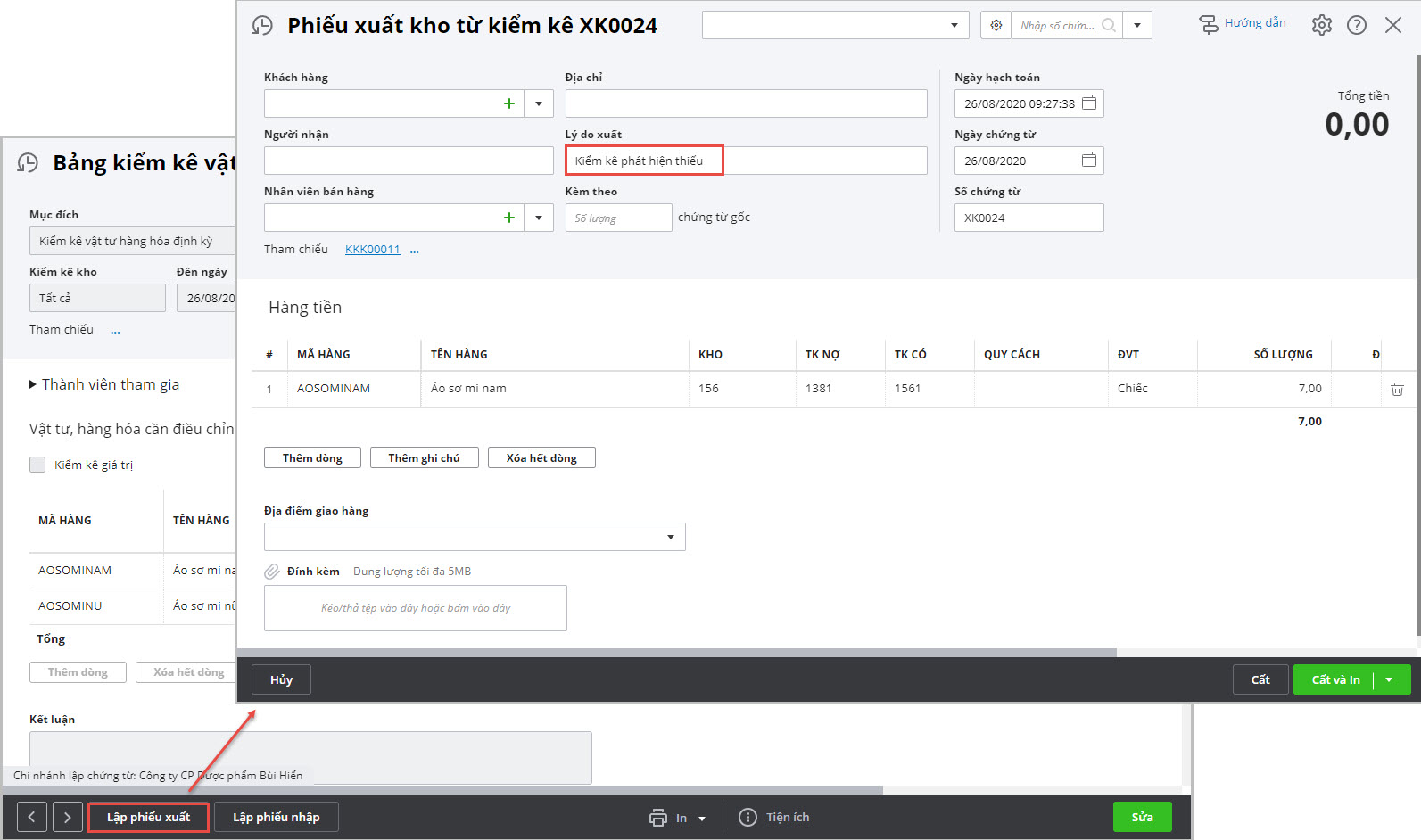

– Cuối kỳ, kế toán thực hiện kiểm kê hàng tồn kho. Mọi trường hợp thừa, thiếu nguyên liệu, vật liệu trong kho hoặc tại nơi quản lý, bảo quản phát hiện khi kiểm kê phải lập biên bản và truy tìm nguyên nhân, xác định người phạm lỗi. Căn cứ vào biên bản kiểm kê và quyết định xử lý của cấp có thẩm quyền để ghi sổ kế toán:

+ Trường hợp tài sản phát hiện thừa, thiếu đã xác định được ngay nguyên nhân, phải tiến hành ghi bổ sung hoặc điều chỉnh lại số liệu trên sổ kế toán;

-

- Nếu thiếu do giá trị nguyên liệu, vật liệu hao hụt trong phạm vi định mức, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 152, 153, 156 …

-

- Nếu xác định có người phải chịu trách nhiệm thì căn cứ nguyên nhân hoặc người chịu trách nhiệm bồi thường, ghi:

Nợ TK 138 – Phải thu khác (1388) (số phải bồi thường)

Nợ TK 334 – Phải trả người lao động (số bồi thường trừ vào lương)

Nợ TK 632 – Giá vốn hàng bán (giá trị hao hụt, mất mát của hàng tồn kho sau khi trừ số thu bồi thường được tính vào giá vốn hàng bán theo quyết định xử lý)

Có TK 152, 153, 156 …

+ Trường hợp tài sản phát hiện thừa, thiếu chưa xác định rõ nguyên nhân phải chờ xử lý:

-

- Nếu nguyên liệu, vật liệu thiếu, ghi:

Nợ TK 138 – Phải thu khác (1381)

Có TK 152 – Nguyên liệu, vật liệu.

-

- Khi có quyết định xử lý, căn cứ vào quyết định, ghi:

Nợ các TK 111, 112,… (nếu người phạm lỗi nộp tiền bồi thường)

Nợ TK 138 – Phải thu khác (1388) (nếu phải thu tiền bồi thường của người phạm lỗi)

Nợ TK 334 – Phải trả người lao động (nếu trừ vào tiền lương của người phạm lỗi)

Nợ TK 632 – Giá vốn hàng bán (nếu phần giá trị hao hụt, mất mát nguyên liệu, vật liệu còn lại được tính vào giá vốn hàng bán)

Có TK 138 -Phải thu khác (1381).

MISA AMIS Kế toán là giải pháp đáp ứng đầy đủ nghiệp vụ nhập, xuất, tồn kho, tính giá xuất kho và kiểm kê kho, hỗ trợ hoạt động quản lý kho, vật tư hàng hóa chính xác. Từ đó giúp doanh nghiệp nắm bắt kịp thời mọi vấn đề, hạn chế tối đa thất thoát không rõ nguyên nhân. Cùng với đó, hệ thống sẽ giúp kế toán dễ dàng hạch toán và tổng hợp dữ liệu lên đầy đủ hệ thống báo cáo chính xác, dễ dàng trích xuất dữ liệu mọi lúc, mọi nơi.

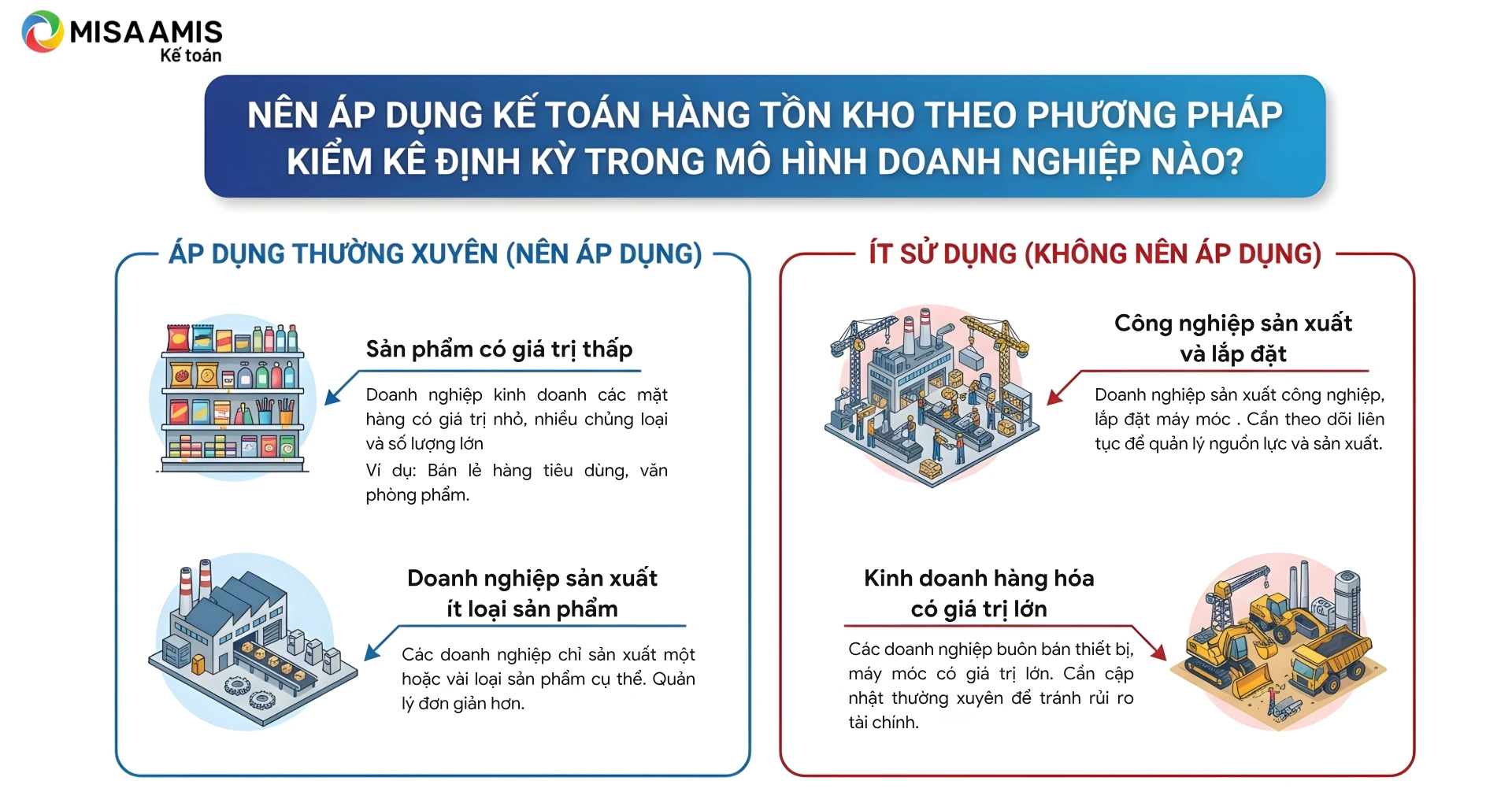

4. Nên áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ trong mô hình doanh nghiệp nào?

Phương pháp kiểm kê định kỳ thường được áp dụng trong các loại hình doanh nghiệp sau:

- Sản phẩm có giá trị thấp: Doanh nghiệp kinh doanh các mặt hàng có giá trị nhỏ, nhiều chủng loại và số lượng lớn thường sử dụng phương pháp này. Ví dụ như các doanh nghiệp bán lẻ hàng tiêu dùng, văn phòng phẩm.

- Doanh nghiệp sản xuất ít loại sản phẩm: Các doanh nghiệp chỉ sản xuất một hoặc vài loại sản phẩm cụ thể thường áp dụng phương pháp này do việc quản lý hàng tồn kho đơn giản hơn.

Ngược lại, những doanh nghiệp ít sử dụng phương pháp kiểm kê định kỳ bao gồm:

- Công nghiệp sản xuất và lắp đặt: Doanh nghiệp sản xuất công nghiệp, lắp đặt máy móc thường cần theo dõi liên tục hàng tồn kho để quản lý tốt hơn các nguồn lực và sản xuất.

- Kinh doanh hàng hóa có giá trị lớn: Các doanh nghiệp buôn bán thiết bị, máy móc có giá trị lớn thường không áp dụng phương pháp kiểm kê định kỳ vì cần cập nhật thường xuyên tình hình hàng hóa để tránh rủi ro tài chính.

5. Ưu điểm và nhược điểm của kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

5.1. Ưu điểm

- Hiệu quả quản lý hàng hóa: Kiểm kê định kỳ giúp các bộ phận quản lý có cái nhìn tổng quan về tình trạng hàng hóa, từ đó đưa ra các quyết định phù hợp về việc nhập thêm hoặc giảm bớt hàng tồn kho.

- Tiết kiệm thời gian và nguồn lực: Không cần phải theo dõi hàng ngày, giúp giảm bớt thời gian và công sức dành cho việc quản lý hàng tồn kho.

- Giảm thiểu ghi chép: Do không cần cập nhật thường xuyên, phương pháp này giảm bớt khối lượng công việc liên quan đến ghi chép và quản lý hồ sơ

5.2. Nhược điểm

- Khối lượng công việc cuối kỳ lớn: Việc hạch toán sẽ dồn toàn bộ vào cuối kỳ. Tất cả các thông tin được xử lý yêu cầu cho ra kết quả để tổng hợp tình hình tài chính. Do đó, khối lượng cần thực hiện cuối kỳ là rất lớn. Điều này có thể gây ra các căng thẳng và áp lực cho bộ phận kế toán của doanh nghiệp.

- Không theo dõi hàng hóa liên tục: Tình hình biến động của các loại hàng hóa, vật tư, sản phẩm không cập nhật liên tục. Do đó mà ít có sự điều chỉnh kịp thời tình hình sản xuất kinh doanh của doanh nghiệp. Đây cũng là lý do gây ra trở ngại cho doanh nghiệp trong các hoạt động đầu tư có quy mô.

- Dễ sai sót trong việc ghi chép hàng tồn kho: Việc kiểm kê vào một thời điểm có thể gây ra rủi ro sai sót khi hạch toán. Sự thiếu chính xác này có thể ảnh hưởng đến quá trình hoạt động của doanh nghiệp và cập nhật sai các báo cáo hoạt động, báo cáo tài chính.

Để quản lý hoạt động quản lý kho và công tác kế toán kho, doanh nghiệp có thể tham khảo phần mềm kế toán MISA AMIS – thế hệ phần mềm kế toán mới đáp ứng đầy đủ các nghiệp vụ kế toán. Phần mềm giúp doanh nghiệp quản lý tình hình nhập – xuất – tồn kho theo chủng loại, chi tiết đến từng vật tư, hàng hóa trong nhiều kho và có thể tính giá xuất kho tự động theo tất cả các phương pháp.

MISA AMIS Kế toán còn có nhiều tính năng thông minh khác như tự động nhập liệu từ bảng excel, hóa đơn điện tử; tự động lập BCTC, tờ khai thuế, tự động phát hiện sai lệch và cảnh báo,…

![]()