Công tác kế toán đóng vai trò hết sức quan trọng trong các doanh nghiệp nói chung và doanh nghiệp may nói riêng. Vậy những điều cần biết khi làm kế toán trong doanh nghiệp may là gì, bài viết này chúng ta sẽ tìm hiểu một cách khái quát nhất nhé.

1. Đặc điểm của doanh nghiệp may và mối liên hệ giữa bộ phận kế toán với các bộ phận trong và ngoài doanh nghiệp

1.1. Đặc điểm sản xuất của doanh nghiệp may

Với các doanh nghiệp may, để hoàn thiện một sản phẩm hoàn hảo đưa đến tay khách hàng, đòi hỏi sự tỉ mỉ trong từng khâu sản xuất và sự phối hợp nhịp nhàng xuyên suốt giữa các bộ phận từ khâu nhận đơn hàng, bộ phận kế hoạch, kỹ thuật, cắt, may, chất lượng, kho…

Bên cạnh đó, thời gian hoàn thành sản phẩm thường rất ngắn, có những công đoạn được tính bằng giây. Vì thế, bộ phận kế toán phải luôn phối hợp với các bộ phận kế hoạch, kỹ thuật để tham gia vào quá trình lên cũng như kiểm soát định mức tiêu hao nguyên vật liệu sản phẩm; đồng thời theo sát quá trình sản xuất để kịp thời cập nhật chi phí, từ đó tìm giải pháp tối ưu hóa chi phí, tối đa hóa lợi nhuận cho doanh nghiệp.

1.2. Đặc thù doanh nghiệp may ảnh hưởng tới công tác kế toán

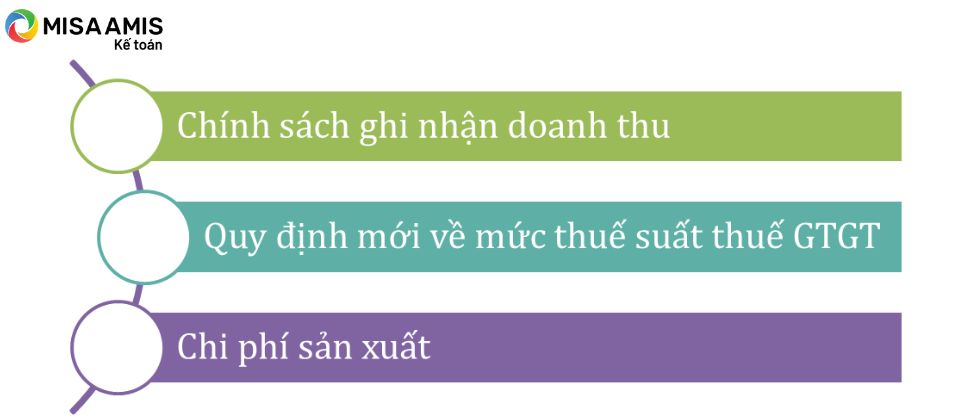

– Chính sách ghi nhận doanh thu: Khi sản phẩm hoàn thành, bàn giao cho khách hàng và không có bất kỳ khiếu nại nào khác, kế toán tiến hành xuất hóa đơn và ghi nhận doanh thu sản phẩm.

– Về mức thuế GTGT: Theo Nghị định 15/2022/NĐ-CP ngày 28/01/2022 quy định chính sách miễn, giảm thuế (theo Nghị quyết 43/2022/QH15 về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội), nhóm hàng hóa may mặc cũng là một trong những nhóm ngành được giảm thuế GTGT từ 10% xuống 8% từ ngày 01/02/2022.

>>> Đọc thêm: Chi tiết Nghị định 41/2022 sửa đổi bổ sung Nghị định 123/2020 và Nghị định 15/2022

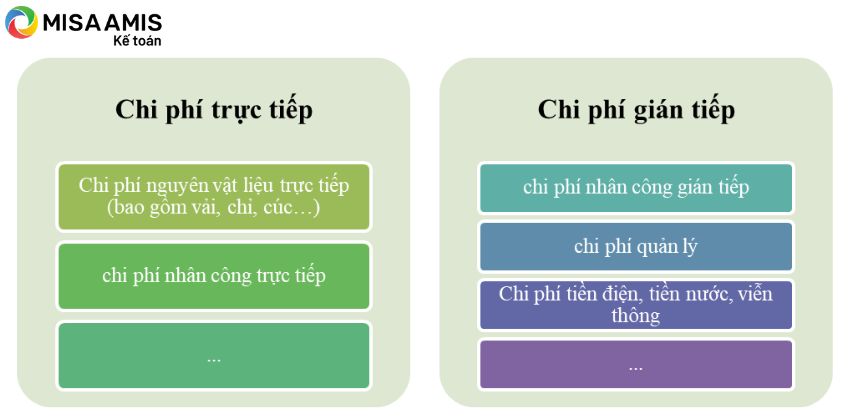

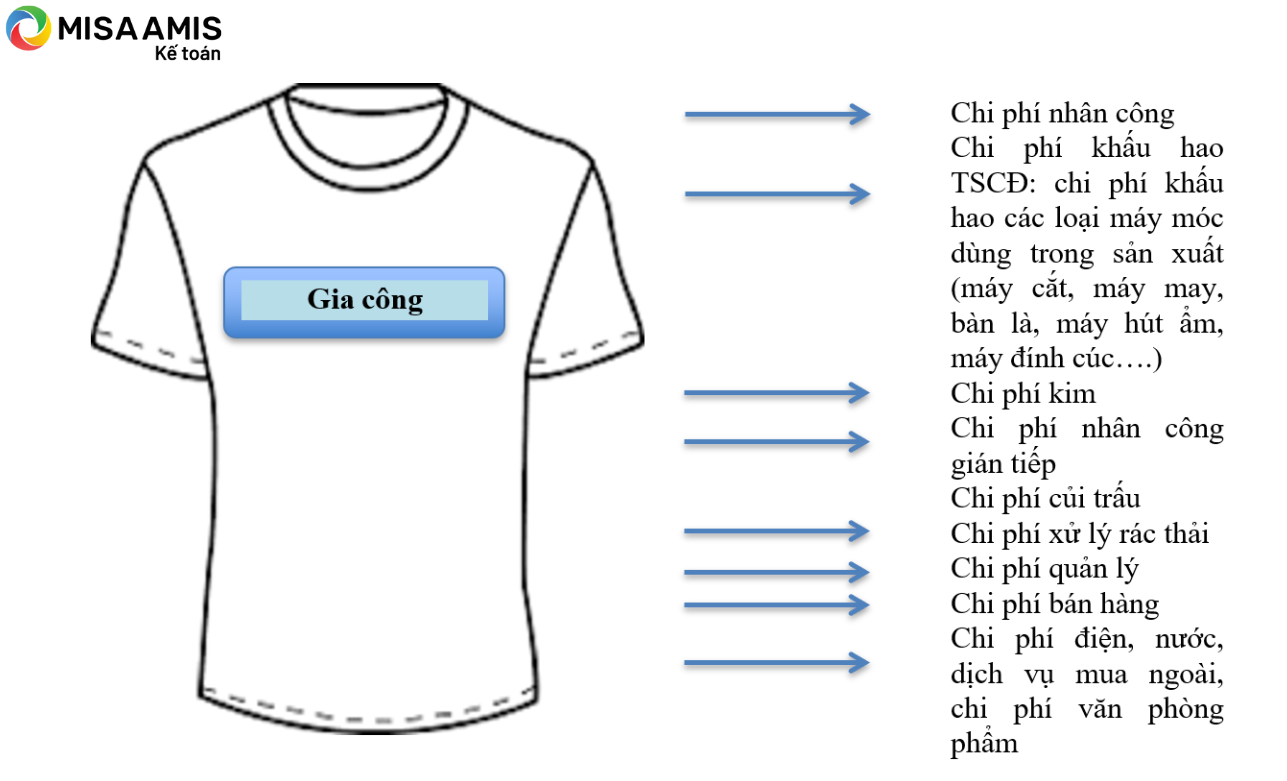

– Về chi phí sản xuất:

Các chi phí sản xuất trong doanh nghiệp may gồm có:

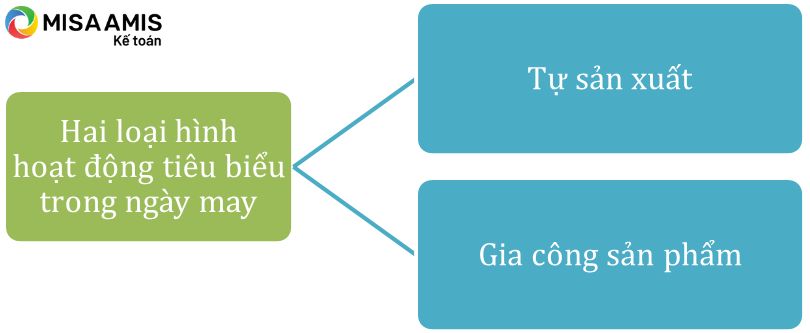

Trong ngành may, có 2 loại hình hoạt động tiêu biểu: tự sản xuất và gia công sản phẩm.

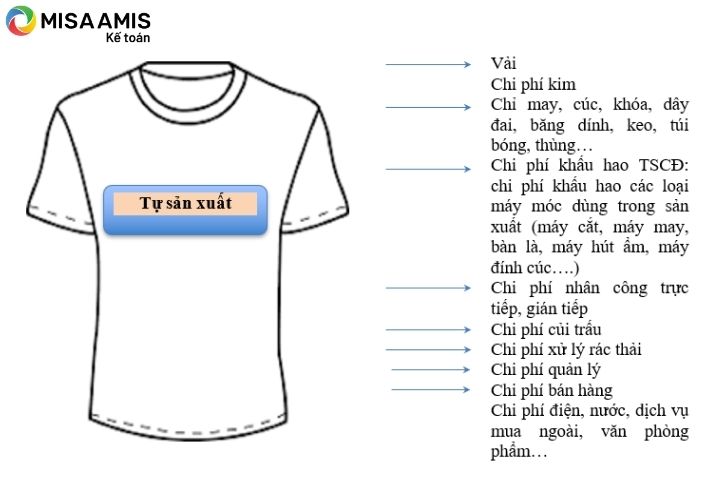

- Đối với các doanh nghiệp tự sản xuất

Đối với các doanh nghiệp tự sản xuất, một sản phẩm hoàn chỉnh ra đời cần trải qua nhiều công đoạn, cần sử dụng nhiều loại nguyên vật liệu, phụ liệu, công cụ dụng cụ… đầu vào như: vải, cúc, chỉ, dây miến, tem, mác, máy móc, phụ tùng…

Ngoài ra với từng mặt hàng, ở từng doanh nghiệp có thể phát sinh một số nguyên vật liệu hoặc chi phí khác.

- Đối với các doanh nghiệp gia công sản phẩm

Đối với doanh nghiệp gia công sản phẩm, các công đoạn sản xuất sản phẩm cũng gần giống như doanh nghiệp tự sản xuất tuy nhiên các nguyên vật liệu chính cấu thành lên sản phẩm như vải, chỉ, phụ liệu đóng gói đều do khách hàng thuê gia công cung cấp theo hợp đồng, chi phí chính để làm ra sản phẩm là chi phí nhân công và chi phí khấu hao tài sản cố định.

1.3. Mối liên hệ giữa bộ phận kế toán với bộ phận khác trong doanh nghiệp may

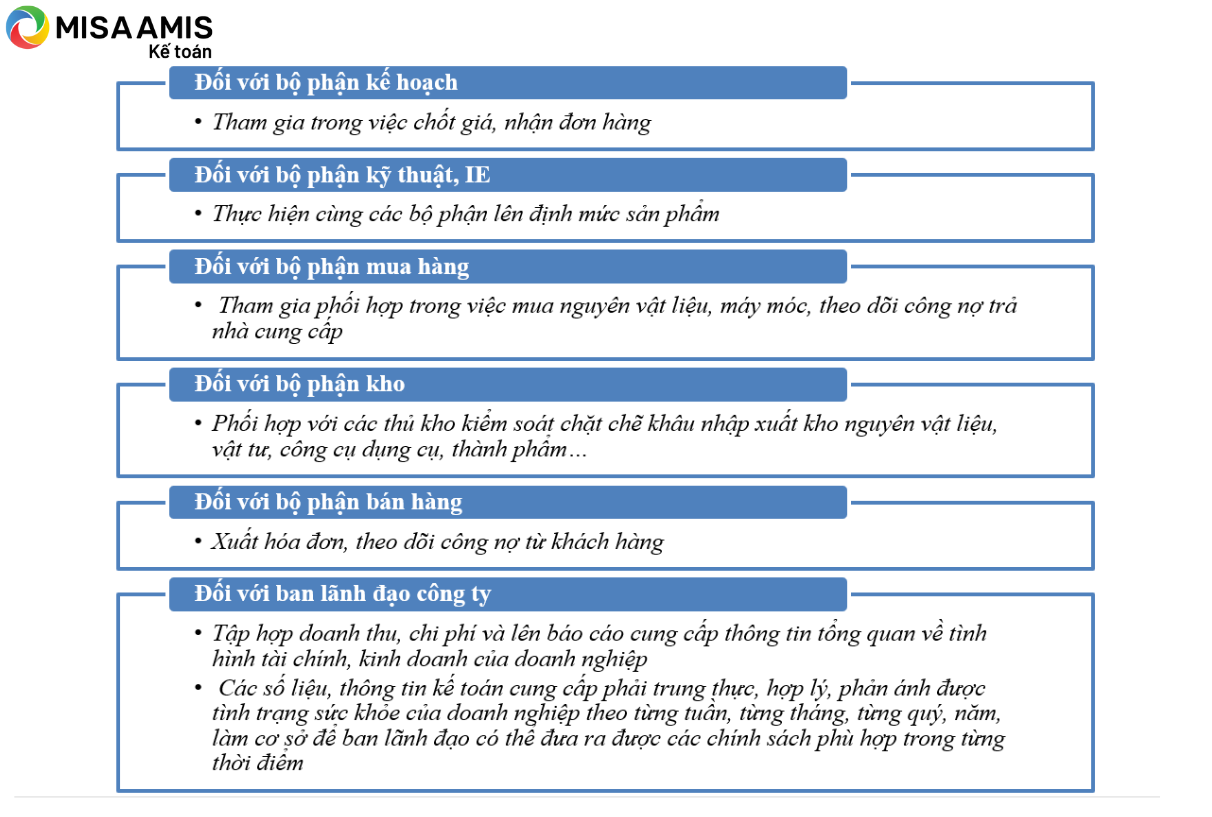

Để một doanh nghiệp có thể vận hành hiệu quả thì tất cả các bộ phận đều đóng vai trò quan trọng, mỗi bộ phận là một mắt xích không thể thiếu trong chuỗi sản xuất, cung ứng, quản lý. Bộ phận kế toán tuy không tham gia trực tiếp vào quy trình sản xuất nhưng hỗ trợ và đồng hành cùng các bộ phận khác từ khâu lên đơn đặt hàng, chốt đơn giá, duyệt mua hàng, lên định mức sản phẩm đến kiểm soát chặt chẽ chi phí để đảm bảo tối ưu hóa chi phí, tối đa hóa lợi nhuận cho doanh nghiệp…

Khi sản phẩm đã hoàn thành đưa tới tay khách hàng, kế toán tiếp tục hoàn thiện chứng từ làm hồ sơ thanh toán, theo dõi thu tiền. Đồng thời bộ phận kế toán cũng liên tục theo dõi, ghi nhận, thực hiện tính toán phân bổ các chi phí quản lý, chi phí bán hàng, chi phí khác.

Cụ thể, sự phối hợp giữa kế toán và các bộ phận khác chi tiết như sau:

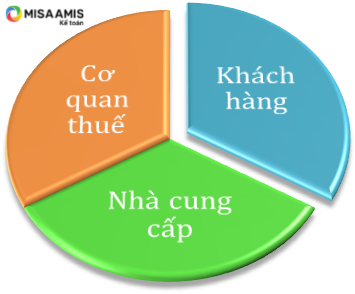

1.4. Mối liên hệ giữa kế toán trong doanh nghiệp với các cơ quan, đối tác

Không chỉ trong công ty, bộ phận kế toán cũng có vai trò rất lớn trong quan hệ đối ngoại của công ty:

– Đối với cơ quan thuế: Kế toán là người đóng vai trò chính và chủ yếu trong việc lập và nộp các báo cáo liên quan, thực hiện nghĩa vụ thuế với cơ quan thuế đảm bảo đầy đủ, đúng hạn theo đúng quy định nhà nước.

– Đối với nhà cung cấp: Kế toán có nhiệm vụ theo sát các nhà cung cấp để nắm thông tin chính xác về các điều khoản thanh toán, tình hình công nợ, thực hiện đối chiếu công nợ hàng tháng, quý, định kỳ. Ngoài ra, kế toán có thể đề xuất, giới thiệu và phát triển mạng lưới hệ thống nhà cung cấp…

– Đối với khách hàng: Kế toán phối hợp với các bộ phận kinh doanh, marketing, kế hoạch làm hồ sơ thanh toán, chốt công nợ, đôn đốc công nợ khách hàng.

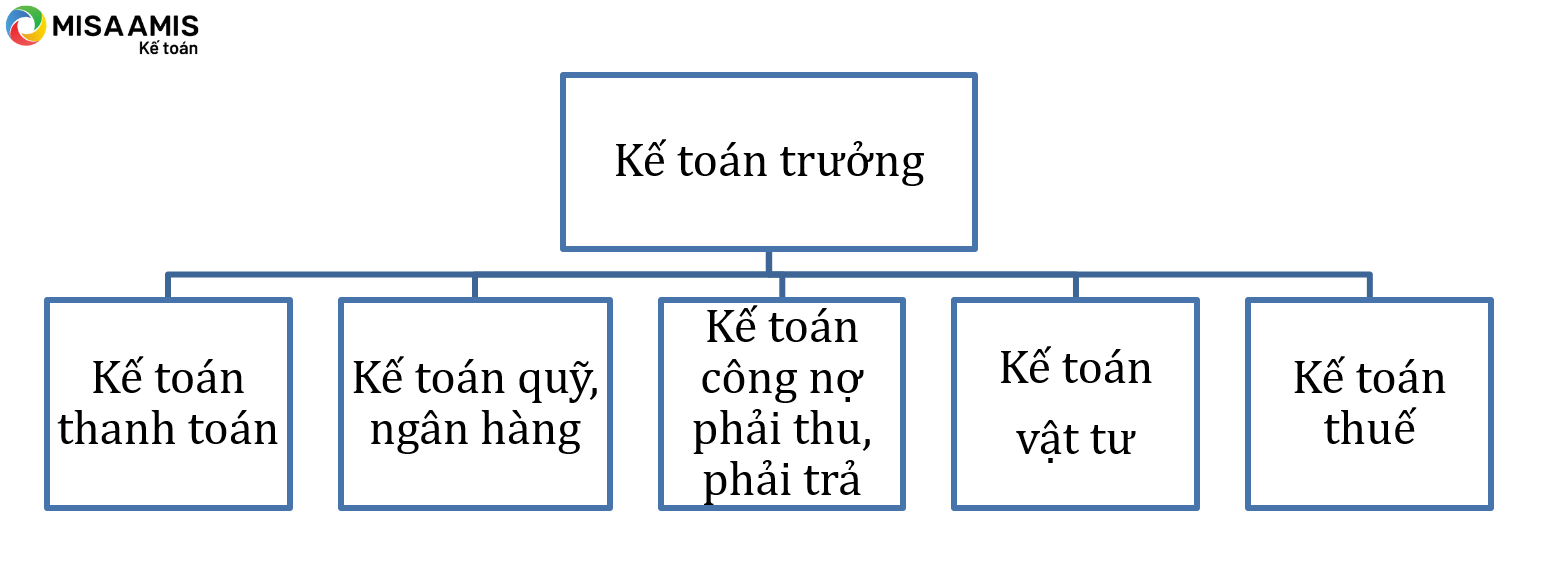

2. Sơ đồ bộ máy kế toán doanh nghiệp may

Hầu hết các doanh nghiệp hiện nay với quy mô vừa và nhỏ duy trì bộ máy kế toán tổ chức như sau:

Lưu ý: Tùy vào quy mô, đặc thù doanh nghiệp, nội dung công việc của mỗi phần hành kế toán có thể thay đổi linh hoạt. Mỗi kế toán phần hành thực hiện những công việc phần hành nhất định, đồng thời phối hợp nhịp nhàng với các vị trí kế toán khác, với các bộ phận trong và ngoài doanh nghiệp để đối chiếu, hỗ trợ cùng hoàn thiện công tác kế toán.

3. Một số nghiệp vụ kế toán chủ yếu doanh nghiệp may

3.1. Nghiệp vụ tiền mặt và TGNH

- Nghiệp vụ thu tiền mặt hoặc TGNH

Nợ TK 111,112

Có TK 131,511,711,338…

- Nghiệp vụ chi tiền mặt hoặc TGNH

Nợ TK 331, 627, 641, 642

Có TK111, 112

3.2. Nghiệp vụ mua hàng

– Khi mua hàng hóa, NVL, CCDC nhập kho

Nợ TK152, 153, 155, 156, 211: Giá mua hàng chưa bao gồm VAT

Nợ TK 1331: Thuế GTGT

Có TK 111,112,331: Tổng giá trị thanh toán

- Khi mua hàng hóa đưa vào sử dụng ngay mà không nhập kho

Nợ TK 154, 641, 642: Giá mua hàng chưa bao gồm VAT

Nợ TK 133: Thuế GTGT

Có TK 111, 112, 331: Tổng giá trị thanh toán

- Khi thanh toán công nợ cho nhà cung cấp

Nợ TK 331

Có TK 111, 112

3.3. Nghiệp vụ bán hàng

- Nghiệp vụ hạch toán giá vốn

Nợ TK 632

Có TK155,156

- Nghiệp vụ hạch toán doanh thu

Nợ TK 131,111,112: Tổng giá trị thanh toán theo hóa đơn

Có TK 511: Doanh thu bán hàng hóa, dịch vụ chưa VAT

Có TK 3331: Tiền thuế GTGT đầu ra

>>> Có thể bạn quan tâm: Các bút toán hạch toán nghiệp vụ mua hàng, bán hàng trong doanh nghiệp thương mại

3.4. Nghiệp vụ công cụ dụng cụ

- Khi mua CC-DC nhập kho

Nợ TK153

Nợ TK133

Có TK111, 112, 131

- Xuất CC-DC dùng cho sản xuất, quản lý

Nợ TK 244,154, 641, 642

Có TK 153

3.5. Nghiệp vụ TSCĐ

- Khi mua TSCĐ

Nợ TK 211

Nợ TK 133

Có TK331

- Định kỳ khấu hao TSCĐ

Nợ TK 154,641, 642

Có TK 214

- Khi thanh lý TSCĐ

Hạch toán doanh thu bán TSCĐ

Nợ TK111,112,131: Tổng giá trị ghi trên hóa đơn

Có TK711: Doanh thu bán TSCĐ

Có TK3331: Thuế GTGT đầu ra

Hạch toán các chi phí liên quan đến bán TSCĐ

Nợ TK 811: Chi phí khác

Nợ TK133: Thuế GTGT được khấu trừ

Có TK111, 112,331: Tổng giá trị thanh toán

Ghi giảm TSCĐ

Nợ TK 214: Hao mòn TSCĐ (Giá trị hao mòn)

Nợ TK 811: Chi phí khác (Giá trị còn lại)

Có TK 211: Nguyên giá TSCĐ

3.6. Nghiệp vụ tiền lương

Nợ TK 154, 641, 642

Có TK 334

Bảo hiểm trích theo lương

Nợ TK 154,641,642

Nợ TK 334

Có TK 338

Khi thanh toán tiền lương cho CB CNV

Nợ TK 334

Có TK 111,112

Khi thanh toán tiền bảo hiểm cho CB CNV

Nợ TK 338

Có TK 111,112

>>> Có thể bạn quan tâm: Quản lý tiền lương khoa học, hiệu quả? Bài toán phức tạp thách thức mọi doanh nghiệp

3.7. Cuối kỳ kết chuyển doanh thu, chi phí tính lãi lỗ

- Kết chuyển doanh thu

Nợ TK 511,711

Có TK911

- Kết chuyển chi phí

Nợ TK 911

Có TK 632, 641,642

- Kết chuyển lãi

Nợ TK 911

Có TK 421

- Kết chuyển lỗ

Nợ TK 421

Có TK 911

>>> Đọc thêm: Hạch toán các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

Trong những năm gần đây, với sự phát triển vượt bậc của công nghệ thông tin cũng như việc bùng nổ của mạng lưới công nghệ thông tin 4.0, việc ứng dụng khoa học kỹ thuật vào thực tiễn trong doanh nghiệp là một điều tất yếu. Và đối với công việc cần độ tỉ mỉ và chính xác cao để đáp ứng yêu cầu của kế toán trong công ty may thì việc hỗ trợ bằng phần mềm kế toán là công cụ hết sức đắc lực và hữu hiệu. Chính vì thế, công ty MISA phát triển phần mềm kế toán online MISA AMIS đã và đang được đông đảo các doanh nghiệp, bao gồm cả các doanh nghiệp may đón nhận, và áp dụng cho doanh nghiệp của mình.

Ưu điểm của phần mềm kế toán MISA AMIS

- Giao diện bàn làm việc thân thiện, dễ sử dụng, việc thao tác trên dữ liệu đơn giản:

MISA AMIS Kế toán với tính năng vượt trội bao gồm đầy đủ các báo cáo cần thiết chi tiết, đơn giản, dễ hiểu, phản ánh đầy đủ doanh thu, chi phí, các khoản phải thu, phải trả, tình hình sức khỏe doanh nghiệp hiện tại giúp ban giám đốc nhìn ra được điểm mạnh, điểm yếu, các yếu tố chủ yếu và thứ yếu tác động đến lợi nhuận của doanh nghiệp, từ đó đưa ra được những hướng đi đúng đắn cho doanh nghiệp.

- MISA AMIS Kế toán cập nhật nhanh chóng, kịp thời các Thông tư, Nghị định nhà nước ban hành giúp kế toán và lãnh đạo doanh nghiệp thực hiện công tác kế toán theo đúng quy định của nhà nước.

- MISA AMIS đảm bảo bảo mật thông tin kế toán.

- Các nghiệp vụ kế toán được phần mềm tự động hóa giúp tăng độ chính xác của số liệu, giảm tải công việc của kế toán, cho dù các quy trình và nghiệp vụ của kế toán ngành may rất phức tạp, đòi hỏi chi tiết.

- …

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Qua bài viết này chúng ta đã tìm hiểu được cơ bản về kế toán trong doanh nghiệp may, hy vọng các bạn sẽ hiểu được một cách tổng quan nhất về tổ chức hoạt động cũng như cách thức vận hành của bộ phận kế toán trong doanh nghiệp may, các chi phí đầu vào/đầu ra có ảnh hưởng đến sản xuất của doanh nghiệp và mối liên hệ của kế toán với các bộ phận trong doanh nghiệp và có thể vận dụng được các kiến thức cần thiết để sử dụng trong công việc của mình.

Tác giả: Đỗ Thị Mến

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/