Hàng về trước hóa đơn về sau là một trong các trường hợp thường gặp tại các doanh nghiệp, khi doanh nghiệp mua hàng về mà chưa nhận được hóa đơn GTGT của nhà cung cấp thì kế toán vẫn làm thủ tục nhập kho bình thường nhưng không hạch toán và kê khai thuế GTGT đầu vào. Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để nắm rõ cách hạch toán hàng về trước hóa đơn về sau chi tiết nhất.

1. Các chứng từ làm căn cứ hạch toán hàng về trước hoá đơn về sau

Để chứng minh được việc hàng về trước hóa đơn về sau, kế toán doanh nghiệp cần chuẩn bị các giấy tờ liên quan như sau:

- Hợp đồng pháp lý với các bên, các phiếu nhập, phiếu xuất kho, chứng từ chuyển tiền.

- Hợp đồng cần ghi rõ thời điểm giao hàng, thời điểm giao hóa đơn, chứng từ cho hàng đi đường (bên bán sử dụng phiếu xuất kho kiêm lệnh vận chuyển/điều động sau khi giao nhận đủ và thanh toán tiền mới xuất hóa đơn GTGT).

- Cần đối chiếu hàng hóa đó với hợp đồng mua hàng, tiến hành kiểm kê và lập phiếu nhập kho.

Sau khi đầy đủ các giấy tờ, kế toán doanh nghiệp thực hiện đối chiếu hàng hóa đó với hợp đồng mua hàng, tiến hành kiểm kê và nhập phiếu xuất kho.

2. Hạch toán hàng về trước hóa đơn về sau theo từng trường hợp

Căn cứ vào phiếu nhập kho kế toán doanh nghiệp hạch toán vào sổ theo giá tạm tính chưa có thuế

Nợ 152 (153, 156): Số lượng nhập vào x Giá tính tạm thời

Có 111 (112,331…): Số lượng nhập vào x Giá tính tạm thời

Khi hóa đơn về, căn cứ vào hóa đơn, tiến hành hạch toán như sau:

a) Nếu giá mua bằng Giá tạm tính

Nợ tài khoản 133: Theo số tiền thuế trên hóa đơn.

Có tài khoản 111,112, 331: Số lượng mua x Giá mua x % Thuế suất

b) Nếu giá mua lớn hơn Giá tạm tính

- Phản ánh thuế:

Nợ tài khoản 133:

Có tài khoản 111,112,331: Số lượng mua x Giá mua x % Thuế suất

- Điều chỉnh tăng giá nhập kho:

Nợ tài khoản 152, 156: Số lượng x (Giá mua – Giá tạm tính)

Có tài khoản 111,112,331: Số lượng mua x (Giá mua – Giá tạm tính)

c) Nếu giá mua nhỏ hơn Giá tạm tính

- Phản ánh thuế:

Nợ tài khoản 133:

Có tài khoản 111,112,331: Số lượng mua x Giá mua x % Thuế suất

- Điều chỉnh giảm giá nhập kho:

Nợ tài khoản 111,112,331: Số lượng x (Giá tạm tính – Giá mua)

Có tài khoản 152, 156: Số lượng x (Giá tạm tính – Giá mua)

3. Ví dụ hạch toán hàng về trước hóa đơn về sau

Ngày 29/06/2024, Công ty Lanka đã mua hàng của công ty TNHH Zenkiz đã có hóa đơn về nhưng chưa thanh toán nhưng đến ngày 31/06/2024 vẫn chưa nhận được hàng.

Thông tin chi tiết lô hàng đã mua:

- Máy giặt LG 8kg, số lượng 30, đơn giá 8.000.000đ, thuế GTGT 10%

- Máy giặt LG 9kg, số lượng 30, đơn giá 9.000.000đ, thuế GTGT 10%

– Ngày 02/07/2024, Công ty nhận được hàng.

– Ngày 16/7/2024, Công ty mới chuyển khoản thanh toán tiền hàng cho Công ty TNHH Zenkiz

Cách hạch toán hóa đơn về trước hàng về sau:

- Ngày 29/06/2024 dựa vào hóa đơn GTGT đã về:

Nợ TK 151 : (30 x 8.000.000) + (30 x 9.000.000đ) = 510.000.000

Nợ TK 133 : 51.000.000

Có TK 331: 561.000.000

- Ngày 02/07/2024 khi hàng về, nhập kho:

Nợ TK 156 : 510.000.000

Có TK 151 : 510.000.000

- Ngày 16/7/2024 khi thanh toán tiền hàng dựa vào ủy nhiệm chi và giấy báo nợ:

Nợ TK 331: 561.000.000

Có TK 112 : 561.000.000

4. Hướng dẫn hạch toán hàng về trước hóa đơn về sau trên phần mềm kế toán online MISA AMIS

Bước 1: Hạch toán chứng từ mua hàng nhưng chưa kê khai thuế GTGT

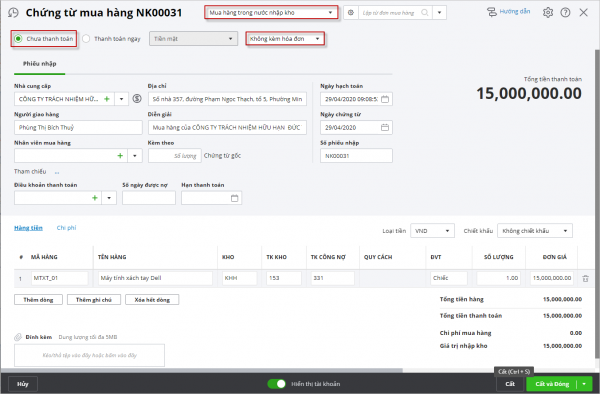

- Trên phân hệ Mua hàng\tab Mua hàng, chọn chức năng Thêm\Chứng từ mua hàng.

- Chọn loại chứng từ mua hàng cần lập là: Mua hàng trong nước nhập kho.

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán hoặc Thanh toán ngay.

Lưu ý: Với phương thức Chưa thanh toán, có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán.

- Chọn Không kèm hóa đơn.

- Khai báo thông tin cho chứng từ mua hàng, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in.

Lưu ý:

- Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

- Đối với những chứng từ mua hàng về nhập kho sau khi được lập, kế toán với vai trò Thủ kho sẽ đăng nhập vào phần mềm để thực hiện Ghi sổ cho các chứng từ này.

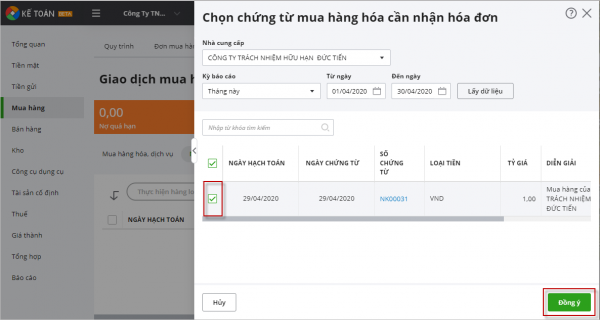

Bước 2: Thực hiện kê khai thuế GTGT lên bảng kê sau khi nhận được hóa đơn của nhà cung cấp

- Vào phân hệ Mua hàng, chọn tab Nhận hóa đơn.

- Chọn Thêm nhận hóa đơn.

- Tích chọn các chứng từ cần nhận hóa đơn, nhấn Đồng ý.

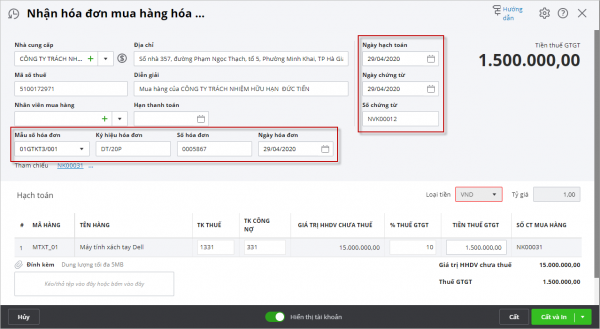

- Chương trình hiển thị giao diện Nhận hóa đơn mua hàng để hạch toán tiền thuế GTGT và khai báo thông tin hóa đơn.

- Nhập thông tin hóa đơn, thông tin về thuế và nhấn Cất.

Ngoài việc hỗ trợ hạch toán hàng về trước hóa đơn về sau một cách nhanh chóng và chính xác, phần mềm kế toán online MISA AMIS còn có nhiều tính năng tiện ích hỗ trợ công tác kế toán hiệu quả hơn, cụ thể như:

- Kết nối trực tiếp với phần mềm bán hàng, hoá đơn điện tử: giúp lấy về tất cả hóa đơn, chứng từ để hạch toán mà không mất công nhập liệu lại. Đồng thời, lập nhanh chứng từ bán hàng từ có nội dung tương tự; từ báo giá/đơn đặt hàng/hợp đồng bán/phiếu xuất kho bán hàng/chứng từ mua hàng…

- Tự động nhập liệu: Tự động nhận và hạch toán chứng từ mua – bán hàng, thu tiền gửi,.. từ bảng excel, giúp nhập liệu nhanh chóng, chuẩn xác. Kiểm tra tính hợp lệ của chứng từ đầu vào phòng tránh rủi ro;

- Tự động lập báo cáo, tờ khai thuế… nhanh chóng, đảm bảo tính chính xác;

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

![]()