Thuế môn bài hộ kinh doanh là khoản tiền mà hộ kinh doanh phải nộp định kỳ hàng năm hoặc khi mới ra sản xuất, kinh doanh. Vậy mức nộp thuế môn bài đối với hộ kinh doanh được quy định như thế nào? Bài viết hôm nay sẽ giải pháp cho quý vị độc giả thắc mắc đó.

1. Đối tượng nộp lệ phí môn bài

Căn cứ khoản 1 điều 1 Thông tư 65/2020/TT-BTC quy định về đối tượng nộp phí môn bài, cụ thể:

Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định miễn lệ phí môn bài, bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Tổ chức khác hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

(theo quy định quy định tại Điều 3 Nghị định số 139/2016/NĐ-CP và khoản 1 Điều 1 Nghị định số 22/2020/NĐ-CP)

Đọc thêm:Thuế môn bài là gì? Lệ phí và thời hạn nộp thuế môn bài

Như vậy, cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh thuộc đối tượng nộp lệ phí môn bài

2. Mức nộp thuế môn bài hộ kinh doanh

Căn cứ theo khoản 2 điều 1 nghị định 22/2020/NĐ-CP quy định:

| Doanh thu của cá nhân, nhóm cá nhân, hộ gia đình | Mức thuế môn bài cả năm |

| Trên 500 triệu đồng/năm | 1.000.000 (một triệu) đồng/năm |

| Trên 300 đến 500 triệu đồng/năm | 500.000 (năm trăm nghìn) đồng/năm |

| trên 100 đến 300 triệu đồng/năm | 300.000 (ba trăm nghìn) đồng/năm |

3. Quy định về lệ phí môn bài với hộ kinh doanh mới thành lập

3.1. Thời hạn Khai lệ phí môn bài

Căn cứ theo khoản 1 điều 5 Nghị định 139/2016/NĐ-CP, khi hộ kinh doanh được thành lập:

- Nếu hộ KD tổ chức hoạt động SXKD luôn thì phải khai lệ phí môn bài chậm nhất là ngày cuối cùng trong tháng

- Nếu hộ KD chưa tổ chức SXKD ngay thì hạn khai thuế môn bài là 30 ngày kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh/đăng ký đầu tư/thuế

Lưu ý: Kể từ các năm sau năm thành lập, Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế sẽ tính số tiền lệ phí môn bài phải nộp và thông báo cho HKD.

Để hỗ trợ tốt nhất cho hoạt động kế toán, hộ kinh doanh nên lựa chọn phần mềm kế toán có phiên bản đáp ứng riêng cho chế độ kế toán của hộ kinh doanh, chẳng hạn như Phần mềm kế toán cho hộ kinh doanh của MISA. Đây là giải pháp đáp ứng đầy đủ mẫu Tờ khai và Phụ lục khai thuế Thông tư 40/2021/TT-BTC, tự động tổng hợp số liệu lên tờ khai và các phụ lục giúp hộ kinh doanh, cá nhân kinh doanh tiết kiệm thời gian khai thuế, giảm rủi ro sai sót.

3.2 Hộ kinh doanh mới thành lập có phải nộp lệ phí môn bài không?

Căn cứ theo Căn cứ vào khoản 2,3,4,5 Điều 4 Nghị định 139/2016/NĐ-CP, khi hộ kinh doanh không thuộc trường hợp được miễn thuế môn bài:

Nếu ra sản xuất kinh doanh trong 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm

Nếu ra sản xuất kinh doanh trong 6 tháng đầu năm thì nộp lệ phí môn bài bằng với mức cả năm.

Như vậy, hộ kinh doanh mới thành lập vẫn phải nộp lệ phí môn bài với các mức cụ thể như trên.

Đọc thêm: Các loại thuế hộ kinh doanh phải nộp và cách tính, kê khai

4. Hướng dẫn nộp lệ phí môn bài với hộ kinh doanh

4.1. Thời hạn nộp thuế môn bài

Căn cứ theo khoản 5, điều 15 Nghị định 126/2020/NĐ-CP quy định:

Lệ phí môn bài đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai hay theo phương pháp khoán thì thời gian nộp thuế môn bài được quy định như sau:

- Chậm nhất là ngày 20 của tháng phát sinh tiền thuế phải nộp đối với trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh hoặc khai thác tài nguyên, khoáng sản.

- Chậm nhất là ngày 20 tháng 01 hàng năm đối với các năm tiếp theo.

4.2. Cách nộp lệ phí môn bài

-

Cách 1: Hướng dẫn nộp lệ phí môn bài qua mạng

- Bước 1: Sử dụng tài khoản ký số đăng nhập trên website thuedientu.gdt.gov.vn

Lưu ý: Tên tài khoản bằng mã số thuế thêm đuôi -QL

- Buớc 2: Đăng ký tờ khai thuế môn bài

Vào mục Khai thuế, nhấn vào Kê khai trực tuyến, chọn Tờ khai lệ phí môn bài, tiến hành kiểm tra Tờ khai, năm kê khai

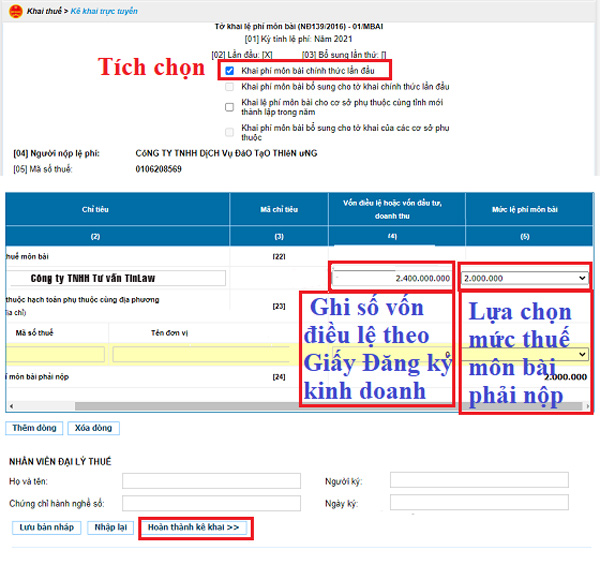

– Nhấn tiếp tục, chọn Khai phí môn bài chính thức lần đầu bao gồm:

+ Kê khai các thông tin: Vốn điều lệ trên Giấy đăng ký Kinh doanh, chọn bậc thuế môn bài, tên người ký

+ Hoàn thành kê khai, ký nộp điện tử

– Kiểm tra lại tiến trình nộp, nhấn mục Tra cứu và tiếp tục nhấn vào Thông báo khai thuế hoặc Tờ khai

– Kiểm tra xem hồ sơ đã được nộp hay chưa.

– Nộp tiền thuế môn bài online (hướng dẫn ở phần 6)

-

Cách 2: Nộp lệ phí qua tài khoản ngân hàng của kho bạc

Chủ doanh nghiệp có thể ra bất kỳ ngân hàng nào và tại khu vực đăng ký kinh doanh để tiến hành nghĩa vụ nộp thuế vào kho bạc nhà nước. Doanh nghiệp sẽ điền vào mẫu số C1-02/NS để đăng ký nộp thuế môn bài qua tài khoản ngân hàng,

Các nội dung cần kê khai trong bảng kê nộp tiền bao gồm:

- Tên người nộp tiền: Điền tên doanh nghiệp cần nộp thuế

- Mã số thuế: Mã số thuế của doanh nghiệp

- Địa Chỉ: Địa chỉ ghi trong giấy ĐKKD

- Tên người nộp thay: Tên của người đi nộp tiền

- SĐT: Ghi số điện thoại của người nộp tiền

- Tên NH: Tên chi nhánh ngân hàng đến nộp tiền

- Địa chỉ: Địa chỉ của ngân hàng, thường ghi là quận, thành phố

- Tên đơn vị chủ quản: Tên đơn vị nhận tiền, ghi rõ chi cục thuế quận

- Tại phần kê khai thông tin nộp thuế môn bài gồm có:

+ Diễn giải: Ghi rõ nội dung nộp tiền như nộp tiền thuế môn bài năm hay nộp tiền thuế GTGT

+ Mã chương

+ Mã NDKT

+ Kỳ tính thuế

Tải ngay mẫu giấy nộp tiền tại ngân hàng C1-02/NS Tại đây

5. Các đối tượng hộ kinh doanh được miễn lệ phí môn bài

Căn cứ điều 3 nghị định 139/2016 NĐ-CP được sửa đổi bổ sung tại điểm c khoản 1 điều 1 Nghị định 22/2020/NĐ-CP và khoản 2 điều 1 Thông tư 65/2020/TT-BTC quy định về các trường hợp miễn lệ phí môn bài hộ kinh doanh bao gồm:

- Hộ kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Hộ kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

- Hộ kinh doanh sản xuất muối.

- Hộ kinh doanh nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

- Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử).

- Miễn lệ phí môn bài trong năm đầu (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với hộ kinh doanh lần đầu ra hoạt động sản xuất, kinh doanh.

![]()